本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

2021年10月13日,央行發佈2021年9月金融數據。2021年9月我國新增人民幣貸款1.66萬億元,前值1.22萬億元;社會融資規模增量2.9萬億元,前值2.96萬億元;8月M2同比8.3%,前值8.2%,M1貨幣供應同比3.7%,前值4.2%,M0貨幣供應同比5.5%,前值6.3%。9月金融數據中,信貸依然表現不佳,社融增速達到年內低點,但財政已經開始發力,在穩增長的目標下,預計金融數據會在10月開始反彈。

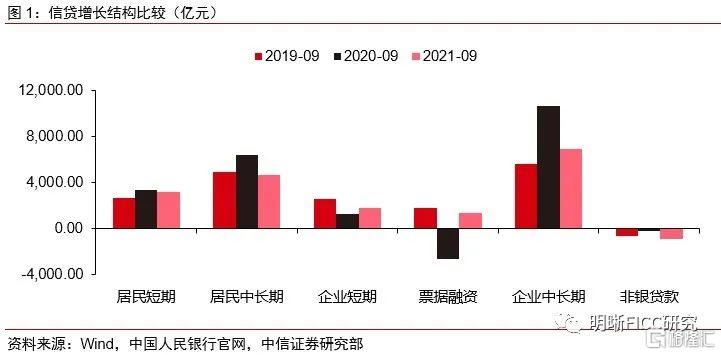

信貸結構不佳,當前可能是全年表現最差的時點。中長期信貸:9月住户部門中長貸增4667億元,同比少增1695億元:9月國內30大中城市商品房成交面積較8月繼續下滑,但下滑幅度較8月明顯縮小,考慮到央行等部門已經在多個場合表示要“維護住房消費者合法權益”,預計後續住户部門中長貸少增趨勢延續,但邊際將有所好轉。企業部門中長貸9月增6948億元,同比少增3732億元,但高於2019年水平:①9月受制於“能耗雙控”以及煤炭供給的影響,部分地區對工業企業限產限電,降低了企業的生產需求,對信貸增長也帶來了不小的阻力;②通脹剪刀差(CPI同比-PPI同比)持續走闊,中下游企業成本上升但盈利承壓也會影響其融資需求。短期信貸:企業短貸9月增加1826億元,同比多增552億元;居民部門短貸9月增3219億元,同比少增175億元:今年中秋假期處於9月內,刺激居民消費,有助於居民短貸增長;企業短貸恢復除了自身補充流動性資金需求強化外,還與基數效應褪去有關。企業票據融資9月增加1353億元,同比多增3985億元,但票據直貼轉貼利率中樞較8月相比有所抬升,説明銀行借票據衝量信貸的意願有所降低,信貸情況開始邊際好轉。

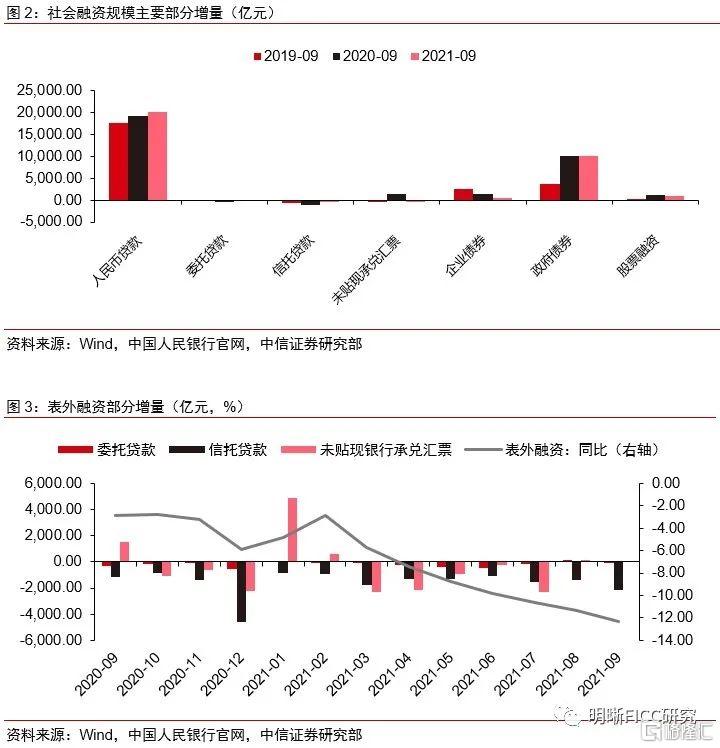

社融同比增速再破低位,政府債淨融資有所改善。9月社融增量2.9萬億元,同比少增5693億元,社融同比增速10%,達到全年低位。表外融資整體減少2136億元,同比多減2163億元。企業債券9月融資淨增加1400億元,同比多增84億元;政府債券淨融資8109億元,同比少增2007億元:9月地方債繼續放量,但受制於2020年1萬億元的基數影響,對社融難有明顯的提振效果,但已經一改前幾個月大幅拖累社融的態勢,較往年同比少增的量也有所收斂,在“積極的財政政策要提升政策效能,合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”的要求下,預計後續對社融的拉動作用將逐步顯現。

M2環比修復,居民存款明顯多增。9月M2同比增速錄得8.3%,M1同比增速錄得3.7%,M0同比增速錄得5.5%。居民存款同比多增1240億元,但企業存款同比少增4917億元,但與2019年9月的水平相比並沒有明顯下滑:9月居民存款多增而非銀存款環比減少,推測與季末理財產品資金迴流存款有關;而企業存款同比少增主要受去年較高的基數所致。財政性存款同比少減3286億元:9月財政支出力度增大,但存款變化不及去年,與9月政府債發行節奏加快、債券繳款補充了財政性存款有關。

整體上看,9月雖然社融數據不佳,但市場也存在10月各項數據將會回升改善的預期,因此預計債市收益率下行的空間有限。實際上,從7·30中央政治局會議到8·23央行貨幣現代形勢分析座談會,都聚焦在“維持經濟增速運行在合理區間”,近期房地產融資政策也出現了邊際寬鬆的信號。從貨幣政策到財政政策、信貸政策,整個前瞻性跨週期調節都在圍繞着穩增長、寬信用的目標,預計9月社融增速觸底後,將在10月開啟回升通道。

事項

2021年10月13日,央行發佈2021年9月金融數據,中國2021年9月新增人民幣貸款1.66萬億元,前值1.22萬億元;社會融資規模增量2.9萬億元,前值2.96萬億元;8月M2同比8.3%,前值8.2%,M1貨幣供應同比3.7%,前值4.2%,M0貨幣供應同比5.5%,前值6.3%。具體地,我們點評如下:

評論

信貸結構不佳,當前可能是全年表現最差的時點

9月人民幣貸款增加1.66萬億元,同比少增2400億元。整體上看,信貸仍然表現疲乏,結構不佳,中長期持續少增,對票據衝量的依賴仍存。

觀察中長期信貸。住户部門中長貸增4667億元,同比少增1695億元:從高頻數據看,9月國內30大中城市商品房成交面積較8月繼續下滑,監管部門調節房貸壓制樓市泡沫的成效顯著,然而9月成交面積的下滑幅度較8月明顯縮小,考慮到央行等部門已經在多個場合表示要“維護住房消費者合法權益”,保障剛需消費者的購房需求,券商中國也報道稱“部分地區銀行房貸利率出現下調跡象,放款速度也有所提升”,我們預計後續住户部門中長貸少增趨勢延續,但邊際將有所好轉。企業部門中長貸9月增6948億元,同比少增3732億元,但高於2019年水平:①9月受“能耗雙控”以及煤炭供給緊張的影響,部分地區對工業企業限產限電,降低了企業的生產需求,對信貸增長也帶來了不小的阻力;②通脹剪刀差(CPI同比-PPI同比)持續走闊,中下游企業成本上升但盈利承壓也會影響其融資需求。

但值得關注的是,8月23日央行召開金融機構貨幣信貸形勢分析座談會,強調推進信貸結構調整,加大對重點領域和薄弱環節的支持。9月9日央行表示將按照國務院常務會議部署,新增3000億元支小再貸款額度,有望促進發展前景較好、盈利能力較強的製造業企業進一步擴大投資。近期房地產融資也出現了邊際寬鬆的信號,預計未來信貸增長將開始發力,結構逐步優化,當前可能是全年信貸表現的低點。

觀察短期信貸。企業短貸9月增加1826億元,同比多增552億元;居民部門短貸9月增3219億元,同比少增175億元,短貸同比少增的情況較上月有明顯改善:不同於去年中秋與國慶假期合併,今年中秋假期處於9月內,刺激居民消費,有助於居民短貸的增長;企業短貸也開始恢復,除了自身補充流動性資金需求強化以外,還可能與2020年下半年開始短貸投放減少,基數效應褪去有關。企業票據融資9月增加1353億元,同比多增3985億元:9月票據直貼轉貼利率先下行在上升的過程,但利率中樞較8月相比有所抬升,説明銀行借票據衝量信貸的意願有所降低,信貸情況開始邊際好轉。尤其是票據貼現利率在月末的回升,説明市場對信貸的悲觀情緒反轉,預計後續票據融資增量有限,信貸結構逐步改善。

社融同比增速再破低位,政府債淨融資有所改善

9月社融增量為2.9萬億元,同比少增5693億元;社融同比增速10%,達到全年低位,但10月有望緩步回升。對實體人民幣貸款增量1.78萬億元,同比少增1397億元。表外融資總規模繼續下行:委託貸款減少22億元,同比少減295億元;信託貸款減少2129億元,同比多減970億元;未貼現銀行承兑匯票增加15億元,同比少增1488億元。9月表外融資整體減少2136億元,同比多減2163億元。資管新規過渡期結束的時點越來越近,改革進入攻堅戰,年內非標融資的壓降規模值得持續關注。委託貸款同比多減的趨勢已經改變,但是信託貸款“兩壓一降”持續推進,同比仍在多減,預計未來難以支持社融增長。未貼現銀行承兑匯票的同比少增可能主由銀行票據貼現力度加大引起。

企業債券9月融資淨增加1400億元,同比多增84億元;政府債券淨融資8109億元,同比少增2007億元:9月企業債券淨融資較去年同期相比並沒有明顯下滑,即便在到期量較高的背景下,依靠穩健發行依然在淨融資額上與2020年基本持平。政府債券方面,本月地方債繼續放量,但受制於2020年1萬億元的基數影響,對社融難有明顯的提振效果,但已經一改前幾個月大幅拖累社融的態勢,較往年同比少增的量也有所收斂,在“積極的財政政策要提升政策效能,合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”的要求下,預計後續對社融的拉動作用將逐步顯現。

M2環比修復,居民存款明顯多增

9月M2同比增速錄得8.3%,同比低2.6個百分點,環比高0.1個百分點。M1同比增速錄得3.7%,同比低4.4個百分點,環比低0.5個百分點;M0同比增速錄得5.5%。9月住户存款增加20662億元,非金融企業存款增加5192億元,財政性存款減少5031億元,非銀行業金融機構存款減少669億元。居民存款同比多增1240億元,但企業存款同比少增4917億元,但與2019年同期的水平相比並沒有明顯下滑:9月居民存款多增而非銀存款環比減少,推測與季末理財產品資金迴流存款有關;而企業存款同比少增主要受去年較高的基數所致。財政性存款同比少減3286億元:9月財政支出力度增大,但存款變化不及去年,與9月政府債發行節奏加快,債券繳款補充了財政性存款有關。

整體上看,9月金融數據似乎已經達到了全年最低點,我們認為四季度將會明顯改善。雖然社融數據不佳,但市場也存在10月各項數據將會回升改善的預期,因此9月數據帶動債市收益率下行的空間有限。實際上,從7·30中央政治局會議到8·23央行貨幣現代形勢分析座談會,都聚焦在維持經濟增速運行在合理區間,近期房地產融資政策也出現了邊際寬鬆的信號。從貨幣政策到財政政策、信貸政策,整個前瞻性跨週期調節都在圍繞着穩增長、寬信用的目標,預計9月社融觸底後,將在10月開啟回升通道。

More Content