本文來自:中金點睛,作者:陸辰 傅鍇銘等

今年8月初我們重點討論了天然氣淡季不淡,看好亞洲LNG現貨持續攀升,到10月初,東北亞LNG現貨價格繼續創新高達32美元/MMbtu。我們堅持認為,歐洲市場是今年全球天然氣價格大幅上漲的主要推手,而歐洲天然氣價格不斷創新高,拉動了亞洲現貨價格持續上漲以保持一個亞洲對歐洲價格的相對溢價空間。站在這個時點,相比起追漲天然氣上游漲價受益標的,我們更推薦低吸城市燃氣龍頭的投資機會,我們認為今冬國內天然氣保供形勢或好於預期,市場過度反映氣荒可能帶來的負面影響,近期城燃龍頭回調後估值彰顯吸引力。

摘要

全球天然氣危機持續,歐洲市場是核心矛盾。我們堅持認為,歐洲市場是今年全球天然氣價格大幅上漲的主要推手,歸因於其本土市場產氣量下滑、俄氣供應低於預期以及本土天然氣補庫存慢於預期等綜合因素。這一系列因素導致了歐洲天然氣價格不斷創新高,並拉動了亞洲現貨價格持續上漲以保持一個亞洲對歐洲價格的相對溢價空間。與此同時,在全球天然氣發電需求和其他一次能源價格不斷上漲的背景下,歐亞之間對LNG現貨需求的“競爭”仍未停止。

今冬明春中國天然氣保供形勢尚好,“氣荒”可能性較小。雖然今年中國不得不被動接受全球LNG高價,但國家發改委近期表示針對今冬明春有關部門和企業及早採取措施保障天然氣安全穩定供應,指導企業及早安排採購現貨LNG資源,保持管道氣進口穩定。截至目前,已提前鎖定冬季保供資源1,744億方,其中今年入冬前中國可形成儲氣量超過270億方。根據我們測算,在基準情形下中國今年採暖季天然氣表觀消費增長10%達1,706億方,這可能意味這國內天然氣上游企業已鎖定氣源基本可滿足本輪採暖季天然氣消費需求,國內天然氣市場出現氣荒的可能性較小。

氣荒恐慌前置拖累股價過度回調,城燃龍頭估值重現吸引力。我們認為市場對今冬明春高氣價可能對城市燃氣帶來的負面反應表現過度,在近一個月深度回調後,我們認為城市燃氣龍頭企業估值重現吸引力。主要考慮到:1)今冬明春天然氣上游企業保供形勢尚好;2)管道氣傳導機制已基本理順;3)短期限電限產影響可控,中長期天然氣需求快速增長可期。

風險

冷冬預期、中國經濟增速超預期放緩、北溪-2天然氣管線投產慢於預期。

Part I 全球天然氣危機持續,歐洲市場是核心矛盾

今年8月初,我們在第六期月報《天然氣淡季不淡,亞洲現貨價有望再摸高》中,焦點探討了今年天然氣淡季漲價的幾個關鍵矛盾,並嘗試尋找對未來短期和中長期內全球天然氣價格走勢產生主要影響的關鍵矛盾。

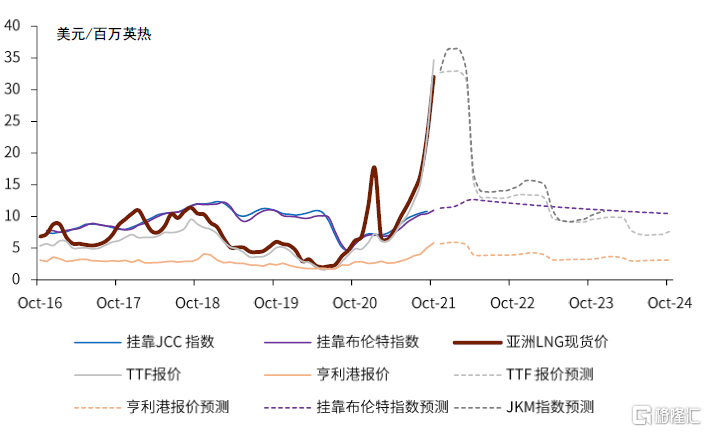

10月初,東北亞LNG現貨價格繼續創新高達32美元/MMbtu,較2個月前16.7美元/MMbtu幾近翻倍,漲價速度和幅度均超出了我們的預期。我們堅持認為,歐洲市場是今年全球天然氣價格大幅上漲的主要推手,歸因於其本土市場產氣量下滑、俄氣供應低於預期以及本土天然氣補庫存慢於預期等綜合因素。這一系列因素導致了歐洲天然氣價格不斷創新高,並拉動了亞洲現貨價格持續上漲以保持一個亞洲對歐洲價格的相對溢價空間。

與此同時,在全球天然氣發電需求和其他一次能源價格不斷上漲的背景下,歐亞之間對LNG現貨需求的“競爭”仍未停止。目前中國和印度等國家缺煤的現狀,也已經充分傳導到了LNG市場,在新一年採暖季即將到來之際,歐亞主要進口國購買LNG現貨補庫存的進度仍然緩慢,需求依然旺盛。我們預計短期在今年採暖季開啟之前,全球天然氣現貨價格仍將保持易漲難跌的態勢;今冬天氣温度以及相對應的取暖需求,或是全球天然氣市場下一個基本面拐點。

本期焦點我們嘗試討論在不同情形下,今年中國採暖季天然氣供需形勢,以及對天然氣產業鏈上下游可能造成的影響。

圖表:歐洲天然氣進口渠道

資料來源:路透社,中金公司研究部

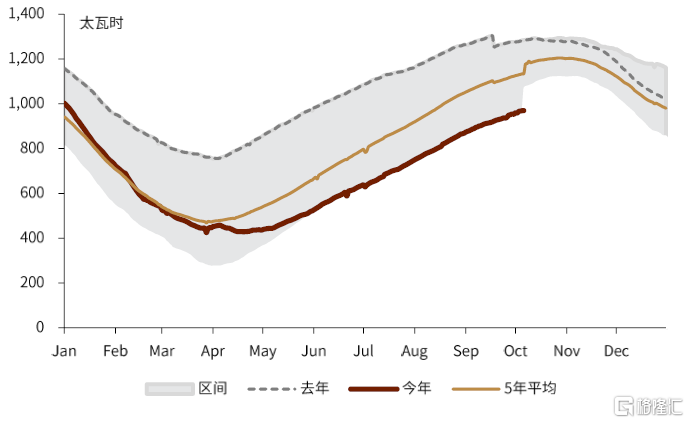

圖表:歐洲天然氣產量

資料來源:路透社,中金公司研究部

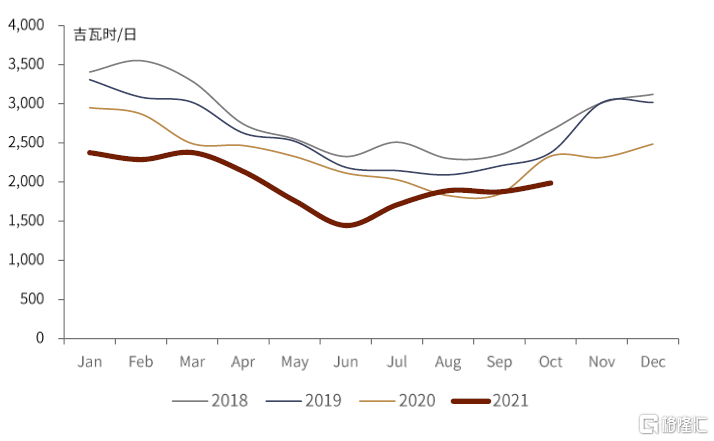

圖表:歐洲天然氣庫存

資料來源:路透社,中金公司研究部

圖表:天然氣價格指數

資料來源:路透社,中金公司研究部

Part II 今冬明春中國天然氣保供形勢尚好,“氣荒”可能性較小

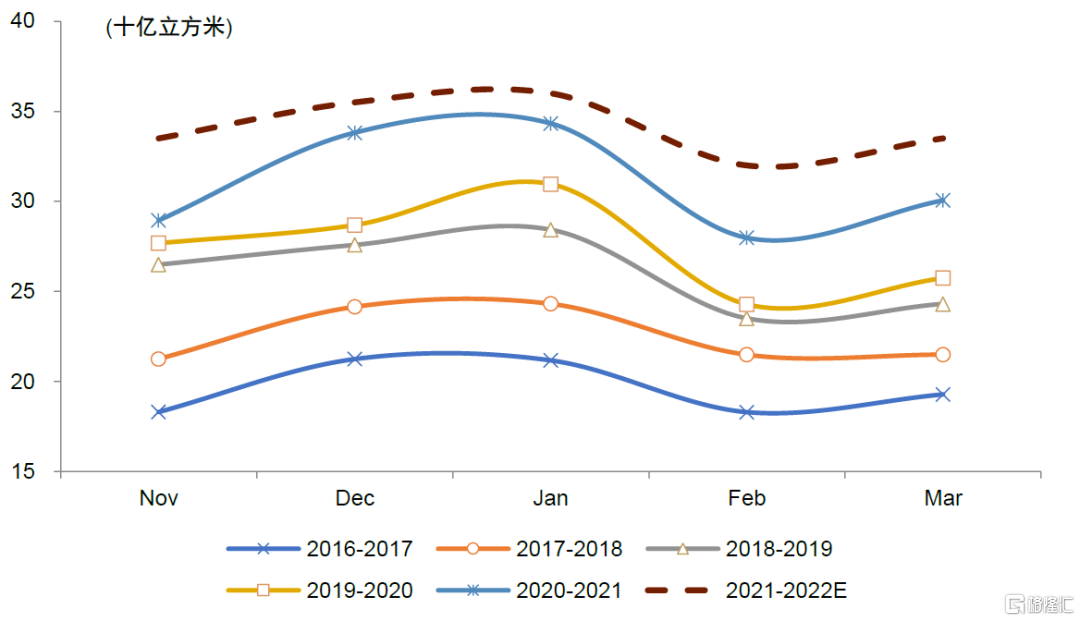

為了方便測算今冬明春採暖季中國天然氣供需形勢,我們以每年11月1日起到次年3月31日合計5個月的時間作為一個完整的採暖季週期;理論上各地方進入採暖季起始日可能不同,多數在每年11月1日-15日之間。

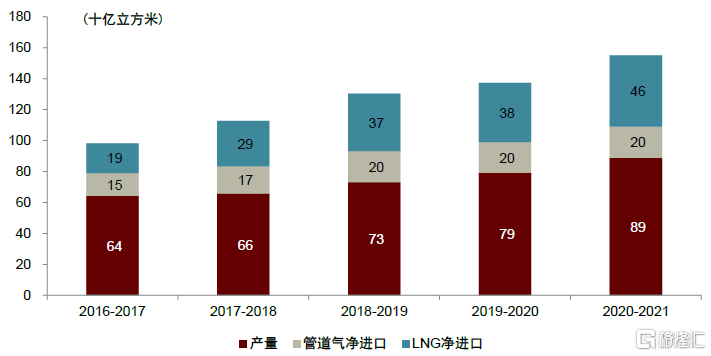

“十三五”期間採暖季中國天然氣需求保持了雙位數複合增長

根據我們統計,“十三五”期間採暖季,中國天然氣需求增速分別為7.7%/14.6%/15.6%/5.4%/12.9%,複合增速達11.2%,增長強勁。我們認為這主要得益於天然氣在中國定位為清潔能源,其在一次能源中替代煤炭和部分石油用能需求持續提升,特別表現在北方地區農村煤改氣取暖,以及全國範圍內工商業煤改氣需求的提升;即使在疫情影響下2019-2020年採暖季中國天然氣需求仍實現了5.4%的增長。

圖表:“十三五”期間採暖季中國天然氣需求複合增速超過11%

資料來源:國家統計局、國家發改委、海關總署,中金公司研究部

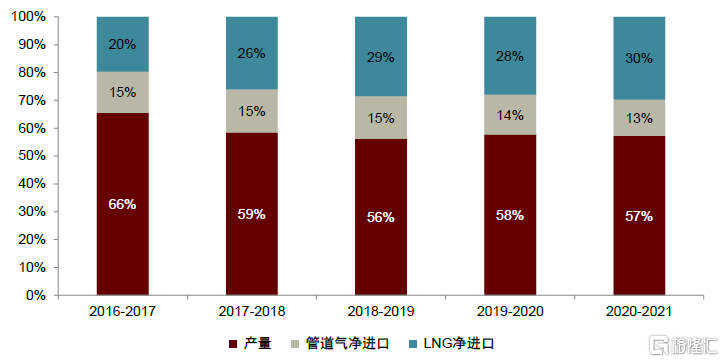

從“十三五”期間採暖季,中國天然氣資源供應結構來看,我們得到:

►國產氣資源佔比較“十三五”初期大幅下降,產能增速落後於需求增速,2018年後得益於中國政府號召油氣增儲上產戰略,國產氣產量增長提速,至今國產氣佔比基本維持在57%左右水平;

►進口管道氣佔比較“十三五”初期有所下降,主要因來自於中亞和緬甸的增強氣源有限;我們預計隨着中俄天然氣管線自2020年採暖季開始供氣並逐年爬坡,進口管道氣佔比今明兩年有望恢復至15%左右水平;

►進口LNG佔比較“十三”初期大幅上升,成為過去幾年採暖季天然氣資源補充的主要渠道;我們預計隨着國產氣增產提速以及中俄管道供氣增長,今明兩年採暖季進口LNG佔比有望維持在30%左右水平。

圖表:“十三五”期間採暖季天然氣供應資源(上)及結構(下)

資料來源:國家統計局、國家發改委、海關總署,中金公司研究部

整體回顧“十三五”期間中國採暖季,天然氣消費增速維持了雙位數的較高增速,且進口LNG作為主要補充供應渠道,在供給結構中佔比提升。

基準情形下,預計2021-22年採暖季中國進口LNG現貨約186億方

根據我們統計今年1-8月份,受益於中國經濟復甦、工商業經濟活動顯著恢復、以及煤電短缺等因素,中國天然氣表觀消費增長14.8%達2,410億方左右,其中8月份表觀消費增速約11.8%環比略有下降。

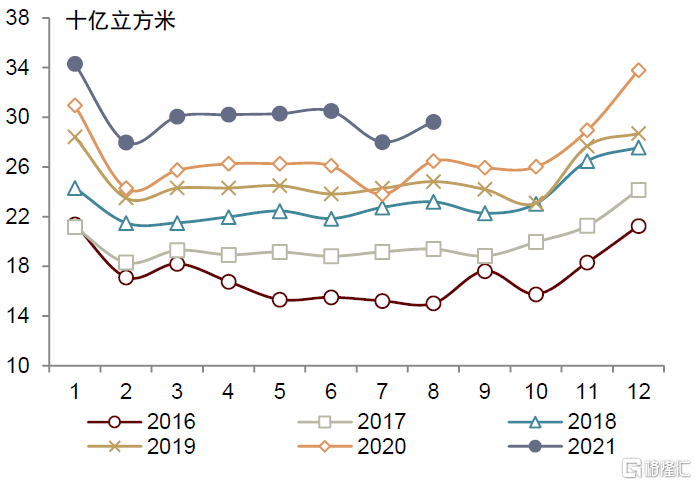

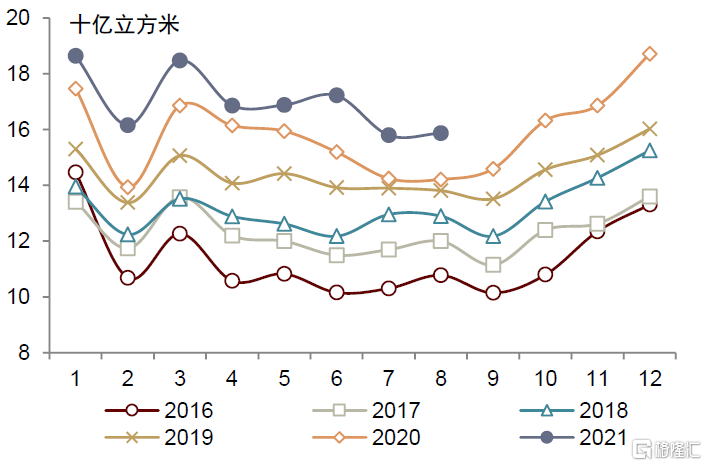

圖表:中國天然氣表觀消費量(上)和產量(下)

資料來源:國家統計局、國家發改委、海關總署,中金公司研究部

圖表:中國LNG淨進口量(上)和管道天然氣進口量(下)

資料來源:國家統計局、國家發改委、海關總署,中金公司研究部

參考年初至今天然氣需求恢復的形勢,以及過去5年採暖季中國天然氣需求增速,我們假設在基準情形下,今冬明春採暖季中國天然氣表觀消費量增長10%從上一個採暖季約1,551億方增長到1,706億方;而我們的悲觀和樂觀假設,分別是本輪採暖季中國天然氣表觀消費需求增長5%和15%。

我們考慮今年採暖季期間,中國國產氣量實現約8%的同比增長、和進口管道氣增加進口30億方俄氣的可能性,由此計算在我們的基準情形下今年採暖季中國進口LNG需求達約515億方,同比增長約54億方。

圖表:不同情形下今冬明春中國天然氣供需平衡表

資料來源:國家統計局、國家發改委、海關總署,中金公司研究部

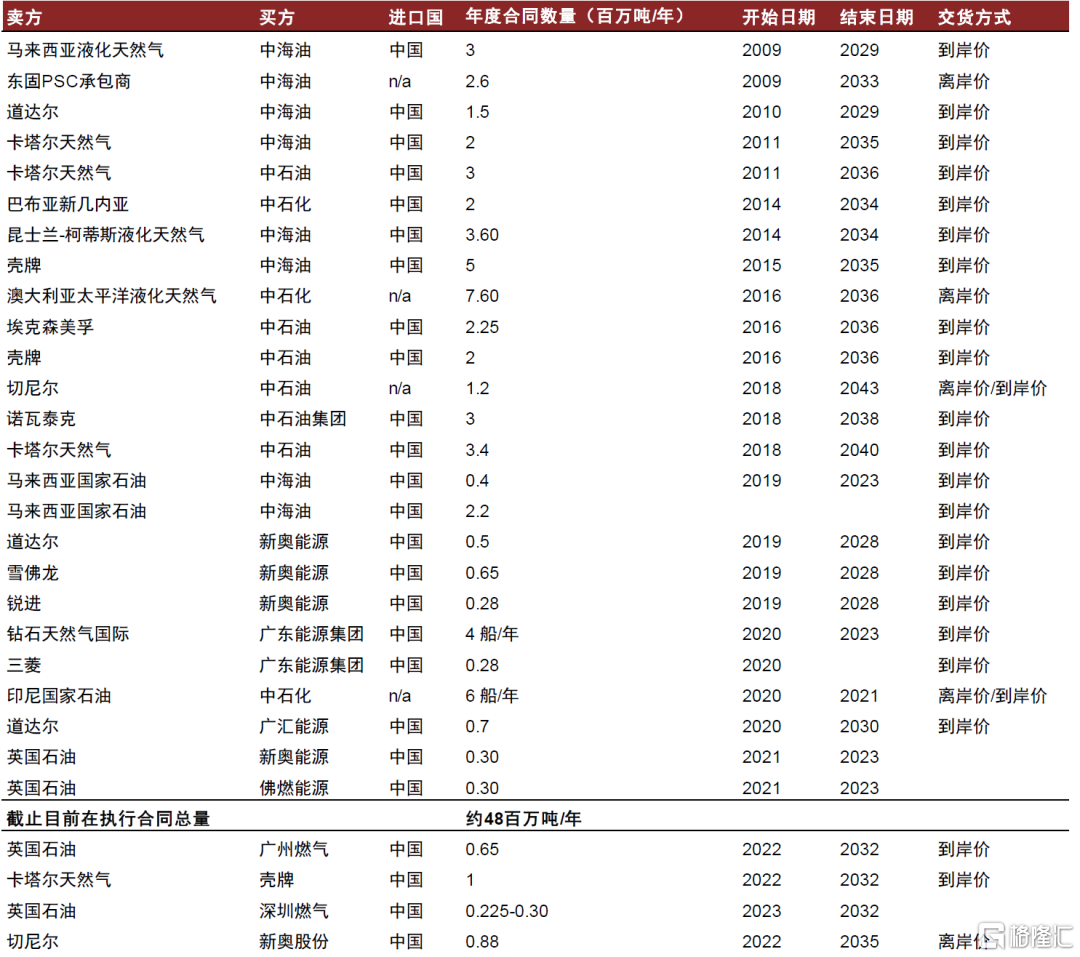

根據路透社統計,截止目前中國在執行的LNG進口長協量約4,800萬噸/年,合約658億方/年,我們假設採暖季5個月期間執行長協進口比例達約全年的50%,今冬明春中國有望進口LNG長協量可能達329億方,即隱含本輪採暖季中國需要準備進口LNG現貨達約186億方。

圖表:中國LNG進口長協統計

資料來源:路透社,公司公吿,中金公司研究部

根據我們上述在不同情形下的測算,本輪採暖季期間,當中國表觀消費增速分別達到5%、10%和15%增速時,消費量將分別達1,629、1,706和1,784億方。考慮到上一輪採暖季極寒天氣、中國經濟較早較強的復甦,天然氣需求基數相對較高,我們認為假設基準情形下今年採暖季天然氣需求增長10%較為合理;疊加從今年9月開始,中國部分省市因能源消費強度和總量雙控目標下,出現了對工商業企業限電限產的現象,我們預計今冬明春天然氣消費同比增長15%的難度可能較大。

另一方面,國家發改委相關人員近期在新聞發佈會上表示:針對今冬明春國際國內天然氣市場形勢,有關部門和企業及早採取措施保障天然氣安全穩定供應,發改委指導企業及早安排採購現貨LNG資源,保持管道氣進口穩定。截至目前,已提前鎖定冬季保供資源1,744億方,其中今年入冬前中國可形成儲氣量超過270億方。

我們認為國家發改委人員的表態,傳遞了中國政府以及主要油氣企業已提前做好了今年冬季天然氣保供的準備,鎖定了保供資源1,744億方,高於我們預測基準情形下1,706億方的表觀消費需求;特別是今年入冬前中國可形成儲氣量達到270億方,這也意味着中國主要油氣企業可提前從現貨市場採購資源注入國內儲氣庫。

綜合考慮,我們初步判斷:

今冬明春,中國國內天然氣市場出現氣荒的可能性較小,截止目前國內天然氣上游企業已鎖定氣源基本可滿足本輪採暖季天然氣消費實現同比10-12%的增長;

過去幾個月,雖然亞洲買家由於不得不付出更高的溢價,與歐洲買家競爭LNG現貨資源,從而隨着歐洲TTF價格走高推升了JKM價格,但隨着以中國為主的進口國補庫存進入尾聲,除非今冬明春再次出現極寒天氣,亞洲國家對國際LNG現貨購買力正在邊際趨弱,海外高價LNG現貨市場可能逐步面臨有價無市的情況;

今年全球天然氣淡季不淡的行情,可能是對冬季取暖供需短缺恐慌的一種前置反應。

Part III 冬季保供有底氣,誰買的單?

歐洲天然氣危機拉昇中國採購LNG現貨成本,由誰買單?

雖然中國採暖季對天然氣資源保供或已早有準備,但我們仍需要算一筆經濟賬,考慮到今年歐洲天然氣危機大幅拉昇了亞洲包括中國採購LNG現貨補庫存的成本,那麼這筆成本提升實際規模可能多大以及由誰承擔?

為方便計算,我們依然參考上述基準情形今冬明春中國天然氣需求增長10%,LNG進口量可能達515億方,同比增加54億方,其中進口LNG現貨可能達186億方。

我們假設兩種情形:

一、今冬明春進口LNG現貨成本主要由上游油氣企業承擔,上游油氣企業主要通過上海和重慶天然氣交易中心向下游傳導成本;

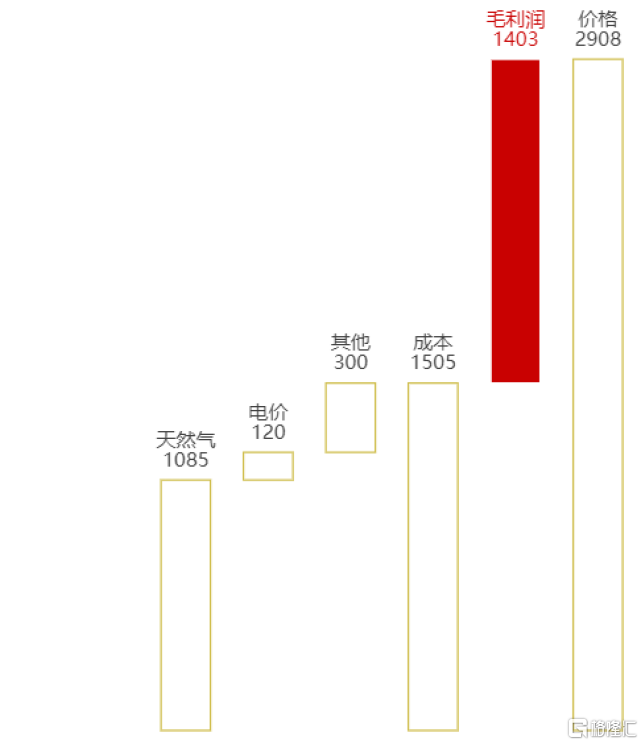

截止目前LNG現貨中國到岸價已經突破了32美元/MMbtu或7元/方,我們統計3Q21平均到岸價約19美元/MMbtu或4.2元/方,為方便計算我們假設以3Q21現貨到岸均價為中國上游油氣企業保供儲氣的現貨採購成本,疊加接卸、氣化和注採等成本約1.3元/方,我們預計今冬上游油氣企業為保供儲備天然氣成本平均不低於5.5元/方。我們考慮上游油氣企業今冬明春儘可能通過上海和重慶天然氣交易中心,向下遊傳到成本,達到沿海發達省份門站基準價上浮60%的銷售價格,即達約3.2元/方,那麼上游油氣企業現貨進口LNG虧損平均約2.3元/方。

二、今年採暖季增加的54億方氣量,其成本由城市燃氣和終端用户承擔,上游油氣企業僅承擔現貨代理進口的角色,而存量氣由上游油氣企業保供,其中包括進口LNG現貨可能超過130億方。

由於城市燃氣和終端用户受制於現貨採購和儲氣能力不足,很大程度上可能需要在入冬後應急向沿海接收站或內陸LNG工廠高價採購LNG作為資源補充,歷史上氣荒背景下國內LNG批發價格突破過10,000元/噸。我們假設城燃企業今年冬季國內LNG外採到貨均價為8,000元/噸,合5.84元/方,較上游油氣企業管道氣採購成本(3.2元/方)至少增加了2.64元/方;那麼我們預計今冬明春城燃企業合計增加購氣成本約143億元,假設其中約70%可向下游終端客户傳導而30%由城燃企業分攤,隱含城市燃氣商今冬明春售氣毛利將額外受擠壓約43億元。

綜上所述,無論是中國上游油氣企業全權保供,亦或是增量需求部分通過市場化方式由下游承擔,今冬明春中國取暖過冬可能需要的186億方LNG現貨,都可能為產業鏈上下游帶來較大的額外成本。

Part IV 天然氣漲價對產業鏈上下游及各公司的影響

上游:民營標的漲價彈性最大,國營油氣公司保供或有拖累

我們從價和量兩個維度考量國內外天然氣漲價對產業鏈上下游和各公司潛在的影響。

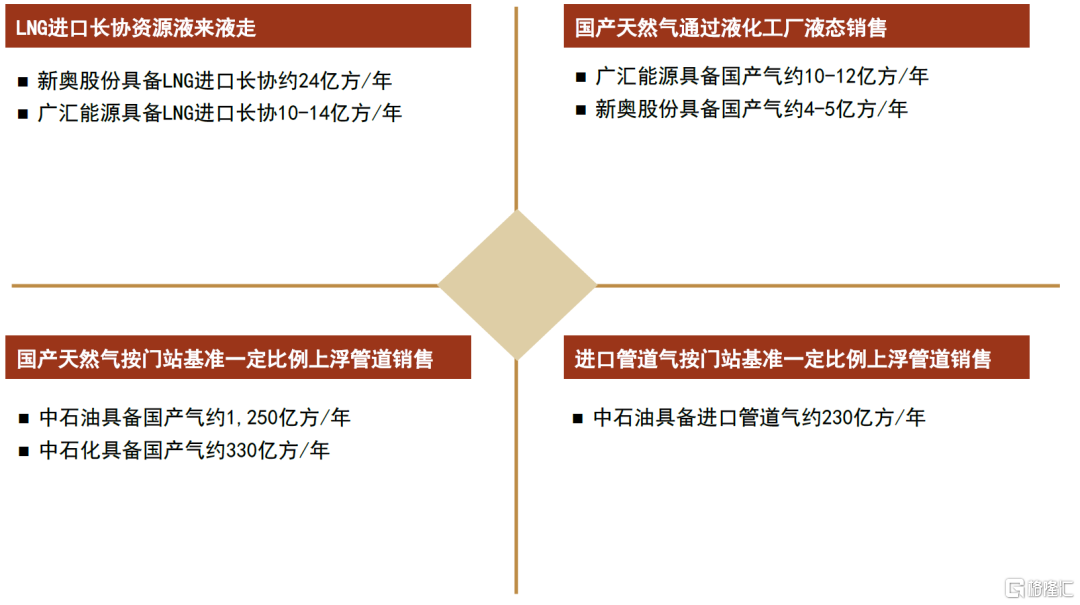

首先從價格彈性來看,我們如下圖分析了國內不同天然氣供給主體和資源,按照國內當下天然氣定價機制銷往各個渠道可能實現的銷售價格。彈性由大到小依次為:

►國產天然氣通過液化工廠液態銷售;

►LNG進口長協資源液來液走;

►國產天然氣按門站基準一定比例上浮管道銷售;

►進口管道氣按門站基準一定比例上浮管道銷售;

此外在今年採暖季海外LNG進口現貨價格高企的情形下,該類資源銷往國內可能造成較大的虧損,我們預計主要可能由上游國營油氣企業保供承擔。

圖表:當下國內天然氣供給成本vs. 冬季售價

資料來源:國家發改委,公司公吿,中金公司研究部

注:表格內顏色由淺至深,代表價格彈性由低到高;成本數據採用了2021年9月份平均時點數據

其次從量彈性來看,鑑於各公司實際銷售形勢綜合複雜且相對保密,我們難以精確量化。我們如下圖根據上述四種不同形態的銷售方式,依次分為四個象限,示意表述了各家公司天然氣可銷售資源量:

圖表:國內上游企業可銷售天然氣資源量

資料來源:公司公吿,中金公司研究部

注:與各公司實際銷售情況可能有偏差

綜上所述,民營天然氣標的受益於更靈活的銷售渠道、以及自有LNG碼頭並鎖定了部分海外LNG進口長協,有望在本輪天然氣漲價週期中獲得較大的彈性;國營油氣公司中石油受益於其較大的國產氣和進口管道氣資源量,有望根據國內天然氣定價機制按門站基準價一定比例上浮從而受益;但同樣值得一提的是在冬季保供形勢下,國營油氣公司亦可能承擔一定高價LNG進口現貨保供市場的責任,從而對整體天然氣業務盈利形成一定拖累。

城市燃氣:氣荒恐慌前置拖累股價過度回調,估值重現吸引力

今年9月至今,A/H兩市城市燃氣板塊整體估值大幅回調,回調速度和深度在歷史上均為罕見。我們認為投資者主要擔心兩方面問題:

►國內外天然氣漲價背景下,今年冬季城市燃氣企業可能需要被迫高價外採LNG資源補充,從而嚴重拖累未來5個月售氣毛差;

►部分沿海發達省份自今年9月以來紛紛宣佈了雙控限電限產政策,可能導致城市燃氣所在經營區下游工商業企業用氣量下滑,城市燃氣銷量增速大幅下滑。

我們認為市場對今冬明春高氣價可能對城市燃氣帶來的負面反應表現過度,在近一個月深度回調後,我們認為城市燃氣龍頭企業估值重現吸引力,主要考慮到:

►今冬明春天然氣上游企業保供形勢尚好,下游城市燃氣對外採LNG需求可能低於市場預期;上述我們分析國家發改為已指導企業及早安排採購現貨LNG資源,保持管道氣進口穩定。截至目前,已提前鎖定冬季保供資源1,744億方,其中今年入冬前中國可形成儲氣量超過270億方,大於我們對今冬明春天然氣需求增長10%的基準預測。這意味着,今年採暖季城市燃氣龍頭企業有望與上游油氣企業協商,取得較為充足的管道氣氣源,從而減少自身對冬季被迫外採高價LNG的暴露。歷史上來看,城市燃氣龍頭企業外採LNG資源量佔其資源池總量約10-20%區間,我們認為今年採暖季該比例有望同比下滑。即使在極端情形下,假設如我們在Part III討論,今年採暖季增加的54億方氣量,其成本由城市燃氣和終端用户承擔,隱含城市燃氣商今冬明春售氣毛利將額外受擠壓約43億元,對於個股龍頭企業而言即可能表現為3-4億元(4-5%)的負面影響,整體可控。

►管道氣傳導機制理順,上游企業管道氣漲價對售氣毛差擠壓有限。自城市燃氣項目成本監審規定於2017年落地至今,龍頭公司基本已完成了大部分城市燃氣項目的成本監審工作,並滿足執行燃氣管網准許收益率不超過7%的規定。與此同時,近年來各地政府也加速推進了天然氣上下游價格聯動機制,有利於城市燃氣企業更靈活、快速的將上游管道天然氣漲跌價向下遊傳導。對於今冬明春上游供氣企業可能實現的管道氣漲價,我們認為城市燃氣有望將大部分漲價順利傳導至下游工商業企業,即使為保護個別大工業客户利益分擔了上游部分漲價成本,亦有望在下一個淡季價格下調週期將讓利修復回來。

►短期來看,雙控背景下限電限產的負面影響最嚴重的情形或已體現在9月份,10月以後限產情況已相對緩和;而今冬明春天然氣成本較高的背景下,部分高能耗工業開工受限擠出一部分需求,一定程度上對於城燃企業利潤而言可能是正面貢獻。中長期來看,天然氣作為清潔能源在中國一次能源的戰略地位有望確定性提升。我們認為,相比起煤炭和石油,天然氣在中國已被明確定義為清潔能源,在未來中國雙碳目標下將起到舉足輕重的作用;另一方面,相比起可再生能源,中國天然氣產、供、儲、銷及定價機制、利益分配等各方面都更加成熟、可靠及市場化,中長期內天然氣在中國市場實現較高增速發展的可見度更高。

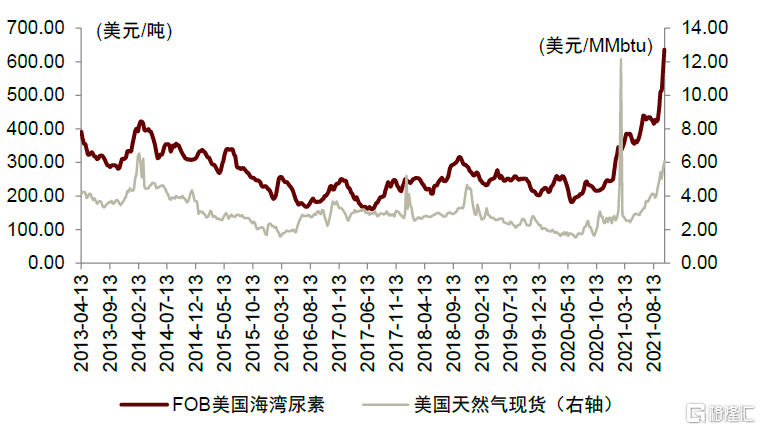

尿素:煤炭和天然氣價格驅動尿素成本大幅上漲;冬季供給仍存下滑預期

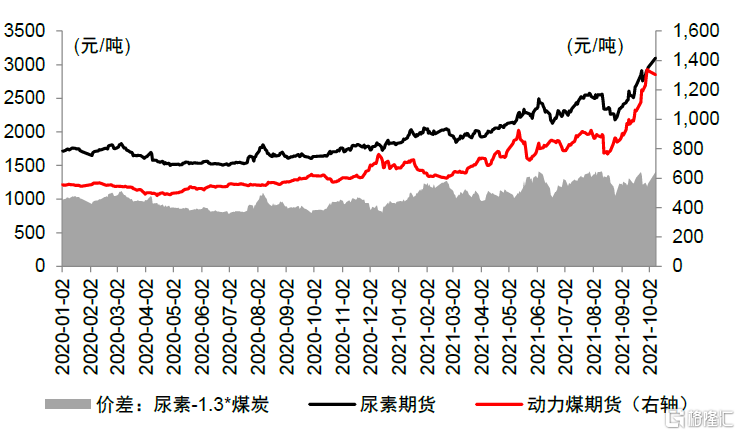

海外及國內化石能源供給偏緊,天然氣和煤炭價格大幅上漲,將驅動尿素成本大幅提升,隨着四季度北半球供暖季節的到來,主要能源價格和尿素價格仍將維持高位。

從國內來看,2021年國內尿素產能約7,096萬噸,工藝路線以煤頭路線為主,佔比約76%,氣頭路線主要分佈在西南和西北地區,佔比約23%。前期國內煤炭增量產能釋放不及預期,動力煤庫存仍在持續下降中,需求旺盛和全產業鏈庫存低位的情況下,煤炭價格大幅上漲支撐國內尿素邊際成本持續提高。而國內工業天然氣價格偏剛性,不易受到國際市場波動影響,長協計劃內用氣1.8—1.9元/立方米、計劃外3元/立方米。氣頭尿素企業受益於原料成本維持穩定,目前利潤大幅提升。

圖表:目前國內煤頭尿素成本拆分(元/噸)

資料來源:百川盈孚,中金公司研究部

圖表:目前國內氣頭尿素成本拆分(元/噸)

資料來源:百川盈孚,中金公司研究部

從國外來看,海外尿素產能以氣頭為主,受天然氣緊張影響,歐洲雅苒公司的尿素工廠已被迫停產,而受颶風影響,美國CF尿素工廠被迫停產,隨着全球天然氣緊張的進一步發酵,預計全球將會有更多的尿素工廠被迫停產。海外天然氣價格上漲會直接影響到海外尿素生產成本,通過改變內外價差,傳導給國內市場。按歐洲當前的天然氣價格,當地尿素成本已經達到800美元/噸出廠。

圖表:煤炭支撐國內尿素價格上漲

資料來源:萬得資訊,中金公司研究部

圖表:天然氣支撐海外尿素價格上漲

資料來源:萬得資訊,中金公司研究部

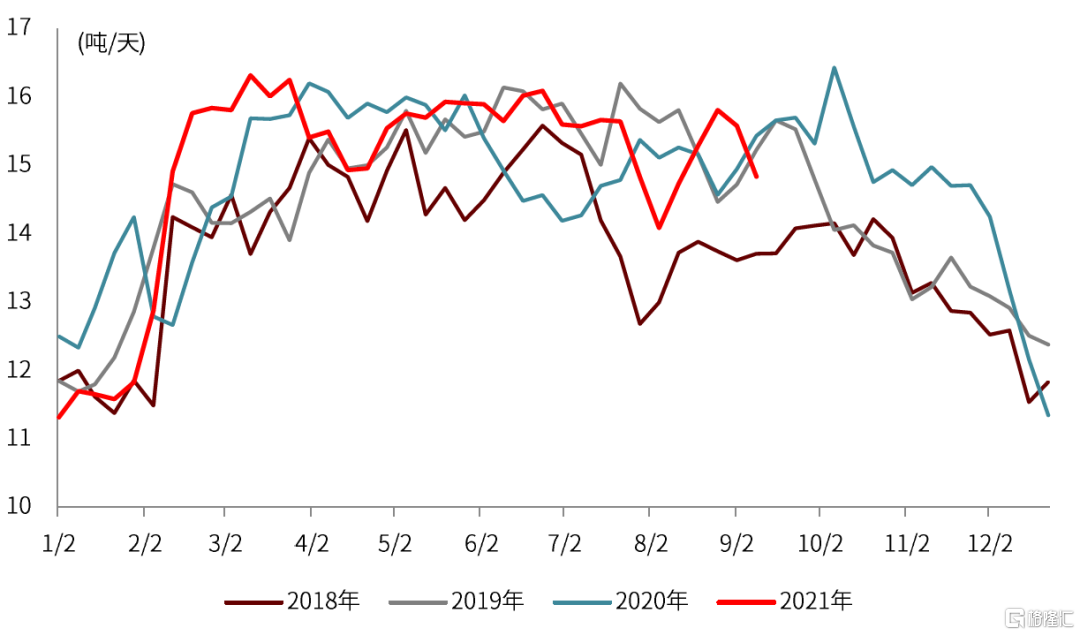

從近幾年的情況來看,受原料煤供給緊張和天然氣保供,以及主產地的大氣污染管控影響,每年冬天11月至來年1月份尿素行業開工承受較大壓力。1-7月份國內尿素累計產量為3198萬噸,累計同比減少3%。儘管三季度國內潤銀120萬噸、昊源140萬噸和內蒙烏蘭大化70萬噸裝置陸續投產,但根據隆眾化工數據,目前全國尿素日產量約為14.8萬噸,仍低於2019年和2020年的同期水平。“雙碳”要求下,後期山西和河北部分煤頭企業仍存減產和停產預期,此外2020年冬季氣頭尿素企業停車日影響產量約3萬噸/天左右,後期需關注西南和西北等地氣頭企業的減產進展。

圖表:全國尿素行業歷史日產量

資料來源:萬得資訊,中金公司研究部

圖表:2020年冬季國內氣頭尿素企業減產情況(產能:萬噸)

資料來源:萬得資訊,中金公司研究部

PartV 風險

1)天氣因素。極端條件下,無論是冷冬還是暖冬,都可能對我們預期的採暖季需求增長帶來較大的擾動,冷冬情形下國內取暖需求可能超預期增長,反之亦然。

2)中國經濟增長動力。我們預計的今年採暖季天然氣需求增長10%已經考慮了未來中國經濟增長動能可能邊際減弱的因素。倘若中國經濟增長低於或者超預期退坡,可能會導致實際天然氣需求增速好於或者差於預期。

3)俄羅斯通往歐洲的北溪-2天然氣管線實際投產時間,也很大程度上影響了歐走市場天然氣供需平衡的改變,我們認為北溪-2天然氣管線投產後,有望減緩歐洲天然氣危機矛盾,歐洲天然氣價格有望回落,可能連帶亞洲LNG現貨價格回落。

More Content