本文來自格隆匯專欄: 滄海一土狗

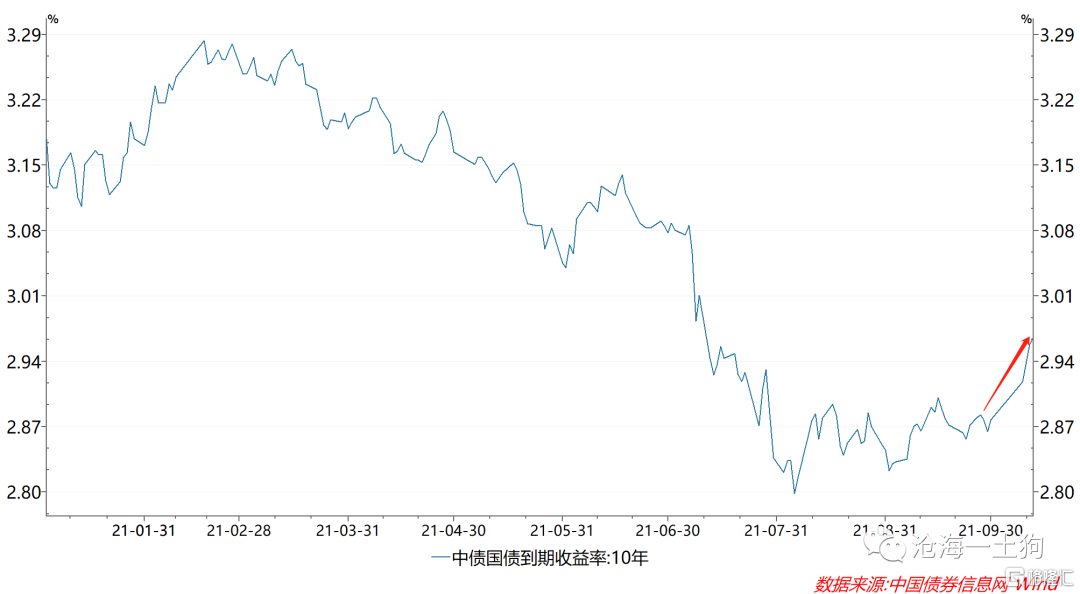

十一假期過後,債券市場迎來了一波調整,十年國債收益率的估值從節前的2.87%附近上升至2.96%附近,調整了接近10bp。

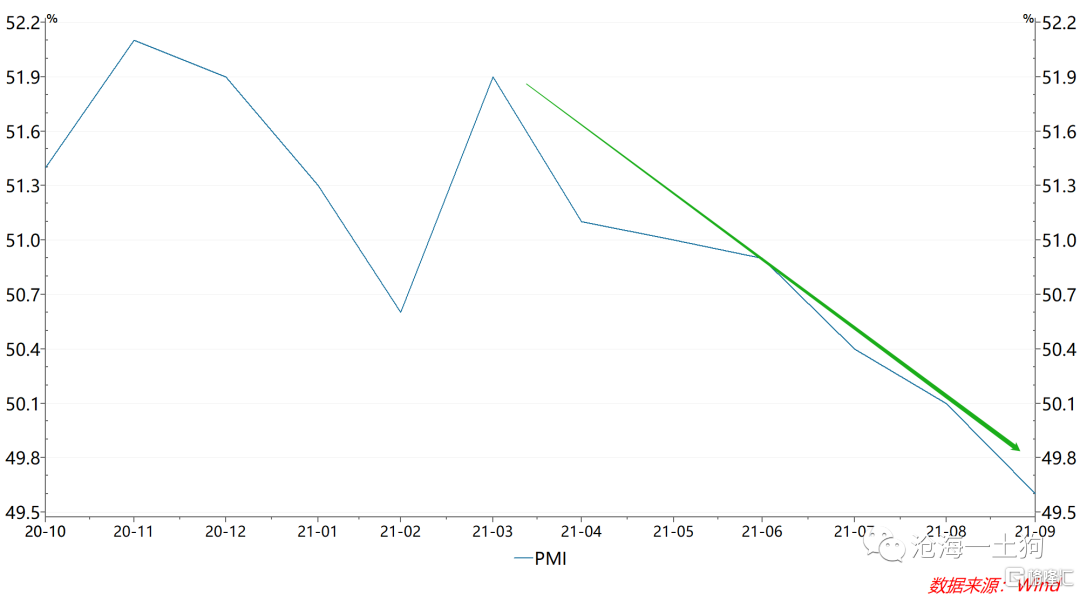

另一方面,2021年全年製造業PMI仍然處於下行通道裏,3月份以來,製造業PMI數據逐月回落,9月份直接掉到榮枯線之下。實體經濟的經濟景氣度很差勁。

這就形成了一個背離:之前的經濟走勢很好地解釋了利率的下行,但9月份就出現了一個意外。

如何解釋這個“意外”十分關鍵。

一種解釋是,這只是一次擾動,並不改變債券慢牛的格局,因此,10年國債收益率的調整是加倉的買點;另一種解釋則是,經濟基本面的影響在鈍化,其他因素即將成爲主導因素。

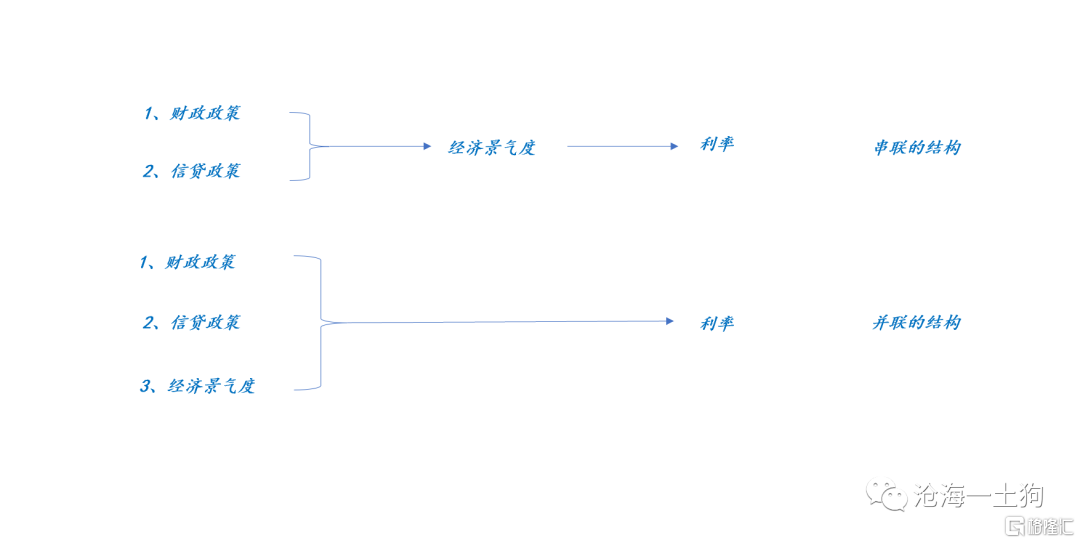

這兩種競爭性的解釋有一個根本的分歧:各種因素決定利率的結構到底是怎樣的。

如上圖所示,第一種極端模式爲串聯模式,其他因素需要通過經濟景氣度影響利率,也就是說,寬財政+寬信貸政策本身不會對利率造成影響,需要產生實際經濟效果,利率纔會動。

另一種極端模式爲並聯模式,其他因素不需要通過經濟景氣度影響利率,寬財政+寬信貸政策本身就會對利率造成影響,不必產生實際經濟效果。

對於第二種模式,存在一個主要矛盾轉移的問題,在某些情況下,經濟景氣度本身淪爲次要矛盾,主要矛盾變成財政和信貸政策的力度;但在第一種模式下不存在這個問題,你只要小心地跟蹤經濟基本面就好。

關於現實,衆說紛紜,大家吵得不可開交。之所以如此混亂,是因爲對模式認定的不同,有人認爲實際結構更偏向前者,另一派則偏向於後者。

我比較傾向於後者。

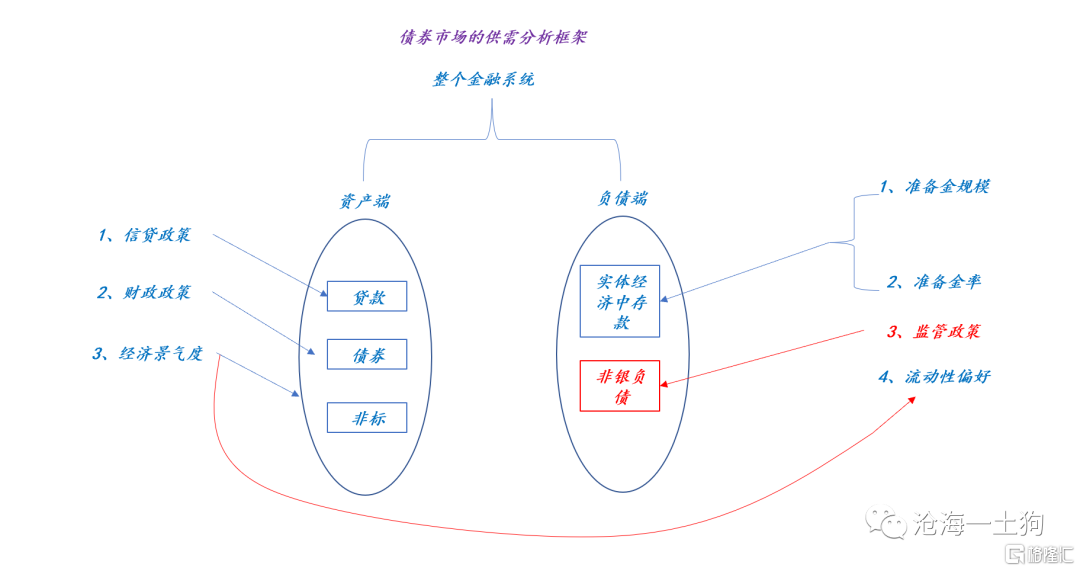

在前文《如何用供需曲線分析債券市場?》之中,我們提了一個框架,這個框架結構和影響因子具體如下:

這個框架的具體運行機制如下:

1、如果影響資產端的諸因素,使得資產端相對於負債端膨脹得更快,那麼,債券收益率傾向於上行;

2、如果影響負債端的諸因素,使得負債端相對於資產端膨脹得更快,那麼,債券收益率傾向於下行;

通過這個框架,可以一致性地解釋以下三個現象:

1、社融增速向上,利率向上;

2、央行通過降準或MLF淨投放來投放長期資金會導致利率下行;

3、經濟景氣度高,利率上行;反之,利率下行。

第一個因素(社融增速向上)膨脹系統的資產端;第二個因素(央行淨投放中長期資金)膨脹系統的負債端;第三個因素(經濟景氣度)要麼膨脹系統的資產端同時收縮系統的負債端,要麼收縮系統的資產端同時膨脹系統的負債端。

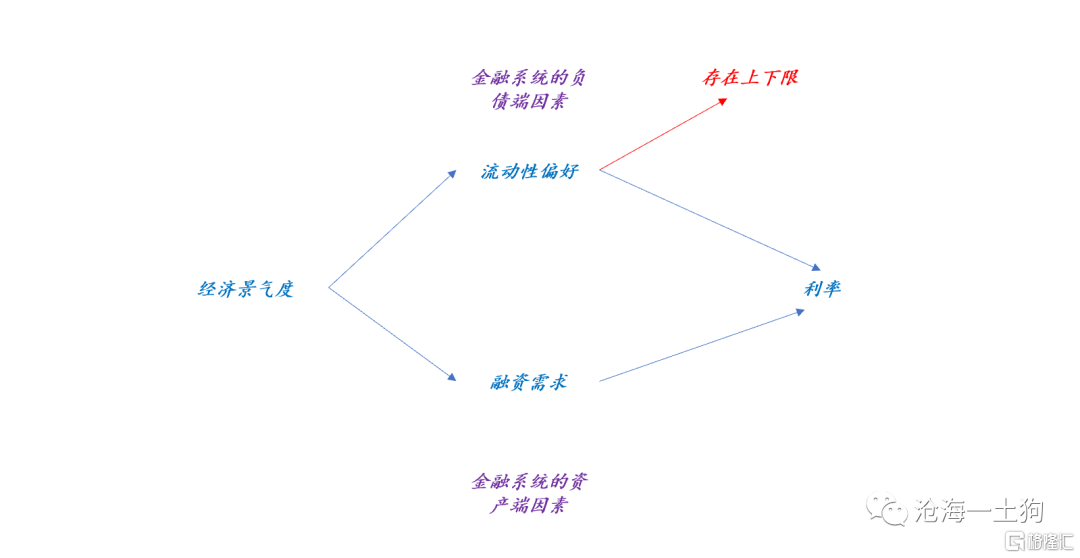

從這個框架來看,社融、降準和經濟景氣度,對利率的影響是並行的,只不過權重有大有小,由於經濟景氣度會同時影響資產負債表的兩側,所以,經濟景氣度的權重最大。

在這裏還需要注意的是經濟景氣度影響負債端的方式,它必須通過影響實體經濟的流動性偏好來影響利率。我們可以把流動性偏好定義爲實體經濟所持有的存款的比率=存款/(存款+非銀負債)

當經濟景氣時,流動性偏好提高,因爲實體經濟需要保持較高的存款比率,以應對實體經濟內的資金流轉;反之,其流動性偏好降低,因爲實體經濟願意保持很高的非銀負債比率,來金融市場中追逐收益性。

經濟好,在實體經濟中追逐收益;經濟不好,在金融市場中追逐收益。

從金融機構的角度來看,在經濟景氣度不行的情況下,流動性偏好降低,他們會獲得大量的非銀負債,遭遇資產荒。

爲什麼要在這裏展開討論流動性偏好的機理呢?因爲我想讓這個框架再加入一個可以解釋的現象:

4、流動性陷阱。

經濟不景氣,僅僅靠央行投放長期資金是解決不了什麼問題的,這隻會導致流動性偏好進一步降低,導致金融系統的負債端加速膨脹,推高少數資產的價格——要麼是債券,要麼是景氣板塊的股票(ps:我們在前三季度已經看到這個現象了)。所以,要支持實體經濟,貨幣政策需要搭配信貸政策和財政政策,纔能有所作爲。

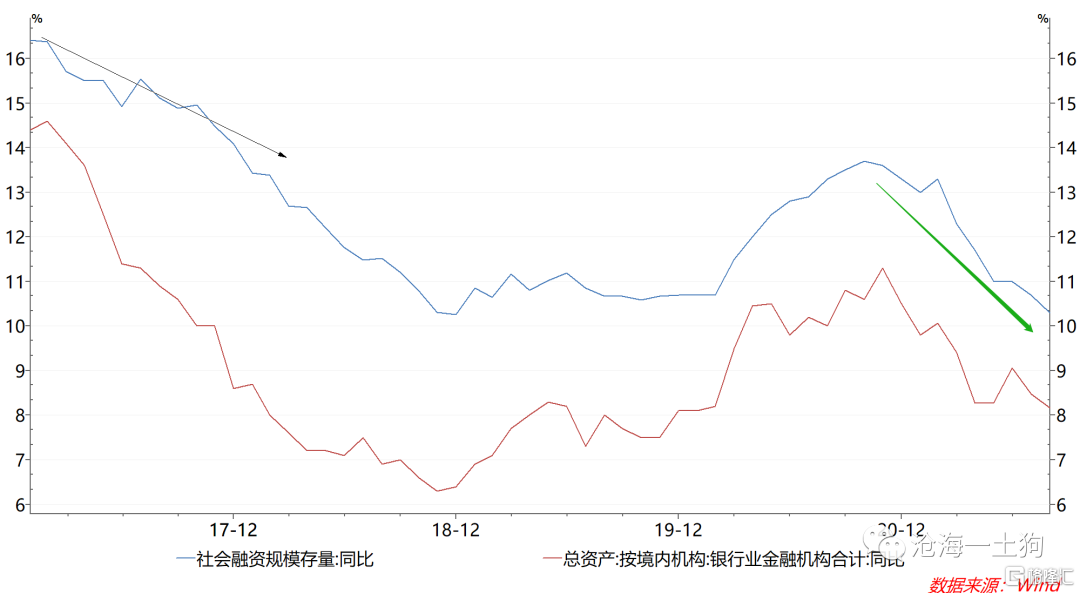

今年前三季度就有流動性陷阱的味道。由於財政後置和緊信貸,社融增速一路向下,銀行間系統“淤積”了大量的資金,與此同時,經濟景氣度的下行,壓低實體經濟的流動性偏好,這股合力導致利率大幅下行。

在這裏,我們還需要注意的是,流動性偏好不可能無限降低的,也就是說,雖然經濟不景氣,只要流動性偏好降低到一定程度,流動性偏好就不再降低了,具體鏈條如下圖所示:

因此,我們不應該盲目地認爲經濟景氣度的下滑對利率下行的推動作用沒有剎車。

剎車還是有的,在流動性偏好。

農閒時村口打牌的人會增多,但到點兒大家還是要回家吃飯。

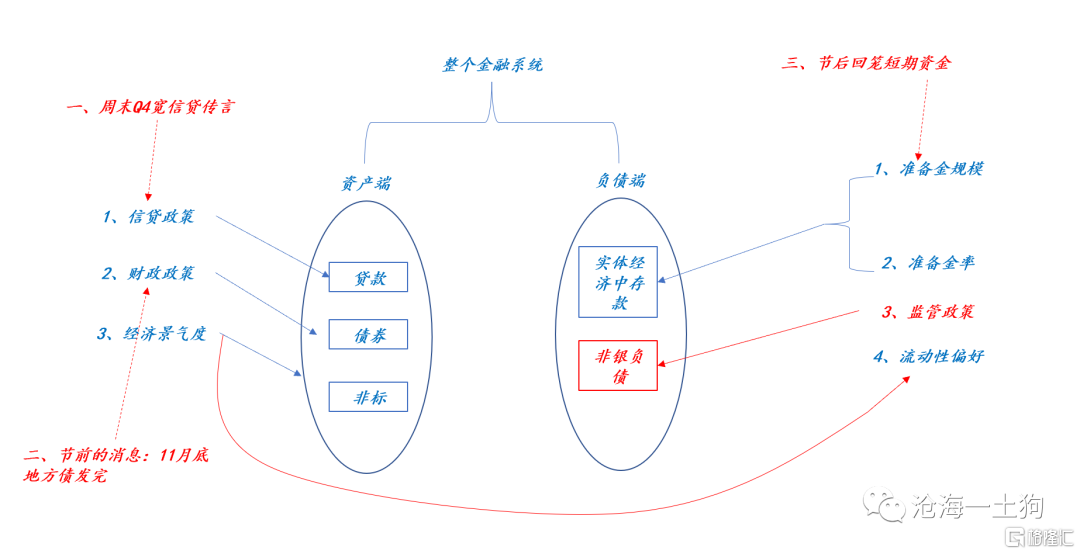

梳理清楚以上的種種問題之後,就不難理解國慶後利率調整的核心動因是什麼了。國慶節之後有三個利空因素:

1、資產端,節前消息:11月底發完地方債;

2、資產端,節後傳言:Q4大幅寬信用,保持21年合理信貸增速;

3、節後短期資金的大量回籠;

第一個和第二個利空都挺大的,會極大地膨脹金融系統的資產端。第三個利空比較小,央行節前投放的都是短期資金,節後續作的預期本來就不高。其中最大的利空是第二個,地方債11月發完只是個節奏問題,但是,Q4寬信貸完全就是個增量的問題。

節後三個交易日,國債期貨主力合約的大幅調整很好地反映了這個預期。所以,Q4寬信用能寬到什麼程度是很關鍵的變量:如果寬得猛,利率就上得狠;寬得一般,利率就不會上那麼多。

那麼,經濟景氣度在這一波裏起了個什麼作用呢?經濟景氣度是用來決定這波利率反彈的性質——到底是不是反轉的。

隨着社融拐點的到來,經濟景氣度會發生一些變化。如果經濟觸底反彈了,那麼,利率會上升的幅度很大;如果經濟只是企穩,那麼,利率上升的幅度就不會很大。

綜上所述,經濟景氣度的確會對利率造成十分重要的影響,但是,一方面還有其他因素對利率的影響程度很大;另一方面它對利率的影響機制很迂迴,所以,利率走勢和經濟景氣度走勢並不是那麼重合。

此外,我們還可以得出以下幾點結論:

1、由於流動性偏好有下限,所以,利率對經濟的反應已經鈍化了;

2、寬財政加寬信用帶來的社融拐點開始佔據主導地位,其中,寬信用的地位更加重要;

3、這個格局的變數在於央行的中長期資金投放行爲,如果央行再投放一次,1和2形成的局面就不會那麼糟糕,但再度投放的概率並不高。連續投放並不符合央行的結構性緊缺的貨幣政策操作框架。

4、如果經濟景氣度提前回來,1和2形成的格局會極其糟糕,利率會形成一波反轉。

More Content