本文來自格隆匯專欄:江海證券屈慶

1.市場展望

最近全球滯脹的擔心又起。那麼滯脹的結局是什麼,如何解決“滯脹”,都對債券市場影響比較大。“滯”指的是經濟不行,更確切的是實際經濟增速跌破潛在增速;“脹”指的是通脹壓力。

邏輯上,如果是政府更看重“滯”,那麼應該放鬆貨幣政策,去刺激經濟,結果就是經濟改善的同時,可能會面臨更大的通脹壓力。如果政府更看重“脹”,那麼就應該收緊貨幣,壓制需求來平抑通脹,最終的結果就是通脹下去的同時,經濟可能就更差了。

上面只是邏輯的分析,現實情況下的選擇是什麼?不管是70-80年代美國出現的“滯脹”,還是2008年以後部分新興市場國家例如巴西等出現的“滯脹”,無一例外的結果都是各國央行最終都選擇了大幅收緊貨幣政策,以犧牲經濟爲代價去壓低通脹。

回到這次我們面臨的“滯脹”問題。“脹”方面,邏輯上看,供需的缺口決定價格趨勢。大宗商品漲這麼多,究其原因,既有大宗商品供給下降的原因,也從某種程度上說明我們的經濟並不差,至少工業生產的需求並不差(如果需求比供給收縮的快,價格就不會上漲);此外,也有各國央行大規模放水的推動。這說明雖然目前我們的經濟例如實際gdp可能回落到5-6的水平,但經濟的潛在增長可能低於5,所以導致實際增長仍高於潛在增長,才造成了大宗商品的價格的大幅反彈。那麼如果從這個角度看,雖然實際的經濟水平確實並不高,市場對經濟也很擔心,但是否是“滯”就存在分歧。

展望未來,“滯脹”如果解決?從歷史規律看,央行對“脹”的關注度最終還是更強,所以從這個角度,目前央行是不應該放鬆了。當然,考慮到經濟的下行壓力,可能也不會明顯的收緊。但如果通貨膨脹持續高企,央行收緊貨幣的可能性還是會增加的,這也是目前債券市場面臨的最大的潛在壓力。實際上,國慶節之後,央行在流動性投放上還是稍微謹慎一點。當然,目前還不能判斷央行已經轉變態度,還需要進一步的觀察。但此前市場預期的降息降準,恐怕已經不太現實。

如果要解決“脹”的問題,要不就是增加供給,要不就是打壓需求。增加供給目前看起來比較難,因爲從長期的碳中和碳達峯看,或者從短期的大宗商品產能釋放看,都沒有什麼空間。那麼只能打壓需求,其實之前的限產限電本質上就是打壓大宗商品的需求。從現實的情況看,最近幾年經濟在轉型,經濟增速臺階式下行,已經是市場的共識。也就是說,即使沒有“滯脹”這個問題,未來經濟下行也是趨勢。如果明年政府對GDP的目標進一步下調的話,恰恰也就是主動降低了需求,也是可以緩和“脹”的壓力的。當然,另外一個可能就是央行最終收緊貨幣,主動壓低需求,去解決通脹問題。從這個角度看,未來實際經濟增速伴隨着潛在增速的下行而下行,或者政府主動調控去放緩經濟增速都是可能的。但不能看到經濟下行,就認爲債券有機會,畢竟經濟的放緩是解決“脹”的代價,央行要解決“脹”就不會看到經濟下行就去放鬆貨幣政策。

所以,回到債券市場,“滯脹”階段對債券肯定是不友好的。如果“滯脹”持續,最終央行應該要首先解決的是“脹”,所以利率會面臨上行的壓力。當然,一旦“脹”解決了,經濟可能更差了,而債券也經歷了此前的調整,利率的性價比更高了,這個時候債券的機會也就到了。所以整個過程是債券先跌後漲。當然,目前顯然還是在“跌”的過程之中。

2.英國央行加息在即?警惕海外債熊共振

近來全球“能源危機”引發通脹持續走高,英國央行提前加息預期不斷升溫。近日,英國央行貨幣政策委員會“鷹派”委員桑德斯認爲“將英國央行加息行動時間的預期提前是正確的”,英國央行行長貝利也警告稱“除非政策制定者採取行動,否則可能會出現‘非常具有破壞性’的通脹時期”。同時,貨幣市場數據顯示,市場預計英國央行在11月貨幣政策會議上加息的可能性爲32%,在明年2月會議上加息的可能性高達85%。

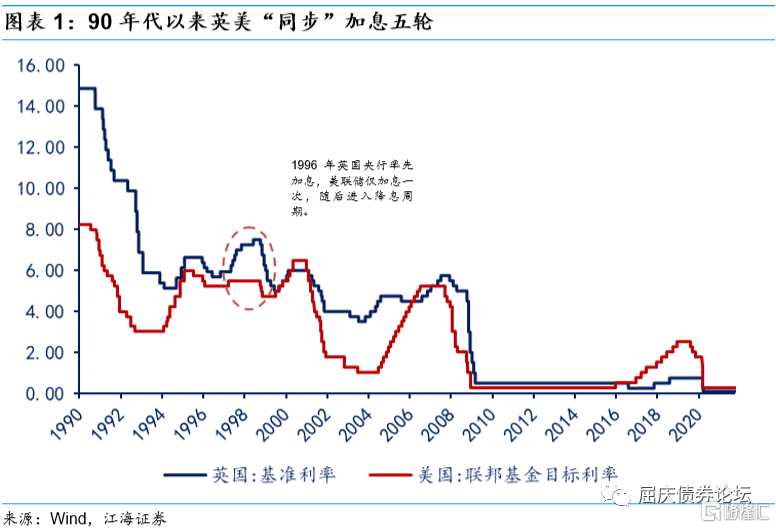

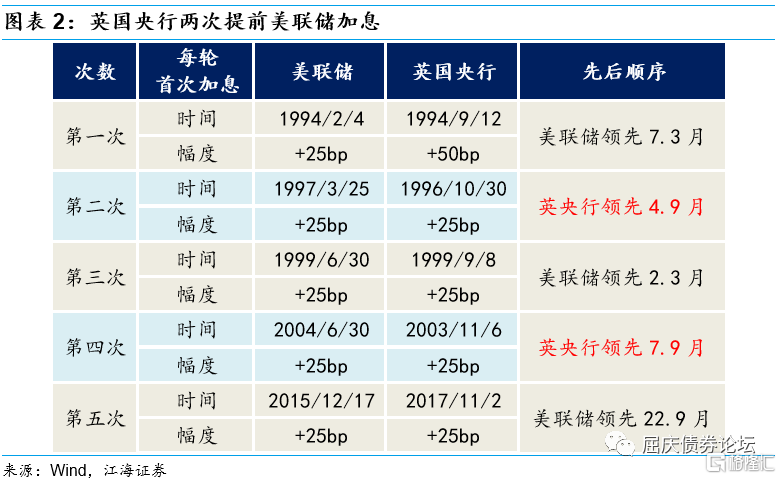

從90年代以來的三十多年間,英國累計共產生5次“加息潮”,多數發生在千禧年及以前(1994、1996、1999首次出現),2000年後僅有2003年和2017年兩次連續加息出現。從時間和幅度上來看,英國央行每次加息基本上能夠與美聯儲加息產生“共振”現象,但三次滯後於美聯儲加息,兩次提前美聯儲加息(在1996年和2003年提前美聯儲5-8個月加息),但1996年的連續加息,並未引發美聯儲的連續加息動作,反而在後期快速步入了降息週期。

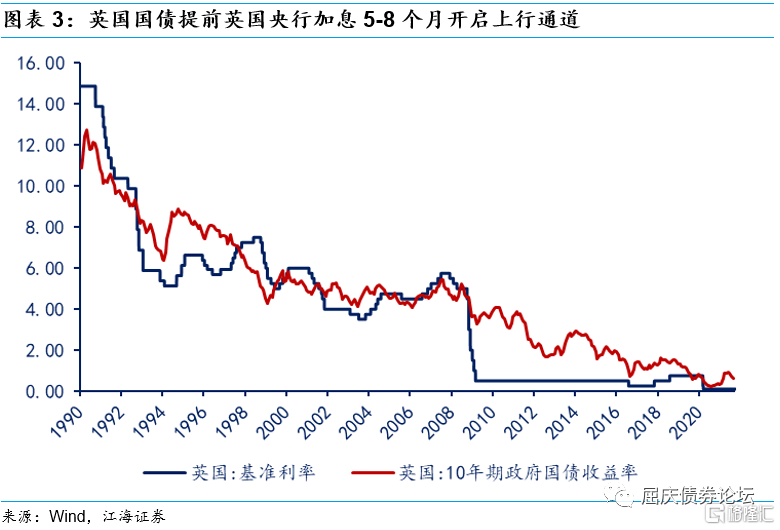

從英國國債的走勢來看,通常情況下較首次加息日提前5-8個月進行反應,即收益率快速走高。兩次例外都有跡可循:1996年美聯儲並未連續加息,且兩年後進入降息週期,因此英債持續了大牛市;2015年底美聯儲開啓加息週期,雖然英國央行兩年後纔跟隨,但2016年年底美聯儲進行了第二次加息,於是英債在當時美債上行的帶動下,提前美聯儲加息4個月開啓了上行週期。

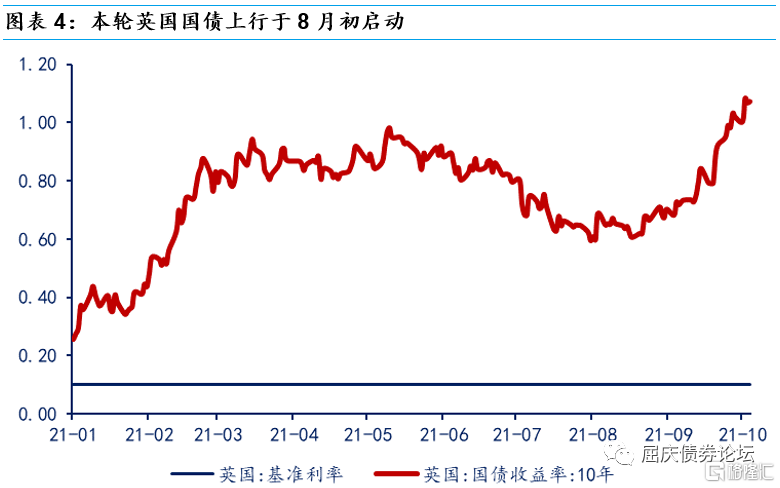

本輪英國十年國債從8月開始開啓了上行通道,目前從底部0.6%的點位已經上行近50bp,從空間上看,距離每次加息前上行100-200bp仍有點位差;從時間上看,按照歷史的提前加息5個月反應,對應的是明年年初進行加息,與目前市場的預測較爲一致。

整體來看,需要關注市場對於英國國債於今年年底、明年年初的加息預期,與歷史對應的加息時點較爲一致(略微提前);如果加息落地,需要關注美聯儲的隨後動作,從歷史來看二者至少存在一次同步加息,且時間差在5-8個月,同樣符合市場對於美聯儲2022年底前至少加息一次的判斷。全球債市持續熊市難以避免,警惕海外風險共振。

3.週二市場策略回顧

不要着急抄底:江海債市早盤策略(2021-10-12)

週一海外市場股市下跌;美油收盤升破80美元,創7年新高;倫鋁,倫鋅和倫銅繼續反彈;10年英債收益率創兩年半新高,因爲英國央行暗示最早11月份加息。拜登政府官員稱,白宮密切關注油氣成本,支持OPEC+拿出“更多行動”,這是兩個月來白宮再次喊話OPEC+增產。

默沙東抗新冠“口服神藥”向美FDA申請緊急授權,阿斯利康也披露新冠藥物試驗結果,能將重症或死亡風險降低50%。

國內方面,國家能源委員會會議表示:堅持全國一盤棋,不搶跑,從實際出發,糾正有的地方“一刀切”限電限產或“運動式”減碳,確保北方羣衆溫暖安全過冬。提高清潔能源比重,更多依靠市場機制促進節能減排降碳,提升綠色發展能力。而夜盤交易中,黑色系繼續飆升,其中動力煤期貨再漲超10%,焦煤也創歷史新高。

最近全球對滯脹的擔心加劇,油價,煤炭等商品的上漲較快。其中油價對CPI的傳導立竿見影,而煤炭價格通過電價對CPI的傳導也會很快。疊加最近豬肉價格的反彈,我們認爲市場會逐步擔心未來CPI的反彈和央行可能的貨幣收緊預期。

而從歷史上看,滯脹是一個非常棘手的問題,並非一時半會可以解決,因此我們認爲本次債券市場的調整可能持續時間較長,建議機構不要輕易抄底。

電價上調會間接推升CPI---江海債券午盤策略(2021-10-12)

週二利率早盤小幅下行,股市下跌較多對債券形成支撐,昨日利率反彈較快也需要緩和一下。

上午發改委表示:一是有序放開全部燃煤發電電量上網電價。燃煤發電電量原則上全部進入電力市場,通過市場交易在“基準價+上下浮動”範圍內形成上網電價。二是擴大市場交易電價上下浮動範圍。將燃煤發電市場交易價格浮動範圍由現行的上浮不超過10%、下浮原則上不超過15%,擴大爲上下浮動原則上均不超過20%,高耗能企業市場交易電價不受上浮20%限制。三是推動工商業用戶都進入市場。有序推動尚未進入市場的工商業用戶全部進入電力市場,取消工商業目錄銷售電價。對暫未從電力市場直接購電的工商業用戶由電網企業代理購電。鼓勵地方對小微企業和個體工商戶用電實行階段性優惠政策。四是保持居民、農業、公益性事業用電價格穩定。居民(含執行居民電價的學校、社會福利機構、社區服務中心等公益性事業用戶)、農業用電由電網企業保障供應,保持現行銷售電價水平不變。

我們認爲雖然對居民端沒調整電價,但是對企業上調電價後,企業會把電價上調轉移給終端居民,依然會對CPI產生間接的推動作用。當然,電價上調只是一部分影響,更需要關注的是PPI高企導致的其他生產資料價格向終端傳導。

現在能否抄底?我們認爲:現在還不到時候。一方面,調整時間並不長,通貨膨脹壓力還沒緩和,調整的時間要結合通脹趨勢,海外利率反彈等多個因素來判斷。

另外,調整幅度也不夠。今年10y國債年初到目前均值3.07,目前依然低於均值水平,屬於較低的位置。

我們建議,如果確實有配置需求的機構,可以等10年國債上到3.07之上後,分佈慢慢買,就是利率上幾個bp,買一點。如果現在資金多,可以買點3個月存單,持有到期,然後再看市場是不是已經調整結束了。整體而言,現在不是比收益高低,是比虧的少,所以3個月存單,至少不虧錢。

More Content