射頻芯片龍頭又又又大跌了。

昨日,卓勝微低開低走,收盤大跌11.28%,一日蒸發超134億元,相當於6.228萬股東昨日人均持股市值縮水超21萬元,股價跌回到3月份時期水平。

本以為今日會有所回調,結果今日延續昨日下跌之勢,截止收盤暴跌超6%,更是觸及近半年最低價,跌出300元大關。

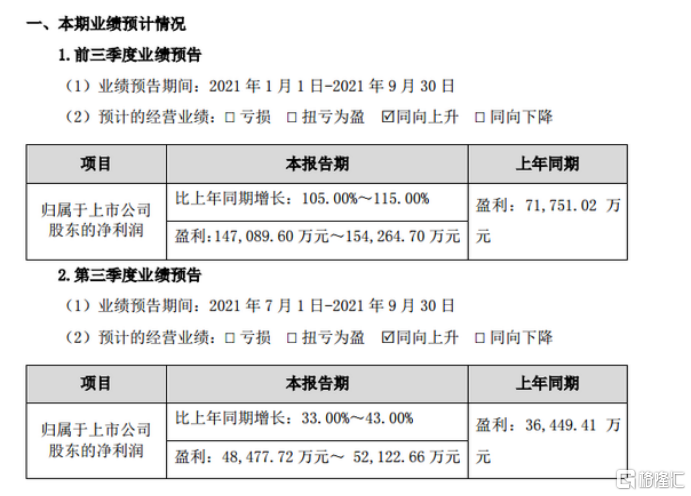

消息面上,10月10日晚,卓勝微披露了三季報業績預吿。公司預計前三季度實現歸屬淨利潤14.7億元--15.4億元,同比增長105%--115%。

預吿業績大增,股價卻大跌,發生了什麼?

01 業績增速放緩

有投資者分析稱,此次股票連續暴跌兩日可能是預披露的三季報得不到市場認可。

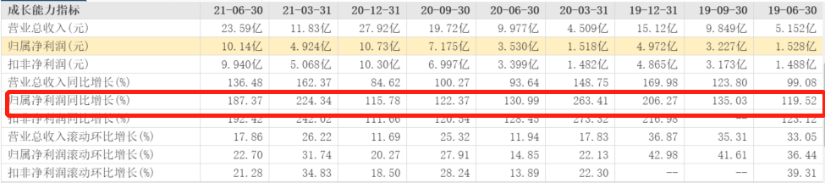

今年上半年,該公司歸屬淨利潤為10.14億元,同比增長187.37%。其中,第一季度歸屬淨利潤為4.924億元,同比增長224.34%,第二季度歸屬淨利潤為5.216億元,同比增長159.47%。

再看三季報預吿,公司預計第三季度歸屬淨利潤同比增幅僅為33%-43%。相比前兩個季度,第三季度業績增速是大幅下滑狀態。

無獨有偶的是,卓勝微披露二季報時股價也出現過類似現象。7月13日,該公司股價大跌12.87%。而在7月12日晚,公司發佈了業績預吿,預計上半年淨利潤9.91億元--10.25億元,同比增長180.72%--190.36%。當時市場分析,也是認為股價大跌或許與二季度遜於預期有關。

卓勝微上市以來表現,算得上A股一隻大牛股。2019年6月份,該公司不到3年時間,其股價累計漲幅超過20倍。

此前市場追捧的原因有兩點,一個是行業景氣度高。公司上市之年,正是5G落地元年,其所在的射頻前端器件行業受此帶動步入量價齊升的利好階段。據券商機構披露的數據,到2023年全球射頻前端市場將達313.10億美元,2018--2023年複合增長率為16%。

更重要的是,卓勝微還享有國產替代這重機遇。一直以來,射頻前端市場都被Skyworks、Broadcom、Murata等國外巨頭壟斷,而5G時代中國具備研發優勢,助力國內射頻前端廠商發展加速。

高預期下,射頻前端行業受到資金追捧,而卓勝微作為其中的龍頭更是盡享行業紅利。

另一個則是公司業績高速增長。2019年、2020年,卓勝微歸屬淨利潤分別同比增長206.27%、115.78%。

不過,從今年7月份開始,卓勝微股價表現低迷,從最高點544元跌到了目前300元附近,累計跌幅達到42%左右。

股價下跌的原因除了業績因素外,也與市場風格轉變有關。從7月至今,市場輪動規律是“半導體、週期股”;“風電、中字頭”;“醫藥、消費”,而這期間卓勝微未被資金追捧。

股價大幅下挫,不僅讓中小投資者損失慘重,連機構可能也“中招”。截至二季度末,知名基金經理蔡嵩松管理的諾安成長混合基金的持股市值排名第一,達27.93億元。卓勝微是諾安成長混合基金的第四大重倉股。

與此同時,可以看到銀河創新成長混合型證券投資基金加倉了75.91萬股,香港中央結算有限公司(外資)加倉了806.3萬股。

值得一提,儘管卓勝微股價表現低迷,券商機構依然在唱多。例如,中金公司最新研報表示,維持跑贏行業評級,目標價位443元。按此計算,卓勝微有30%以上的上漲空間。

02 新徵程,新挑戰

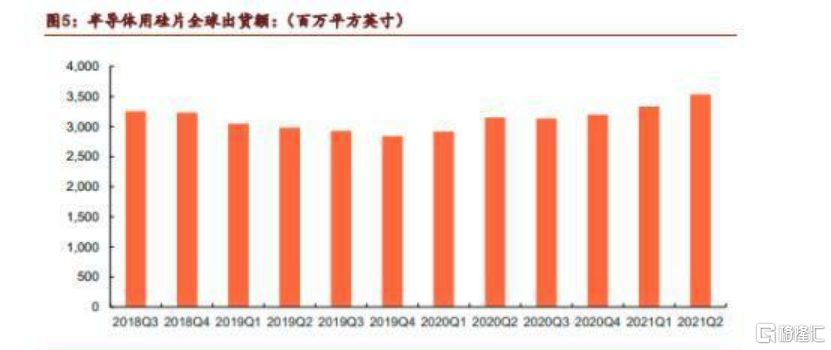

造成股價持續下跌的原因,還有市場對於“缺芯潮”的擔憂。今年出現了硅晶圓大幅漲價並且緊缺的現象。截至今年9月末,6英寸及8英寸硅晶圓合約價上漲約10%,12英寸硅晶圓合約價調漲約15%。

與此同時,硅晶圓缺貨嚴重。僅12英寸硅片,全球Q2需求超過710萬片/月,而即使多家硅晶圓廠產能利用率達到100%,預計在未來兩三年新增產能開出比較有限。甚至全球四大硅晶圓廠都表示硅晶圓市場供不應求情況會延續到後年。

卓勝微在半年報中也提到,如果出現主要原材料供應商或封測供應商的供貨因各種原因出現中斷或減少,或上述供應商大幅提高供貨價格,會對公司的產品出貨、盈利能力造成不利影響。

但拋開其他因素,從公司層面出發,讓卓勝微成名的是其低噪聲放大器與射頻開關業務,佔比達到63.28%左右,這表明營收結構比較單一。而這項業務未來可能再無法給予其之前那樣高的的成長動力。

一方面,公司射頻開關和低噪聲放大器在整個射頻前端市場中所佔份額並不高。相關數據顯示,射頻開關僅佔射頻前端市場價值量的7%,低噪聲放大器僅佔2%。而濾波器則佔據了50%以上,另有30%份額在於功率放大器。

另一方面,這兩個領域佈局企業眾多,且仍有新的企業源源不斷進入,競爭日趨激烈。同質化競爭下“價格戰”在所難免,這會使卓勝微利潤受損。數據顯示,2016年至2018年,卓勝微射頻開關和射頻低噪聲放大器單價均持續下降。前者從0.46元/顆降至0.26元/顆,後者從0.35元/顆降至0.20元/顆。雖然卓勝微沒有披露2019年及2020年產品單價,但公司整體毛利率從2016年的62.11%跌至2020年的52.84%,可見未有明顯提價。

在發展空間有限且單品盈利出現萎縮之下,卓勝微需要開拓新的領域,價值佔比高的濾波器與功率放大器顯然是最優選,尤其是功率放大器中的手機用5GPA,在5G技術深化下更是具備較大市場需求。

不過,這些領域研發門檻更高,尤其是功率放大器,核心技術均被國外大廠所壟斷。這就意味着之前避開的“硬骨頭”,卓勝微還要繼續啃。從分立器件向射頻模組的跨越,未來是支撐其高速增長的另一重要的一極。

但功率放大器一直是卓勝微難以突破的瓶頸。前些年公司曾對相關技術進行佈局研發,但最終以失敗虧損吿終。如今在該業務上,公司也沒有直攻手機5GPA這種高難度核心產品,而是選擇從射頻PA中的難度較低的WiFi FEM(WiFi 連接模組)入手,在其中集成了WiFi PA。

然而,仍有分析人士直言,WiFi PA並不是卓勝微功率放大器業務的終點,公司若要鞏固龍頭地位,5GPA是其必經之路,畢竟5GPA市場規模遠高於WiFi FEM。

據Yole預測,到2025年射頻前端市場份額佔比中,排在第一的仍是以5GPA為主的PA模組,佔35%,市場規模達89億美金;其次是FEM模組,佔18%,市場規模為46億美金;同時,進軍5GPA也能防止已在此佈局的廠商涉足LNA及射頻開關領域,對卓勝微進行降維打擊。

於是今年2月初,卓勝微完成了30.05億元募資的定增事宜。定增計劃顯示,此次募資扣除發行費用後將用於高端射頻濾波器芯片及模組研發和產業化項目、5G通信基站射頻器件研發及產業化項目和補充流動資金項目。

但瞄準國內射頻前端市場的玩家,尤其是5G PA的本土企業,可不只有卓勝微一家。早在2019年,以慧智微、唯捷創芯、鋭石創芯以及昂瑞微為代表就已經有多家國產射頻PA公司宣吿推出了5G PA產品,並已經佔有了一定的市場優勢。面對這樣的國產5G PA四強競爭激烈的市場,卓勝微如何實現真正的跨越才是未來大家真正關注的問題。

03 尾聲

這兩年,卓勝微從一家小公司成長到國產射頻芯片第一股,漲幅巨大,卓勝微在創造奇跡的同時也肩負着太多的期望,一旦希望落空、預期差沒了,市場往往會選擇用腳投票,這也是投資者需要關注的問題。

在研發門檻極高、技術更迭快、客户要求嚴苛、競爭對手佔據先發優勢的情況下,卓勝微難免要花費漫長的時間及大量金錢,甚至要揹負業務再次失敗拖累自身經營的風險。但是若能實現突破,卓勝微業績也有望再迎來上漲高潮。

More Content