本文來自:平安證券,作者:楊侃 王懂揚

摘要

首批集中供地熱度較高,二批供地規則多方面完善:首批集中供地整體較熱,22城平均溢價率達15%,較2019年(14%)、2020年(13.1%)呈上升趨勢,部分熱點城市土地溢價率超30%,高地貨比地塊佔比超40%,甚至出現“麪粉比麪包貴”現象,與政府“穩地價、穩房價”初衷相違背。為平抑土拍高熱情緒,8月自然資源部完善供地制度,各地相繼調整土拍規則,涉及下調土地溢價率上限;競價達上限後由從競配建、競自持轉為“搖號”等,引入“競品質”等方案;設置“禁馬甲”規則;提高競拍門檻;限制單一房企參拍土地數量;規範購地資金及參拍企業資質等。

二批土拍明顯降温,央國企成拿地主力:截至9月末,已發佈二批供地公吿的20城整體涉宅用地供地面積較首批增長4.3%。從已完成二批供地的城市來看,各地土拍具備以下特徵:1)土地市場整體降温,土地溢價率均較首批供地明顯下滑;2)重點城市流拍和撤牌率大幅上升,底價成交為主流;3)地塊觸頂成交比例大多下滑;4)央國企為土拍最大贏家,延續首批供地強勁拿地勢頭;5)熱點地塊隱含毛利率較首批略有改善。高價地及熱點區域地塊測算毛利率區間位於10-33%,平均毛利率為20%。

多因素抑制房企拿地意願,短期低熱度仍將延續:房企資金端存在“內外交迫”窘境,樓市調控頻頻加碼疊加按揭端收緊緻房企回款壓力增加,同時房地產金融審慎管理持續顯效,房企出於財務安全考慮,趨於“以銷定投”的審慎拿地策略。此外部分地塊土拍規則對房企利潤端改善相對有限,二批供地拿地緊迫性不及首批,均制約房企拿地熱情。我們認為短期行業銷售端仍將承壓,疊加部分房企信用事件發酵,房企拿地熱情或維持低位,預計第二批、第三批集中供地熱度仍將處於降温通道。央國企或憑藉其穩健的財務狀況,將強化其市場拿地主力地位。

投資建議:儘管土拍制度優化下第二批集中供地隱含毛利率改善,但資金壓力加大背景下,房企更加註重財務安全,拿地意願下滑,二批土拍整體降温。考慮9月房企銷售大幅下行,疊加融資緊張背景下,預計短期多數民企投資仍將保持謹慎,不排除第三批集中供地熱度進一步下降,具有融資優勢、資金穩健的央國企仍將是市場拿地的主力。投資建議方面,由於行業流動性擔憂尚未消除,短期建議優選財務穩健、現金健康的行業龍頭;中期來看,若後續個別房企信用風險逐步釋放,關注財務狀況好轉,具備估值彈性的潛在“倖存”房企。

風險提示:1)房地產行業短期波動超出預期風險;2)個別房企流動性問題發酵、連鎖反應超出預期風險;3)政策改善及時性低於預期風

01

前言

2021年年初“供地兩集中”出台以來,4-5月首批集中供地呈現較高熱度,與中央“穩地價”初衷相違背。“控房價、穩地價、提品質”下,8月自然資源部從拿地資質、資金來源、溢價率、品質等方面完善供地制度,多地城市亦調整及完善土拍規則。同時8、9月重點城市及房企銷售快速下行,樓市明顯遇冷,疊加個別房企信用事件衝擊,行業流動性壓力逐步加大。在新的土拍政策及行業形勢下,9-11月多數城市將迎來第二批集中供地,截止9月末,已有14個城市完成第二批集中供地,那本批集中供地又將呈現哪些特徵,本篇報吿將就第二批供地的新變化、新特徵進行分析。

02

首批集中供地熱度較高,二批供地規則多方面完善

2.1首批集中供地熱度較高,與“穩地價”初衷相違背

首批集中供地整體較熱,土地溢價率走高。22城首批集中供地平均溢價率達15%,較2019年(14%)、2020年(13.1%)呈上升趨勢。熱點城市土地溢價率居高不下,重慶、深圳平均土地溢價率超30%,無錫、南京、寧波高地貨比(地貨比大於等於0.7)地塊佔比超40%。部分熱點地塊競爭激烈,出現“麪粉比麪包貴”現象,同時在“競自持”或“競配建”出讓規則下,實際拿地成本和可售樓面地價或更高,與政策出台“穩地價、穩房價”初衷相違背。

2.2平抑市場土拍熱度,二次土拍規則重新部署

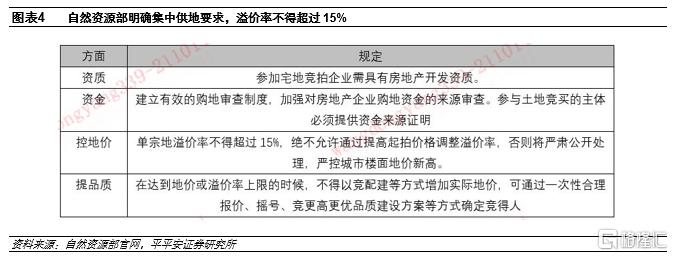

平抑土拍高熱情緒,22城調整土拍規則。考慮首批集中供地熱度高企,在“三穩”政策導向下,若地價不穩,成本上行帶來房價上漲預期;若嚴格限房價,地價上漲而限價背景下毛利率空間壓縮,壓成本背景下或導致房屋建築質量下降。“控房價、穩地價、提品質”下,8月自然資源部已從拿地資質、資金來源、溢價率、品質等方面完善供地制度。

隨着自然資源部相關規定的出台,各地亦相繼對首輪拍地暴露的問題“打補丁”。整體看,二輪土拍規則調整涉及嚴格雙限,引入“定品質”、“競品質”、“搖號”等機制取代“競自持”、“競配建”,下調土地溢價率上限,提高保證金比例及參拍門檻等。

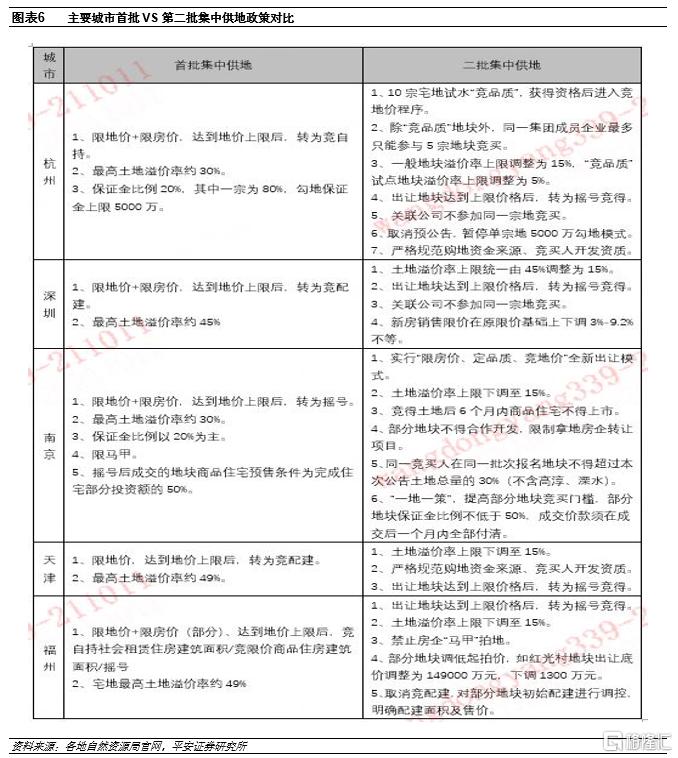

對比主要城市兩次拍地政策,調整主要涉及以下幾個方面:

進一步完善房地價聯動機制,嚴格“限地價+限房價”,多數城市下調土地溢價率上限至15%,如深圳下調新房限價,福州下調部分地塊起拍價

競價達上限後由從競配建、競自持轉為“搖號”等,同時部分城市引入“競品質”、“定品質”方案

多數城市設置“禁馬甲”規則提高競拍門檻,如取消勾地、提高保證金比例

限制單一房企參拍土地數量,如杭州要求除競品質地塊外,同一集團成員企業拿地不超5宗

嚴格規範購地資金及參拍企業資質

03

二批土拍明顯降温,央國企成拿地主力

3.1二批供地規模較首批略增,各城市分化明顯

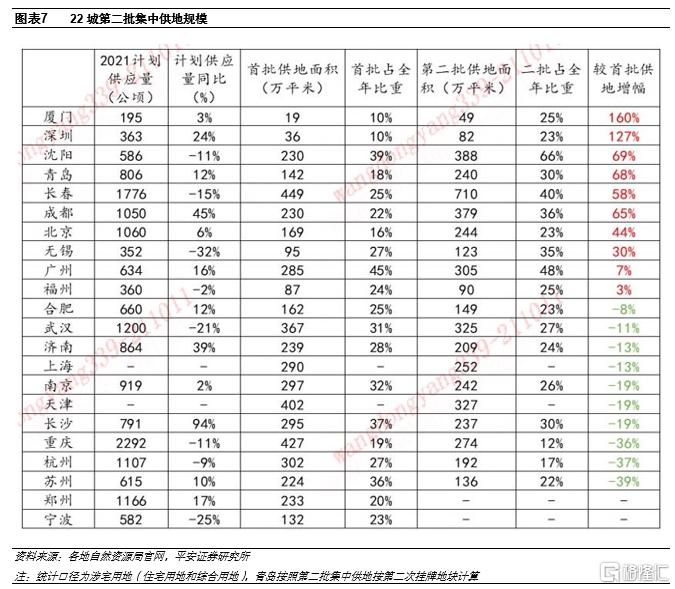

二批供地整體規模增加,城市分化明顯。截至9月末,22城中除鄭州、寧波外均已發佈掛牌公吿,20城整體涉宅用地供地面積總計4953萬平米,相較首批供地總面積(4747萬平米)增長4.3%。各城市供應規模分化明顯,廈門、深圳、瀋陽等加大供應,蘇州、杭州、重慶等供應明顯收縮,瀋陽、廣州、長春二批供地佔全年比重相對較高。從計劃供應完成率來看,前兩批瀋陽涉宅用地供地規模已超過全年計劃,廣州完成率已超90%,廈門、深圳、重慶、北京完成率不足40%,後續第三批供地或將進一步加大供應規模。

3.2二次拍地整體降温,流拍率明顯上行

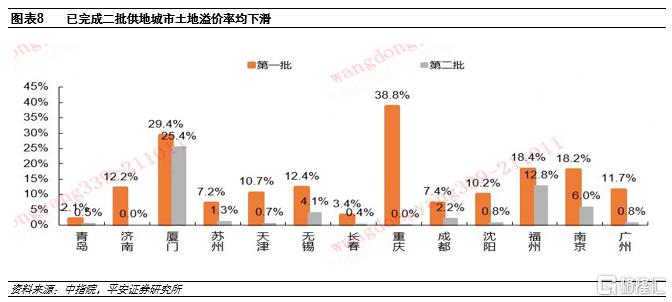

土地市場整體降温,土地溢價率均較首批供地明顯下滑。從已完成二批供地的城市情況看,廈門在自然資源部土拍政策新規前已完成供地,福州受優質地塊出讓比重增加影響,兩城土地溢價率較高,分別為25.4%、12.8%,其餘城市土地溢價率均不足10%,濟南、長春等樓市低迷的北方城市溢價率均不足1%。二批供地整體溢價率均較首批供地下滑,其中濟南、天津、重慶、南京、廣州跌幅達兩位數。重慶由於首批土拍未設置地價上限,土地溢價率(38.8%)居22城之首,二批供地則明顯遇冷,42宗地塊僅1宗以0.43%的溢價率成交,跌幅最甚。

重點城市流拍和撤牌率大幅上升,底價成交為主流。截止9月末,14城中7城土地底價成交佔比過半,以長春、天津、濟南等北方城市為主,此前首批供地較熱的成都、蘇州土地底價成交佔比亦達到50.7%、72.7%。同時福州等5城流拍率(含中止出讓)超30%;廣州流拍率最高,達52%;尚未二次拍地的杭州,10宗競品質地塊因報名房企不足均已流拍;無錫、深圳地市成交則相對有支撐,流拍率分別僅4%、5%。

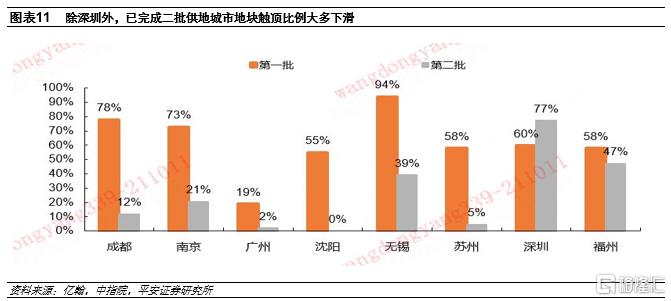

地塊觸頂成交比例大多下滑。對比成都等8城兩次供地表現看,7城首批供地過半數地塊觸及競價上限,僅廣州觸頂比例為19%。從二批供地表現來看,除深圳外,其餘城市觸頂比例均較首批供地有所下滑,5城跌幅超50 pct。

3.3央企及國企為拿地主力,“豐收”依舊

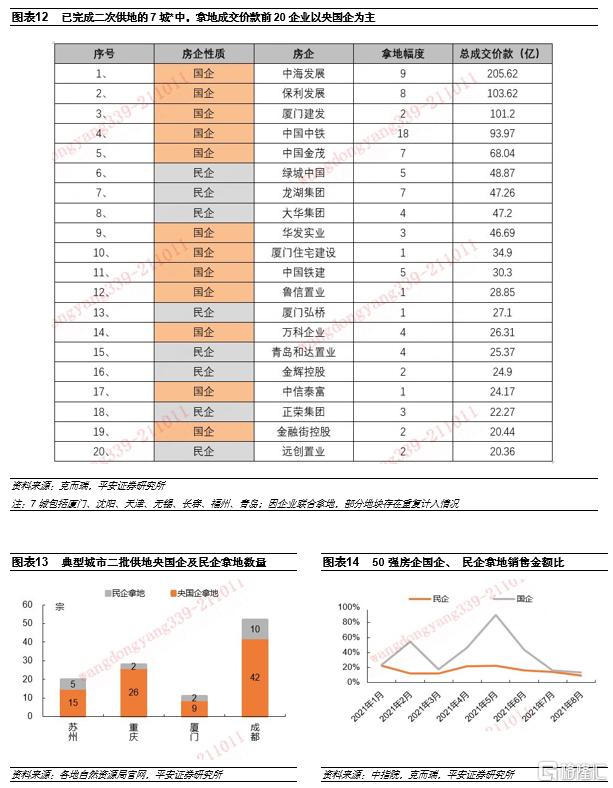

央國企為土拍最大贏家,延續首批供地的強勁拿地勢頭。我們此前在《地產政策洞察系列之一:首批集中供地開幕,土拍市場有何特徵》報吿中對首批供地中重點城市的央國企拿地情況進行分析,由於集中供地更加考驗房企的資金籌集及區域多地塊研判能力,具備資金優勢的央企、國企在首輪供地中表現相對搶眼。從已完成二次土拍的城市看,央國企拿地優勢持續凸顯。廈門等7城拿地成交價款前20企業中,央國企12家,其中前5家均為央國企,總成交價款於前20房企佔比54.7%。從拿地宗數上看,蘇州、重慶、廈門、成都等地央國企拿地亦佔據主導;二次土拍熱度較高的深圳,成交21宗地塊中保利落子3塊,中海落子4塊,同為央國企“圍獵場”。

我們認為在當前行業融資端趨緊、銷售端快速下行、個別房企信用事件衝擊的背景下,大多數民企將更加註重財務安全,收縮投資,央國企憑藉穩健的財務狀況,較順暢的融資渠道,短期仍將是市場拿地的主流。

3.4拿地端毛利率企穩,熱點項目盈利空間較首批略有改善

熱點地塊隱含毛利率較首批供地明顯改善。我們在《地產政策洞察系列之一:首批集中供地開幕,土拍市場有何特徵》中對首批供地的7城代表性地塊盈利能力進行測算,部分熱點地塊如廣州金沙洲地塊測算毛利率約13%;杭州自持比例達40%的城東濱湖新區地塊測算毛利率僅1%。由於二批供地取消“競配建”、“競自持”等競拍方式降低房企實際拿地成本,同時對土地溢價率嚴格限制,典型城市高價地盈利空間呈現改善趨勢。我們選取福州、蘇州的高價地(地房比超50%或觸頂成交)以及深圳熱點區域的典型地塊進行測算,毛利率區間位於10-33%,平均毛利率為20%,較首批供地有所改善。

04

多因素抑制房企拿地意願,短期低熱度仍將延續

4.1房企資金端“內外交迫”,補庫存意願較低

樓市調控頻頻加碼疊加按揭端收緊緻使房企回款壓力增加,制約房企拿地熱情。年初以來北上廣深杭等重點城市樓市調控持續加碼,疊加房貸兩集中管理制度落地,二季度以來銀行貸款額度持續吃緊(2021H1全國新增房貸佔同期新增人民幣貸款比例為19%,較2020年全年降7pct)、按揭放款週期明顯拉長(房貸放款週期普遍需要3-6個月,最長可達半年以上;二手房貸款停貸現象較為普遍)、多地上調房貸利率(9月全國首套房貸利率較年初上漲30bp,二套房貸利率較年初上漲24bp),樓市調整力度加大導致房企銷售回款壓力明顯增加(7-9月百強房企單月銷售額連續三個月同比下跌,9月百強房企單月銷售額跌幅已擴大至36%),從而影響房企現金流制約投資。

房地產金融審慎管理持續顯效,房企出於財務安全考慮,趨於“以銷定投”的審慎拿地策略。“三條紅線”融資規則持續發力並完善,將商票和拿地銷售比被納入監管,同時二批供地嚴查房企購地資金來源,房企拿地熱情受到抑制。在信用事件頻發疊加民企發債難度加大背景下,房企傾向弱化規模訴求、強化財務安全。往後看,預計部分房企資金端仍將承壓,加快銷售回款仍為短期內房企工作重心。隨着部分城市市場調整壓力加大,疊加首批集中供地項目或於四季度集中入市,預計房企銷售端將面臨考驗,趨於“以銷定投”的審慎拿地策略。

部分地塊土拍規則對房企利潤端改善相對有限。儘管下調溢價上限和取消觸頂後“競配建”可以降低房企實際拿地成本以增厚利潤,但天津等地部分地塊仍保留配建或自持等地塊初始出讓要求,蘇州、杭州等城市增加“競品質”方案,武漢需競房屋全裝修建築面積、一次性付款等,諸多附加條件下房企利潤端改善有限。

房企二批供地拿地緊迫性不及首批。對比首批供地背景,首批供地前重點城市受“兩集中”政策影響連續多月未供地,且首批出讓地塊可於年內入市,對房企當年業績產生貢獻,疊加年初金融機構額度相對寬鬆及銷售向好,房企資金壓力相對較小且對樓市預期樂觀,因而補貨意願強烈。下半年以來行業景氣度急轉直下,房企對於後續批次供地觀望情緒上升,市場更加趨於理性。

4.2短期土拍熱度或仍處低位,央國企迎來“拿地窗口期”

短期行業迎來陣痛期,房企投資意願收斂。在資金趨緊背景下,房企投資及拿地意願明顯下降,在第二批土拍拿地毛利率改善背景下,流拍率(含中止)不降反升,房企拿地意願低於預期。儘管近期央行一週內兩次會議罕見提及房地產“兩個維護”及部分地方釋放積極信號(哈爾濱出台16條利好樓市政策,廣東部分城市已出現房貸利率下行現象),但考慮當前房企面臨銷售端增速下行及回款速度放緩,融資端面臨金融機構投放“厭惡”,疊加部分房企信用事件發酵,房企資金端隱憂仍在,短期房企拿地熱情或維持低位,預計第二批、第三批集中供地熱度仍將維持低位。

央國企或憑藉其穩健的財務狀況,強化市場拿地主力地位。短期行業將迎來陣痛期,基本面仍將承壓,未來不排除部分流動性緊張的房企被動出清,部分“倖存”房企或面臨規模增速放緩甚至下滑,在“緊資金+庫存累積”組合下,央企及國企或憑藉穩健的財務狀況,或將持續強化其市場拿地主力地位。

05

投資建議

從已完成二批供地城市表現來看,各城市主要從嚴格“限地價、限房價”、提升土拍門檻、引入品質相關要求等方面優化土拍規則。城市間、地塊間分化加劇,熱點城市優質地塊仍為眾房企焦點,但部分利潤空間小、位置偏遠、出讓要求高的地塊多以底價成交,甚至出現流拍和中止出讓情況。同時由於房企資金壓力加劇疊加拿地緊迫性下降等因素,抑制房企拿地意願,重點城市土地市場整體降温。後續隨着樓市景氣度下行和房地產行業融資環境持續收緊,預計短期房企投資端仍將保持審慎態度,具有融資優勢、財務狀況穩健的央國企或將進一步強化拿地優勢。

板塊投資方面,優選資金穩健房企,關注潛在“倖存”房企及地產上下產業鏈的估值修復。我們認為短期行業陣痛期有望加速房企優勝劣汰,未來“倖存”房企無論經營、財務將更加穩健,擁有品牌、管理、融資等優勢的房企有望持續享受更高利潤率水平。投資建議方面,由於行業流動性擔憂尚未消除,短期建議優選財務穩健、現金健康、銷售高增的行業龍頭;中期來看,若後續個別房企信用風險逐步釋放,關注財務狀況好轉,具備估值彈性的潛在“倖存”房企。物業管理方面,考慮行業空間廣闊、自主發展強化以及具備抗週期屬性,看好中長期發展,建議關注綜合實力突出、關聯房企發展穩定的物管龍頭。同時建議關注融資端緩和帶來的地產上下游產業鏈修復機會。

06

風險提示

1)房地產行業短期波動超出預期風險:若後續行業下行程度超出預期,各房企規模發展受到影響,將導致業績表現不及預期風險。

2)個別房企流動性問題發酵、連鎖反應超出預期風險:房企信用事件發生除影響自身發展之外,也可能對行業銷售、融資帶來負面影響,進而影響房地產行業整體發展環境。若個別房企流動性問題持續發酵,帶來超出預期的連鎖反應,可能導致行業波動加劇,不利於行業持續穩定發展。

3)政策改善及時性低於預期風險:若後續房地產行業波動加大,而政策改善及時性較低,可能導致調整幅度及時間超出預期風險。

More Content