本文來自:中金點晴 作者:鄧學 陳楨皓

當前汽車產業電動化程度不斷加深,並開始向智能化和網聯化拓展。智能化和網聯化雙輪驅動,不僅成為實現高階自動駕駛的必要條件,也演化為行業未來科技創新和消費升級的方向。我們看好在車聯網領域具備先發優勢的整車企業和快速崛起能力的配套零部件企業,建議關注具有技術領先優勢和快速迭代能力的企業。

摘要

智能化和網聯化雙輪驅動,汽車產業迎來重大機遇。當前全球新一輪科技產業變革正在蓬勃發展。作為科技創新的重要載體,智能網聯汽車正推動着汽車產業形態、交通出行模式、能源消費結構和社會運行方式的深刻變化。我們認為車聯網和單車智能作為並行的兩條技術路線將隨着智能網聯汽車的佈局節奏加速深度耦合,通過協同感知、決策、控制實現完全自動駕駛,從而為全球汽車產業帶來新的發展機遇。

車聯網技術是實現L4/L5自動駕駛的必要條件。目前主流車企正陸續發佈L3量產車型,並逐步向L4/L5演進。大部分自動駕駛初創公司則直接切入到L4/L5。而僅依靠單車智能技術路線難以解決L4/L5自動駕駛的某些特殊場景,比如行人“鬼探頭”、前方交通事故預知等。而基於車聯網技術的“上帝視角”則可較好處理。此外部分場景僅依靠單車智能雖能較好解決,但仍存在長尾效應,如視覺識別紅綠燈,由於存在遮擋、極端天氣等因素,無法做到100%準確,而結合車聯網的車路協同技術則有望解決此問題。

國內車聯網市場總規模有望在2025年超兩千億元。我們將車聯網產業劃分為車端和路端,分別測算其市場空間。車端市場主要考慮車載設備和內容服務兩方面,我們預計2025年V2X車端市場規模將超千億元,後期將快速增長,有望2030年規模超3500億元。而路端市場主要包括城市內交叉路口和高速公路路側基礎設施建設,經測算其在2025年市場規模約為819億元,在2030年將超1000億元。

風險

汽車智能化、網聯化不及預期;智能駕駛、智能網聯有關政策風險。

正文

車聯網商業化加速,助推智能網聯進程駛入快車道

智能網聯汽車大勢所趨,車聯網將深度融合單車智能直擊行業痛點

智能化和網聯化雙輪驅動,汽車產業迎來重大機遇。當前全球新一輪科技產業變革正在蓬勃發展。作為科技創新的重要載體,智能網聯汽車正推動着汽車產業形態、交通出行模式、能源消費結構和社會運行方式的深刻變化。我們認為車聯網和單車智能作為並行的兩條技術路線將隨着智能網聯汽車的佈局節奏加速深度耦合,通過協同感知、決策、控制實現完全自動駕駛,從而為全球汽車產業帶來新的發展機遇。

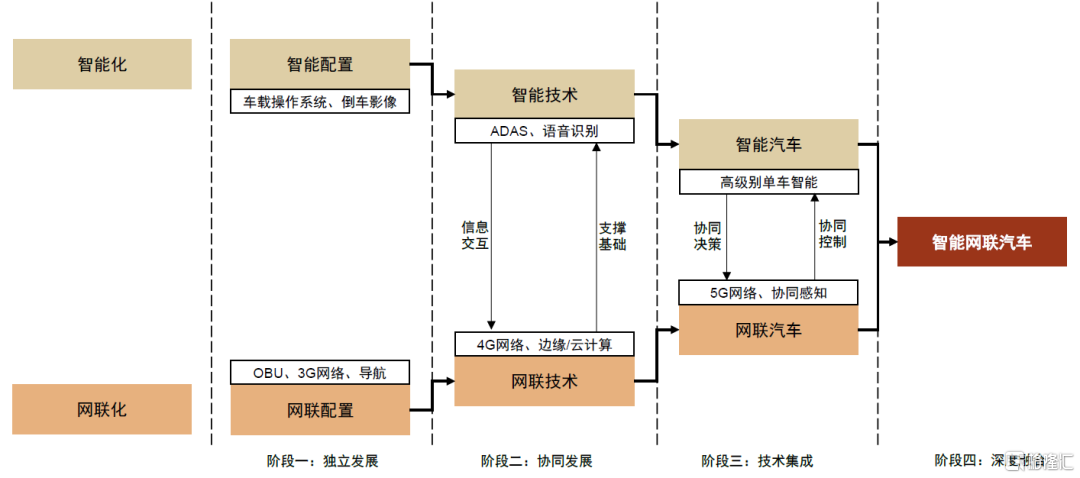

圖表:智能網聯汽車技術路線

資料來源:中國信息通信研究院,中金公司研究部

車聯網協同單車自動駕駛突破技術瓶頸,網聯化升級車載智能座艙。單車智能化技術在發展過程由於軟硬件的限制,難以在量產車型上實現完全自動駕駛和解決汽車行業目前面臨的多項痛點。而車聯網技術通過信息交互可顯著擴展汽車感知範圍,建立與道路基礎設施的智能協同,最終實現自動駕駛汽車和自主交通系統。此外,車聯網還可為新型車載數字座艙提供AR導航、高清視頻、VR通話、遠程監測等新形態服務,為用户帶來豐富的駕乘體驗。

圖表:車聯網可解決的汽車行業痛點

資料來源:中國信息通信研究院,中金公司研究部

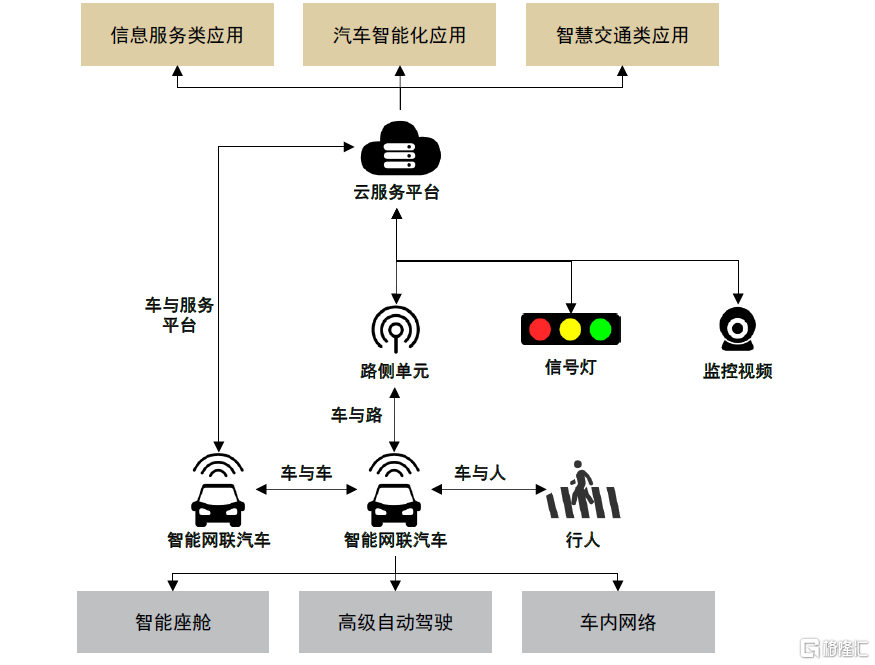

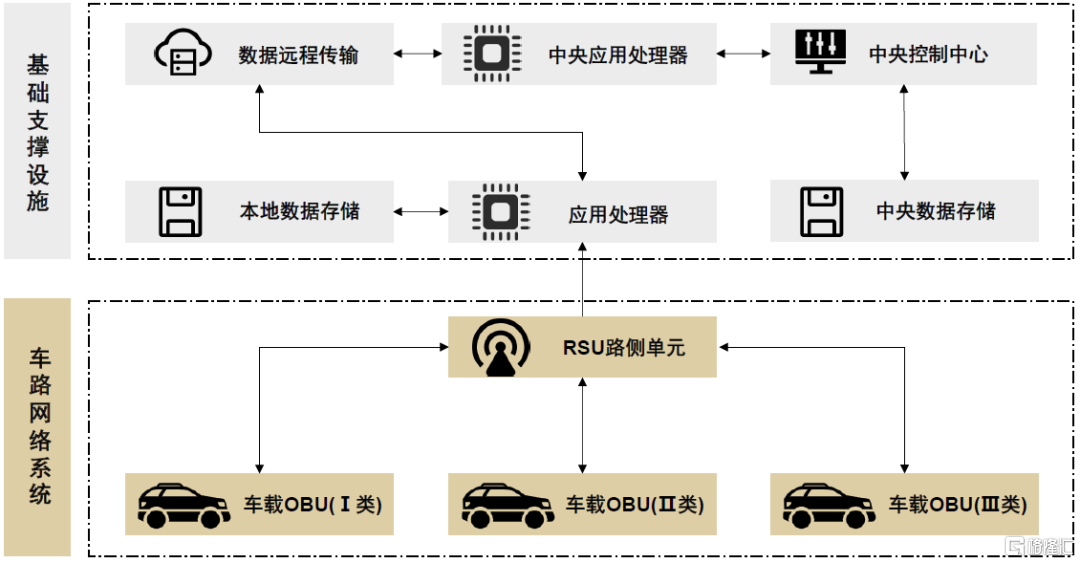

車聯網定義:以網聯汽車為核心構建“人-車-路”新生態

車聯網是依託新一代信息通信手段實現車內、車與人、車與車、車與路、車與服務平台全方位網絡連接和信息交互的新技術。車聯網致力於提升汽車的智能化和網聯化水平,構建智能交通的服務新業態,提升交通整體通行效率,為用户提供智能、安全、節能、高效、舒適的綜合駕乘體驗。我們預計,車聯網的發展將會帶來以用户體驗為核心的信息服務類應用、以車輛駕駛為核心的汽車智能化類應用和以協同為核心的智慧交通類應用。

圖表:車聯網系統示意圖

資料來源:車聯網白皮書(2017),中金公司研究部

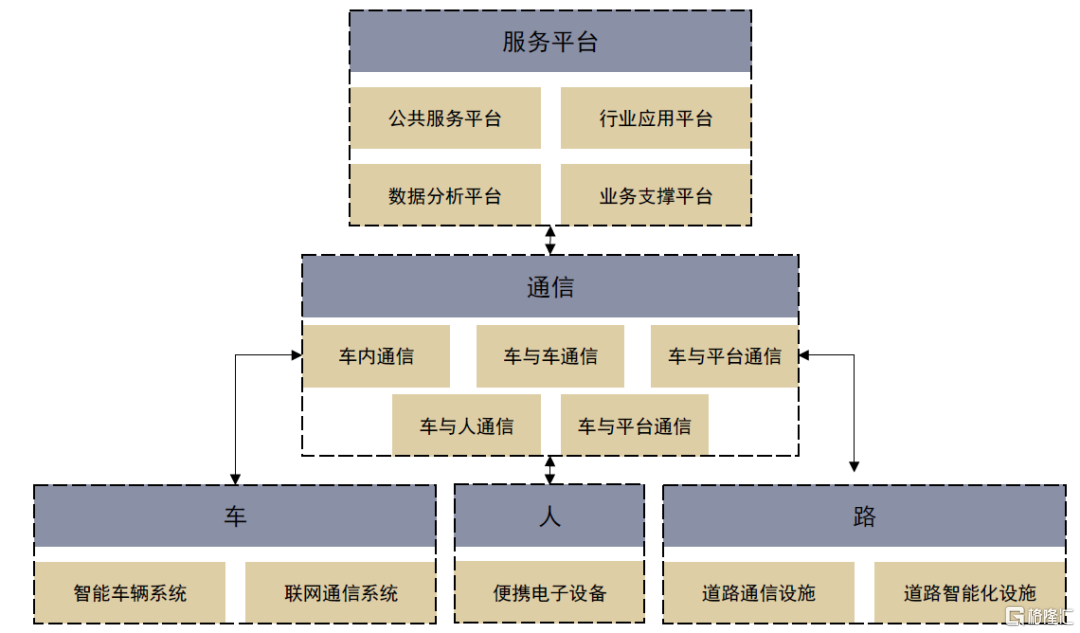

車聯網主要包含“人、車、路、通信、服務平台”五大關鍵要素。其中“人”是車聯網服務的使用者和道路環境的參與者;“車”是車聯網最核心的要素,智能網聯汽車為車聯網技術落地應用;“路”是車聯網應用的必備配套基礎設施,主要目標為實現交通道路信息化;“通信”即各類信息的交互載體,彙總傳輸車內、車路、車雲的海量信息流;“服務平台”是車聯網服務生態的業務數據載體,致力於改善用户駕乘感受。

圖表:車聯網關鍵要素

資料來源:車聯網白皮書(2017),中金公司研究部

車聯網演進:產業化即將進入發展期,先導區積極探索新商業模式

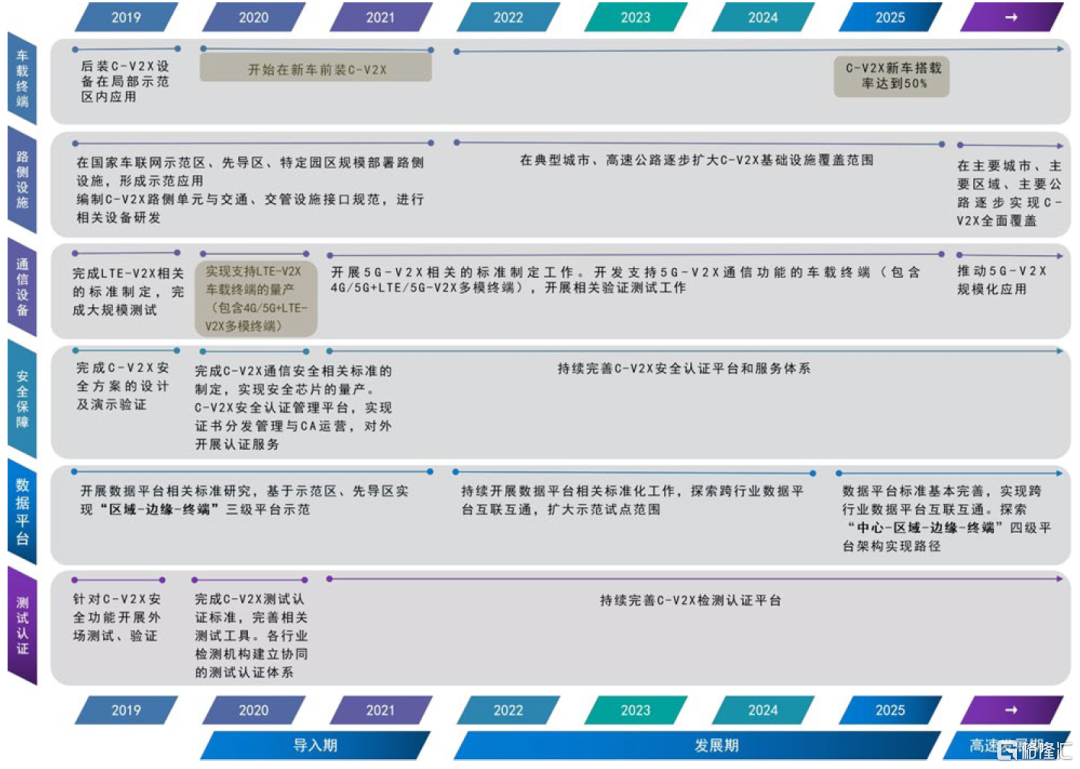

我國目前正處V2X導入期和發展期的交界,車聯網生態環境逐步建立。我國V2X產業化可分為三階段,包括2019-2021年的導入期、2022-2025年的發展期以及2026年之後的高速發展期。

►導入期內國家以引導為主,建設車聯網先導/示範區,形成示範應用,同時鼓勵前後裝V2X設備,形成良性循環;

►發展期則需基於先導/示範區的建設經驗,形成可推廣的商業化運營模式,並在全國典型城市進行規模化部署應用;

►我們預計,高速發展期內將逐步完成V2X在全國範圍內的覆蓋,搭建互聯互通的多級數據平台,提供多元化出行服務。

圖表:我國V2X產業化時間表

資料來源:中國智能網聯汽車產業創新聯盟,中金公司研究部

車聯萬物:車聯網賦能汽車產業

自動駕駛和自主交通是車聯網發展的終極目標

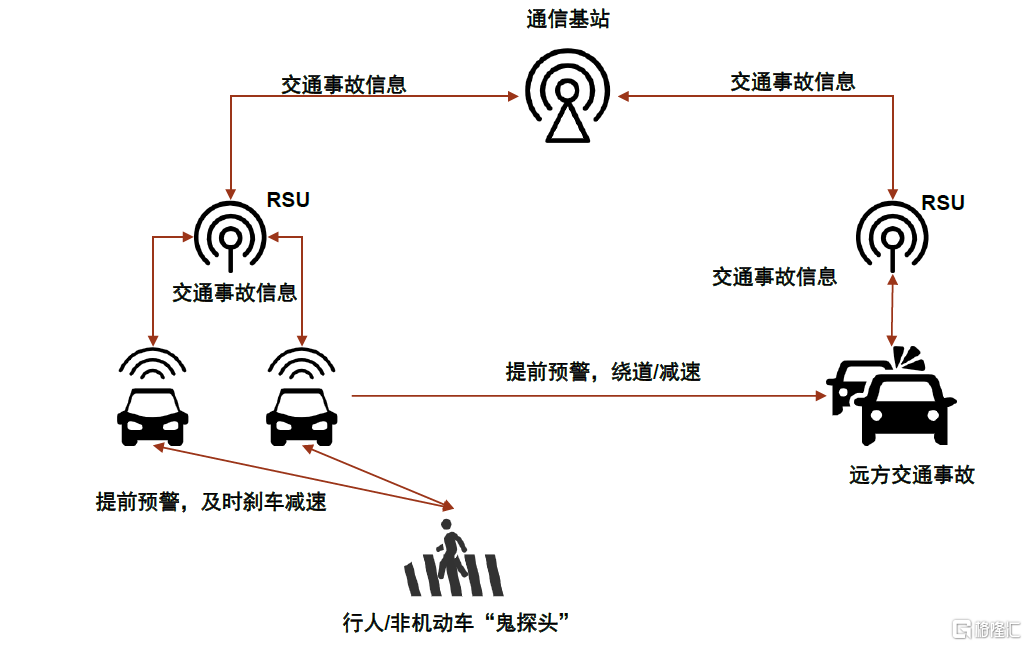

車聯網技術是實現L4/L5自動駕駛的必要條件。目前主流車企正陸續發佈L3量產車型,並逐步向L4/L5演進。大部分自動駕駛初創公司則直接切入到L4/L5。而僅依靠單車智能技術路線難以解決L4/L5自動駕駛的某些特殊場景,比如行人“鬼探頭”、前方交通事故預知等。而基於車聯網技術的“上帝視角”則可較好處理。此外部分場景僅依靠單車智能雖能較好解決,但仍存在長尾效應,如視覺識別紅綠燈,由於存在遮擋、強光、極端天氣等因素,無法做到100%準確,而結合車聯網的車路協同技術則有望解決此類問題。

圖表:車聯網技術超視距能力助力自動駕駛

資料來源:中國智能網聯汽車產業創新聯盟,中金公司研究部

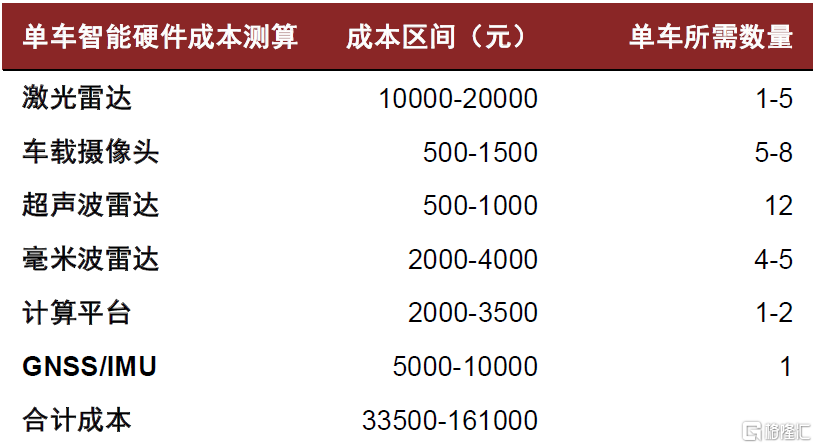

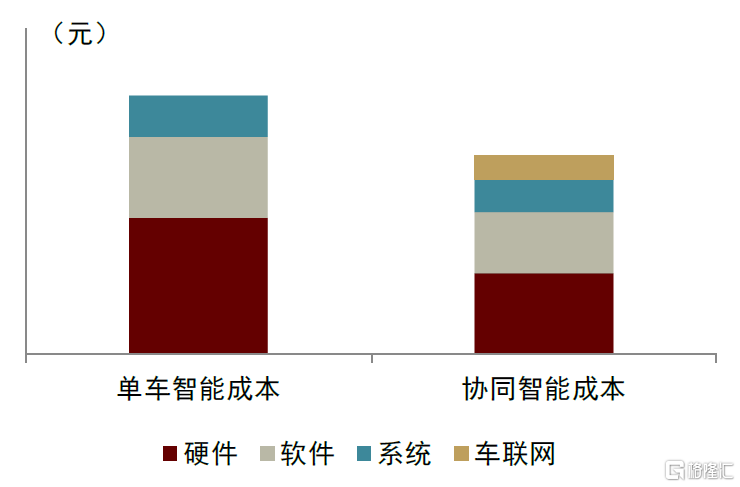

車聯網技術有效降低高級自動駕駛的車端成本壓力。高級別自動駕駛汽車若僅依賴於單車智能,則必須進行包括激光雷達、攝像機、毫米波雷達等多傳感器感知信息的融合,並對決策控制算法精度提出了非常高的要求。因此其高昂的硬件和軟件成本將導致高級別自動駕駛汽車難以大規模民用化,而採用車聯網技術則可有效降低激光雷達規格和高精度地圖採集成本等,大大緩解了車端的成本壓力。

圖表:單車智能硬件成本測算

資料來源:硬件供應商公司官網,中金公司研究部

圖表:單車智能成本和協同智能成本對比

資料來源:硬件供應商公司官網,中金公司研究部

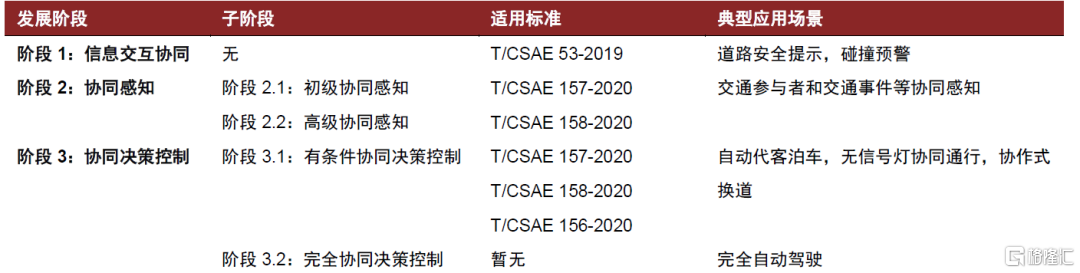

車路協同自動駕駛通過信息交互可顯著拓展單車感知範圍,突破單車技術限制,實現羣體智能。基於V2X技術的車路協同自動駕駛在單車智能的基礎上,通過道路感知設備採集環境信息,並按照協議實現V2V/V2R/V2P/V2N的網絡互聯化,系統集成後可完全涵蓋不同程度的車輛自動駕駛階段。車路協同自動駕駛主要可分為三個發展階段:

►階段1—信息交互協同:車載OBU和路側RSU進行直連通信,實現車路信息共享與交互;

►階段2—協同感知:建設多樣的道路感知設施,全面覆蓋主要行駛區域,可實現車輛與道路設施的協同檢測與識別,可服務於L4自動駕駛車輛;

►階段3—協同決策控制:道路具備協同決策控制能力,可實現道路對車輛、交通的決策控制,時刻保障自動駕駛安全。

圖表:車路協同自動駕駛發展階段

注:T/CSAE 53-2019《合作式智能運輸系統 車用通信系統應用層及應用數據交互標準》,T/CSAE 157-2020 《合作式智能運輸系統 車用通信系統應用層及應用數據交互標準(第二階段)》,T/CSAE 158-2020《基於車路協同的高等級自動駕駛交互內容》,T/CSAE 156-2020《自主代客泊車系統總體技術要求》

資料來源:清華大學&百度《面向自動駕駛的車路協同關鍵技術與展望》,中金公司研究部

5G-V2X為多車自動編隊行駛和遠程駕駛功能落地應用保駕護航。為實現多車自動編隊行駛,編隊中的後車需要通過V2V技術實時連接,根據頭車操作而不斷變化駕駛策略。當頭車給出剎車指令時,後車需瞬間反應並在前車減速前就自動啟動制動,5G-V2X技術的低時延特性讓跟隨式自動駕駛成為可能。而在遠程駕駛場景中,由於某些受限制的危險環境,駕駛員直接操作機動車會有風險,這時利用V2X技術可實現自主駕駛,其目前已經在礦山、港口等封閉園區開始應用。

圖表:貨車編隊自動駕駛示意圖

資料來源:搜狐,中金公司研究部

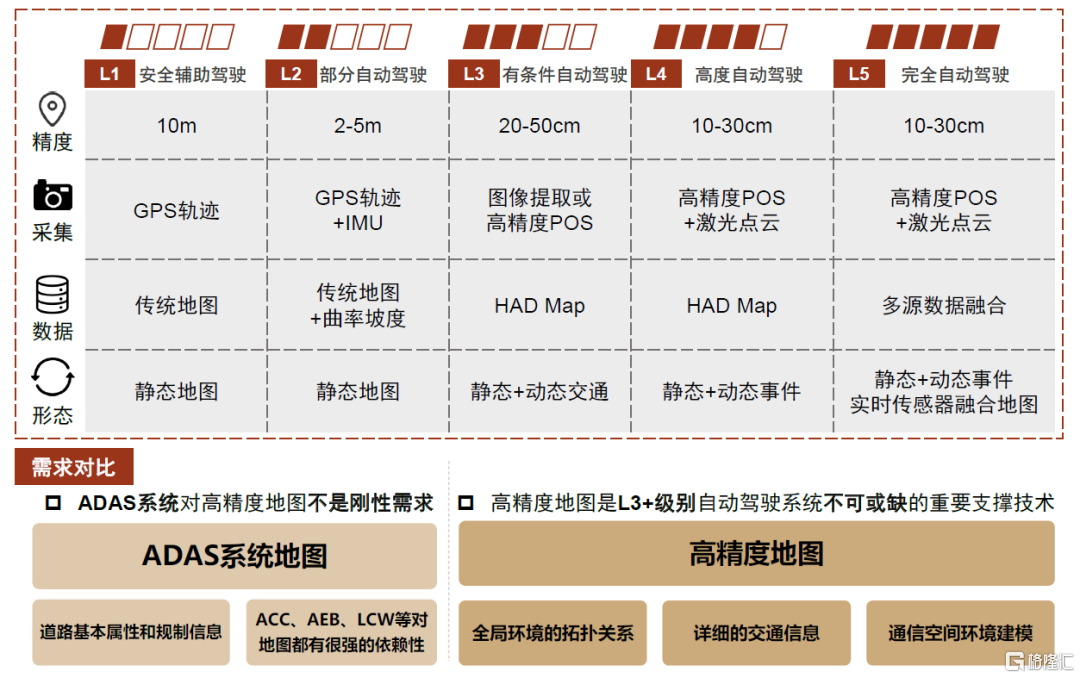

高精度地圖是L3+自動駕駛系統不可或缺的重要支撐技術,車聯網技術確保高精度地圖數據高效傳輸。對於L3級自動駕駛,傳統的靜態地圖已不再適用,需要靜態與動態交通信息結合的高精度地圖數據,需求數據精度也提升至20-50cm。而L4級自動駕駛則需要精度更高的激光點雲輔助分析,可將數據精度提升至10-30cm。對於L5級完全自動駕駛,需多傳感器融合高精度地圖來實現對靜態地圖和動態事件的統一。由於包含道路、車道、對象模型的高精度地圖需要更精準的方位、姿態以及高頻率的更新,地圖相關數據的實時傳輸量偏大。基於NR-V2X的車聯網技術可以保證高精度地圖在車載場景下能安全穩定的進行交互應用。

圖表:不同級別自動駕駛對於高精度地圖的需求

資料來源:蓋世汽車資訊,中金公司研究部

融合車聯網技術的數字座艙加速進入普及期

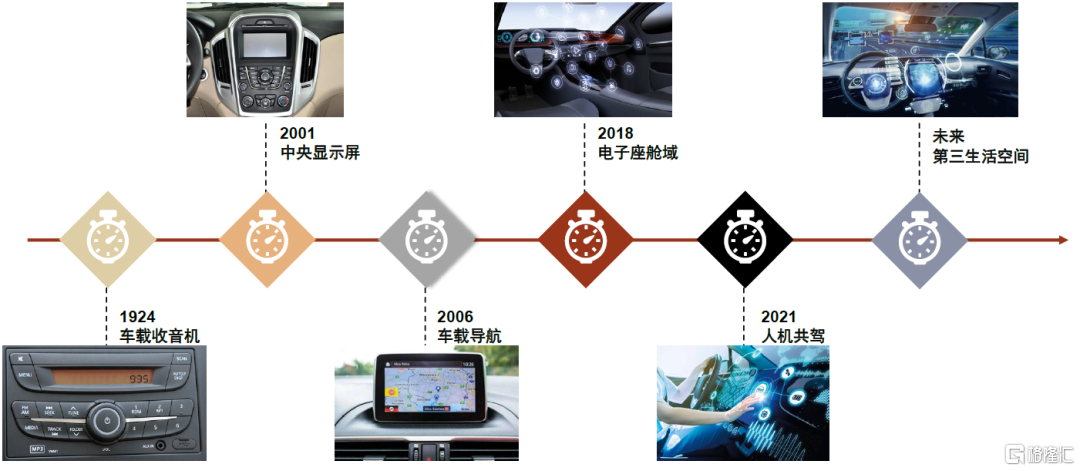

車內信息娛樂升級,智能座艙系統漸趨開放協同。基於車聯網的座艙系統將秉承以人為本的設計理念,更注重整體的駕乘體驗,可通過場景互聯能力實現從功能到體驗的進化。依託C-V2X技術,車內軟件的迭代開發週期變短,OTA固件升級可讓車廠在生命週期當中不斷的改善產品體驗,數字座艙正向集成化、差別化、可擴展的方向不斷演進。從服務方面來看,融合車聯網的智能座艙將會提供包括AR導航、高清視頻、VR通話、遠程監測等新形態服務,為駕乘用户帶來車內娛樂新體驗。

圖表:智能座艙演進歷程

資料來源:羅蘭貝格《智能座艙發展趨勢白皮書》,中金公司研究部

5G-V2X為AR導航落地應用保駕護航。隨着信息技術的發展,電子地圖導航已成為駕車出行的必需品。但駕駛員查看導航地圖會使得視線離開駕駛視野,帶來較大安全隱患。AR導航即車載增強現實抬頭顯示系統應運而生,融合導航與車道信息,以虛擬影像的形式直接投放到駕駛員前方視野,降低導航信息轉化成本,可直觀的獲取相關信息。然而車載AR導航目前需使用高算力芯片處理攝像頭獲取的前方視頻信息,且要求可同時進行實景數據的回傳和導航信息的下載。基於5G的車聯網技術通過建立低延時大帶寬的汽車雲服務可完美滿足AR導航需求,帶給駕乘用户更佳導航體驗。

圖表:AR導航示意圖

資料來源:蓋世汽車資訊、中金公司研究部

車聯網技術的成熟將實現4K級以上高清視頻在車內流暢播放,促進車載VR實時通訊業務落地應用。4K分辨率以上的高清視頻播放要求接入帶寬大於50M,直播碼率大於25M,目前4G技術難以滿足要求。我們認為,車聯網技術的應用將有效解決高清視頻數據的傳輸痛點,帶給駕乘人員豐富的視聽盛宴。基於低延時大帶寬的傳輸特性,車聯網技術還可將VR視頻通話與汽車深度綁定,駕駛過程中面對面交流成為可能。

實時監測遠程調配:經過用户許可後可對整車狀態進行實時監測,上報海量核心數據,必要時可進行遠程控制,保障車輛安全。車輛在行駛過程中會產生大量部件級和整車級的工作數據,目前還沒有較好地利用。車聯網時代,各項核心數據可通過路側單元實時傳輸到控制中心,搭建面向運營和安全需求的自動化數據監測平台,提前預警車輛故障信息,並有能力完成遠程的控制和調配。

先導示範區快速佈局,典型場景有望先行落地

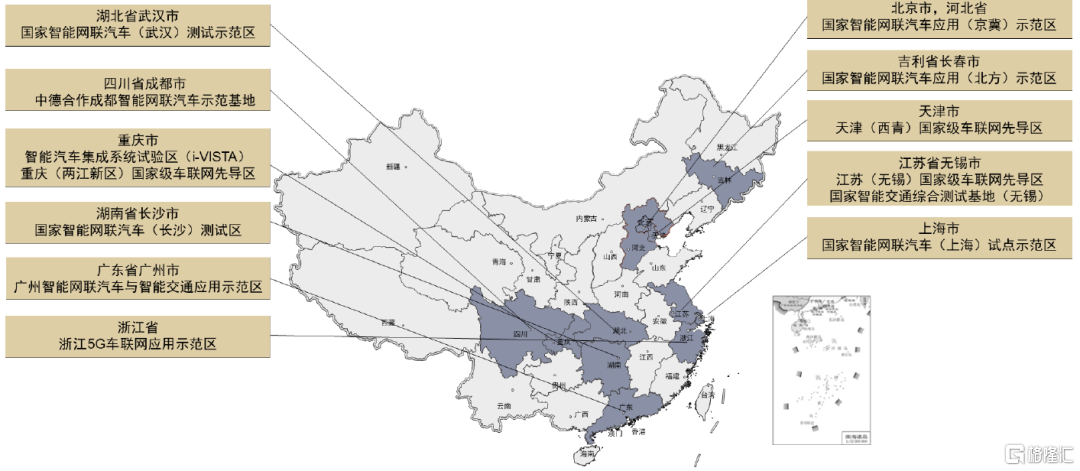

國內各地先導示範區建設如火如荼,引領車聯網產業快速發展。2019年至今,我國工信部先後批覆支持在江蘇(無錫)、天津(西青)、湖南(長沙)、重慶(兩江新區)創建國家級車聯網先導區。同時工信部從2015年就開始主導在全國各地建設車聯網示範區,目前已在上海、廣州、武漢等多地批准建設超過10個示範區。據不完全統計,我國還有超過30個城市/企業級車聯網測試示範點,初步形成封閉測試場、半開放道路和開放道路組成的車聯網測試驗證體系。總體上先導示範區建設是以國家戰略為引領,統籌規劃智能網聯汽車發展佈局,構建開放融合的產業生態。

圖表:國家級先導示範區建設情況

資料來源:國汽智聯,中金公司研究部

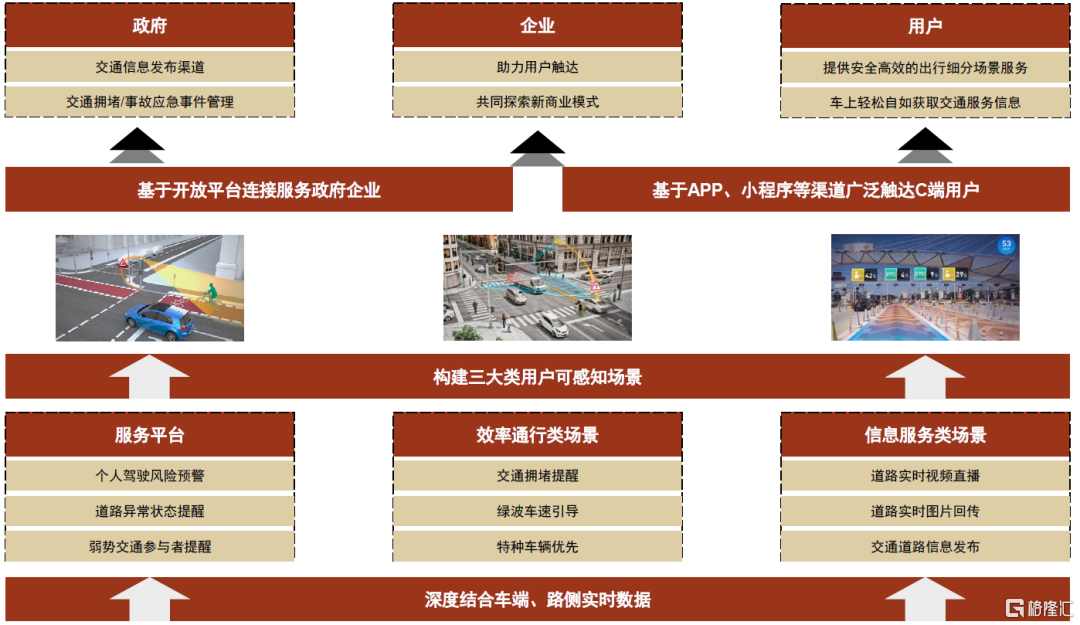

天津(西青)國家級車聯網先導區首次實現C-V2X開放場地互聯互通規模化部署,局部典型場景有望先行落地。天津先導區的一期工程已在天津南站科技商務區的周邊60餘個全息感知道路完成了車聯網功能改造和核心繫統能力提升,加裝了激光雷達、邊緣計算等路側設備實現了華為、大唐等6家企業200餘套智能車路終端實現互聯互通。在實際體驗過程中,通過車載終端接收的路側設備的信號,當車輛遇到紅綠燈、行人穿越馬路、特殊車輛經過、前方車輛剎車等近十種場景時,車載終端設備能發出語音預警並對車輛發佈的避障、換道、緊急制動等提示。其車路協同應用平台還與騰訊合作,面向安全預警類、效率通行類、信息服務類等三大類場景,通過APP、微信小程序等多渠道、多維度廣泛觸達用户,致力於為政府提供實時高效的交通信息發佈和應急事件管理、賦能企業探索新商業模式、為用户安全高效出行提供貼心服務。

圖表:天津(西青)國家級車聯網先導區車路協同應用平台

資料來源:《天津(西青)車聯網先導區技術標準與實踐白皮書》,中金公司研究部

技術之爭:C-V2X優勢明顯,相比DSRC更受青睞

DSRC技術相對成熟,覆蓋車聯網場景有限

國際上主要採用DSRC和C-V2X兩大V2X技術路線,美國前期主要佈局DSRC技術,而我國目前主導C-V2X技術。其中DSRC為專用短程通信技術 (Dedicated Short Range Communication),而C-V2X則為基於蜂窩網絡的車輛對外通信技術(Cellular-V2X)。C-V2X 技術依託於蜂窩移動網絡興起,正處於快速發展階段,受到了中國、歐盟等國家和地區的高度重視;DSRC技術發展時間較長,已經被美國、日本等國家廣泛認同,形成了完善的標準體系和產業佈局。DSRC通信系統主要由路側單元(Road Side Unit, RSU)、車載單元(On Board Unit, OBU)、控制中心組成。RSU和OBU通過形成路邊網絡與控制中心進行信息交換,DSRC基於射頻識別進行無線傳輸,實現信息安全可靠的傳輸。

圖表:DSRC通信系統結構

資料來源:中國信息通信研究院,中金公司研究部

C-V2X結合蜂窩網絡不斷進化,多接口宂餘設計打通全棧場景

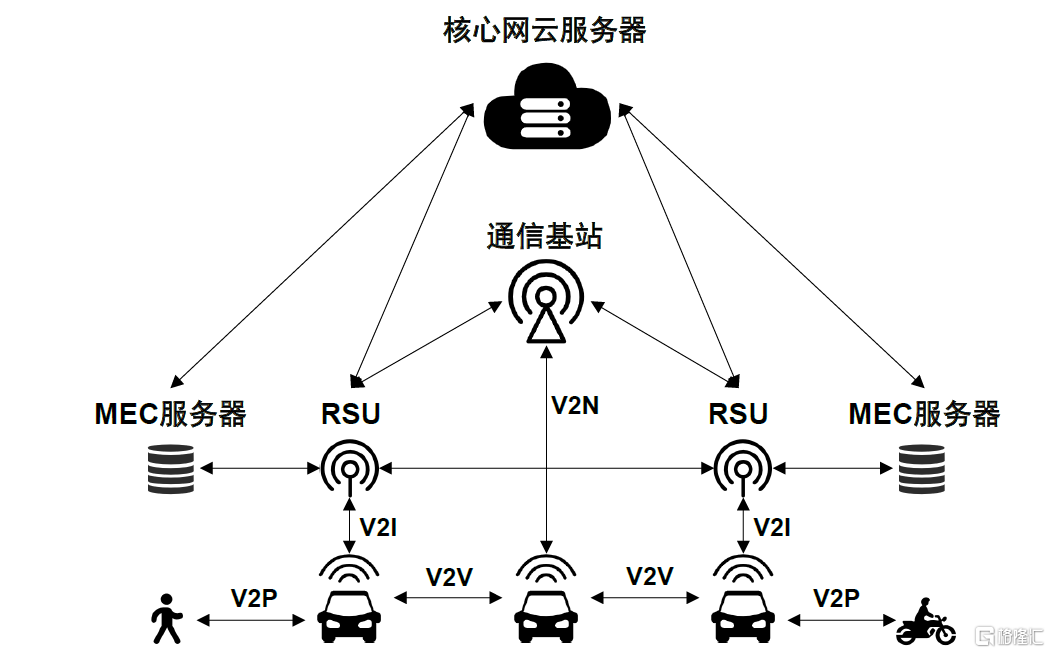

C-V2X是我國主導基於4G/5G等蜂窩網通信技術演進形成的車聯網無線通信技術,包含基於長期演進技術(Long Term Evolution, LTE)的LTE-V2X以及未來5G網絡的NR-V2X系統。C-V2X藉助已存在的LTE網絡設施來實現V2V(車與車之間)、V2I(車與路之間)、V2P(車與人之間)、V2N(車與網絡之間)的信息交互,並可平滑演進適應於更復雜的車聯網場景,具有高可靠性、大帶寬和低延遲等優勢。

圖表:C-V2X車聯網場景的通信系統架構

資料來源:車聯網白皮書(C-V2X分冊),中金公司研究部

C-V2X相比DSRC更符合車聯網需求

C-V2X在技術和部署方面相比DSRC優勢明顯,C-V2X或更適合車聯網場景。

►技術方面C-V2X的優勢主要體現在:1)C-V2X可在高速行駛中保持較好的通信穩定性,因此比DSRC可提供更長的預警時間和約2倍的通信覆蓋範圍;2)C-V2X技術可利用現有移動網絡供應商的4G基礎設施來提供穩定的通信平台,數據安全性和保密性相比DSRC更強;3)C-V2X基站節點常建設於高處,故相比DSRC具有更佳的非視距感知能力;4)DSRC只支持V2V和V2I兩種通信場景,C-V2X還可支持V2N和V2P。

►部署方面C-V2X更受國內政策和通信企業青睞:1)由於完善的移動生態系統和5G技術的成熟,C-V2X整體演進路線相比DSRC更加清晰;2)蜂窩網絡運營商可通過結合車載遠程信息服務來積極推廣C-V2X服務,快速實現C-V2X的商業化,從而可基於網絡規模效應實現控制成本和提高效益;3)C-V2X相比DSRC需求的頻譜更少。

圖表:C-V2X與DSRC的特點對比

資料來源:劉宗巍等《V2X關鍵技術應用與發展綜述》,中金公司研究部

5G技術打破LTE自身侷限性,NR-V2X進一步賦能車聯網。基於5G的NR-V2X將能提供可擴展的連接以支持各種工作場景的極端需求變化。針對車聯網場景,5G V2X技術將具備以下特點:

►頻譜帶寬和效率大幅提升,可實現超高速無線數據傳輸;

►通信數據吞吐量可超過 1 Gb/s,網絡覆蓋均勻性更佳;

►通信覆蓋範圍進一步擴大,可將車輛作為網絡節點,直接實現設備間通信;

►採用協同衝突避免機制等手段,實現毫秒級的端對端延遲;

►同時提供多條車聯網連接鏈路,滿足容錯性和移動性要求。

5G將成為實現車輛環境感知、協同通信、遠程控制的關鍵技術。NR-V2X將從頻譜管理機制、Uu和PC5接口選擇等方面進一步優化滿足車聯網場景的嚴格要求。

各國不斷加碼車聯網,利好政策密集出台

國家“交通強國”戰略主導C-V2X,車聯網頂層設計自上而下持續發力。相比海外對車聯網方向的猶豫,我國各工信部、發改委等多個國家部委近幾年陸續出台了一系列車聯網相關政策。車聯網作為國家“交通強國”的主要抓手,是實現智能交通和智慧出行的重要途徑。以政策為導向,C-V2X產業如借東風,產業化進程不斷加快。

圖表:國內車聯網相關政策

資料來源:國務院及各部門官網、中金公司研究部

海外各國同樣重視以政策引導車聯網產業發展,但支持力度明顯不足。各國針對V2X技術路徑還有爭議,目前歐、美、日等海外國家普遍在技術路線選擇上搖擺不定,美國、日本採取技術中立態度,而歐盟則選擇混合通信方式。但汽車智能網聯化的總體綱領是各國共識,車聯網產業發展是大勢所趨。

圖表:國外車聯網相關政策

資料來源:美國日本歐盟國家政府官網、中金公司研究部

車聯網產業鏈完整閉環,V2X車端市場規模2025年將達千億元量級

以網聯汽車為核心構建V2X產業鏈,技術應用蓄勢待發

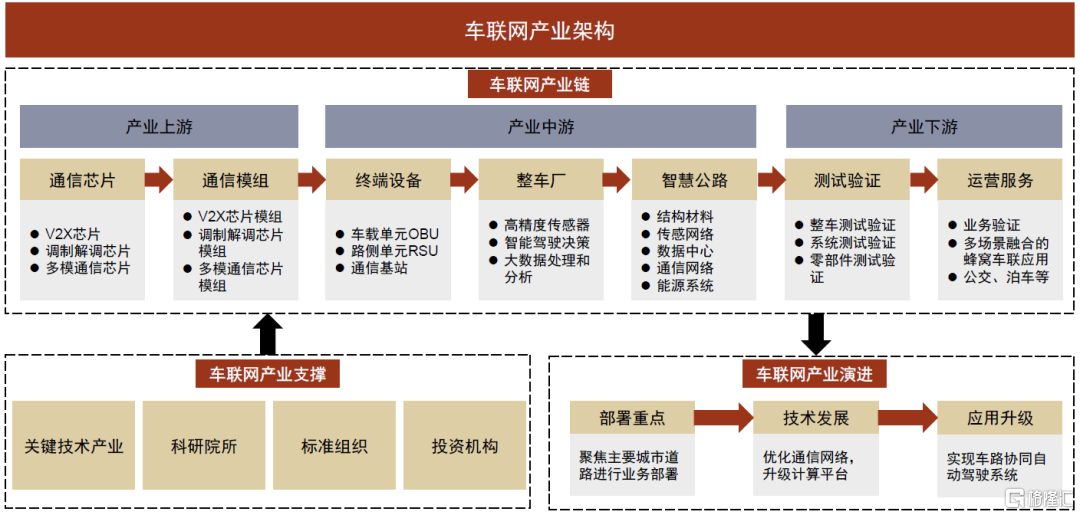

車聯網產業架構基本成型,多方支持實現技術與應用的快速升級。車聯網產業鏈主要由通信芯片、通信模組、終端設備、整車廠、智慧公路、測試驗證以及運營服務七大模塊組成。目前產業鏈各模塊已形成完整閉環,在標準組織、科研院所等相關機構的支撐下,我們認為車聯網產業將以網聯汽車為核心,聚焦於城市道路進行網絡部署和技術優化,最終實現安全、高效的車路協同系統。

圖表:車聯網產業架構

資料來源:《C-V2X產業化路徑和時間表研究白皮書》,中金公司研究部

V2X市場空間測算:以車端為核心延展千億元市場

國內車聯網市場總規模有望在2025年超兩千億元。我們將車聯網產業劃分為車端和路端,分別測算其市場空間。車端市場主要考慮車載設備和內容服務兩方面,我們預計2025年V2X車端市場規模將超千億元,後期將快速增長,有望2030年規模超3500億元。而路端市場主要包括城市內交叉路口和高速公路路側基礎設施建設,經測算其在2025年市場規模約為819億元,在2030年將超1000億元。

圖表:車聯網市場規模預測

資料來源:國家統計局,《智能網聯汽車技術路線圖2.0》,中金公司研究部

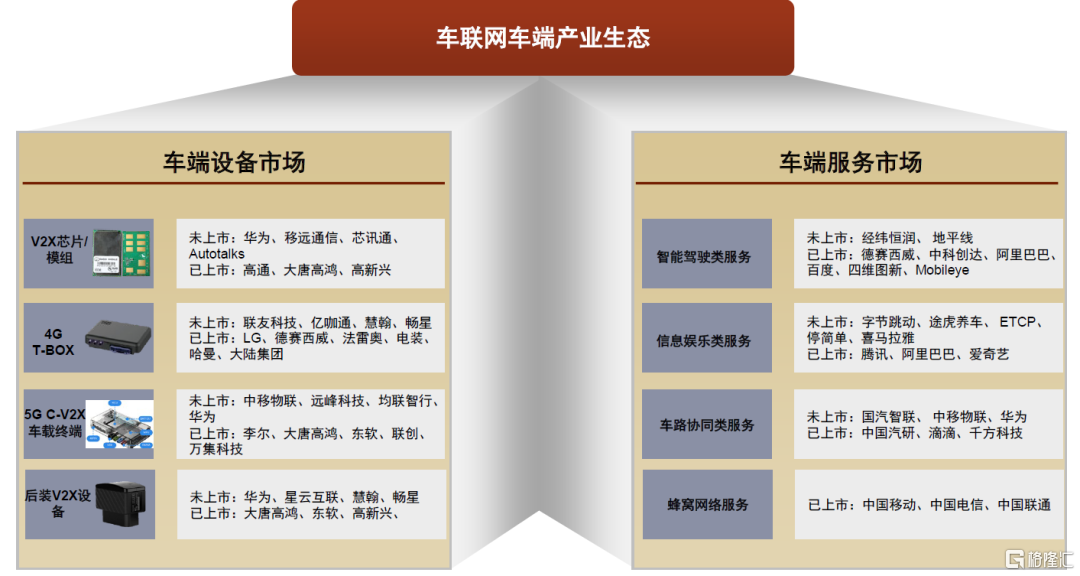

車載設備和內容服務共築V2X車端千億元市場

設備和服務聯合驅動V2X車端市場快速增長,車端產業生態佈局已漸趨成熟。我們將車聯網車端市場分為車載設備和內容服務兩方面進行測算。其中車載設備分為前裝集成V2X芯片的4G車載遠程信息處理器T-BOX(Telematics BOX)/5G C-V2X終端以及後裝的車載自動診斷系統OBD(On-Board Diagnostics)/定位跟蹤器等。而內容服務則包括智能駕駛類、信息娛樂類、車路協同類、蜂窩網絡四類。

圖表:車聯網車端產業生態

資料來源:公司官網、中金公司研究部

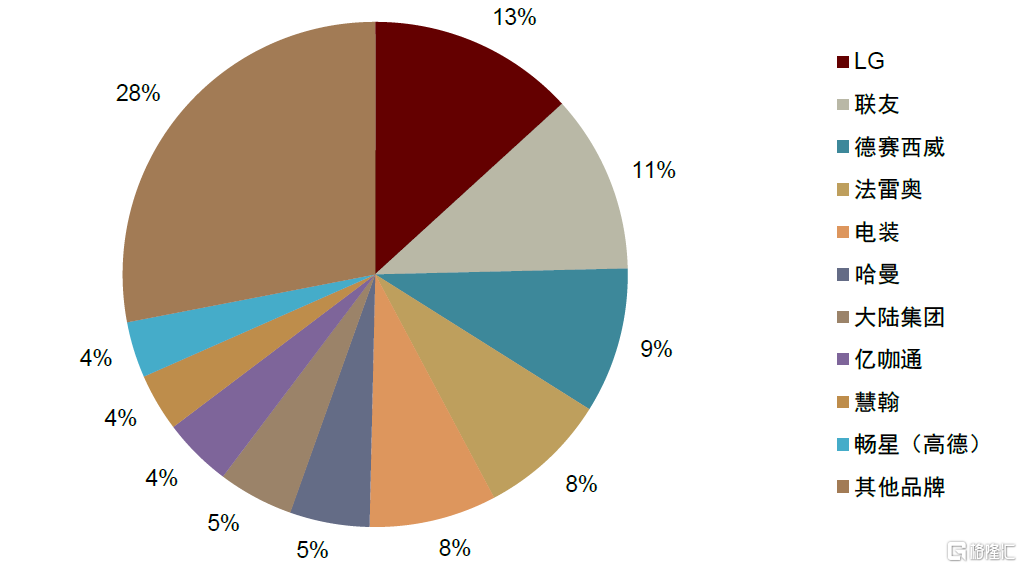

4G T-BOX裝配量持續走高,5G C-V2X車載終端嶄露頭角。4G T-BOX集成GPS、外部通信接口、電子處理單元、微控制器、移動通信單元和存儲器等功能模塊,用於與車內CAN總線、車外路端設備及網絡實現信息交互。根據高工智能汽車研究院監測數據顯示,2020年國內新車前裝搭載4G T-BOX上險量為831.81萬台,同比2019年增長37.26%。而5G C-V2X車載終端是4G T-BOX的升級款,進一步集成多模差分高精度定位、慣導系統及C-V2X芯片模組,可在無定位信號等特殊場景依然保障V2X通信穩定性。根據《智能網聯汽車技術路線圖 2.0》,C-V2X終端的新車裝配率2025年將達50%,2030年基本普及。而後裝V2X設備包括OBD、定位跟蹤器及流媒體後視鏡等,旨在為未前裝車聯網設備的存量汽車提供車聯網服務。

圖表:2020年自主+合資品牌T-BOX各品牌市佔率

資料來源:高工智能汽車研究院,中金公司研究部

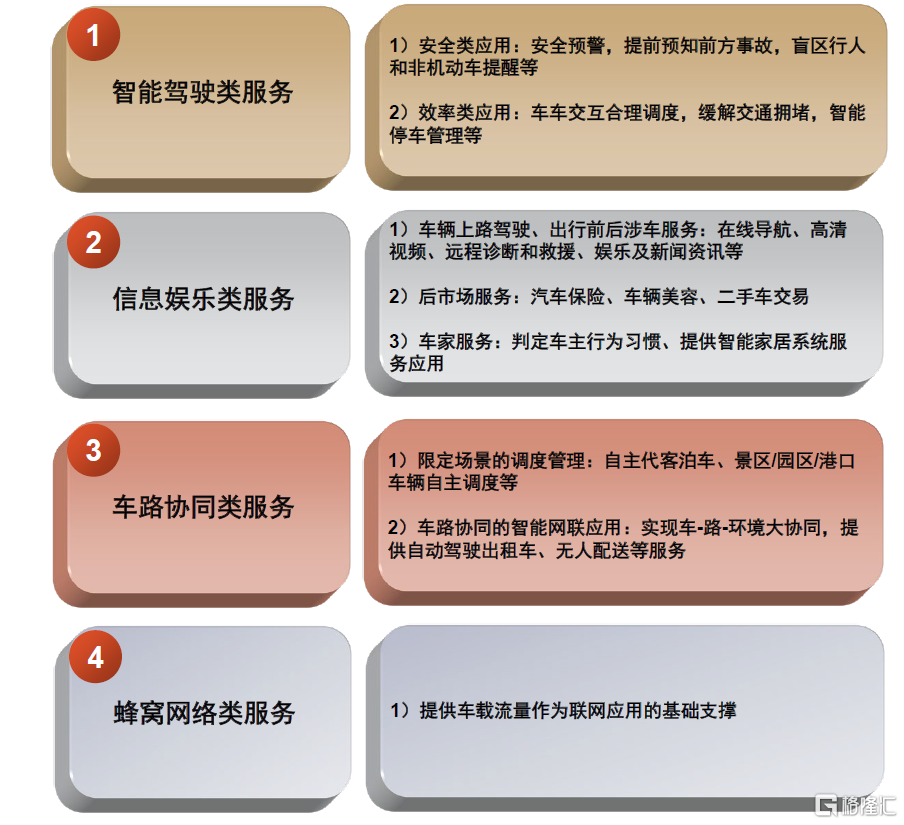

V2X車端服務種類多樣,打造安全智能的第三生活空間。其中智能駕駛類服務包括安全類和效率類應用,主要提升車輛交通智能化;信息娛樂服務則由涉車服務、後市場服務和車家服務組成,為用户提供更佳的駕乘娛樂體驗;車路協同服務則主要面向自動駕駛場景,提供限定場景的調度管理和車路協同的智能網聯應用;蜂窩網絡類服務則是基礎支撐,提供流量保障各項聯網功能正常運轉。

圖表:V2X車端主要服務介紹

資料來源:中國信通院,中金公司研究部

前後裝終端共同組成V2X車端設備市場,技術政策共振助力前裝市場持續發展。

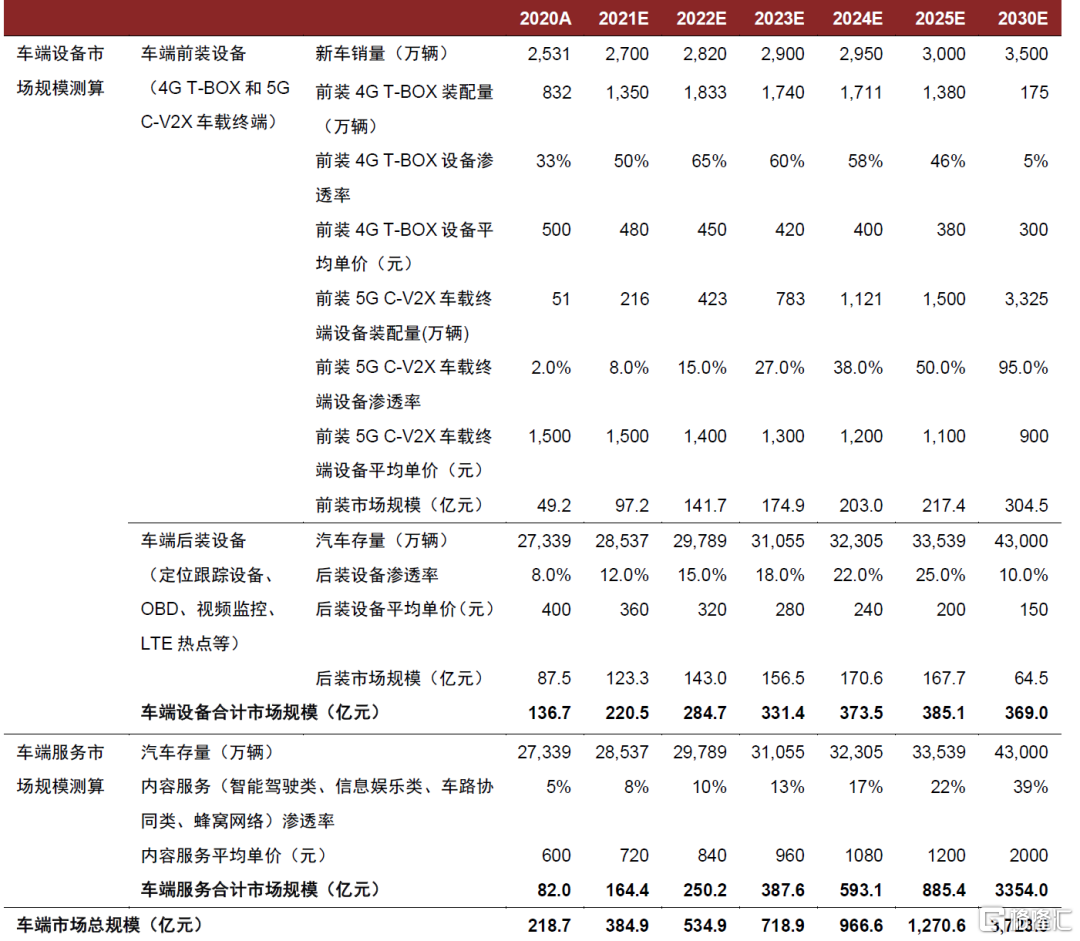

►首先針對前裝設備市場,根據中國汽車工業協會發布,2021年汽車銷量預計達2700萬輛,2025年汽車銷量有望達3000萬輛。而高工智能汽車研究院監測數據顯示,2020年國內新車前裝搭載4G T-BOX上險量為831.81萬台,其滲透率約為33%,由於技術成熟和政策利好,我們預計4G T-BOX滲透率會在2021-2022年逐步提升。但同時《C-V2X 產業化路徑及時間表研究》指出,2025年前裝C-V2X車載終端將實現50%的滲透率,2030年基本普及。4G T-BOX和C-V2X車載終端存在競爭關係,所以我們預計4G T-BOX滲透率會在2023年之後呈下降趨勢,而C-V2X車載終端滲透率則穩步提升。兩種前裝設備的平均單價將由於規模效應皆會持續走低。由此我們測算出V2X車端前裝市場規模在2025年預計超200億元。

►而對於後裝市場,據國家統計局數據顯示,截止2020年底汽車存量達27339萬輛,考慮到每年新車銷量數據和報廢車輛數據,我們預計汽車存量將逐年提升,2025年或將超3.3億輛。後裝設備的滲透率目前相對較低,但隨着國家相關政策收緊,我們預計後裝設備滲透率在2021-2025年穩步上升。考慮前裝V2X設備將形成規模,我們估計後裝V2X設備滲透率在2025-2030年將會降低。後裝車聯網設備平均單價目前為300-400元,逐年將小幅下調。基於以上測算,我們預計V2X後裝車端設備市場規模將在2024年達到峯值約171億元。

圖表:車聯網車端市場規模測算

注:車端市場總規模 = 車端設備市場規模 + 車端服務市場規模 = 新車銷量 * (前裝4G T-BOX設備滲透率 * 前裝4G T-BOX設備平均單價 + 前裝5G C-V2X車載終端設備滲透率 * 前裝5G C-V2X車載終端設備平均單價) + 汽車存量 * 後裝設備滲透率 * 後裝設備平均單價) + 汽車存量 * 內容服務滲透率 * 內容服務平均單價

資料來源:《C-V2X 產業化路徑及時間表研究》,國家統計局,中金公司研究部

車端服務市場規模測算主要考慮內容服務帶給主機廠或供應商的持續性收入。目前車端內容服務還主要集中於蜂窩網絡/信息娛樂類應用,更多智能駕駛類/車路協同類服務預計將隨着路端基礎建設完備和V2X技術的成熟逐步開放,形成個性化訂閲式服務。假設2021年內容服務年平均單價為720元,滲透率為8%,而平均單價和滲透率將逐年上升,我們預計2030年將達到3000億量級的車端服務市場。

交叉路口和高速公路雙輪驅動千億元大基建

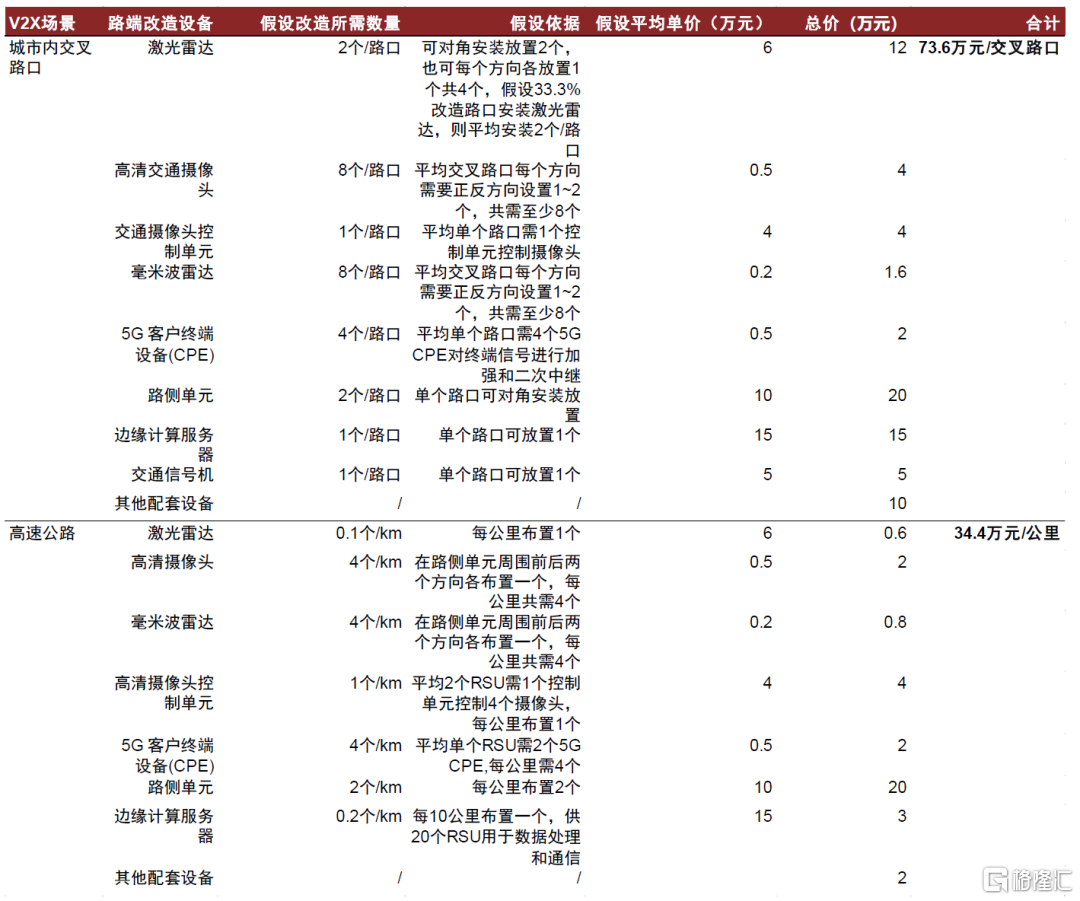

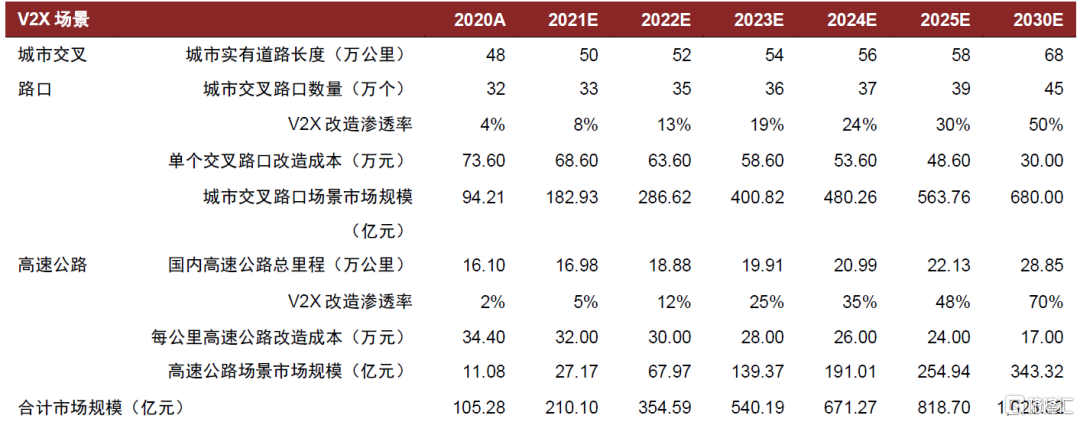

路端城市內單交叉路口改造成本約73.6萬元,高速公路前期投入約34.4萬元/公里。為滿足車聯網需求,城市內單交叉路口需改造配置激光雷達、高清攝像頭、毫米波雷達、攝像頭控制單元、圖像處理單元、路側單元、邊緣計算服務器、交通信號機及其他配套設配,根據具體測算,可預估2021至2023年單交叉路口改造成本約為73.6萬元。高速公路同樣需要以上設備,但具體佈置有所差異,我們預測2021至2023年單公里改造費用為34.4萬元。

圖表:V2X路端配置設備介紹

資料來源:聯想等《5G+MEC+V2X車聯網解決方案白皮書(2021)》,萬得資訊,公司官網,中金公司研究部

圖表:2021-2023年路端單交叉路口和每公里高速公路V2X改造成本測算

資料來源:聯想等《5G+MEC+V2X車聯網解決方案白皮書(2021)》,公司官網,中金公司研究部

路端交叉路口和高速公路車聯網市場空間2025年或將分別超560億元和250億元。

►根據國家統計局數據,2019年城市實有道路長度為45.9萬公里,預測假設平均每1.5公里有1個交叉路口,故可預估城市內交叉路口的數量。分別預計V2X交叉路口改造滲透率在2025/2030年可達30%/50%,而單路口改造成本由於規模效應將逐步下調,將由73.6萬元下降至48.6/30.0萬元,因此我們認為可預估國內城市路端交叉路口V2X市場規模在2025/2030年分別約為563.76 /680.00億元。

►國家統計局數據顯示,2020年高速公路總里程為16.10萬公里,假設2021-2025年保持2015-2020年高速總里程的複合增長率5.45%,可推算出2025年高速公路總里程為22.13萬公里。高速公路V2X改造難度相比交叉路口較小,故預計滲透率在2025/2030年可達48%/70%。而改造成本將隨滲透率提高而持續下調,預計2025/2030年每公里高速公路改造成本為24.00/17.00萬元,由此我們綜合計算後得出高速公路場景下V2X市場規模或將在2025年超250億元。

圖表:車聯網路端市場規模測算

注:路端市場規模 = 城市交叉路口數量 * V2X改造滲透率 * 單個交叉路口改造成本 + 國內高速公路總里程 * V2X改造滲透率 * 每公里高速公路改造成本

資料來源:國家統計局,中金公司研究部

More Content