本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 付春生

事 項

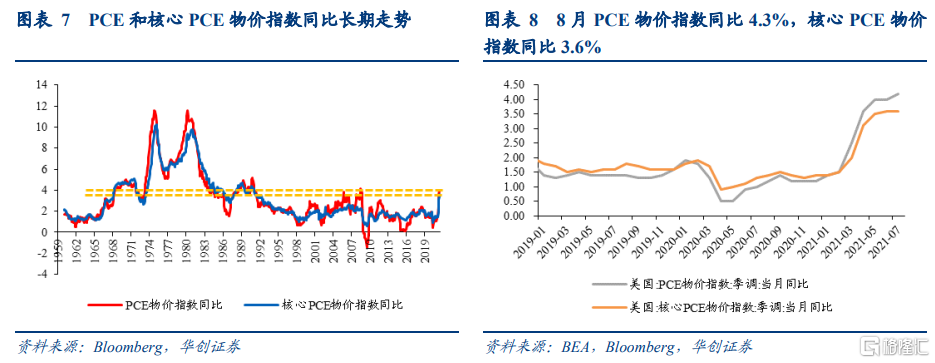

8月,PCE指數同比4.3%,前值4.2%;核心PCE指數同比3.6%,前值3.6%。

主要觀點

美國通脹預期趨於升溫

8月PCE指數同比再度走高,核心PCE指數同比維持高位。面對持續走高的通脹,雖然美聯儲在9月FOMC會議聲明中繼續強調“通貨膨脹率持續擡升主要反映了暫時性因素”,但聯儲官員近期表態卻凸顯出對通脹延續的擔憂。在上述背景下,美國社會和市場的通脹預期是如何變化的呢?

(一)美國消費者和專業預測者的通脹預期趨於升溫

美國消費者和專業預測者的通脹預期主要來自調查數據,頻率較低時效性不足,難以反映高頻的預期邊際變化,但好處是走勢穩定並且代表性更強,足以用來探知在年中以來通脹持續走高的背景下,美國社會對通脹預期的看法。

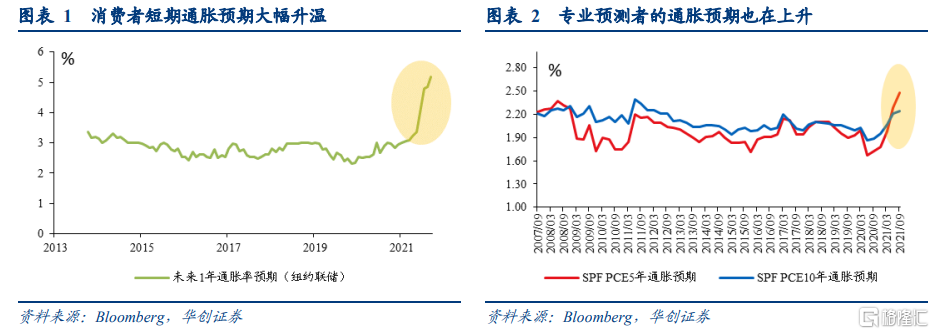

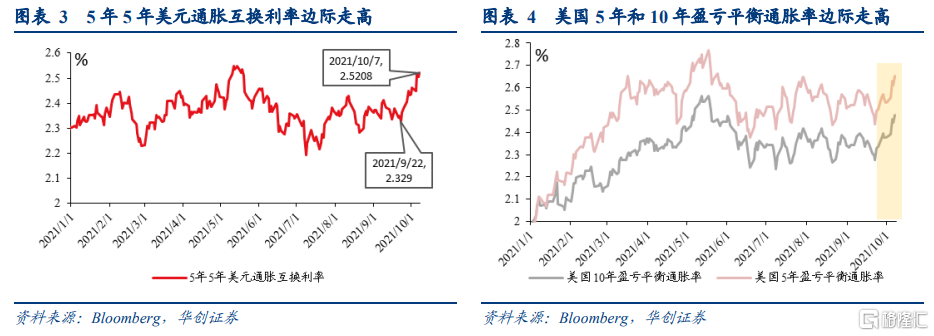

消費者層面,美國民衆的短期通脹預期正在升溫,續創歷史新高。5月以來,紐約聯儲調查的消費者未來1年通脹預期持續走高,從4月的3.2%上升至9月的5.2%。邊際看,9月數據較8月跳升0.4個百分點,基本是歷史最高環比升幅,與6、7月相當。Q3專業人士的中期通脹預期也大幅升溫,同樣創記錄新高。SPF最新調查數據顯示,Q3專業人士未來5年的通脹預期大幅升溫,從Q2的2.29%升至2.48%,創下2007年以來記錄新高。對未來10年的通脹預期也在上升,從Q2的2.21%升至2.24%,僅次於2011年下半年的預測值。

(二)金融市場隱含的通脹預期邊際上升

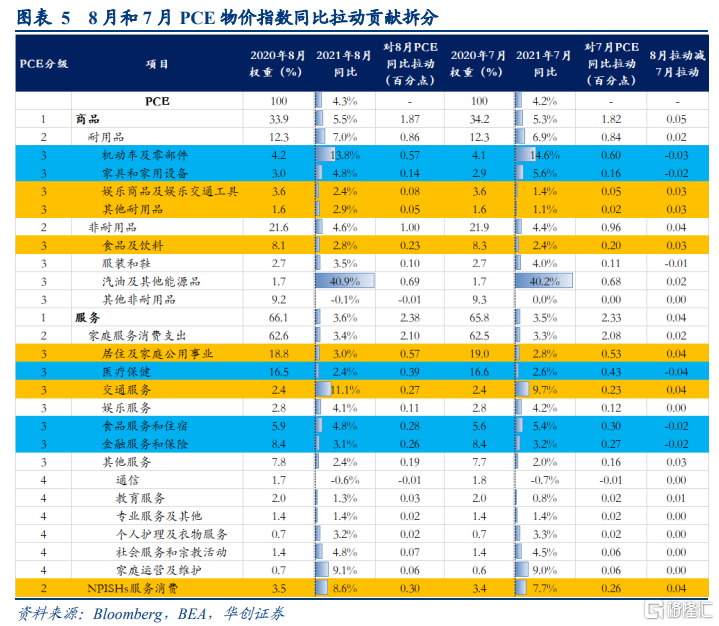

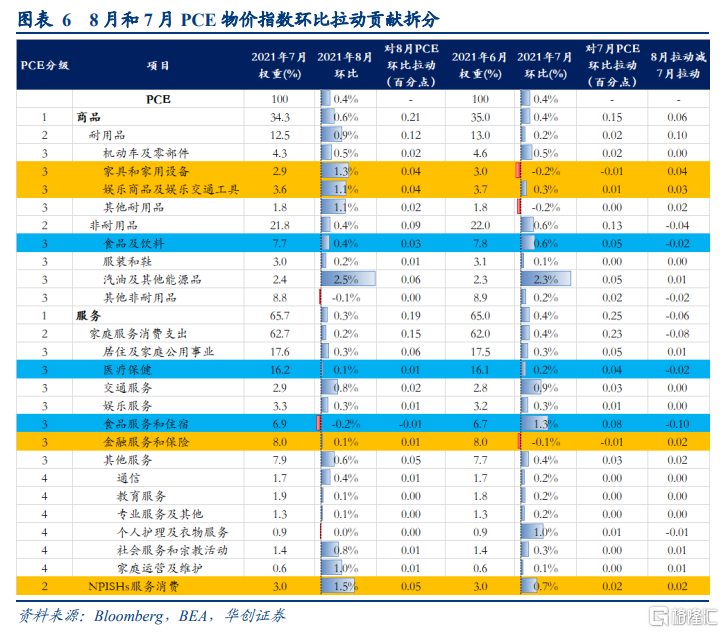

雖然市場隱含的通脹預期含有各種風險溢價,但其更新頻率高,可用於分析金融市場對當下美聯儲9月議息會議聲明與官員表態呈現出的對通脹“糾結”看法的邊際定價。金融市場利率隱含的通脹預期在邊際升溫,顯示出市場參與者正在正向定價美聯儲官員對未來通脹的擔憂。9月22日美聯儲議息會議後至9月底,美國金融市場交易的通脹預期有一波快速上升,幅度約爲10bp左右,國慶期間,多位美聯儲官員表達了對未來通脹的擔憂,市場交易的通脹預期再次邊際上升,幅度大約爲在8-11bp之間。

總結來看,面對年中以來通脹持續走高的現實以及當下美聯儲會議聲明與官員表態呈現出的對通脹看法的“糾結”,美國社會和金融市場分別對其進行了正向反饋,消費者和專業人士的通脹預期正在升溫,金融市場隱含的通脹預期邊際也在走高。美國通脹預期升溫,從美聯儲通脹目標的角度理解,啓動taper的時刻或已不適合再推後,美聯儲必須預防通脹預期與實際通脹的正向反饋效應發生。我們認爲,11月美聯儲啓動taper操作幾乎板上釘釘,而完成taper的時間或將在2022年中到秋季前後。

8月PCE數據簡評:

商品價格同比上漲5.5%,前值5.3%,拉動PCE物價指數同比約1.87個百分點;耐用品和非耐用品價格漲幅較7月小幅擴大。服務價格同比上漲3.6%,前值3.5%,拉動PCE物價指數同比約2.38個百分點;居住和交通服務價格漲幅擴大,食品服務和住宿、醫療保健服務、金融服務和保險價格漲幅回落。

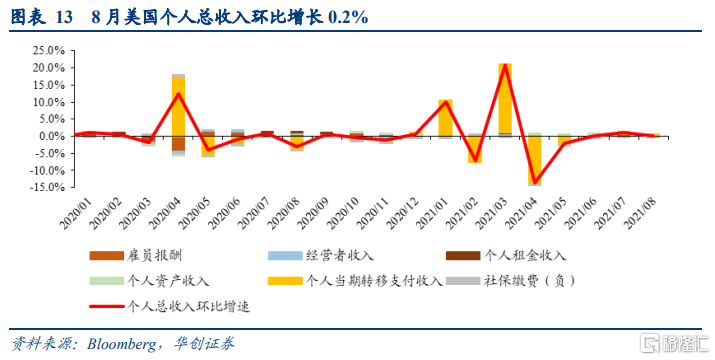

個人總收入環比增長0.2%,同比增長6.1%。環比增長主要來自私人工資和薪水的貢獻。個人當期轉移支付收入增長大幅下滑,主要系政府福利中的失業救濟金減少導致。

受疫情影響,商品消費支出回升,服務消費支出增速放緩。商品消費支出環比增長1.2%(前值-2.1%),服務消費支出增長0.6%(前值1.1%)。

報告正文

一

美國通脹預期趨於升溫

8月美國PCE物價指數同比4.3%,較上月再度走高0.1個百分點;核心PCE物價指數同比3.6%,持平前值,維持在30年來高位水平。面對持續走高的通脹形勢,雖然美聯儲在9月FOMC會議聲明中繼續強調“通貨膨脹率持續擡升,主要反映了暫時性因素”,但是美聯儲技術官僚近期的表態卻凸顯出對高通脹延續性的擔憂(詳見《通脹與避險是主旋律——十一海外回顧&海外雙週報第18期》)。面對年中以來通脹持續走高的現實、當下美聯儲會議聲明與官員表態呈現出的對通脹看法的“糾結”,美國社會和市場的通脹預期有何變化呢?

常見的美國通脹預期指標主要分爲三類,這也是我們後文分析的基礎數據。第一是調查數據,是官方或商業機構對專業人士及普通消費者進行問卷調查得出的,比如SPF調查、藍籌公司調查和利文斯頓調查等;第二是市場類指標,是根據金融市場中的與通脹相關的基礎資產或衍生品的收益率計算出來的,比如盈虧平衡通脹率、美元通脹互換利率等。第三類是學術模型類指標,是研究人員根據經濟模型測算出來的數據。(關於美國通脹預期的詳細內容在《中美通脹分析框架的共性與差別》中有詳細介紹,此處不再贅述)

(一)美國消費者和專業預測者的通脹預期趨於升溫

美國消費者和專業預測者的通脹預期主要來自調查數據,頻率較低時效性不足,難以反映高頻的預期邊際變化,但好處是走勢穩定並且代表性更強,足以用來探知在年中以來通脹持續走高的背景下,美國社會對通脹預期的看法。

消費者層面,美國民衆的短期通脹預期正在升溫,續創歷史新高。相比於其他消費者調查,紐約聯儲的調查數據相對更優:第一,調查樣本採取“錯位制”,可以在一定程度上保持調查數據的連續性。第二,問卷設計更爲合理,數據更可靠。5月以來,紐約聯儲調查的消費者未來1年的通脹預期持續走高,從4月的3.2%上升至9月的5.2%,邊際來看,9月數據較8月跳升0.4個百分點,基本是歷史最高環比升幅,與6、7月相當。

此外,三季度專業預測人士的中期通脹預期也大幅升溫,同樣創記錄新高。SPF調查始於1968年,是美國曆史最悠久的宏觀經濟預測的季度調查。最新的調查數據顯示,三季度專業人士未來5年的通脹預期大幅升溫,從二季度的2.29%上升至三季度2.48%,創下2007年以來的記錄新高。此外,專業人士對美國未來10年的通脹預期也在上升, 從二季度的2.21%升至三季度的2.24%,僅次於2011年下半年的預測值。

(二)金融市場隱含的通脹預期邊際上升

若要研判超短期市場通脹情緒變化,基於市場的通脹預期指標可能是一個次優選擇。雖然基於市場的通脹預期指標含有各種風險溢價,但其更新頻率高(日頻),且因其爲金融市場交易出來的“通脹預期”,可以用於分析金融市場對當下美聯儲9月議息會議聲明與官員表態呈現出的對通脹“糾結”看法的邊際定價。

金融市場利率隱含的通脹預期邊際升溫,顯示出市場參與者正在正向定價美聯儲官員對未來通脹的擔憂。9月22日美聯儲議息會議後至月底,美國金融市場交易的通脹預期有一波快速上升,幅度約爲10bp左右,5年5年美元通脹互換利率從2.329%上升至2.437%,5年和10年盈虧平衡通脹率從2.437%、2.777%升至2.533%、2.376%。國慶期間,多位美聯儲官員表達了對未來通脹的擔憂,金融市場交易的通脹預期再次快速上升,幅度大約爲在8-11bp之間,5年5年美元通脹互換利率從2.437%上升至2.521%,5年和10年盈虧平衡通脹率從2.533%、2.376%升至2.651%、2.476%。

(三)從通脹目標的角度看,啓動taper的時刻或已不適合再推後

總結來看,面對年中以來通脹持續走高的現實以及當下美聯儲會議聲明與官員表態呈現出的對通脹看法的“糾結”,美國社會和金融市場分別對其進行了正向反饋,消費者和專業人士的通脹預期正在升溫,金融市場隱含的通脹預期邊際也在走高。

美國通脹預期升溫,從美聯儲通脹目標的角度理解,啓動taper的時刻或已不適合再推後,美聯儲必須預防通脹預期與實際通脹的正向反饋效應發生。我們認爲,11月美聯儲啓動taper操作幾乎板上釘釘,而完成taper的時間或將在2022年中到秋季前後。

二

PCE物價指數同環比走勢的分項貢獻拆分

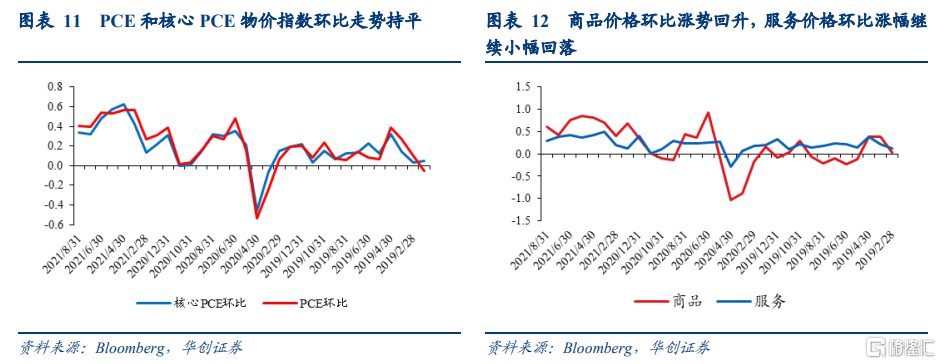

同比來看,8月PCE物價指數同比4.3%,前值4.2%,主要的額外拉動項是娛樂商品及娛樂交通工具、其他耐用品(珠寶手錶/醫療設備等)、食飲、居住、交通服務、NPISHs服務消費價格,上述6個分項對8月PCE物價指數同比的額外拉動合計約0.21個百分點。而汽車、傢俱和家用設備、醫療保健、食品服務和住宿、金融服務和保險等5個分項的同比漲幅回落對PCE物價指數同比的額外拖累合計約0.13個百分點。

環比來看,8月PCE物價指數環比0.4%,前值0.4%,主要的額外拉動項是傢俱和家用設備、娛樂商品和娛樂交通工具、金融服務和保險、NPISHs服務消費,合計額外拉動PCE物價指數環比0.12個百分點。而食飲、醫療保健、食品服務和住宿,合計額外拖累約0.14個百分點。

三

8月PCE數據簡述

(一)PCE物價指數同比小幅上行,核心PCE物價指數同比持平

同比來看,PCE和核心PCE物價指數走勢基本符合彭博一致預期。8月PCE物價指數同比4.3%,預期4.2%,前值4.2%;核心PCE物價指數同比3.6%,預期3.6%,前值3.6%。核心PCE物價指數同比繼續保持30年以來高位。

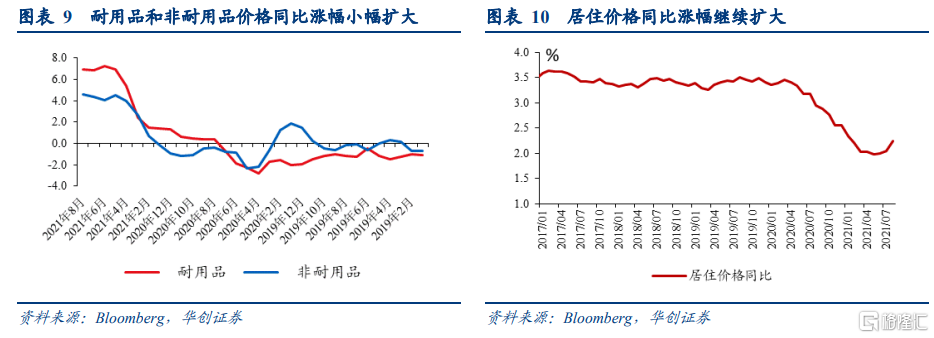

商品價格同比上漲5.5%,前值5.3%,拉動PCE物價指數同比約1.87個百分點。耐用品和非耐用品價格漲幅較7月小幅擴大:耐用品價格同比7%,前值6.9%;非耐用品價格同比4.6%,前值4.4%。

耐用品中,機動車及其零部件(13.8%)、傢俱及家用設備(4.8%)價格漲幅較上月回落0.8和0.8個百分點;音響影音設備、信息設備、自行車等帶動娛樂商品及娛樂交通工具(2.4%)價格漲幅擴大1個百分點,珠寶手錶、醫療設備等帶動其他耐用品(2.9%)價格漲幅擴大1.8個百分點。非耐用品中,食品飲料(2.8%)、汽油及其他能源品(40.9%)價格漲幅分別擴大0.4和0.7個百分點,服裝和鞋價格(3.5%)漲幅回落0.5個百分點。

服務價格同比上漲3.6%,前值3.5%,拉動PCE物價指數同比約2.38個百分點。居住項(3%)、交通服務(11.1%)、NPISHs服務消費(8.6%)價格漲幅擴大,食品服務和住宿(4.8%)、醫療保健服務(2.4%)、金融服務和保險(3.1%)價格漲幅有所回落。

環比走勢也基本符合彭博一致預期。8月美國PCE物價指數上漲0.4%,預期0.3%,前值0.4%;核心PCE物價指數上漲0.3%,預期0.2%,前值0.3%。

商品價格環比上漲0.6%,前值0.4%,拉動PCE環比上漲0.21個百分點。耐用品價格上漲0.9%,較上月擴大0.7個百分點,主要額外拉動項是傢俱和家用設備(1.3%,前值-0.2%)、娛樂商品和娛樂交通工具(1.1%,前值0.3%)。非耐用品價格環比上漲0.4%,較上月回落0.2個百分點,食品飲料(0.4%,前值0.6%)、其他非耐用品(-0.1%,前值0.2%)價格漲幅回落。

服務價格環比上漲0.3%,前值0.4%,拉動PCE環比上漲0.19個百分點。食品服務和住宿價格下跌0.2%(前值1.3%),對服務價格環比拖累較大。金融服務和保險價格上漲0.1%(前值-0.1%),包含教育和通信服務的其他服務價格上漲0.6%(前值0.4%)。

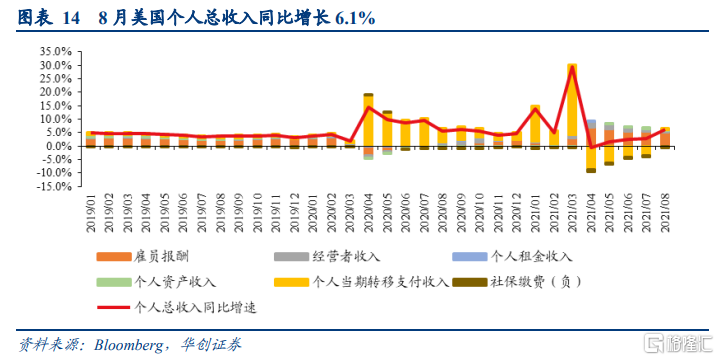

(二)私人薪資報酬帶動個人總收入環比增長

8月美國個人總收入(季調折年數,下同)約20.7萬億,環比增長0.2%,同比增長6.1%。個人可支配收入約18.1萬億,環比增長0.1%,同比增長4.5%。8月個人總收入環比增長主要來自私人工資和薪水的貢獻。個人當期轉移支付收入增長大幅下滑,主要系政府福利中的失業救濟金減少導致,但“美國救濟計劃”中的兒童稅收抵免措施部分抵消了該項收入損失。

環比來看,僱員報酬增長0.4%、轉移支付收入增長0.3%、資產性收入增長0.3%、租金收入增長0.5%,分別拉動個人總收入環比增長0.3、0.1、0.02個百分點;經營性收入下降1.5%,拖累個人總收入環比0.1個百分點。

同比來看,僱員報酬增長8.8%、經營收入增長3.7%、租金收入增長0.7%、資產性收入增長3.6%、轉移支付收入增長2.9%,分別拉動個人總收入同比增長5.2、0.3、0.03、0.5、0.6個百分點。

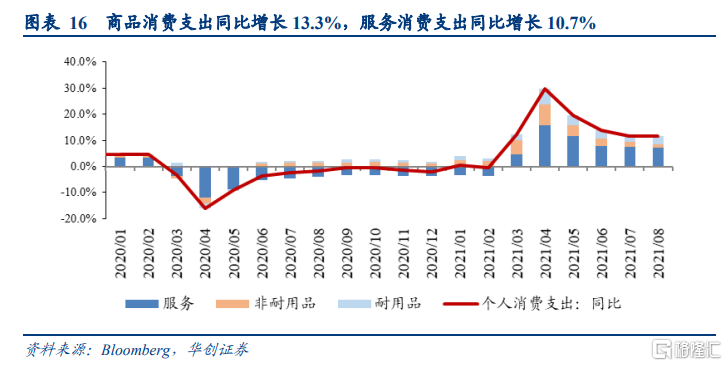

(三)受疫情影響,商品消費支出回升,服務消費支出增速放緩

8月美國個人消費支出(季調折年數)15.92萬億,環比增長0.8%,同比增長11.6%。

環比來看,受疫情影響,商品消費支出反彈,服務消費支出增速放緩。8月商品消費支出增長1.2%(前值-2.1%),拉動個人消費支出增長0.42個百分點。商品中,除汽車消費支出下降外,其餘耐用品分類的消費支出反彈;汽油及其他能源品支出增長放緩,其餘非耐用品消費支出有所反彈。服務消費支出增長0.6%(前值1.1%),拉動個人消費支出環比增長0.41個百分點。服務裏面,居住和醫療消費支出增長加快,與出行和社交相關的交通服務、食品服務及住宿、娛樂服務消費支出增長放緩。

同比來看,商品消費支出增速小幅回升,服務消費支出增速繼續回落。商品消費支出增長13.3%(前值12.3%),拉動個人消費支出增長4.5個百分點。商品中,耐用品消費支出增長12.2%,其中,汽車消費支出(7.1%,前值16.1%)增長明顯放緩。非耐用品消費支出增長13.9%,其中,食飲、服裝和鞋、汽油及其他能源品消費支出分別增長8.6%、25.6%、56.5%。服務消費支出同比增長10.7%(前值11.5%),拉動個人消費支出同比增長7.1個百分點。其中,居住項消費支出增長4%,較上月有所擴大;隨着基數效應的消退,食品服務及住宿消費支出增速(29%,前值37%)繼續回落。

More Content