一直以來,週期與貿易,是中集被貼上的標籤,很多投資者始終認為中集集團對週期十分敏感,而且很容易便可聯繫到其週期性是跟隨中國貿易乃至全球貿易的興衰。

在今年,全球貿易量的高景氣度疊加疫情反覆造成極端現象,造成集裝箱價格大漲,一箱難求局面。使得中集集團業績得到了飛躍性的提高,2021年中報創下了歷史最佳成績。

週期總會過去,這是經濟發展規律。那麼在後週期時代,中集集團價值成長性又會如何,這是市場投資者普遍關心的問題,尤其是近期機構密集前去中集集團調研,也是往這個方向去詢問。

其實,中集集團在幾十年發展路程中,就圍繞自身優勢,積極調整內部結構,實施多元化”戰略,到現在已經成為中國高端製造的一張名片。

比如旗下公司中集車輛已經連續九年在半掛車領域實現全球第一,其他子公司也呈現良好發展態勢,從最新的中報業績來看,有些甚至是規模利潤翻倍式的提升,並同時在新能源時代趨勢之下,全面貫徹清潔能源戰略,旗下天然氣、氫能、海上風電業務蓬勃發展。

所以,中集集團自最先的週期性公司,到現在鍛造了多個對抗週期利器,努力平抑週期波動,不斷朝成長型公司蜕變。

在9月28日,中集集團一則收購公吿,向外界展示公司對成長業務的加大布局以及對核心技術的把控,並對市場釋放積極信號。

公吿稱:“與APMM簽署協議,擬斥資10.838億美元購買APMM旗下的馬士基集裝箱工業公司。根據公吿顯示,此次收購標的是馬士基集裝箱工業公司旗下丹麥馬士基工業公司及青島馬士基集裝箱工業公司兩家實體公司。

其中,丹麥馬士基工業公司主要從事冷藏集裝箱及其相關備件的生產、銷售等業務。青島馬士基集裝箱工業公司主要生產冷凍集裝箱、特製集裝箱及其他集裝箱、冷機等。本次交易完成後,標的公司將納入中集集團合併報表範圍,成為公司附屬子公司。

1、進一步強化全產業冷鏈佈局,增加中集集團成長性

從這次的收購來看,中集集團顯然是進一步強化在冷鏈全產業佈局,瞄準產業鏈高價值環節:冷機裝備。

因為作為全球集裝箱龍頭,中集集團行業地位穩固但仍存一定的侷限性,即自身冷藏箱業務的海運冷機是需向外採購。

由於冷機作為製冷系統的心臟,其效率和特徵決定了整個製冷系統的能耗。中集集團本次收購的海運冷機,較普通的冷機技術壁壘更高,需要掌握適用於海運環境的核心製冷及工程技術,15年以來行業一直鮮有大型進入者。等同於説,若收購完成,中集集團就掌握了冷機制造的高端技術。

我們知道,近年來美國不斷對我國企業進行芯片制裁,而國內又無法獨自制造出高端芯片,致使整個芯片產業以及像華為這樣的高新技術企業的發展都受到了很大的限制,解決關鍵技術“卡脖子”等問題越來越受到國家層面的重視。技術層面的積累往往需要長時間的積累,但市場競爭不等人,通過從外部獲取戰略資源和核心能力成為我國企業技術創新的重要途徑。此次中集充分利用自身的資金優勢、市場優勢,透過收購國外公司或資產來快速獲取關鍵性技術,不僅有力提升了自身技術創新能力,同時也避免了後續潛在的“卡脖子”問題的發生,做到了先發制人。

另一方面,冷貨的市場規模呈連續增長期趨勢,近年來全球冷貨貿易總量持續快速增長,據全球航運諮詢公司德魯裏預測,全球冷貨海運貿易2024年將增長至1.56億噸,同時海運易腐貨品中的冷藏箱化率將提升至92%。表明,未來海運冷藏裝備增長潛力巨大。

從市場規模測算來看,以單個冷箱價格1.2萬美金/TEU,未來兩三年的銷量將增長至30萬TEU來測算,對應海運冷箱市場規模超200億人民幣,此外,一般而言,海外成熟市場的裝備和後市場服務的佔比約為7:3,那麼後市場服務對應有約100億人民幣的市場規模。

那麼,收購後中集集團在掌握海運冷機的核心技術,彌補了自身的不足,進一步鞏固了行業地位。

此外,冷鏈運輸是一條高速成長的賽道,在當前冷機裝備存高技術壁壘性,以及國內市場多被外企佔據等原因下。中集集團這次動作,也是一舉突破自身在國內冷鏈物流的技術侷限,直接進入冷鏈產業鏈最具備價值的環節,增加了中集集團的成長性。

根據資料顯示,中集集團是國內冷鏈運輸行業內佈局較廣、產業鏈較為齊全的冷鏈裝備企業之一:涵蓋冷藏車、冷藏箱、移動冷庫,屬於行業頭部企業。

據瞭解,海運冷機比車用冷機的技術門檻更高,一旦可以技術遷移,那麼就打通中集集團在不同業務模塊的冷鏈業務。

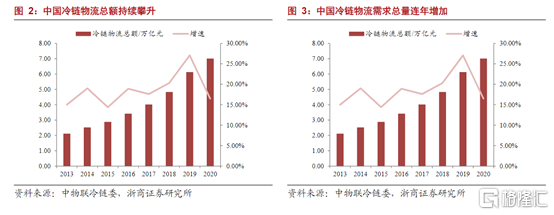

近年來,受益於我國城鎮化水平提升以及消費升級的持續加深,冷鏈市場規模不斷壯大。根據浙商證券測算,2013-2019年我國冷鏈物流總額由2.10萬億元增長至6.11萬億元,CAGR 19.5%;冷鏈物流需求總量由0.77億噸增長至2.33億噸,CAGR 20.3%。

特別是在2020年疫情刺激下,生鮮食品需求逐漸上升以及疫苗新增量空間的打開,伴隨着政府密集出台多項冷鏈物流的產業政策,給行業發展提供了很好的政策環境。

而且,全球對標,我國冷藏車保有量與相對量均較低,仍有大量增長空間。截至 2018 年底,美國冷藏車保有量為58萬輛,千人冷藏保温車保有量為1.76台,日本冷藏車保有量約 25 萬台,千人冷藏車保有量為 1.95 台,而我國冷藏車保有量僅為 18 萬台,千人冷藏車保有量僅 0.13 台。最新數據顯示,2020年全國冷藏車市場保有量進一步增長至27.5萬輛,同比增長28.09%。

上述行業數據均表明未來冷鏈物流行業發展潛力較大,所以,在一個加速時期的賽道里,政策的加持,帶來的是冷鏈物流向規模化、規範化、標準化的方向健康發展,無疑是對中集集團十分有益。

2、中集集團估值將迎來新邊際變化點

根據披露來看,收購標的MCI丹麥和青島馬士基集裝箱工業在2020年取得營收分別是38.41億元(人民幣,下同)、32.25億元,對應淨利潤分別是1.77億元、0.62億元,兩家公司總資產合計在35億元。

儘管標的體量對於總資產超千億的中集集團,影響較小。但是帶來的技術搶佔冷鏈物流產業鏈中最有價值的環節,結合目前國內冷鏈行業發展黃金時期、以及現階段中集集團的冷鏈龍頭地位,無疑帶來新的邊際變化點,值得資本市場關注。

在國外,冷鏈物流行業發展已達到成熟,在高技術壁壘的冷機裝備環節,誕生出了一些代表性的企業,比如大金工業(日股)、開利(美股),這兩家企業作為冷機裝備龍頭,近三年來的毛利率均在29%以上,股價表現也非常強勢,這其中開利股價一年內漲幅均超3倍。

所以,以上述兩家企業對標,從收購對價的估值來考量,據公吿所示使用EV/EBITDA得出本次交易在2020年的估值倍數約為13倍,筆者把收購目標企業和行業領先上市公司大金工業(日股)、開利(美股)作對標。

據wind提供數據,後兩者最新的EV/EBITDA估值倍數分別約為22倍、25倍左右 。帶有冷機技術的企業估值中樞是明顯高於週期性行業的,也是市場對於核心技術及成長性賽道的估值認可,本次交易的EV/EBITDA 13倍低於開利和大金的原因也部分反映了收購資產中冷箱箱體的低估值情況。

因此可以看出,本次中集較大手筆的對這家冷鏈技術和設備企業進行閃電收購的估值是合理的,能夠以納入價值資產,並能切入冷鏈行業核心,快速建立起競爭力和形成協同效應,將對中集集團的長期投資價值產生提升和增益的積極作用。

More Content