本文來自:蘇寧金融研究院,作者:陶金

國慶假期第七天,我們從宏觀層面看企業長期盈利變化和股市表現趨勢。三季度貨幣政策例會,自2020年三季度以來連續第四次強調了保持宏觀槓桿率基本穩定。在此背景下,宏觀槓桿率正是自2020年三季度以來連續下降,且今年以來下降幅度在加大。

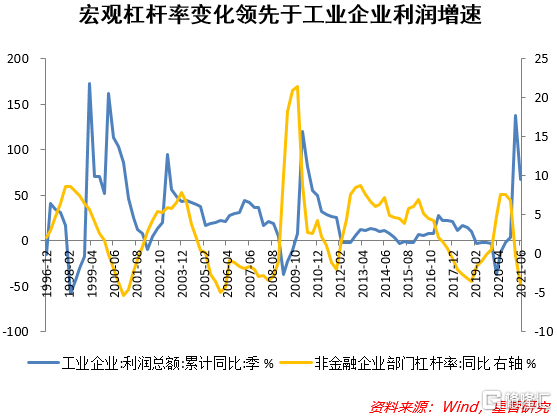

宏觀槓桿率反映了貨幣政策的長期取向,更能反映經濟的長期債務週期變化。槓桿率變化對通過貨幣、信貸和債務增長變動影響微觀企業的經營。企業部門的盈利和現金流情況與宏觀槓桿率緊密相關。一般而言,當宏觀槓桿率(尤其是企業部門宏觀槓桿率)上升時,信貸和債務擴張,實體經濟消費和投資需求擴張,企業盈利改善,現金流變得充裕。據粗略統計,宏觀槓桿率上升速度往往領先工業企業利潤增速5-12個月。而對於以工業企業為重要構成的週期股而言,宏觀槓桿率也呈現了較強的領先性。

2021年以來,在穩槓桿、防風險的宏觀政策影響下,宏觀槓桿率企穩下降。在此背景下,中國企業的盈利狀況自然也面臨挑戰。

1、中國宏觀槓桿率的結構性趨勢

自1995年以來,中國宏觀槓桿率(以經濟體總體債務/名義GDP衡量)在波動中上升。1995年至2020年,實體經濟宏觀槓桿率從97.9%提高至270.1%,平均每年增長6.9個百分點。宏觀槓桿率的提高,對應着實體經濟總體債務規模的持續擴張,以及債務壓力的加大。

從1995年到2008年,宏觀槓桿率上升的速度並不快,年均只提高3.3個百分點。但2008年以後,為應對全球金融危機和外需的急劇收縮,2009年推出“四萬億”刺激,之後中國宏觀槓桿率迅速攀升,2009年到2020年,平均每年提高10.7個百分點,上升勢頭直到2017年下半年才呈現企穩跡象。

宏觀槓桿率上升的過程中,結構性分化的現象也比較明顯。國有企業和政府部門是宏觀槓桿率上升的主要貢獻者,2009年以後,地方政府獲得直接融資權,影子銀行體系順應高風險融資需求開始快速擴張,金融資源大幅向國有部門傾斜。從企業部門看,國有企業快速加槓桿,資產負債率持續上升,與此同時民營企業資產負債率有所下降。

2015年,宏觀層面開始着力推行供給側改革,地方政府融資平台、國有企業的債務擴張速度有所減緩。2017年開始,去槓桿政策效應顯現,中國宏觀槓桿率開始企穩下降。其中,企業部門槓桿率下降相對更為顯著,國有企業資產負債率下降速度快於民營企業,標誌着民營企業融資環境相對改善。

在此輪穩槓桿的過程中,居民部門槓桿率持續上升,一定程度上緩解了企業部門降槓桿的痛苦,居民通過加槓桿支撐房地產市場繁榮,進而帶來房地產產業鏈投資的繁榮和工業需求的擴張,2016年至2018年,工業企業盈利增速中樞還高於前期加槓桿的時期。但居民部門槓桿持續上升後,擠壓了消費和新增地產需求,進而又拖累了企業部門的經營,2019年工業企業利潤同比增速陷入了零增長甚至負增長。

2、疫情以來的宏觀槓桿率變化及其對企業部門的影響

為應對新冠疫情,政府開展積極的財政和貨幣政策,信貸擴張加速,疊加工業部門迅速復工復產和上游供給剛性,宏觀槓桿率上升的同時也看到了企業盈利的大幅改善。2019年底到2020年三季度末,實體經濟宏觀槓桿率從246.5%提高至271.2%。其中,企業部門槓桿率上升了12.7個百分點。與此對應的是後續企業盈利的改善,2020年5月到2021年7月,工業企業利潤總額同比增速持續維持高水平。2021年1-7月,工業企業利潤總額累計同比增長57.3%。

但2021年開始,宏觀槓桿率在宏觀政策正常化過程中下降。2021年二季度末,實體經濟宏觀槓桿率為265.4%,比2020年三季度末的高點下降5.8個百分點。宏觀槓桿率的下降,對企業部門現金流和資金鍊的衝擊不可小覷。

槓桿率持續提高的過程中,隨着債務積累和時間推移,借債資金對需求的拉動逐步讓位於償債壓力對企業現金流的侵蝕,當前實體經濟貸款規模高達188.8萬億元。一旦槓桿率下降,新增信貸資金的減少將對企業接續資金鍊產生較大影響。值得關注的是,在房地產領域降槓桿加速的情況下,房地產企業融資環境持續嚴苛。例如,近期的房企信用風險事件與宏觀穩槓桿存在一定的潛在聯繫。而比房企更嚴重的問題可能是,近幾年國企槓桿率下降,民企負債率提升,民企債務違約又很難用財政資金來幫扶,償債具有更強的剛性。

不過樂觀地看,在經濟下行壓力加大的情況下,四季度及明年的宏觀政策有望轉為相對積極,槓桿率下降的趨勢可能會暫停。

3、宏觀槓桿率通過影響企業盈利來影響股市

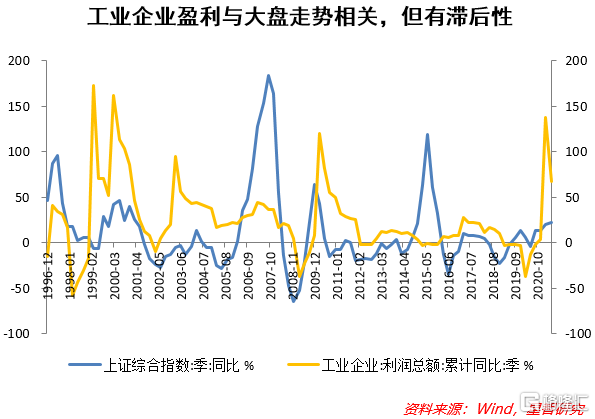

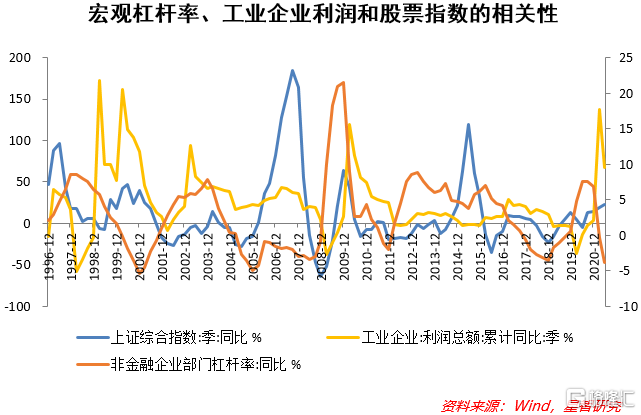

長期來看,宏觀經濟槓桿率變化對股市的影響有多大?下面這幅圖可以看到,長週期維度下,兩者走勢具有緊密聯繫,儘管這種聯繫並不在時間上高度一致。宏觀槓桿率對企業盈利的影響較為明顯,企業盈利作為重要的基本面因素,也對股市有指示作用,宏觀層面加總後,這種相關並未被明顯減弱。

從上圖可以看出,除了2015年的股市巨大波動以外,企業盈利往往與股市走勢較為一致,但存在滯後性,這就要提前預測企業盈利。而以宏觀槓桿率衡量的金融週期,對企業盈利有着較強的領先性。因此宏觀槓桿率便與總體大盤走勢相一致。當然,衡量金融週期的指標很多,社融、信貸或貨幣供應等數據都能代表金融週期,宏觀槓桿率的優勢在於一方面能夠區分經濟不同部門的槓桿率,另一方面可以直接識別經濟各部門的債務積累情況。將宏觀槓桿率、工業企業利潤和股票指數進行同時比較,也發現了三者的長期相關性。

當然,宏觀槓桿率不是解釋股市的唯一因素,一是對於投資具體行業和個票,其估值敏感性和風格決定了宏觀槓桿率對其影響力是不同的;二是短期看,宏觀槓桿率具有一定趨勢,但股市波動卻可能較大,宏觀槓桿率變化並不是相關股票波動的充分條件。

More Content