本文來自:天風石化,作者:張樨樨團隊

核心觀點

近期全球能源價格表現搶眼,油氣煤輪番上漲。引發了市場一些討論,如何看待三大化石價格表現及背後的驅動因素?歐洲碳價暴漲如何影響能源品價格及相互關係?我們用數據分析了國內市場、亞太市場、歐洲市場分別的天然氣、石油產品、煤炭的熱值比價關係在工業領域和發電領域如何表現,並考慮了歐洲碳稅的影響。

首先,我們給出天然氣“綠色溢價”的定義——(每百萬英熱的天然氣燃燒產生的CO2排放-每百萬英熱的煤炭燃燒產生的CO2排放)* 歐洲碳交易市場CO2價格。天然氣“綠色溢價”由碳價決定,未來將構成天然氣價格的絕對下限。

其次,試圖回答市場關注的能源品漲價相關的問題。

1) 誰在拉動天然氣漲價?——碳價+供需雙重驅動。

2) 油氣煤輪番漲價,是誰在拉動誰?——天然氣是領頭羊,有望拉動石油需求和價格。

3) 未來天然氣價格怎麼看?——定價新階段開啓,碳價將帶來長期支撐。

風險提示:能源品漲價過快壓制下遊需求的風險;天然氣熱值價格顯著超出石油和煤炭導致階段性被替代的風險;疫情變化影響宏觀經濟的風險。

1. 本輪能源品暴漲後,算算熱值比價關係如何變化?

近期能源品天然氣、煤炭、石油價格輪番上漲。我們分析了國內市場、亞太市場、歐洲市場分別的天然氣、石油產品、煤炭的熱值比價關係在工業領域和發電領域如何表現,並分析了歐洲碳交易價格的影響。

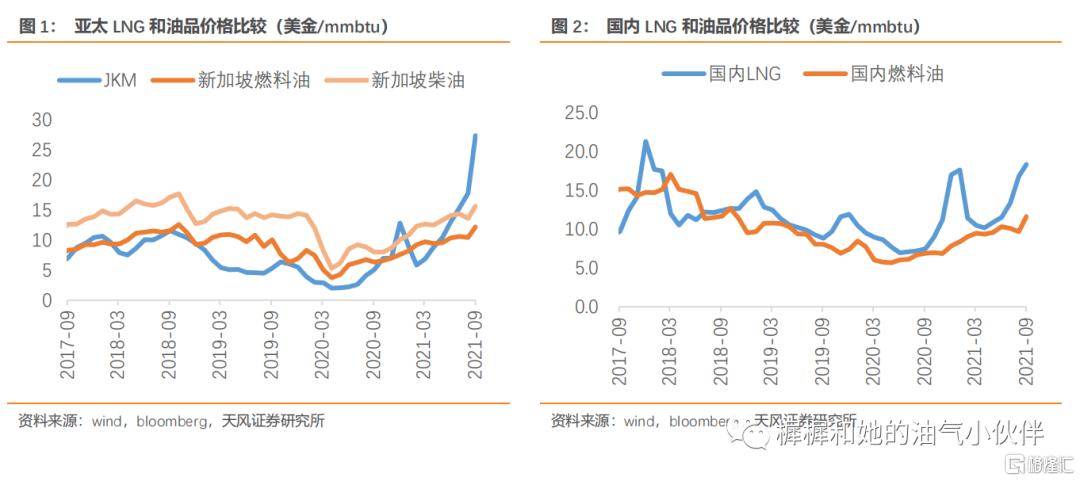

1.1. 天然氣vs.石油

天然氣和石油的替代性不如天然氣和煤炭的替代性強,主要在工業領域(窯爐鍋爐等)以及發電領域。因常規情況下石油的熱值價格明顯高於天然氣和煤炭,所以石油用於直接燃燒或者發電領域的量通常較小。但是今年的超高氣價背景下,出現了石油替代天然氣的現象,比如柴油發電機熱銷。

以亞太市場爲例,LNG選取日韓市場價JKM,成品油選擇新加坡燃料油和柴油價格。目前,日韓天然氣JKM價格在27美金/mmbtu,而新加坡燃料油和柴油按照熱值折算價格分別約12美金/mmbtu和16美金/mmbtu。

國內柴油價格含消費稅因而可比性不強,以燃料油價格與LNG市場價進行比較。目前,國內LNG現貨價格6000元/噸出頭,相當於18美金/mmbtu,國內燃料油價格按照熱值折算約12美金/mmbtu。

1.2. 天然氣vs.煤炭

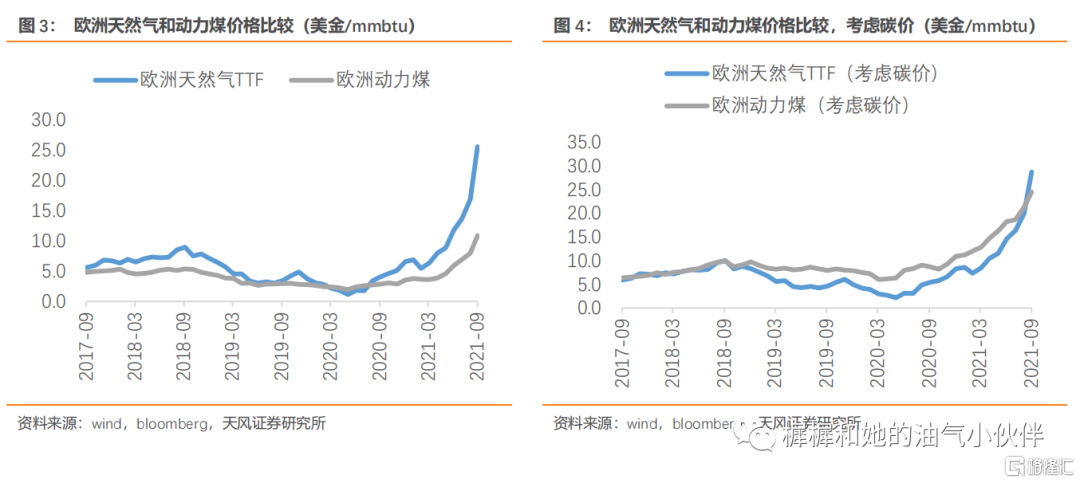

天然氣和煤炭的熱值比價我們以歐洲爲例說明。歐洲發電領域,天然氣和煤炭共佔1/3的燃料份額,二者之間的比例會根據價格波動、以及碳交易價格的波動而變化。

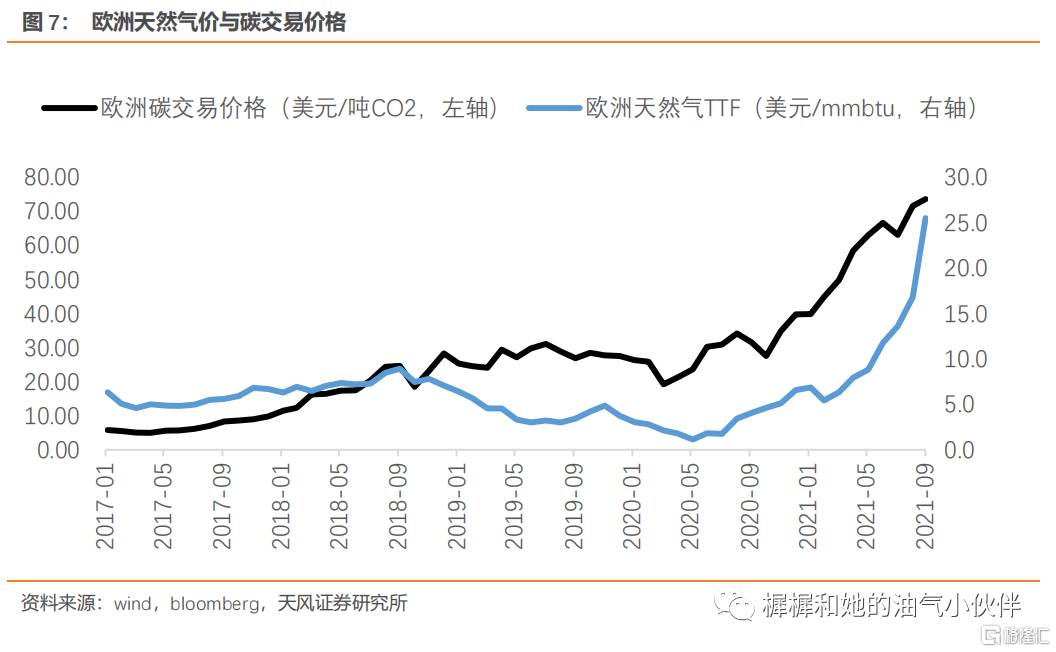

分析歐洲天然氣和煤炭的比價關係,必須將碳交易價格考慮在內。目前歐洲碳價超過了70美金/噸CO2,對應天然氣相比煤炭的合理溢價超過10美金/mmbtu,天然氣相比煤炭的溢價也主要來自於這個碳價影響(圖3)。如果把碳價加入天然氣和煤炭價格中去,歷史上通常歐洲動力煤(含碳價)高於天然氣(含碳價),而近期天然氣價格(含碳價)反超了動力煤(含碳價)(圖4)。這說明驅動歐洲天然氣價格的,除了碳價因素外,還有天然氣自身的供需因素也在發揮作用。

2.天然氣“綠色溢價”,和碳價關係

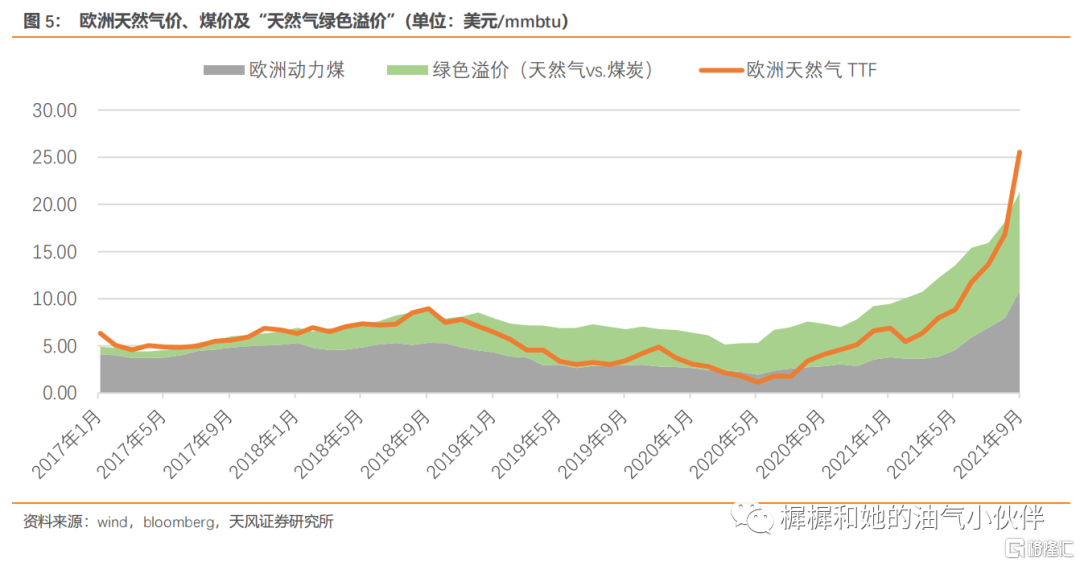

歷史價格規律:以歐洲市場爲例,天然氣和煤炭在發電領域的替代性比較強。歷史數據表明,歐洲天然氣價格(圖5橙色線)運行區間下限是動力煤價格(圖5灰色部分),區間上限是動力煤價格+綠色溢價(圖5灰色+綠色部分)。

注:我們將“天然氣綠色溢價”定義爲“(每百萬英熱的天然氣燃燒產生的CO2排放-每百萬英熱的煤炭燃燒產生的CO2排放)* 歐洲碳交易市場CO2價格”。

在天然氣供需緊張時期,比如2017-2018年以及2021年,天然氣價格靠近區間上限(即動力煤價格+綠色溢價)運行,現爲天然氣價格拉動煤價上漲。在天然氣供需比較寬鬆的時期,比如2019-2020年,天然氣價格靠近區間下限(即動力煤價格)運行,體現爲煤價帶動天然氣價格下跌。

因此在天然氣供需緊平衡時期,我們可以將天然氣價格構成拆分成兩部分:煤炭或者石油價格+綠色溢價。綠色溢價在天然氣價格構成中佔比不斷提升,而綠色溢價由碳交易價格決定。因此,碳價作爲最重要的外生變量,對於天然氣價格構成長期支撐。

接下來的問題就是碳價走勢和未來影響因素如何?

3. 歐洲碳價的演變和未來

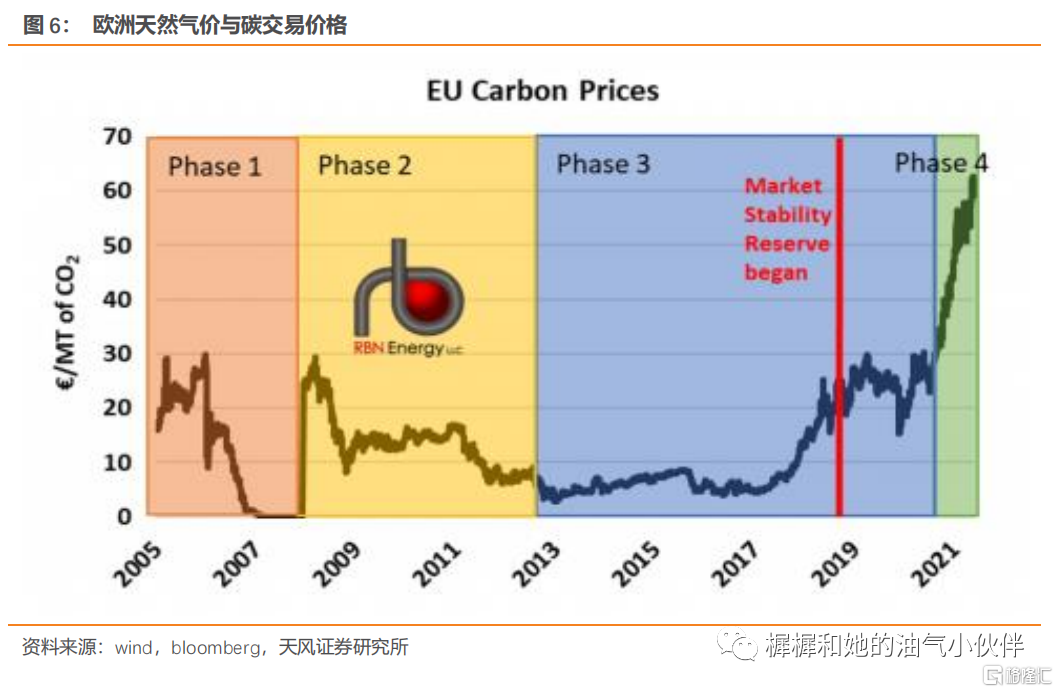

根據RBN,歐洲擁有全球最大和相對成熟的碳交易市場,涵蓋了歐盟40%的溫室氣體排放。歐洲碳排放交易(EU ETS)實行“總量管制和交易”體系。儘管ETS包括很多行業,但最大的部分仍然是發電。歐洲碳交易價格運行可以分爲四個階段:

1) 第一階段2005-2007年試運行階段,由於配額總量給的過高,碳價降到0。

2) 第二階段2008開始,根據前三年試運行階段的實際排放情況,下調了配額總量,碳價有所上漲。但剛好趕上全球經濟危機,經濟活動的下降嚴重影響了實際排放量,碳價再度降到很低的水平。

3) 第三階段從2013年開始,排放配額改成了拍賣制,並且總配額每年下調1.74%。

4) 第四階段從2021年開始將持續到2030年,總配額每年下調2.2%。受配額減少影響,碳價從年初的41美金/噸CO2漲到近期70美金/噸CO2。

根據規則,每年5月份可以增發一次排放配額。這意味着到2022年5月份之前,碳價因素將對歐洲天然氣需求形成支撐。

4. 關於本輪能源品漲價的三問三答

4.1.誰在拉動天然氣漲價?——碳價+供需雙重驅動

1)歐洲碳價對本輪歐洲天然氣乃至國際天然氣價格拉動明顯。我們估算,在當前歐洲碳交易價格超過70美金/噸CO2情況下,歐洲LNG價格約28美金/mmbtu裏有超過10美金/mmbtu是“綠色溢價”。

2)天然氣自身供需緊張也是關鍵因素,因爲從歐洲氣煤比價關係來看,天然氣價格已經超過了“煤炭價格+綠色溢價”。至於天然氣自身供需緊張的因素,我們之前報告裏做過分析,主要包括需求復甦、歐洲自身產量下降、出口終端供給能力受限、以及天氣因素、海運交通堵塞等。詳見 【天風石化】天然氣淡季暴漲的啓示——波動創造價值2021.05.23 。

4.2. 能源品輪番漲價,是誰在拉動誰?——天然氣是領頭羊,有望拉動石油需求

本輪能源品漲價中,天然氣扮演了領頭羊角色,切實拉動原油需求和價格上漲。無論是歐洲氣煤比價來看,還是亞太油氣比價來看,天然氣都是三者裏最貴的。

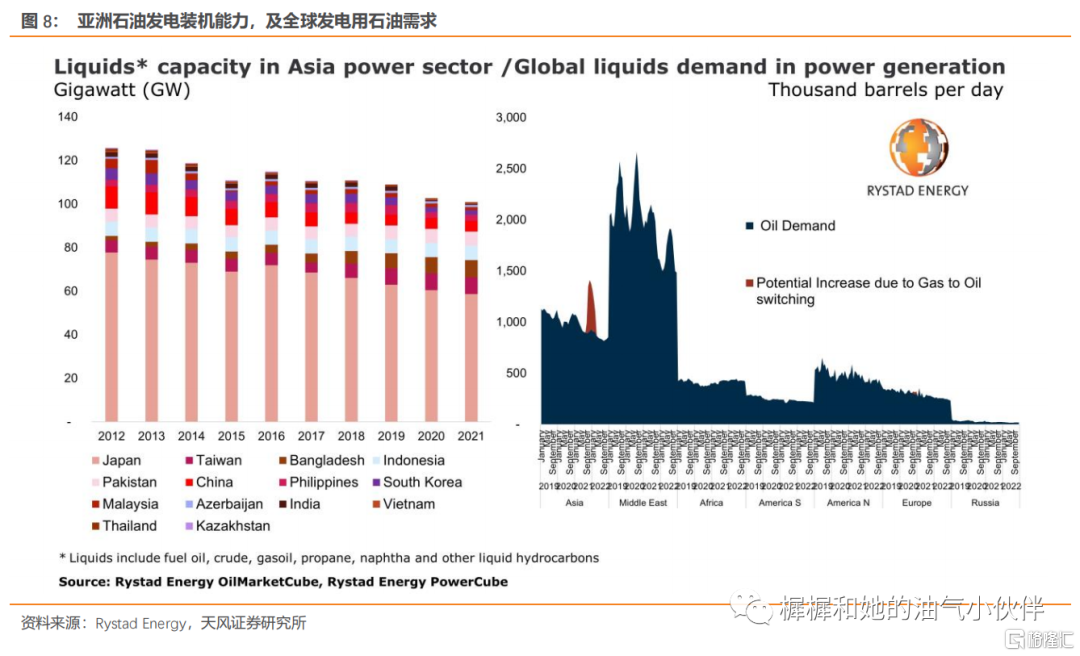

根據Rystad Energy,亞太市場在發電領域以油代氣將體現出較好的靈活性,未來兩個季度有望拉動原油需求增加40萬桶/天。在中東市場,由於石油發電的總裝機能力比亞洲更大,也存在一定的以油代氣空間。全球來看,我們預計高昂的氣價對石油需求拉動或在50-100萬桶/天。

4.3.未來天然氣價格怎麼看?——定價新階段開啓,碳價將帶來長期支撐

目前歐洲天然氣價格已經漲超歷史合理區間上限(煤價+綠色溢價),亞洲天然氣暴漲引發的發電領域以油帶氣也將出現。接下來的兩種可能性:要麼煤價和油價繼續上漲,要麼天然氣價格回落。選擇哪個方向可能要取決於宏觀經濟和天氣兩方面因素。

值得注意的是,天然氣價格定價新模式或由此開啓。歐洲碳排放配額持續收緊的背景下,碳價易漲難跌。而由碳價決定的“綠色溢價”將構成天然氣價格的長期支撐。除非煤炭徹底退出歷史舞臺(意味着煤價跌到0),否則天然氣價格可能長期以10美金/mmbtu爲底部區域。

風險提示

1)能源品漲價過快壓制下遊需求的風險;

2)天然氣熱值價格顯著超出石油和煤炭導致階段性被替代的風險;

3)疫情變化影響宏觀經濟的風險。

More Content