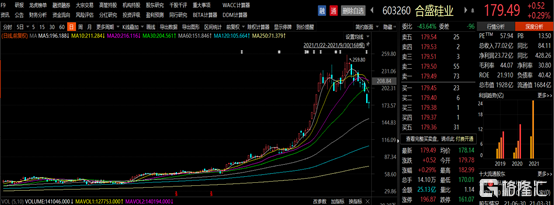

今日,有機硅概念持續走高,興發集團強勢漲停,金銀河漲超14%,東嶽硅材、新安股份、三孚股份紛紛跟漲。

但行業龍頭合盛硅業,作為今年漲幅超過4倍的牛股,今天僅漲0.29%。而且在行業整體向好的情況下,自9月14日的高點至今日收盤,累計跌超27%。

市場分析人士認為,回調的主要原因,是因為前期漲的太多,透支了行業預期,部分投資者兑現浮盈。

1

行業高景氣邏輯

有機硅的價格高位,主要受市場供需格局改善影響。

目前行業整體供應偏緊。

今年行業內的產能擴張較少,短期內成本端的支撐仍在國內供應相對集中。新增產能主要來自龍頭企業擴產,其中前五名企業的合計產能約佔全國總產能的60%,行業集中度明顯提升。

同時,在環保督察的背景下,環保設備不達標的企業限產停產,電價大漲、部分地區停電,疊加原材料石墨電極和硅石供不應求,也進一步支撐工業硅的高價位。

如9月11日,雲南發改委發佈《雲南省節能工作領導小組辦公室關於堅決做好能耗雙控有關工作的通知》,要求確保工業硅企業9-12月月均產量不高於8月產量的10%。

據瞭解,雲南工業硅8月產量為7.1萬噸,佔全國總量的26%。以減產90%算,9-12月的月均產量將只有0.7萬噸,9-12月合計減產將超過22萬噸。

今年8月全國的工業硅產能為25萬噸,本次限產將導致全國工業硅月度供應下滑到20萬噸。

雖然國內企業未來幾年仍然有新產能投放,但是新能源車以及光伏等新興領域的需求也在逐步釋放,整體供需格局依舊向好,有機硅DMC有望高位運行。

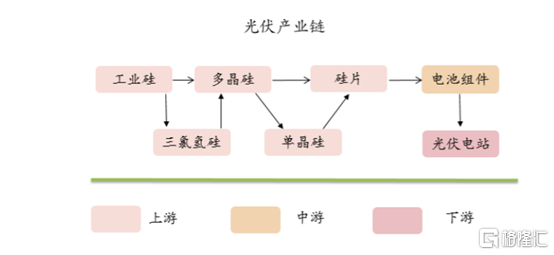

隨着“雙碳”政策持續推進,全球新增光伏裝機快速增長,進而拉動上游硅材料的需求。

來源:中泰證券

工業硅下游21.2%的消費量來自多晶硅,這是光伏上游的重要原材料之一,光伏裝機的需求量將拉動行業快速增長。按照預期,多晶硅對工業硅需求的顯著拉昇將發生在2022年,屆時工業硅新增消費量約為30萬噸。

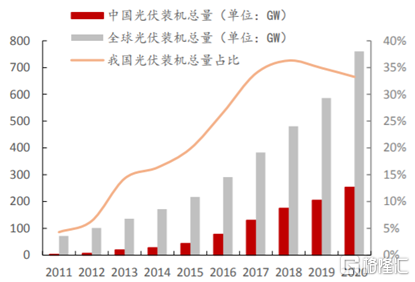

近年來中國和全球光伏裝機總量都迅速提升,我國目前光伏裝機總量全球佔比在 35%左右。預計到2025年,全球光伏裝機累計量將達到756GW,我國光伏裝機累積量有望達到300GW。

未來需求端增長的主要來源是多晶硅和有機硅,其中多晶硅需求有望在2022年實現30%以上的增長,有機硅需求在2022年-2023年也將達到20%以上的增長。

此外,在出口方面,2021年上半年國內有機硅DMC出口16.1萬噸,同比增長38.1%,預計全年出口有望超過30萬噸。

在產能擴張受限的背景下,依託多晶硅、有機硅等主要需求端的持續增長,金屬硅供需缺口預計長期存在,行業景氣度有望長居高位。

從產業鏈價值角度來看,考慮到我國有機硅消費量仍處於較低水平,金屬硅和有機硅作為硅產業鏈中的核心環節,國內市場極具增長潛力,預計2023年金屬硅市場規模接近500億(按2萬元/噸計算)、有機硅市場在800億以上(按2.5萬元/噸計算)。

2

合盛硅業未來如何?

自2017年10月在上交所掛牌上市後,合盛硅業就逐步成為國內硅基新材料行業中規模最大,業務鏈最完整的企業。

目前該公司擁有93萬噸/年有機硅單體產能和73萬噸/年的工業硅產能,其中工業硅產能為全球第一,憑藉着業內少有的中上游產能一體化優勢,合盛硅業又被成為“雙龍頭”。

來源:中國有色金屬協會硅業分會

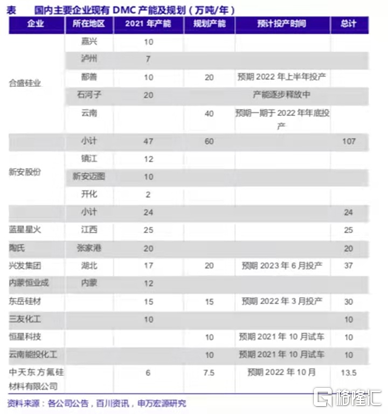

9月9日,合盛硅業連發兩份對外投資公吿,稱將擴增20萬噸有機硅和40萬噸工業硅產能,兩個項目的預估總投資金額超過76億元,預計將於2022年初開工建設,最快有望於2022年底建成投產。

在行業全面減產的情況下,一直以來致力於擴大自身產能的合盛硅業,憑藉其較高的產能佔有率,無疑是最大的受益者之一,這一點在業績上有直觀體現。

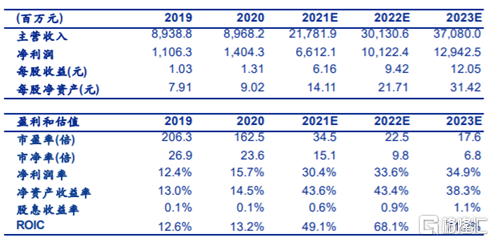

受益於市場機遇,該公司主要產品的銷量和銷售價格較去年都有明顯增長,上半年業績創歷史新高。實現營業收入77.02億元,同比增長84.11%;淨利潤23.73億元,同比增長428.26%;工業硅、有機硅毛利率分別為36.34%、50.40%,去年底該數據則分別為25.86%、30.15%。

預計 2021-2023 年公司營業收入分別為 136.91 億元、 182.86 億元、210.62 億元,歸母淨利潤分別為 33.68 億元、37.32 億元、41.95 億元, 公司作為工業硅和有機硅的雙龍頭企業,價格上漲盈利彈性大,PE 分別為 33.37 倍、 30.11 倍和 26.80 倍。

此外,公司在新疆石河子地區和新疆鄯善地區分別配置了可年產3萬噸以及7.5萬噸的石墨電極,可以覆蓋公司目前年產73萬噸的工業硅產能,從而規避了石墨價格的大幅度波動對成本和利潤的影響。僅靠石墨電極和自備電廠,公司平均每生產1噸工業硅即可節省3700元左右。

成本優勢加上產能的擴張,使得合盛硅業即便在2019年行業低谷期時,也能保持有機硅 30%以上的毛利率和工業硅 20%以上的毛利率。

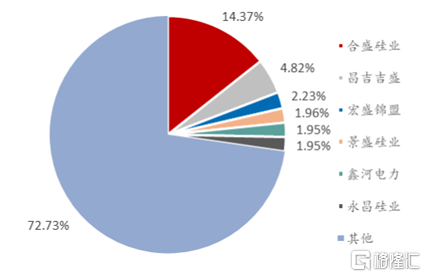

目前,有機硅行業的競爭格局比較穩定,在技術上依然呈現多頭排列走勢。國內有機硅生產企業在經過洗牌之後,僅存11家,其中前五家產能佔比72.5%。

在未來三年,國內有機硅的新增產能規模較大,以合盛硅業為代表的頭部企業或將以擴產以自用為主,競爭力進一步加強。

3

尾聲

受供需失衡影響,以雲南減產和最近限產限電為標誌,工業硅啟動新一輪漲價週期,預計於明年二季度結束。

但需要注意的是,在回調之前,合盛硅業近幾個月的漲幅,明顯超過市場預期,9月16日可能就是一個拐點。儘管已經下調了27個百分點,但仍沒有脱離高位風險,投資者買入需謹慎。

More Content