今年218以前,A股市場的龍頭白馬成為資金及其追捧的對象,不管基本面如何,股價翻倍乃至幾倍竟司空見慣了。

中免作為免税行業絕對的“壟斷者”,享受了資產泡沫浴,股價翻了4倍,市值一度增加6500億。

然後一地雞毛的故事重演。中免一度暴跌40%,股價從歷史最高的402元幹到8月底的221元。後略有反彈,但至今仍然大跌33%。

今日,中免一度衝高將近6%,最近5個交易日反彈11%,給不少套牢的股民一絲希望。但這是超跌反彈,還是已經築底反轉了呢?

1

漲跌邏輯

今日,中免之大漲,源於公司的一則公吿。原文這樣説的:

近日下屬子公司接到有關部門通知,離島免税品銷售業務屬鼓勵類產業。公司下屬子公司中免集團三亞市內免税店有限公司、海南省免税品有限公司等6家子公司可享受15%的企業所得税優惠税率,自2020年起執行至2024年。

此次享受企業所得税優惠政策後,將對公司2021年第三季度業績產生積極影響,預計影響金額將達到2020年淨利潤的10%以上。

子公司税收減免,直接增加公司利潤,自然會刺激股價。但該優惠政策其實是源於去年6月1日《海南自由貿易港建設總體方案》的政策大禮包。這裏面有2條重磅政策,其一,放寬離島免税購物額度至每年每人10萬元;其二,對註冊在海南自由貿易港並實質運營的鼓勵性產業企業,將按照15%徵收企業所得税。

自從政策公佈之後,中免開啟了主升浪,其實把這些直接對基本面產生的重磅利好有所定價。其子公司税收優惠算是落地,但仍然對於股價萎靡的中免是一劑興奮劑。

而在這之前,中免為何又跌那麼多呢?

前文也提到,泡沫浴收場了。在218之前,中免估值已經去到了令人咋舌的170倍,遠遠超過過去10年平均的43倍估值。當前,最新估值為46倍,與過去平均估值水平相當,股價跌了30%-40%其實是擠掉了估值泡沫。

本來,高估值可以用高業績來消化,但中免業績跟不上高估值的節奏。今年上半年,營收355億元,同比增84%,歸母淨利潤為53.6億元,同比增475.9%。業績亮眼的重要原因是去年同期基數太低(20H1淨利潤同比下滑71%),其次是離島免税政策紅利繼續釋放。

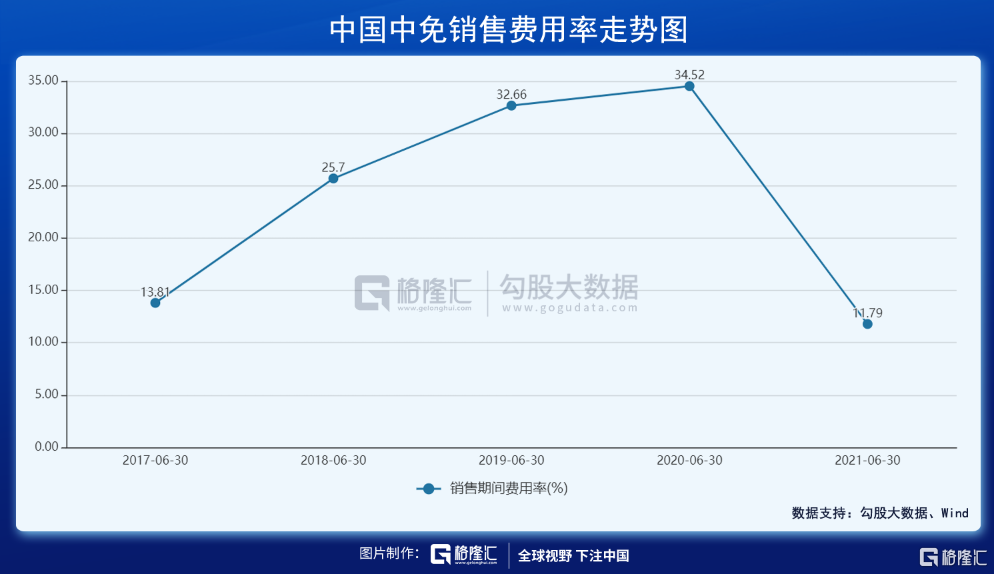

2021H1,中免毛利率為38.33%,連續2年下滑,要知道2019-2020年同期分別為51.05%、42.77%。主要邏輯是疫情之下,公司加大了商品促銷力度。

不過,淨利率水平還保持在高位。2019H1-2021H1,分別為15.86%、4.04%、18.31%。今年淨利率水平表現出色,主要邏輯是銷售費用率大幅降低,背後是應付機場租金大幅降低所致。上半年租賃費13.71億元,同比下降36.37億元。其中,日上租金2.21億,較去年同期大幅下滑18億元。很顯然,疫情讓中免收益,讓機場們很受傷,中免話語權反而更強勢了。

整體來講,中免業績表現是不錯的,但相較於動輒400%的漲幅顯然不夠。業績兑現需要時間,一步一個腳印才是真。

那麼展望未來,中免又如何?

2

賽道幾何

選擇比努力重要,選對行業,就是投資最大的風控護城河。這是做好投資最為關鍵的地方之一。

那麼,免税是不是一個好行業?

我們首先要看看這個行業是不是政策支持的、鼓勵的,這非常重要。因為2021是政策顛覆之年,前有阿里騰訊美團的反壟斷大錘,後有教育因“雙減”政策而遭遇團滅,還有房地產、遊戲、電子煙等眾多行業因政策而改變核心增長邏輯。血淋淋的案例太多,政策已經成為投資中非常關注的核心宏觀指標之一。

免税行業屬於大消費領域,而消費又會成為未來中國經濟增長的核心增長引擎,尤其是在“雙循環”戰略的大背景下。另外一個維度看,從中央到海南,對免税行業的大禮包頻出,也能看出政策的鼓勵態度。

2020年,中國免税行業規模為329億元,同比2019年下滑34%。而全球免税市場大幅下滑61%,同期亞洲下滑40%,佔比全球從19年的54%進一步提升至82%。其中,中國免税佔比從16年的9.8%提升至20年的23.5%。

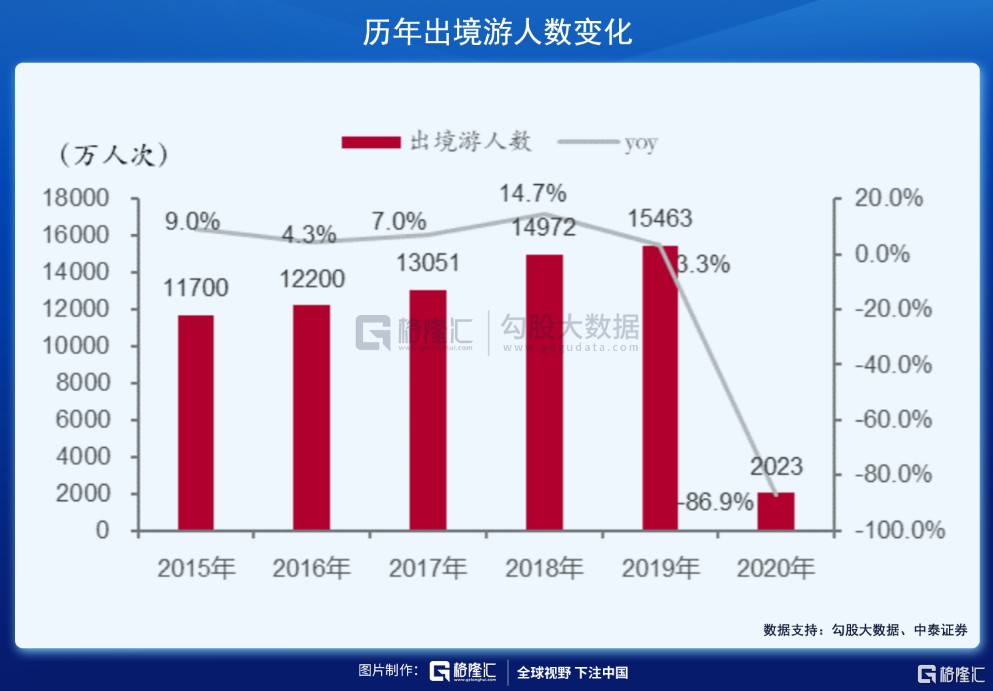

很顯然,中國成功控制疫情,免税行業受到衝擊的程度要遠遠低於全球。此外,海外愈發嚴重的疫情導致奢侈品消費迴流。2020年,中國出境遊人數僅2023萬人,同比大幅下滑86.9%,而國內奢侈品消費佔比達到70-75%,同比大幅提升40%-45%,形成鮮明對比。

看疫情之前,16—19年,中國免税行業年複合增速將近30%,遠遠高於全球同期的14.4%,至19年規模已經突破500億元。

後疫情時代,據沙利文預測,中國2025年免税市場規模將達到1817億元,2022-2025年的複合增速高達24%,佔全球份額的31.7%。

另據海南省“十四五”規劃,海南島離島免税規模於2021、2022、2025年的規模分別為600億、1000億、3000億元人民幣,較沙利文分析的預測更為樂觀。

未來5年,中國免税市場至少還有5倍行業增長空間。這樣的行業增速在如今存量競爭時代,顯得鳳毛菱角。

行業競爭格局方面,中國擁有免税牌照的企業僅有10家。其中,中免一家獨大,2020年市場份額高達92.3%。其中,2018年完成併購國內第二大免税運營商日上51%的股權,2020年併購海免51%的股權,壟斷優勢愈加明顯。

並且,中免是國務院授權在全國範圍內開展免税業務,涉及口岸、離島、市內等全牌照運營商。中免在國內免税行業無人能敵。放眼全世界,中免也已經在2020年坐上全球第一大免税運營商的寶座。而在2010年僅排名第19,2015年排名第12,2019年排名第4。

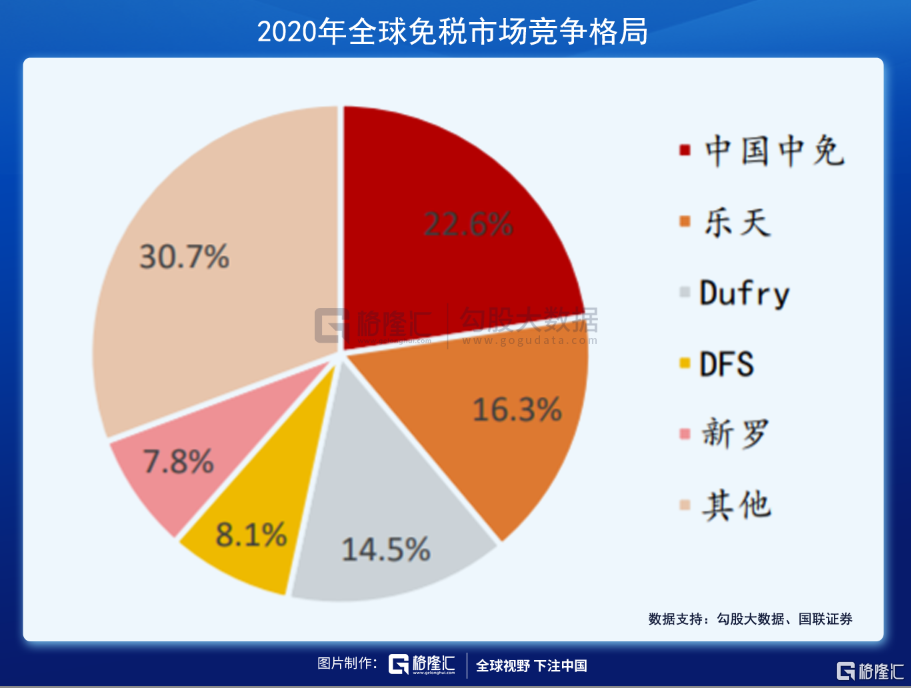

2020年,中免在全球免税市場份額已經高達22.6%,高於韓國樂天的16.3%、以及Dufry的14.5%。

另外,相對其他全球免税巨頭,中免的盈利能力無疑是最好的。在2019年,中免同口徑的淨利率為10%,而新世界免税為6%,DFS、新羅僅2-3%,Dufry僅0%,樂天免税-5%。淨利率水平不同,背後對應着商業模式不同。國際免税巨頭主要以機場為銷售渠道,而機場扣點一般為商品銷售額的40-50%,淨利率水平自然只有個位數。

而在疫情之前的2019年,中免機場渠道也佔到了中免總銷售額的60%以上,離島免税佔比不足20%卻貢獻了30%營收,40%的利潤。疫情之下,離島免税銷售渠道已經佔到中免的半壁江山,淨利率提升較快。要知道,離島渠道淨利率水平為20%以上,而機場渠道不足10%,與國際同行持平。

從行業賽道、競爭格局、成長邏輯來看,中免的基本面還是比較硬核的。

3

牌照風險

當然了,中國免税行業增速這麼快,增量蛋糕很大,會不會有別的競爭對手虎視眈眈來搶食蛋糕呢?

離島免税渠道,是免税行業最賺錢的細分賽道,而牌照放開成為大勢所趨。2020年7月,海南實施新政,明確通過招標等方式增加離島免税購物經營主體。

在2020年6月,王府井率先獲得免税業務牌照,其後百聯股份、嶺南控股、鄂武商、大商股份、南寧百貨等10餘家上市公司均向政府相關部分申請免税品經營資質。

未來,牌照放開到什麼程度,面臨不確定性,這對手握全牌照構建核心經營壁壘的中免構成了一定的戰略威脅。不過,中免第一大股東——中國國旅,佔比股份53.3%,屬於國資委。而中國國旅旗下還有日上免税、海免免税企業。從這個角度看,似乎也不用太過擔心放開牌照對於中免的衝擊了。

另外,相較於口岸和離島免税,市內免税店方興未艾,政策也沒有明確。目前,中免已在北京、上海、青島、廈門、大連佈局,多以品牌展示為主。同時,深圳免税、中出服、王府井等小巨頭也在積極佈局,未來市內免税店鹿死誰手不好説,但中免算是實力絕對強勁的玩家。

總之,中免作為國內一家獨大的免税巨頭,雖然面臨牌照放開、市內免税店等方面的不確定性與威脅,但個人認為,想要撼動中免的壟斷市場地位還是太難。

4

尾聲

掌握着市場定價權的機構如何看待中國中免呢?

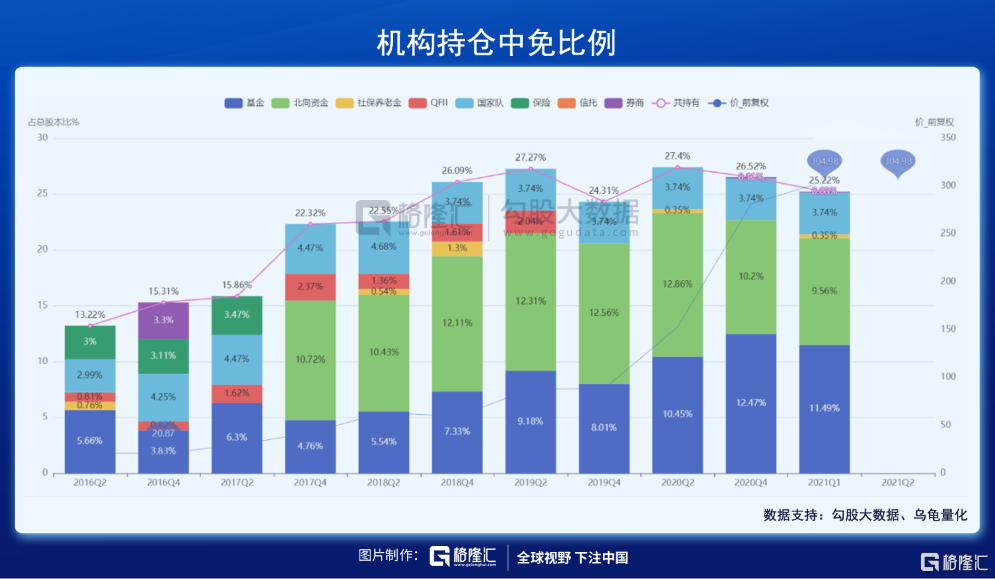

截止一季度末,基金持倉比例為11.49%,相較於去年末減倉1%,北向資金持倉9.56%,同樣減倉0.64%,社保養老金、國家隊均沒有動倉位。而根據最新數據,外資再度加倉,倉位比例已經達到10.22%,位列公司第二大股東,持倉市值高達500億,位列所有重倉股第7名。

可見,機構對待中免的態度是不錯的。此外,散户投資者蜂擁而入,最新總户數已經高達13.8萬户,較年初大幅上升157%。機構與散户相向而行,跟基本面崩壞的上機、恆瑞、長高明顯不同。

中長期來看,中免漲回去應該是大概率事件,只不過需要熬的時間比較長,畢竟去年一口氣漲了400%,把未來業績透支了不少,需要時間來癒合與消化罷了。

More Content