本文來自格隆匯專欄: 堯望後勢,作者:張啓堯

核心觀點

——事件:中證500股指期貨IC基差轉正

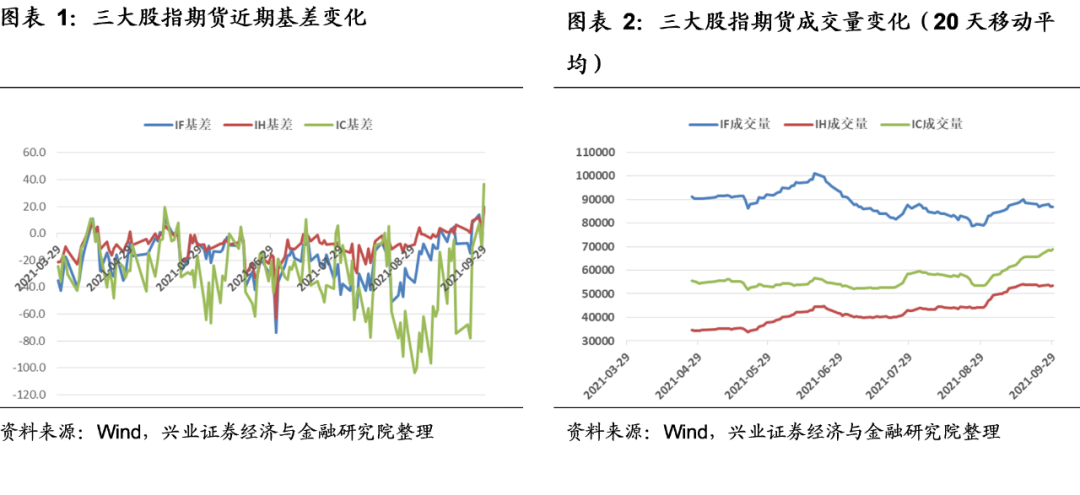

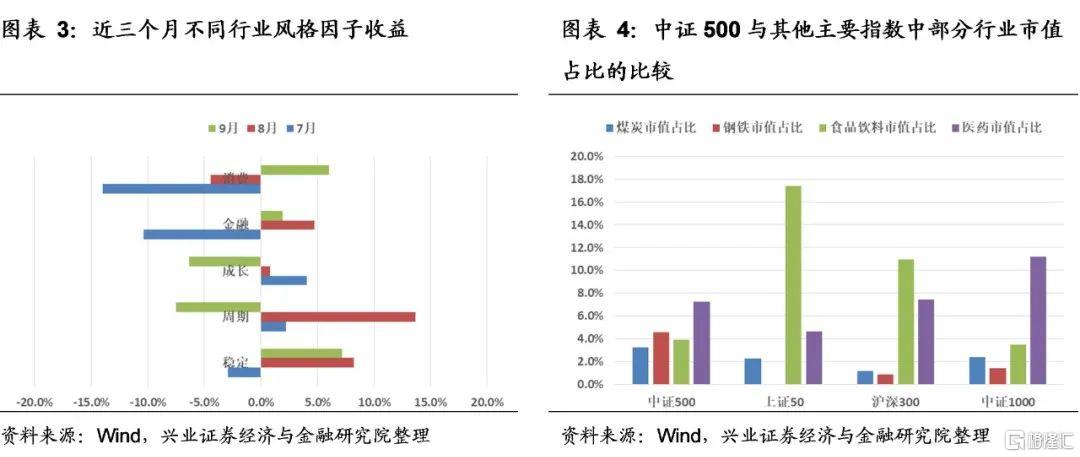

9月29日中證500指數收於7010.22點,全天下跌2.62%,而中證500期貨(IC)同時下跌2.01%,基差爲36.7,溢價率爲0.52%;繼9月27日後再度出現正基差。但9月27日基差爲7.61,溢價率僅爲0.11%。本輪的基差已經超過了5月14日的19.4,爲2019年2月25日以來的最高值。此外,IC成交量的20天移動平均線延續自8月底以來的上升趨勢。

——IC溢價成因分析:IC提前反映了A股市場的結構性變化

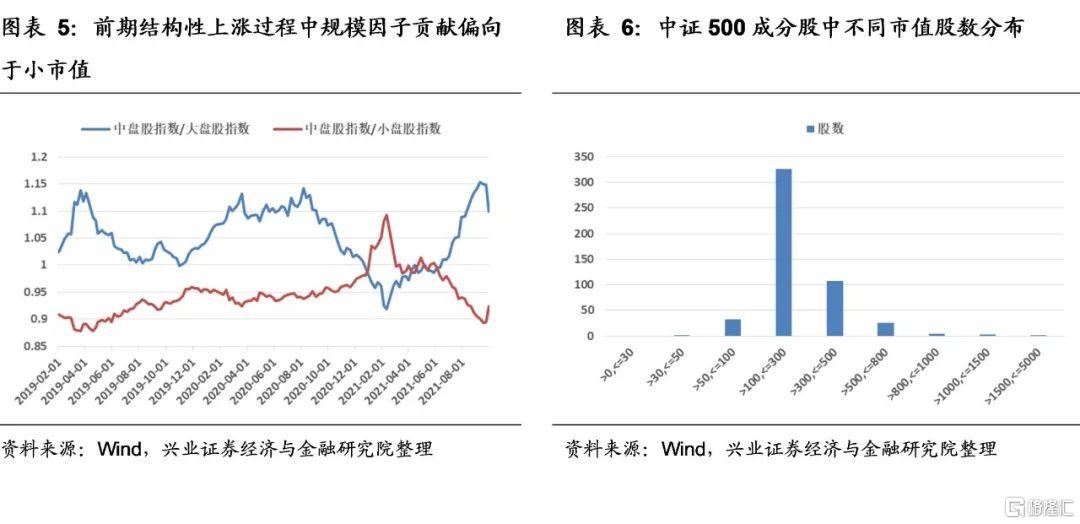

8月30日和31日IC曾經出現過超過100的負基差,貼水率均超過1.4%;從8月份以來的41個交易日中已經有11個交易日貼水率超過1%,股指期貨市場已經提前反映了中證500的下跌壓力,使得當前現貨價格出現超跌。中證500成份股中,煤炭和鋼鐵市值佔比分別達到3.3%和4.6%,明顯高於滬深300的1.2%和0.9%。從7月到9月A股行業風格發生了明顯的偏移,從週期向消費和成長切換,中證500遭遇的回調壓力更大,而股指期貨更容易提前反映出這一變化。

5月份以來,規模因子中中小市值股票更容易獲得α機會。而中證500指數成分股中100-300億元市值股票佔據主導,更容易捕捉這輪規模因子的α機會。9月24日規模因子貢獻出現拐點,IC於8月底提前反映了這一拐點。

——後市策略展望:中證500有望震盪企穩,堅持以長打短策略

IC溢價反映出中證500短期調整風險已經快速釋放,基於估值和業績的判斷,中證500的快速調整並不是A股市場系統性風險的前兆,後續將有望震盪企穩。從歷史表現來看,我們統計了6次IC基差出現階段性雙位數高點後,有4次中證500可以獲得階段性走勢改善機會,意味着階段性風險釋放。中證500結構性行情中,中證500估值相對滬深300逆勢走低,且業績貢獻較爲明顯。基於估值水平較低、盈利較以往更平穩,中證500指數後續持續大幅調整的概率較低,也不會引發A股市場系統性風險。IC溢價反映週期股短期超跌,就算國慶節長假海外市場波動風險加大,後續外資減持的風險也不大。短期海外市場風險仍有望持續釋放,但是中國股市先調整也將先震盪企穩、有望成爲“避風港”,後續A股市場仍將回歸中長期的“科創”主線。

風險提示:經濟表現低於預期,商品供給端超預期修復,發生黑天鵝事件。

報告正文

事件:中證500股指期貨IC基差轉正

9月29日中證500指數收於7010.22點,全天下跌2.62%,而中證500期貨(IC)同時下跌2.01%,基差爲36.7,溢價率爲0.52%;繼9月27日後再度出現正基差。但9月27日基差爲7.61,溢價率僅爲0.11%。本輪的基差已經超過了5月14日的19.4,爲2019年2月25日以來的最高值,當時IC基差達到了78.6。

與此同時IF(滬深300股指期貨)和IH(上證50股指期貨)同時出現較高的正基差,分別爲20.1和18.6。三大股指期貨IF、IH和IC當天成交量分別爲9.2萬手、5.6萬手和7.6萬手,其中IC成交量的20天移動平均線延續自8月底以來的上升趨勢;而IF和IH成交量中樞出現不同程度的回落。

IC溢價成因分析:IC提前反映了A股市場的結構性變化

IC本輪溢價主要在於其提前反映了當前A股的典型結構性變化:

首先,本次IC溢價主要因爲股指期貨領先於現貨提前反應中證500的調整壓力,導致當天現貨調整大於期貨出現溢價。如前所述,本輪IC溢價形成中,期貨價格下跌幅度小於現貨價格,即現貨價格超跌是主要原因。從近期走勢來看,8月30日和31日IC曾經出現過超過100的負基差,貼水率均超過1.4%;從8月份以來的41個交易日中已經有11個交易日貼水率超過1%,股指期貨市場已經提前反映了中證500的下跌壓力。因此當近期出現諸如全球資源品緊缺引致國內缺電等現象、提高美國政府債務上限法案未能通過引發美國主權債務違約預期和美債收益率上升時,現貨市場出現大幅下跌,而期貨市場表現相對“平靜”。

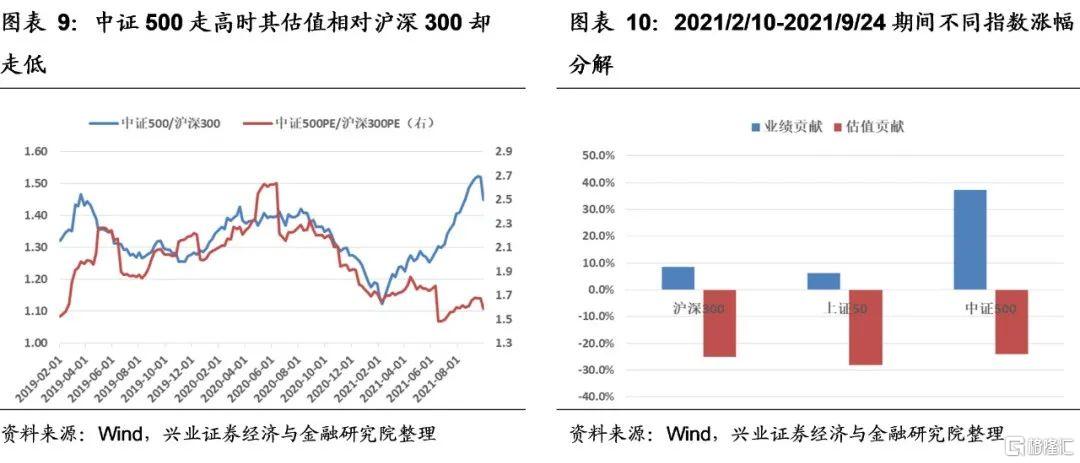

其次,IC溢價表明股指期貨提前反映出當前市場行業劇烈輪動。從近三個月不同行業風格因子收益情況來看,從7月到9月A股行業風格發生了明顯的偏移。其中金融風格從7月份-10%負收益到8、9月份實現回正,消費在經歷了7、8月的連續負收益後,9月份獲得回升動力;而週期風格在8月份收益達到高峯後9月份下跌壓力突襲,成長風格收益於9月轉負,穩定風格8、9月份表現相對較好。與此同時,從市值構成上來看,中證500成份股中,煤炭和鋼鐵市值佔比分別達到3.3%和4.6%,明顯高於滬深300的1.2%和0.9%,更高於上證50和中證1000;而中證500構成中食品飲料、醫藥等行業佔比不同程度的低於上證50、滬深300等。當市場風格從週期向穩定、消費等風格切換時,中證500遭遇的回調壓力更大,而股指期貨更容易提前反映出這一變化,因此IC提前出現較深的負基差,並藉助現貨的補跌出現溢價。

第三,IC溢價表明股指期貨已經提前反映了規模因子貢獻的拐點變化。以申萬不同規模指數相對錶現來看,5月份以來,中盤指數相對大盤指數獲得明顯收益,而小盤股指數相對中盤股指數更具優勢,規模因子中中小市值股票更容易獲得α機會。而中證500指數成分股中100-300億元市值股票佔據主導,更容易捕捉這輪規模因子的α機會。9月24日規模因子貢獻出現拐點,IC於8月底出現的賣出壓力,提前反映了這一拐點。因此當中小市值股票出現結構性調整時,IC表現相對較爲溫和。

後市策略展望:中證500有望震盪企穩,堅持以長打短策略

首先,從歷史表現來看,IC基差出現階段性高點往往中證500可以獲得階段性走勢改善機會。2015年股災之後一段時間內股指期貨反應過度,疊加嚴監管下股指期貨非套保頭寸減少加劇了股指期貨的折價。因此我們選取了2017年以來IC基差數據,分析IC基差出現階段性高點後中證500表現。統計發現,在我們統計的6次歷史類似情形(IC出現階段性雙位數正基差高點)中,有4次中證500走勢能夠得到改善。比如2017年底、2019年2月、2019年12月以及2021年5月等,表明IC基差往往意味着短期風險的釋放,指數情緒的階段性修復,有助於指數走勢改善。

其次,基於估值水平較低、盈利較以往更平穩,中證500指數後續持續大幅調整的概率較低,也不會引發A股市場系統性風險。由於業績持續走強,雖然從2月份以來,中證500相對滬深300持續走高,但二者估值之比卻逆向下行。從漲跌幅分解來看,中證500的業績貢獻明顯超過了滬深300和上證50,表明大宗商品價格的高企對於中證500行業結構更爲均衡的指數業績貢獻更爲明顯。往後看,煤炭、鋼鐵等週期行業的競爭格局越來越好,疫情和“雙碳”政策對於供給端的中期約束仍將持續,週期股龍頭的業績有望平穩化。雖然短期通過行政手段協同煤炭保供,導致國內的大宗商品價格以及週期股大跌,但是,從全球來看,年末消費和用能旺季漸近,預計中期內大宗商品的供需緊張局面難以得到根本緩解,特別是歐洲的能源短缺風險可能支撐原油、天然氣價格在四季度持續走高。

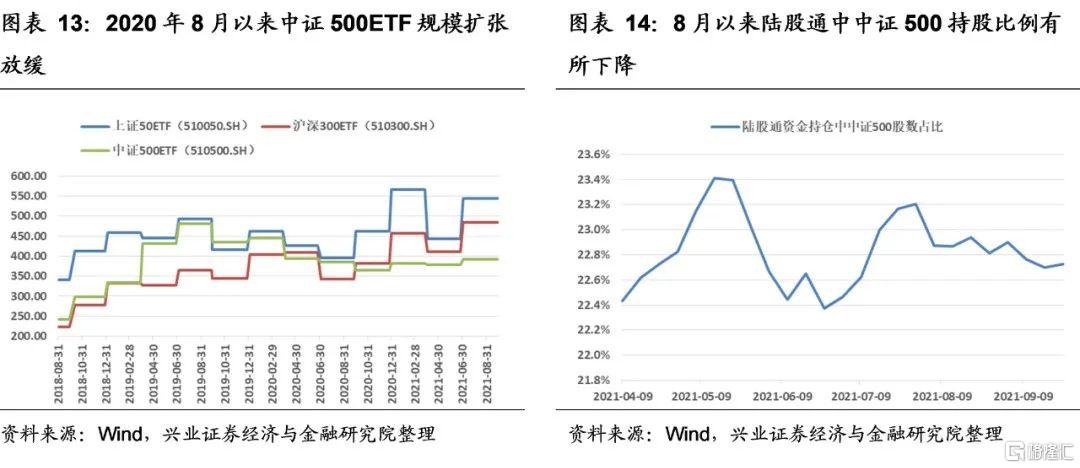

第三,IC溢價反映週期股短期超跌,就算國慶節長假海外市場波動風險加大,後續外資減持的風險也不大。中證500ETF規模並未跟隨行情出現快速上漲,陸股通資金近期增持中證500成分股勢頭已經放緩。2020年8月以來,中證500ETF規模保持在400億元以內,而滬深300ETF和上證50ETF規模反而出現持續擴張。中證500ETF並未因爲中證500的結構性上漲而出現集中申購現象;與此同時,在陸股通資金持倉結構中,在經歷了4月以及7月的加倉後,8月陸股通資金倉位中中證500成分股持股數佔比緩慢下降。

第四,短期海外市場風險仍有望持續釋放,但是中國股市先調整也將先震盪企穩、有望成爲“避風港”,後續A股市場仍將回歸中長期的“科創”主線。四季度對於全球主要股市形成壓制的風險因素,主要包括:1)海外主要經濟體四季度“類滯脹”風險及政策風險——經濟數據轉弱,但同時供應鏈風險導致的大宗商品、芯片等緊缺仍將持續,四季度歐美主要國家貨幣政策正常化,可能引發海外股市波動加大;2)美國國債上限問題久拖不決,導致美債違約預期上升,美債收益率上漲可能超預期的風險;3)中國“限電”、“雙控”以及行業監管政策,對於中國經濟增速四季度下行壓力的影響。4)中美關係的不確定性。現在來看,中國的政策風險以及中美關係的不確定性,都正在緩和,中國股市先調整也將先震盪企穩,有望成爲四季度海外風險釋放時的“避風港”。

我們堅持在策略週報《聚焦科創,民心所向》中的觀點,認爲中國股市不存在系統性風險,短期積極信號也開始出現。中長期中美博弈的時代大背景,中國迫切提升科技競爭力、擺脫“卡脖子” 困境,所以,資本市場爲實體服務最確定的方向就是立足於科創、“專精特新”,科創長牛方興未艾。建議,擁抱長期、擁抱大方向,以長打短,短期市場調整時,“專精特新”與科創“小巨人”爲代表的優質成長核心主線也會遭遇衝擊、性價比改善,恰是精選個股、耐心逢低佈局之時。

風險提示

經濟表現低於預期,商品供給端超預期修復,發生黑天鵝事件。

More Content