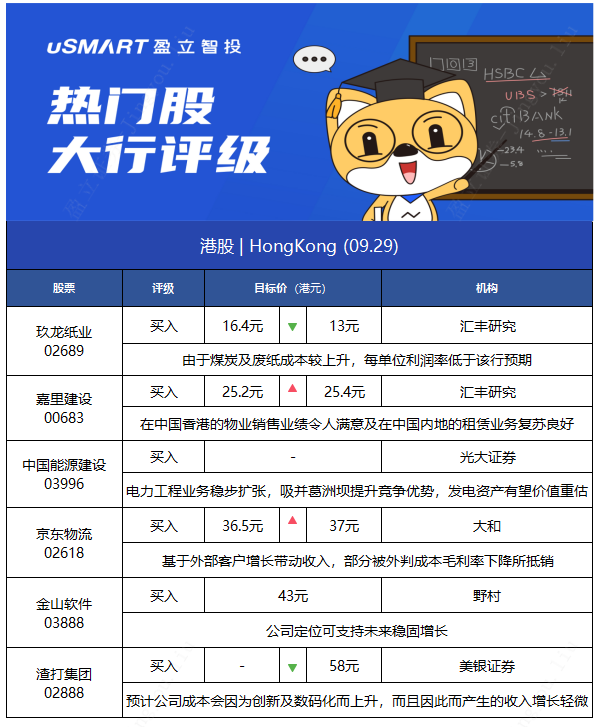

1.匯豐研究:維持玖龍紙業(02689)“買入”評級 目標價降20.7%至13港元

匯豐研究發佈研究報告稱,維持玖龍紙業(02689)“買入”評級,目標價由16.4港元降至13港元,下調2022-23財年每股盈利預測14.5%及11%。公司下半年稅後淨利潤同比增長64%,符合該行預期。但由於煤炭及廢紙成本較上升,每單位利潤率低於該行預期,有部分被外匯收益及較低稅率所抵銷。

報告中稱,下半年每噸調整後淨利潤爲394元人民幣,低於上半年的456元人民幣,同樣低於2017-2018財年時供應短缺的水平;派息也低於預期。該行指,國內多個省份出現限電情況,雖然紙業受影響較少,但仍將受到負面影響,預計供應及需求會降低,因此不再預期第四季利潤率可顯著擴張。

2.匯豐研究:維持嘉裏建設(00683)“買入”評級 目標價微升至25.4港元

匯豐研究發佈研究報告稱,維持嘉裏建設(00683)“買入”評級,目標價由25.2港元上調至25.4港元,上調今年盈測0.9%,下調明年盈測10.5%,以反映公司在中國香港豪宅項目銷售。

報告中稱,公司向順豐出售嘉裏物流(00636)股權後,可以收取逾110億元款項,其中部分資金將在10月通過分配2.3元的特別股息直接返還給股東,相信將有助於公司將資金投放更高增長前景的新項目。

該行表示,鑑於公司在中國香港的物業銷售業績令人滿意,以及在中國內地的租賃業務的良好復甦,該行估計其2021年的股息收益率爲18.3%,撇除特別股息則爲6.8%,將是同行中收益率最高之一。

該行指,與同業置地公司相似,公司早前宣佈有意回購,管理層認爲現股價未體現公司實際價值,該行預計在近期板塊氣氛疲弱下,舉措可對公司股價帶來支持。嘉裏建設現股價相當於資產淨值(NAV)折讓65%,預測今年市賬率0.24倍及預測市盈率6.1倍。

3.光大證券:首予中國能源建設(03996)“買入”評級 發電資產或迎價值重估

光大證券發佈研究報告稱,首予中國能源建設(03996)“買入”評級,預測2021-23年歸母淨利爲67.68/90.83/99.52億(考慮到其9月17日吸收合併葛洲壩完成後,9月17至年底的歸母淨利有一定程度增厚,同時2022年全年歸母淨利增厚),現價對應2021年動態市盈率爲6.6x。

光大證券主要觀點如下:

電力工程業務穩步擴張,吸並葛洲壩提升競爭優勢:

2020年度,公司新籤合同額達5,778.28億元,同增11.04%,工程建設業務新籤合同額爲人民幣5,565.62億元,同增11.93%,佔公司總訂單金額的96.32%;2021H1,公司新籤合同額達4,832.89億元,完成年度新籤合同額計劃的74.7%,同增58.2%。公司吸並葛洲壩,將整合葛洲壩新能源建設優勢資源,有利於消除同業競爭,打開市場區域佈局,加強公司產業鏈競爭優勢。公司吸收合併葛洲壩後,原葛洲壩其他股東將持有公司總股本的27.99%,中國能建集團直接及間接合計持有公司總股本的45.06%,仍爲公司的控股股東。

公司爲電力建設領軍企業,延伸至運營“EPC+O”水到渠成:

公司代表我國電力設計領域的最高水平,控股股東所屬電力規劃設計總院是“國家電力規劃研究中心”依託單位;公司火電建設爲世界最高水平,核電建設業務市佔率全國第一,水電建設水平世界領先,新能源建設業務國內市佔率超20%,能源輸送通道工程承包多項世界第一;公司項目承包資質優秀,EPC業務覆蓋領域廣、業務能力強;公司提供全產業鏈、全生命週期的一站式綜合服務,電力建設延伸至運營水到渠成。

攜手寧德時代參與儲能,簽約政府佈局新能源投資:

公司光伏屋頂和儲能項目質量優秀:2021年8月,中國能建山西院總承包建設的世界最大內陸浮體太陽能發電廠之一的新加坡勝科騰格浮體太陽能發電廠建成啓用。公司與寧德時代簽訂戰略合作協議,“十四五”期間雙方將在儲能領域全面開展深度合作;2021H1,公司與多地政府簽約新能源投資框架協議或戰略合作框架協議。

發電資產有望價值重估,“十四五”期間裝機量預計高速增長:

對標行業龍頭公司,測算中國能源建設發電運營資產價值約277億元;“十四五”期間公司力爭控股新能源裝機容量達20GW以上,約爲目前新能源總控股裝機量的14倍。

盈利預測、估值與評級:中國能源建設在電力建設及運營投資領域有競爭優勢,20年及21H1新簽訂單穩步增長,爲公司後期業績帶來確定性。該行看好公司在“十四五”期間新能源發電運營資產規模快速增長帶來的價值重估及經營利潤增長。

風險提示:下遊發電運營項目建設需求不及預期風險;發電運營資產投資進度慢於預期。

4.大和:維持京東物流(02618)“買入”評級 目標價升至37港元

大和發佈研究報告稱,維持京東物流(02618)“買入”評級,預計2022-23年淨虧損將下降,主要基於外部客戶增長帶動收入,部分被外判成本毛利率下降所抵銷,目標價由36.5港元升至37港元。

大和稱,昨日(28日)與京東物流管理層進行了非交易性路演,其中管理層分享了與其綜合供應鏈客戶富豪汽車(Volvo)合作的成功案例。該行表示,看到京東物流成功利用Volvo的經驗,提供服務予其他原廠設備製造商(OEMs),而集團也開始由模組化及標準化中小企服務取得一些成果,今年上半年的外部客戶數目同比增59%,相信此因素會成爲推動集團近期股價的主要動力。此外,管理層表示沒有因近期限電而出現大型營運中斷。

另外,雖然採取以收入增長爲導向的策略,管理層對獲得規模經濟有信心;目標是在規模建立後,毛利率可達到雙位數字,到2024年淨利潤率達1.5%至2.5%。集團已開始在其綜合供應鏈服務下,對外開放其智能物流技術服務,相信集團可將市場領先的智能物流技術變現,並創造額外收入,不過管理層指該業務仍處於早期階段。

5.野村:予金山軟件(03888)“買入”評級 目標價43港元

野村發佈研究報告稱,予金山軟件(03888)“買入”評級,目標價43港元,預期在2020-23年收入年均複合增長率可達18%,主要受惠金山辦公(688111.SH) 的辦公室軟件業務支持,預計該業務2020-23年收入年均複合增長率可達36%。

報告中稱,考慮內地互聯網及雲業務快速發展,透過多元化業務如線上遊戲、辦公室軟件及附屬公司其他業務等,相信公司定位可支持未來穩固增長。

該行指出,政府近日收緊線上遊戲行業措施,部分遊戲延遲取得發行許可,致公司押後部分線上遊戲推出時間至2022年,遊戲業務今年或同比倒退,整體而言,預計公司未來遊戲業務板塊發展穩定,考慮短期弱勢,預計2020-23年遊戲業務收入年均複合增長率3%。

6.美銀證券:重申渣打集團(02888)“買入”評級 目標價降至58港元

美銀證券發佈研究報告稱,重申渣打集團(02888)“買入”評級,目標價下調至58港元,預計公司成本會因爲創新及數碼化而上升,而且目前因此而產生的收入增長輕微,該行下調其收入預測,認爲其在其在存款增加同時未作出相應投資,於現時低息環境下進一步蠶蝕利潤率。

該行估計,若美聯儲在2023年底前加三次息,會令渣打明年後的收入增加7%,該行又減少渣打減值損失預測,預計渣打在發佈季績時再推出2.5億美元股份回購。

More Content