有些生意看起來不高大上,但賺錢能力卻不含糊,例如農夫山泉創始人鍾琰琰便是靠賣水成為了中國首富。而依靠插座這種司空見慣的家居和辦公日常用品,公牛集團成為了國內名副其實的“插座一哥”,市值近千億。

“保護電器、保護人。”這是公牛集團的營銷口號,巧妙地將插座的價值與生命財產的價值聯繫了起來,也為其帶來了高額的產品溢價。

然而,高調宣傳產品安全的公牛集團,在迎來高利潤的同時也帶來了反壟斷處罰。

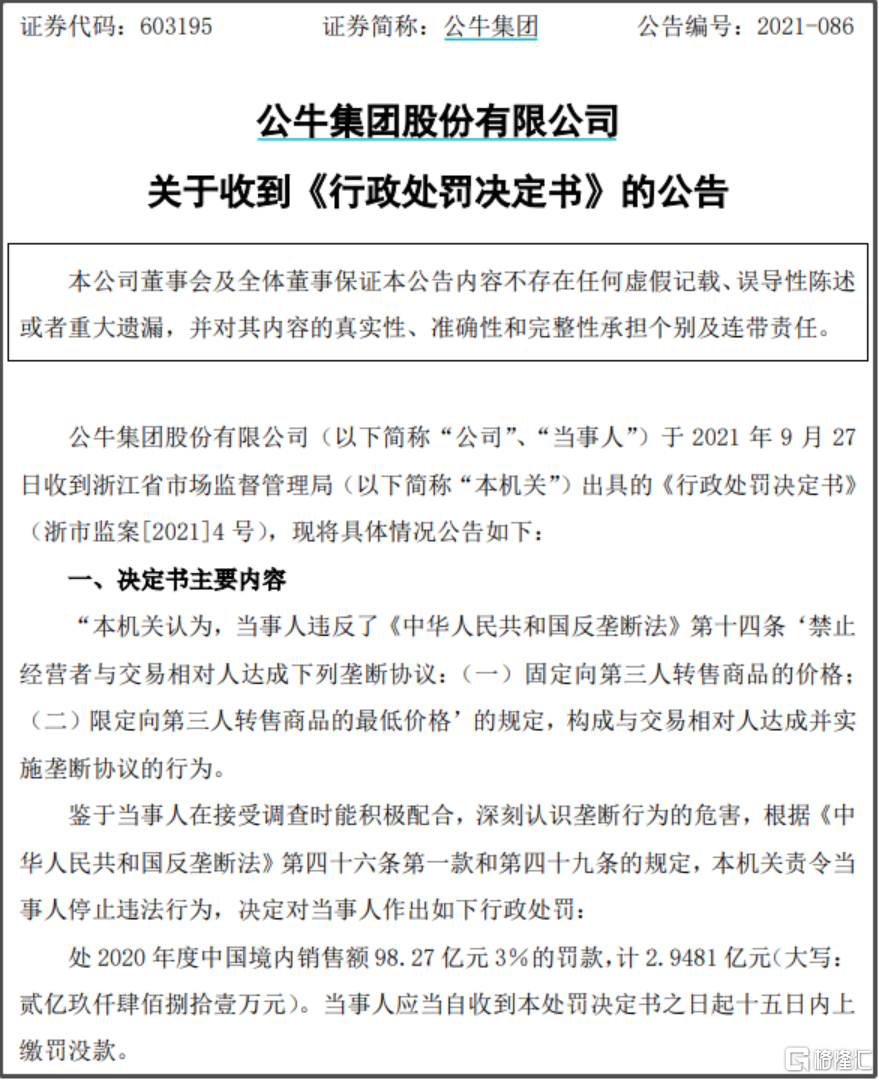

昨日晚間,公牛集團公吿稱,公司收到浙江省市場監督管理局出具的《行政處罰決定書》,因違反反壟斷法被處2020年度中國境內銷售額3%的罰款,計2.9481億元。

從處罰事實來看,監管認定公牛壟斷的依據是存在“固定商品售價”的行為。

公吿指出,監管部門認為公牛集團違反了《中華人民共和國反壟斷法》第十四條“禁止經營者與交易相對人達成下列壟斷協議:(一)固定向第三人轉售商品的價格;(二)限定向第三人轉售商品的最低價格”的規定,構成與交易相對人達成並實施壟斷協議的行為。

今日開盤後,公牛集團快速拉昇後回調,截至收盤跌幅為0.85%,報162.6元,總市值978億。不過從股價上看,公牛集團近期的股價表現較為低迷,股價持續下跌,自1月最高點累計跌幅近36%,市值也跌破千億大關。

面對持續下滑的股價,公牛集團能否繼續保住插座一哥的位置?

01

1995年,公牛集團在浙江慈溪正式成立,其創始人阮立平是NBA鐵桿球迷,尤其喜歡芝加哥公牛隊,因此公司取名叫“公牛”,就連英文名和logo也都和公牛隊有點像。

而後於2020年2月6日在A股上市,僅用9天時間,其市值就從500億元左右突破至千億,市值最高時超過1500億元,因此業界也直呼其為“插座茅”。

然而5月12日,浙江市場監督管理局一紙文書,就此拉開了監管對“插座一哥”公牛集團的反壟斷調查大旗。同日,公牛集團表示,“積極配合調查”。

根據彼時的市場分析,業內人士普遍認為,公牛集團的渠道經銷模式是其涉嫌壟斷的主要原因。還有媒體指出,經銷商舉報促成了監管對公牛集團的反壟斷調查。

時隔四個月的近3億元處罰結果出爐,倒頗有種“靴子落地”的感覺,也意味着壓制公牛集團股價的不確定因素終於有了結果。

眾所周知,公牛品牌的崛起源於“店招戰略”,也就是經銷門店的招牌、形象牆等宣傳方式。藉助全國數十萬家將公牛logo和廣吿語印在招牌上的門店,公牛迅速建立起了自己的品牌地位。

資料顯示,公牛集團建立了覆蓋全國的110多萬家終端零售點,其中包括75萬多家五金渠道售點、12萬多家專業建材及燈飾渠道售點及25萬多家數碼配件渠道售點。

公牛集團招股書曾披露,公司的線下和線上經銷商均從公司買斷式購入經銷產品,未完成銷售任務所產生的剩餘產品與公司無關。不僅如此,公牛集團產品的銷售價格都是規定好的,一般是出廠價加上一定的百分點,對於分銷商,指導價為批發價的1.6倍。

此外還建立QQ、釘釘羣等,並在羣裏發佈產品價格表,要求羣裏的經銷商按照價格表中標識的“銷售價格”進行銷售。

除控價壟斷外,公牛集團還存在着專營專銷的情況。在其招股説明書中,公牛集團曾披露在最核心的轉換器業務方面,要求經銷商專營專銷,即經銷商不可再售賣其他品牌的插座;牆開方面,直轄市、計劃單列市、省會城市的經銷商也均為專營專銷。同時,在公牛集團官網加盟條件中也要求加盟方“高度認可公牛經營理念,願意遵守專營專銷規則”,這些聽起來多少有點霸王條款的感覺。

值得一提的是,監管在處罰中還提到,鑑於當事人在接受調查時能積極配合,深刻認識壟斷行為的危害,換句話説,這3億元是從輕處罰後的結果。

對於處罰結果,市場也有不同的聲音。不少消費者表示“公牛的插座質量過硬,不清楚除了公牛還能用哪個牌子的插座。”也有消費者表示,“公牛的質量確實可以,但是它利用市場壟斷地位定價過高,同樣質量的其他品牌能比他至少便宜三分之一。以前一個接線板才二十來塊錢,現在動不動七八十上百,所以該罰。”

02

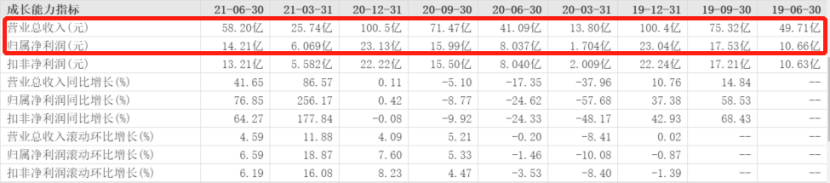

據今年上半年業績報吿,其營業收入為58.20億元,較上年同期增長41.65%;歸母淨利潤為14.21億元,同比增長76.85%。

除了上半年業務復甦外,更主要原因是由於去年基數過低的緣故。2020年上半年,受疫情影響,公牛集團營業收入41.09億元,同比減少17.35%;歸母淨利潤8.037億元,同比減少24.62%。

然而事實上,近三年來公牛集團的營收增速略顯疲態,這也與其受地產週期影響有關。“未來國內房地產市場或相應的房屋裝修市場如出現下滑,將對相關產品的銷售產生不利影響,從而可能影響公司整體的業績增長”,公牛集團曾在招股書中坦言。

自2017年房地產速漲週期結束之後,公牛集團的業績增速就已經開始下滑,從2017年的34.91%到2018年的25.21%,再到2019年僅為10.76%。

2020年,公牛集團雖然將營收維持在了百億大關,達100.51億元,但同比僅增長0.11%,與過去四年動輒10%、20%的增速相比放緩。

不過,毛利率與淨利率仍在穩定增長。毛利率從17年的37.7%漲至20年的40.12%,淨利率則從17.75漲至23.02%。受原材料上漲的原因,今年上半年的毛利率為37.48%,同比下降0.43%。

在公牛稱霸“插座一哥”的期間還是有挑戰者意圖顛覆整個行業。2015年,小米發佈了一款售價49元,帶有三個USB接口的插線板,宣佈進軍民用電工市場。其新穎的設計、高性價比以及線上互動性強等特點,都給行業帶來了久違的新鮮感。

“公牛遇到攪局者了。”當時這種看法甚囂塵上,但隨即公牛便推出與之相似的帶有USB接口的插線板,並結合了自身“安全”的賣點,而且定價還比小米低1元,首批產品面世後便被搶購一空,由此可見其行業地位依然十分穩固。

不過也是從這個時候開始,公牛開始注意到線上渠道的力量,從2015年開始公牛集團就構建了自己的電商戰略。如果用公牛2019年的插排業務收入來測算,公牛在插排這個市場的佔有率大概是50-60%;2019年公牛的插排產品在天貓市佔率約為 65.3%,和2018年持平。

綜上來看,公牛所在行業的地位仍然穩固,基本面表現還是相對不錯的,但隨着反壟斷的介入,邏輯發生了一些細微的變化。

03

此前伴隨着公牛集團市值的水漲船高,背後的股東們也是賺得盆滿缽滿。如果翻看這家公司的資本操作,不難發現這是一家極為典型的“家族企業”。

天眼查信息顯示,公牛集團的大股東為寧波良機實業有限公司,該公司由公牛集團創始人阮學平、阮立平兩兄弟各持股50%。另外,阮學平、阮立平還分別持有公牛集團16.13%的股份。也就是説,阮氏兄弟通過直接或間接持有公司86.2%股份。

早在公牛集團IPO時,外界詬病較多的就是其趕在上市前的突擊分紅。2015年至2017年期間,公牛集團連續3年分紅33億元,其中,2017年就分紅了22億。正因為此,市場質疑公牛IPO前突擊分紅,雖然做法並不違法,但對於後來的投資方來説並不厚道,而且彼時分紅之後公司現金流僅剩2億多,其經營思路令人起疑。

而公牛集團此前的多起關聯交易中,很多公司均與阮氏家族有關,涉及的控制人包括公牛集團的實控人阮立平、阮學平,以及各自的妻子、妻弟以及子女等等。其中比如阮立平的妻弟潘敏峯及其妻子徐奕蓉控制的杭州亮牛五金、杭州杭牛五金等公司,在2018年與公牛集團的關聯交易金額就接近8000萬元。

這些頻繁的家族關聯交易案例,雖然在一定程度上提高了公牛集團的市場競爭優勢,但另一方面看,公牛集團的關聯公司如此繁多,關聯的股東關係如此親近,很難不讓外界質疑這其中是否有利益輸送的問題存在。

儘管公牛集團也有引入外部資本進行股份制改革,但持股比例並不大。以高瓴為例,截至2020年底,高瓴資本的持股比例為2.01%,是公牛集團的第四大股東。而在2021年第一季度末,高瓴減持了0.46%,目前持股比例已經下降至1.55%。

家族式管理是公牛集團起步發家的特點,但隨着公牛集團上市後規模逐漸擴大,公司本身也面臨着轉型問題。家族成員控股過多,能否導致未來公牛集團發展出現瓶頸和弊端,仍需後續觀察。

04

為何反壟斷突然反到實體企業?主要由於公牛集團的控價壟斷抑制了市場在資源配置中應當發揮無形之手的作用,價格應該取決於供需雙方平等博弈,理性談判,而不是生產商單方決定。同時,這種壟斷行為可以讓一些企業在不注重產品研發、競爭力弱的情況下依然獲利。

隨着壟斷現象的打破,公牛集團的所謂的控價、專營專銷優勢將走不通,業績或將受到一定影響。加上插座市場競爭逐漸激烈,想要在市場上依舊保持領先地位,顯然存在不小的挑戰。

More Content