最近的市場很流行合體組成一個“超級巨無霸”,前兩個月,中船在“南北船”合併之後進一步“攬入”9家上市公司;上週,中鋁、南方稀土等幾家公司宣佈正在籌劃資源戰略性重組,或將誕生一家超大的“稀土航母”。

9月5日,葛洲壩發佈公吿稱,中國能源建設擬通過向葛洲壩股東發行A股的方式吸收合併葛洲壩。9月10日,葛洲壩發佈《終止上市公吿》,表示中國能建作為存續公司,將承接葛洲壩集團所有的權利與義務,在本次合併完成後,葛洲壩將終止上市。

雖然比不上前面的巨無霸,但是“中國能建+葛洲壩”的體量大概率也不小。

吸收了葛洲壩後的中國能建今日正式登陸A股,不過在上市前日,中國能源建設港股的表現卻不佳,股價暴跌超18%,讓本不富裕的生活更加雪上加霜。

而今天開盤後,中國能建的表現還算是合理,高開漲近17%,隨後衝上28%觸發了一次盤中臨時停牌;臨近上午收盤,中國能建股價繼續衝高,漲超40%,再度觸發臨時停牌,最終收報2.75元/股。

但市值順利突破千億的電力工程巨頭中國能建後續潛力到底如何?

1

留母去子

中國能源建設集團成立於2011年,是由國務院批准、國資委直接管理的特大型能源建設集團,主營業務為工程建設、裝備製造等一系列與能源相關的業務,並於2015年底正式在香港主板上市。

在2011年成立之時,就吸收了葛洲壩集團、中國電力工程股份集團、中國南方電網等所屬15個省的多個企業。

本次準備吸收合併的葛洲壩集團,先母公司一步,1997年就已登陸A股。上市之前,葛洲壩起家的業務是工程承包和水泥產銷,而上市之後的葛洲壩也發起過一次吸收合併,於2007年合併吸收了自己的子公司“葛洲壩水電工程”。

隨後葛洲壩集團在2011年成為了世界500強中國能建的核心子企業,也是國內水電行業第一家上市公司。

雖然葛洲壩近十年來的股價異常動盪,但是其營收也算是穩中有進,2015年-2020年,葛洲壩的營收陸續突破800億元、1000億元和1100億元。

而公司的毛利率也是穩中有升,從2012年毛利潤71億、毛利潤率13.3%;到2020年毛利潤達200億、毛利潤率17.8%。與2012年相比,2020年營收增長109%、毛利潤率增長182%。

但母公司中國能建在港股的日子過得顯然沒有葛洲壩好,自2015年末上市以來,股價一直都未曾突破過2港元的大關,其港股的總市值也一直在100億港元上下。其間的股價數度維持在1港元以下,差點被墮入了“仙股”的範疇。

而是在今天3月初葛洲壩發佈了合併吸收的初步方案後直至8月,股價才衝破了1港元。市盈率才從慘不忍睹的2倍提升到了目前的7倍。

所以這麼來看,這波吸收合併的主要原因難道是因為母公司的業績表現不佳麼?

2

大勢所趨or所去?

縱觀中國能建港股上市後幾年的營收表現,有這個可能性。

2015年-2020年的6年裏,中國能源建設雖保持着營收的增長,但增速卻十分緩慢,營收從2200億元增長至2020年的2700億元,淨利潤從74億元到87億元,後者的年複合增長率不足3%。

而看到子公司葛洲壩,雖然其2020年的營收為1126億元,不到母公司的1/2,但其淨利潤為53億元,相當於母公司淨利潤的的3/5。不僅如此,公司目前的發展還存在着兩方面的問題。

其一,中國能建本次吸收合併給出的理由是“消除同業競爭”,從主營業務來看,中國能建與葛洲壩都是以工程建設為主,主要承接着發電、輸電等民用建築項目,之間存在着一定的競爭關係。

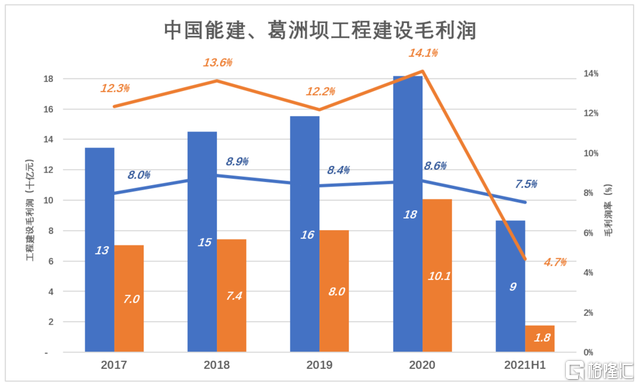

其二,雖然營收和淨利潤大體上能夠維持增長,但是葛洲壩的毛利率確實卻在持續走低,僅從最主營的工程建設上來看,其毛利率雖然在前幾年一直保持在12%以上,但從佔比來看,佔營收33%的工程建設卻貢獻了55%的淨利潤。

而今年一季度,隨着工程項目越做越雜,由於承接了“鄉村振興”、“軌道交通”等多個項目的開發,其毛利潤大幅下滑至4.7%,且公司也在中報中透露,未來的毛利率未必能保持現有水平。

這麼來看,如今吸收的問題迫在眉睫,合併之後能夠更好的調配業務資源,解決母子公司之間工程建設業務部分的競爭問題;也能夠更好地劃分項目,保證毛利率的水平。

但是從中國能建目前的營收結構上來看,其主要業務的營收佔比一直在增加。

2020年,其工程建設收入已經佔到了總營收的75%,儘管在建項目中包含着不少新能源電力的項目,但火電及非電的項目佔比仍不少。且2020年新籤合同額中,非電工程達2600億元,同比增長了20%,逼近電力工程的3千億元。

且收到疫情的影響,2020年公司未完成的合同額為1.3萬億元,同比增長了11.17%,其中海外的未完成部分同增近15%。

而目前比較高景氣的清潔能源及環保水務業務的營收佔比一直在下降,從2018年的近10%下滑至2020年的不到5%,其毛利也從2018年的14.2億下降至2020年的11.4億。

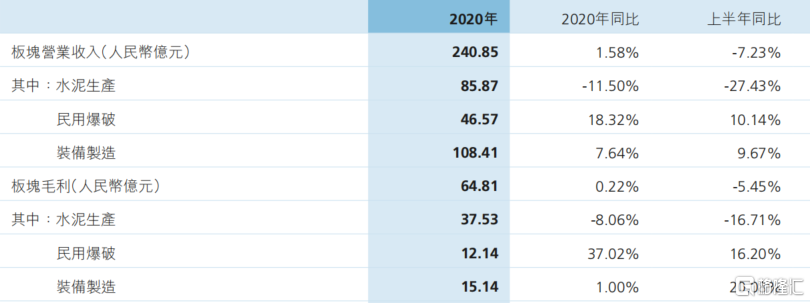

且毛利率分別為35%、25%和30%的勘測設計、工業製造和投資及其他業務的營收佔比也因此不斷縮減。從長期來看,上游的工業製造萎縮也是大勢所趨,從中國能建2020年報業績來看,工業製造佔比最大的水泥生產板塊的營收為85億元人民幣,同比下滑了11.5%,毛利潤同比下滑了8%。

而中國能建工業製造的板塊體現出了自給自足、自產自銷的邏輯,產業鏈絕不外包,一定都要窩在自己手中。需要水泥,自己產;需要拆除舊建築,自己來爆破,而且還要從外面搶些生意回來。

在這種情況下,工業製造板塊萎縮成為大勢所趨,且在公司的營收看不出明顯的高景氣賽道的趨勢下,中國能建的發展,只能説是穩步上升但還看不到驚爆點。

3

總結

結合今天的股市表現來看,股價瘋狂拉昇導致了兩次臨時停牌,因為短期來看,對葛洲壩的吸收合併於兩家企業來説不失為一件好事,既能減少競爭又能整合資源。

如果把眼光看的長遠些,儘管在碳中和背景下,電力,特別是清潔能源一定是未來主流的發展方向。但海外業務佔比高達30%的中國能建也遭受着全球疫情多點反覆爆發的衝擊,或將面臨着項目履約、匯率波動等一系列風險。

More Content