自6月底以來,醫藥板塊受疫情、集採政策預期等多重因素影響走出了一波回調,直至8月末才開始有所企穩,在此市場環境下,諾輝健康(06606.HK)也未能獨善其身,走勢表現疲弱。

當前市場多數機構觀點認為,隨着醫藥板塊逐步見底企穩,目前板塊估值已低於歷史平均估值中樞,最悲觀的時候已經過去,後續機會較為明朗。觀察近期港股、A股市場資金動向,醫藥板塊資金流入亦較為顯著,其中部分創新能力強勁的藥企更是頻頻得到市場大基金的增持,足見當前資金仍然延續了政策鼓勵創新的大方向在積極佈局。

在此背景下,諾輝健康近期在CSCO年會上公佈了多項重磅信息,尤其是核心研發創新成果的公佈,公司技術實力獲得充分驗證,筆者判斷這或將成為驅動其估值反轉的催化劑,不妨就此進一步來探討。

1、標杆式技術創新下,反轉邏輯得到確認

我們知道癌症早篩是一個發展時間並不算長的賽道,技術創新也一直是市場對這一領域關注的焦點所在。

從這一領域的技術發展過程來看,傳統的癌症篩查手段往往依靠影像學篩查、內鏡篩查、腫瘤標誌物篩查,這些技術存在侵入性強、取樣困難、靈敏度底、依從性差等缺陷。而隨着液體活檢技術的發展,癌症早篩才開始進入到高速增長階段,市場容量得到快速擴大。依循這一趨勢,不難發現對於處在這一賽道的癌症早篩企業而言,其成長能力實際上也相當一部分取決於自身的技術實力。

這主要是基於,其一,目前整個市場認知度相對較低,技術層面有優勢的企業往往能夠率先進入市場取得先發機會。其二,行業屬性決定了這一領域存在極高的技術壁壘,檢測的準確度以及檢測的方便度、價格是否合理等都是市場需求者會去重點考慮的問題,實際上過去這些因素也一度限制了癌症早篩的普及。

從諾輝健康的具體情況來看,公司是“中國癌症早篩第一股”,同時也拿到了“中國癌症早篩第一證”,可以説是當之無愧的行業領跑者。

諾輝健康自2015年便開始深耕癌症早篩領域,並率先提出“高發癌症居家早期篩查”的服務理念,其自主研發的多靶點糞便FIT-DNA聯合檢測技術——常衞清也是全球目前最準確的腸癌篩查分子檢測手段。此外其推出的產品還包括腸道生態健康多維檢測服務常衞友,國內首個居家自測FIT便潛血檢測產品噗噗管,此外還有已進入申請上市階段的基於糞便的自檢胃癌篩查測試產品幽幽管和進入註冊臨牀試驗註冊申請階段的尿液HPV檢測產品宮證清,其研發實力、商業化能力得到持續驗證。

作為首個且目前唯一一個獲得國家藥品監督管理局批准的癌症早篩產品擁有者,諾輝健康打造的常衞清多靶點糞便FIT-DNA檢測創新技術還被寫入《中國結直腸癌篩查與早診早治指南(2020,北京)》、《2021CSCO結直腸癌診療指南》、《中國結直腸腫瘤早診篩查策略專家共識》以及《防癌體檢規範專家共識》中,建立了行業標準。可見,其技術實力也得到了官方及行業的充分肯定。而近期在被視作臨牀腫瘤行業“春晚”的CSCO年會上,諾輝健康宣佈正式進軍液體活檢肝癌早篩,將推出首個血液樣本癌症早篩產品苷證清。

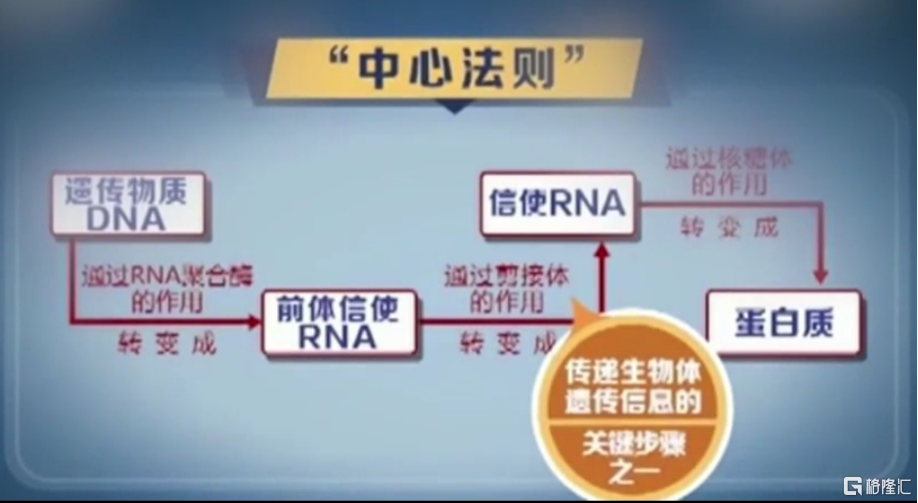

作為諾輝健康自主研發的全球首個在癌症早篩中應用分子生物學“中心法則”的多組學檢測創新,苷證清已正式提報專利申請。而從天眼查也可見,公司目前已經申請商標,提前佈局商業化。

(來源:天眼查)

在此簡單介紹一下這項創新成果的基本情況。其核心便在於“中心法則”,作為現代分子生物學的核心理論之一,“中心法則”指的是遺傳信息在細胞內的生物大分子間轉移的基本法則,即所有細胞結構生物的遺傳信息都從DNA傳遞到RNA,再從RNA傳遞至蛋白質,以完成遺傳信息的轉錄和翻譯。此次苷證清“全生命法則”分子檢測首次實現對“中心法則”中DNA、RNA和蛋白質三個維度的全覆蓋,是癌症篩查多組學技術研發的標杆式創新。簡單比喻來説,相當於諾輝健康在這份檢測中設定了三個“檢查站”,能夠實現分別對DNA、RNA和蛋白質的檢測,最終取得更為精確的檢測結果。

(來源:網絡)

數據亦有力驗證了這一點,結合cfDNA、cfRNA和蛋白三個維度,苷證清的靈敏度和特異性均達到97.9%,這亦充分説明通過血液樣本可以實現多維度生物標誌物檢測,多維度聯合檢測潛在可以有效避免“漏診”。

在這一系列創新技術路徑之下,也將為後續諾輝健康在其他癌腫的檢測探索開闢新的思路,打開更大想象空間。

此外,在本次CSCO年會上,諾輝健康還公佈了常衞清首個結直腸癌患者一級親屬及配偶人羣前瞻性、多中心的篩查驗證研究結果。研究結果表明,對結直腸癌親屬人羣進一步風險級別分層,可有效提升高風險人羣的早篩參與度和病變檢出率,為腸鏡資源的高效利用提供參考策略,為臨牀真實場景中高風險人羣參與腸癌早篩提供一條切實可行的篩查路徑。

常衞清多靶點FIT-DNA檢測陽性人羣的腸鏡依從率、檢出率更高;相比總體人羣,常衞清多靶點FIT-DNA檢測陽性人羣罹患結直腸癌、進展期新生物風險明顯更高,並且結直腸癌陰性預測值(NPV)較高,具有更高篩查效益。

從此次在我國臨牀腫瘤學界最具知名度和權威性的專業學術大會上諾輝健康發佈的重大成果,不難看出諾輝健康的技術實力所在,這也為其在早篩賽道上構築了堅實的競爭壁壘。在當前醫藥領域資本追逐強大技術創新實力藥企的大趨勢下,諾輝健康的技術實力得到了持續確認,也將令其進一步獲得資金的關注,催化公司估值迎來反轉。

2、三大預期差下,後續成長空間可期

自上市以來,諾輝健康目前已經出現了較大幅度的回調,我們認為公司的發展和佈局與市場認知之間存在三大預期差,這也意味着其後續的成長空間有望大幅超過當下市場的預期。

其一,在於公司成長性的突破以及業務邏輯的改變,目前在市場上仍未得到充分的反映。

我們知道諾輝健康目前獲批上市的兩款腸癌早篩產品常衞清和噗噗管已經成為其重要的收入來源,尤其是隨着整個行業開啟合規化發展,作為早篩行業具有第一證的企業,諾輝健康的市場接受度和知名度進一步打開,也為其業績增長帶來了強勁驅動。

結合上半年數據來看,常衞清在上半年實現收入為1420萬元,同比增長149%;出貨量約1.22萬盒,同比增長392%。常衞清的毛利率也從2020年同期的33.9%增長至56.6%。噗噗管上半年實現收入2960萬元,同比增長623.7%,毛利率則從2020年同期的26.4%上升到59%。

高增速下,特別是毛利率的提升,證明了公司的商業佈局甚至於提價邏輯是跑通的,隨着其整體體量的上來進一步帶來規模效益,其在利潤端的表現還將更為強勁。核心產品處在爆發期,而公司在資本市場的表現顯然並未得到充分的反映,後續隨着市場認知的加深或將帶動估值迎來重估。

其二,在於佈局的市場前景廣闊,隨着需求的逐步打開將轉換為公司增長的長期動能。

癌症的高發以及對家庭負擔的加重正促進癌症早篩市場的蓬勃發展,相關機構預計2030年市場規模有望超千億。此外有業內人士亦曾對肝癌、結直腸癌兩種發病率較高、目前早篩產品進展較快的癌症進行液體活檢早篩潛在市場空間測算,預計2030年肝癌和結直腸癌早篩的潛在市場空間分別為106.5億元和96億元。

僅從此次諾輝推出的肝癌產品這一癌種情況來看,相比之於腸癌等癌種往往有較長的進展期,肝癌早期並沒有明顯症狀,往往在被診斷時已經達到中晚期,且臨牀治療難度極大,患者五年內的總生存率較低,甚至於在病情確診後短短几個月內病情就出現惡化、死亡。因此,肝癌也在臨牀被稱為“癌中之王”。這也意味着肝癌早期篩查檢測非常有必要。

隨着經濟發展,人們健康意識的提升,特別是技術層面創新帶來的癌症早篩的便捷,如像諾輝健康苷證清這類重磅產品的出現,勢必將進一步擴大肝癌早篩的普及度,市場空間也將迎來持續擴容。而憑藉行業領先的優勢公司有望將市場井噴的需求逐步兑現到公司自身的業績增長之中。

其三,技術實力與品牌實力下,公司長期維度的可複製和可延展帶來的巨大想象空間。

諾輝健康在研發癌症早篩產品中有四大原則,即“科學有依據、臨牀能驗證、市場有前景、用户能接受”,結合公司所推出的一系列產品不難看出,公司在提供消費級的高發癌症系列早篩產品的同時,持續面向院外高風險人羣,廣泛積累真實世界的臨牀數據。

不論是長期深耕下的技術實力和應用經驗乃至積累的數據等優勢資源,都有助於其實現對其他潛力癌種的拓展,而公司的品牌優勢,渠道佈局亦能夠助力後續產品的商業化快速落地,並帶來協同效應。這也將令諾輝健康在早篩賽道的生態佈局更為完善,進一步打開成長空間。

3、合規優勢下,兼具社會屬性和經濟效益的高彈性標的

作為人口大國,在老齡化以及環境污染、生活壓力陡增等因素影響下,中國深受癌症困擾。據美國癌症學會發布的《2018年全球癌症統計數據》報吿,2018年全球有大約1810萬癌症新發病例和960萬癌症死亡病例,中國分別佔380.4萬例和229.6萬例,是全球癌症發病率和死亡率最高的國家,癌症已成為中國人口的主要死亡原因之一。

而在健康中國戰略以及推進共同富裕的政策大背景下,因癌症返貧等現象也是不容忽視的社會議題,由此癌症早篩的重要性也越來越得到關注。早在今年三月“兩會”期間,就有多名代表、委員呼籲將腫瘤早篩納入醫保。癌症早篩之於國家而言可以説具有顯著的衞生經濟學效應,而之於個體特別是高風險人羣更應該被列為剛需。

由於國內早篩行業發展較晚,民眾腫瘤早篩意識不強,市場教育不夠等,中國癌症早篩市場的發展亟需要政策層面的助力。以肝癌為例,目前我國肝癌早期診斷率不足15%,而在日本,約80%的肝癌都是在早期發現,而這裏面日本完善的體檢制度作用巨大。

當下,國家已經開始高度重視癌症早篩,政策也在積極推動供給端快速增長,適應市場需求。國家通過相關政策的發佈提升民眾腫瘤早篩意識,如對重點癌症組織制訂統一規範的篩查和早診早治技術指南在全國推廣應用、實施早診早治推廣活動、試點開展癌症早期篩查和早診早治能力提升建設工程等。特別是2019年國家頒佈的《健康中國2030規劃綱要》還首次明確了癌症診治和篩查的目標,到2022年和2030年,總體癌症5年生存率分別不低於43.3%和46.6%;2022年高發地區重點癌種(其中包括結直腸癌、胃癌及宮頸癌)篩查率提高至不低於55%。

政策風口之下,這也令癌症早篩企業兼具有顯著的社會效益和經濟效益,同時也擁有確定性成長的機會。關注到諾輝健康,其拿到了中國癌症早篩第一證,具有合規優勢,透過這一支點將有力的撬動巨大的市場機會,實現快速搶跑。基於以上,這同時也意味着,公司在當前新冠疫情陰霾籠罩,宏觀經濟不確定性升温的大背景下,有望成為那些競相追逐確定性機會的資金眼中的香餑餑。

此外考慮到公司目前估值仍然處在低位,同時具有市場稀缺性價值,商業模式跑通下帶來的業績爆發式的增長令估值也將更具有彈性和市場溢價,目前左側佈局時點充分顯現。

4、結語

整體來看,諾輝健康所佈局的癌症早篩賽道充分滿足巴菲特眼中的“長坡厚雪”賽道,其一,癌症早篩市場發展在國內仍然處於早期階段,遠未到天花板。其二,國內龐大的人口規模下市場需求巨大,正步入井噴期。這也意味着,在這樣的賽道中往往更容易獲得長期的勝率,而投資者更需要的是尋找具有顯著護城河優勢的企業。

從當下諾輝健康的表現來看,公司的技術實力得到了充分驗證,而品牌實力也隨着一系列重磅產品在市場的全面鋪開以及早篩第一證合規優勢中逐步“深入人心”,公司行業頭部地位持續鞏固,兼具成長性和確定性。

值得一提的是,公司在資本市場亦得到了多家機構的看好,在中期業績發佈後,天風證券維持公司“買入”評級,其在業績點評中看好公司的先發優勢,其指出目前腫瘤早篩產品報證需要開展大規模臨牀試驗,入組人數較多,時間週期較長,預計一個產品從研發到上市的週期至少需要4年。先進入者具有時間先發優勢,一方面是先進入市場搶佔市場份額的優勢,另一方面是數據庫的積累,通過人羣數據的積累優化升級原有產品同時開發新產品,數據範圍廣泛,產品定型精準。

此外在9月初,高盛亦給予諾輝健康“買入”評級並看高目標價至82港元,較當前目標價有翻倍空間,足見投資機構對其價值的認可。

More Content