昨日晚間,廣匯能源發佈業績預增公吿。公吿中,公司預計第三季度實現歸屬於上市公司股東的淨利潤為12.8億元—13.2億元,同比大增1915%—1978%,創公司自2000年上市後的單季度歷史新高。公司前三季度累計實現利潤26.8億元—27.3億元,同比增長278%—285%。

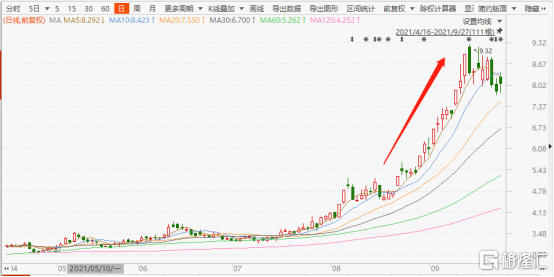

消息一出,今日,廣匯能源一度大漲7.33%,截至收盤,跌0.76%報7.81元/股,總市值達527.49億元。

從7月中旬至9月中旬,短短兩個月,廣匯能源累計漲幅逾150%。但此前多年,廣匯能源股價一直處於低迷狀態,上次公司股價突破9元/股還要追溯到2015年。而近期,股價大幅飆升,無疑是踩中了天然氣等能源大漲的風口。

01

供不應求帶來機會

根據廣匯能源半年報,目前,公司已經形成以LNG(液化天然氣)、甲醇、煤炭、煤焦油為核心產品,以能源物流為支撐的天然氣液化、煤炭開採、煤化工轉換、油氣勘探開發四大業務板塊,是國內同時擁有煤、氣、油三種資源的民營企業之一。

從收入構成來看,天然氣銷售業務是公司的最主要收入來源,歷年來佔據公司營收的半壁江山,其次為煤炭銷售業務,佔比20%-30%。可以説,天然氣及煤炭銷售業務上的量價齊升,決定了公司業績的迅猛大增。

量的方面,1-8月公司已實現自產及進口LNG銷量合計208萬噸,預計前三季度可實現銷量232萬噸,同比增長約32%;1-8月公司已實現煤炭外銷量1235萬噸,預計前三季度可實現銷量1420萬噸,同比增長約91%。

價的方面,疫情期間,全球各國實行的寬鬆的貨幣政策,通貨膨脹,年內諸多的大宗商品已有不同程度的上漲,天然氣與煤炭也難以避免。加上供需矛盾日益突出,天然氣與煤炭的價格均雙雙走高。

此前,因為儲量大,開發難度較低,天然氣的價格相較於其他能源如煤炭、石油等更為低廉。但今年以來,天然氣的價格卻迅猛飆升。截至三季度末LNG市場銷售價格同比上年同期增長約126%。芝商所亨利港的合約價格則從去年年9月的2.406美元/百萬英熱單位,飆漲到今年9月的4.606美元/百萬英熱單位。

因為天然氣的價格具有明顯的季節性,一般冬季需求量更高。但今年3月至8月,本是淡季的天然氣價格卻也反常走高,供需失衡問題嚴重。

供給端上,國內自產氣方面,公司的總產量比上年同期減少11.81%。其中,哈密新能源公司實現LNG產量36846.73萬方,同比增長1.92%;吉木乃工廠產量下滑更為嚴重,實現LNG產量7,732.62萬方,同比下降46.28%。而吉木乃工廠產量下滑的原因則是因為哈國電力供應故障檢修及上游供氣量減少。

自產氣產量下滑,廣匯能源則加大了液化天然氣的進口量。上半年,公司實現外購氣銷量16.6億方,同比增長76.08%。但全球天然氣供應,同樣緊張。

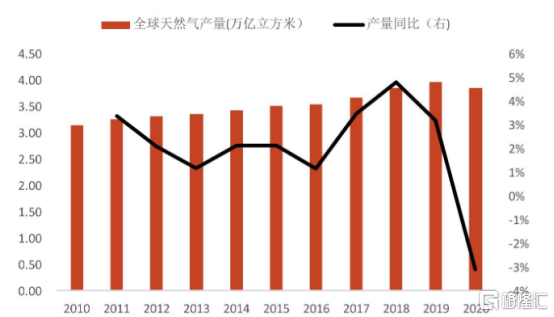

疫情影響加上長期低價,上游油氣的勘探開發投資不足,影響了天然氣的供給。去年開始,全球天然氣的產量就出現了明顯的斷崖式下滑。去年全球共產出38537億立方米天然氣,較2019年下降3.3%。

加之,國內主要LNG主要通過船運從歐洲進口,疫情下集裝箱供應的緊張也對上游天然氣的供給與價格產生了負面影響。

需求方面,全球經濟開始逐步復甦,各種生產製造都需要用電。而天然氣除了供暖外,也是重要的發電動力來源。在“碳中和”與“碳達標”的政策下,國內“能耗雙控”力度非常大。能耗大的火力發電此前一直是國內發電的主流,為達成碳排放目標,必須控制火力發電。但用電需求又仍然存在,只能通過其他能源發電的方式進行替代,這無形中提高了對天然氣的需求。

煤炭方面,則同樣受益於用電供需的不匹配。據公司業績預吿,截至三季度末公司各細分品種煤炭市場銷售價格同比上年同期增長約45%-93%不等。焦煤連續主力自年初低位至今,累計漲幅已達96%。

因國內控制火力發電疊加環保政策,對上游原煤進行了限產。但因為新能源發電尚不能完全替代火力發電,在原煤限產的情況下,又需要優先保障用來火力發電的動力煤供應,導致焦煤焦炭的供給量明顯減少。加之,中國停止從澳大利亞進口焦煤,另一進口國蒙古因疫情封關,進一步縮緊焦煤的供應。

02

能源還會是香餑餑?

廣匯能源大增的業績還會持續下去嗎?答案還是要看天然氣與煤炭的價格。

短期來看,這種能源上的供不應求仍然將會持續。冬季向來是天然氣銷售的旺季,居民對於供暖需求的提升將進一步推高對天然氣的需求。

另一邊,國內用電荒情況仍讓十分嚴峻。上週,東北多地已經發布限電通知,如果店裏緊張情況沒有緩解,限電工作仍然將會持續。廣東省也發佈節電倡議書,倡議3層辦公樓一下停用電梯。

上半年,廣匯能源吉木乃工廠就因電力故障檢修導致LNG產量大幅下滑。全國用電緊張的情況在短期內並不會得到解決,這對於上游天然氣產量的限制或仍然持續。上半年因經濟加速發展,國內的碳排放目標並未達標,這也使得下半年火力供電限制將趨嚴,又進一步提升對天然氣發電的需求。供需失衡依然將倒逼天然氣的價格上升。

國外進口方面,自2020年初以來,除卡塔爾外,全球新增的LNG項目幾乎陷入了停滯狀態。去年冬天後,歐洲天然氣庫存已經大幅降低,但歐洲並未及時補充庫存。在面對下一個寒冷的冬天時,在天然氣供應方面,歐洲有可能自身難保。

煤炭方面,同理上述國內火力發電受限的情況,煤炭供應也會持續緊張。下游需求方面,下半年粗鋼減產如若嚴格執行,將會降低對上游煤炭的需求。屆時,煤炭的價格將會有所下滑。

不過,因廣匯能源最主要的營收來源是天然氣銷售業務,未來短期內,公司業績增長仍將主要收益於天然氣價格的上升。

More Content