今日,貴州茅台股價一度漲停,截至上午收盤,股價漲了9.5%,報1855元,市值增超2000億元,報2.33萬億元。

在白酒大哥的帶領下,整個白酒板塊集體上揚,酒ETF上漲5.54%。

(酒ETF走勢圖,數據來源:富途牛牛)

古井貢酒、瀘州老窖漲停,金種子酒、五糧液漲超9%,順鑫農業、老白乾酒、金徽酒、洋河股份和水井坊漲幅均超5%。

從消息面上,上週五貴州茅台正式召開2021年第一次臨時股東大會,這次會議將從程序上選出股份公司的新董事長。新任董事長丁雄軍在會上不僅向參會股東首度公開他對於茅台的認識和今後發展的思考,更就股東以及公眾關注的價格、產能甚至是關聯交易等多個核心問題進行了直接回應。

其中關於價格:“從市場角度看,茅台酒終歸是商品,價格形成遵循市場規律,受供求關係等多重因素影響,脱離價值規律本身是不科學的,茅台會遵循市場規律,呼應市場信號,反映合理價值。”

對於市場投資者來説,新董事長這句話在釋放什麼信號,不言而喻。

有趣的是,在市場嗅到“茅台要提價”之前,醬油龍頭海天味業在上週四已經搶佔了“提價”先鋒的頭銜。

9月23日,有專家(湖南某經銷商)稱,海天口頭髮布了提價通知,出廠價提5%-6%,品類覆蓋醬油、醬料、耗油,醋和料酒不確定。

在海天提價的傳聞下,上週五醬油三兄弟一度都漲停,並帶動整個食品飲料板塊上漲。

不過,根據週日海天發佈澄清公吿稱,2021年以來各主要原材物料、運輸、能源等成本持續大幅上漲,給該公司的經營帶來了一定的挑戰,但調價計劃尚未最終確定。

根據當前市場調研情況,目前醬油終端庫存壓力較大,因此海天此時提價整體上對其未來業績影響的不確定性還是挺大的。

與海天相比,茅台雖同為食品飲料一類,但是海天是調味品,有保質期,茅台是白酒,無保質期,兩者除了都是吃進肚子裏,價值屬性並不完全相同的。

説到底,茅台雖不頻繁消費,但卻有投資屬性。

那麼,當前茅台是否具備提價的基礎呢?

首先,飛天茅台出廠價自2018年以來已經連續三年沒有上漲了。

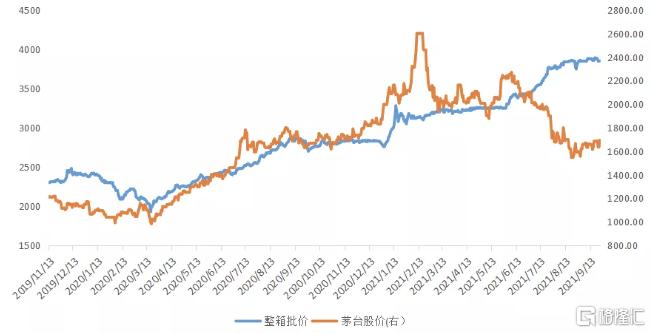

其次,目前茅台的出場價和一批價出現了嚴重的背離,儘管當前茅台的出廠價仍是969元/瓶(500ml,下同),終端指導售價仍然是1499元,但是茅台的一批價格實際上已經票漲至3000元。

當前,茅台的經銷商利潤已經大幅超過了廠商利潤。若此時茅台漲價,不僅具備基礎,並且將會大幅增厚利潤。

那麼,對利潤和股價的影響有多大呢?

粗略估算,茅台酒一年3.5萬噸,一噸大概2160瓶,提100塊錢,就帶來利潤3.5*2160*100=75.6億,扣掉17%增值税,還有62.75億,再扣掉25%所得税,還有47億利潤,給40倍估值,將增加市值=47*40=1880億,當前茅台市值21280億,即每提價100塊,毛估之下,理論上漲8.8%。

從過去20年來看,茅台每次提價的幅度並不低,就算是在2006-2012年頻繁提價的時候,最低的提價幅度也有14%。因此,若茅台真提價,將大幅刺激利潤股價一同上漲。

市場是有預期性的,對於提價的預期,今日白酒板塊的漲勢可以説是“先幹為盡”。

不過,值得注意的是,歷史上,茅台股價的走勢和出廠價其實關係還不大,主要是和它終端售價或者終端批價有關,但是今年6月份之後茅台股價一路下跌,批價和股價有了巨大的喇叭口。

茅台的一批價持續走高,不僅意味着茅台的市場需求旺盛,並且也預示着茅台的經銷商擁有更多的利潤,茅台的下游鋪貨樂觀。若未來巨大的喇叭口因批價下滑而癒合,很大可能是茅台的消費情況並不景氣導致的。

茅台作為白酒行業的標杆,其市場銷售價格一直都是其它白酒企業的上限,包括五糧液、瀘州老窖等曾經的白酒一哥,在茅台面前,也是採取定價跟隨政策。

2012-2018年茅台價格保持不動,其他白酒廠商也只能在茅台的價位上望而卻步。

而2018年茅台提價之後,才給了其他一線和二線廠商得以提價的空間,過去兩年,市場炒白酒的邏輯大多數圍繞着“次高端、中端白酒擴容”。

而今,茅台傳來提價預期,對於其他廠商同樣是個大利好,畢竟茅台漲價了,五糧液、瀘州老窖也迎來了提價空間,而其他二三線酒企預計會是新的一波“次高端、中端白酒擴容”。

那麼,此次白酒大反彈是否就意味着白酒底部已現呢?

筆者認為當前還不足以説明白酒行業已經到達底部了,一個是在疫情影響下,當前下游的消費表現較為低迷,基本面修復還不明朗,另一個則是從估值水平上看,與過去相比,當前白酒行業的企業的估值並不低。

當前,在茅台漲價的預期下情緒面向好,但是對於是否已經從根本上取得好轉,這還很難説,需要繼續觀望。

More Content