作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天先説一件事:

今天貴州茅台正式召開2021年第一次臨時股東大會,這次會議將從程序上選出股份公司的新董事長。新任董事長丁雄軍在會上不僅向參會股東首度公開他對於茅台的認識和今後發展的思考,更就股東以及公眾關注的價格、產能甚至是關聯交易等多個核心問題進行了直接回應。

關於價格:“從市場角度看,茅台酒終歸是商品,價格形成遵循市場規律,受供求關係等多重因素影響,脱離價值規律本身是不科學的,茅台會遵循市場規律,呼應市場信號,反映合理價值。”

這句話背後説明什麼,我想大家心知肚明。

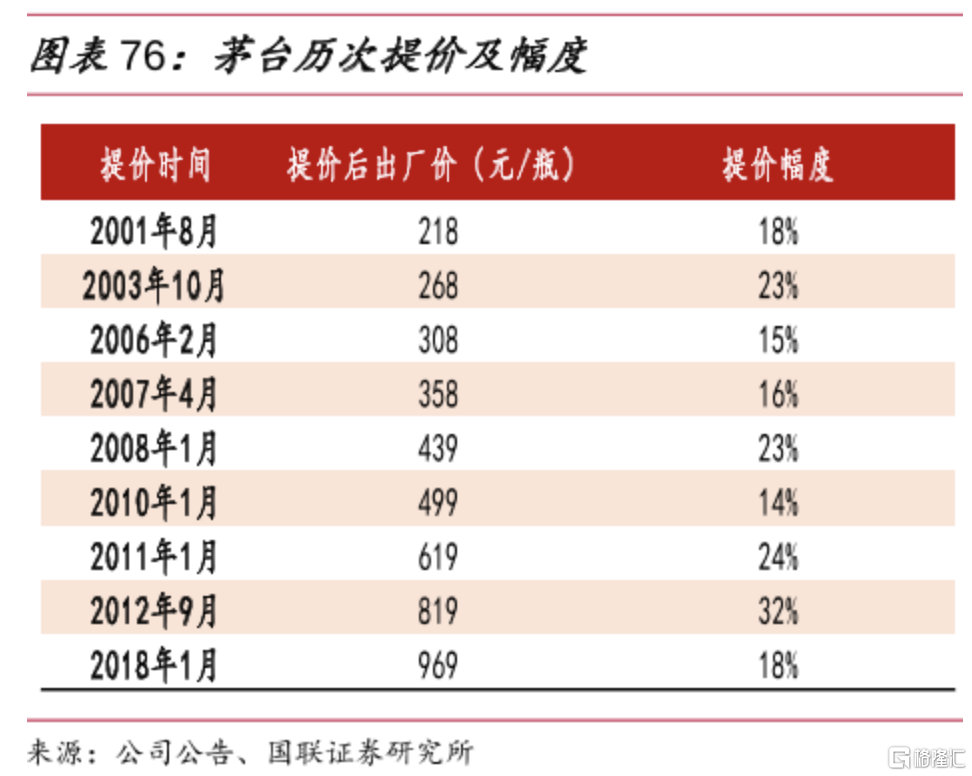

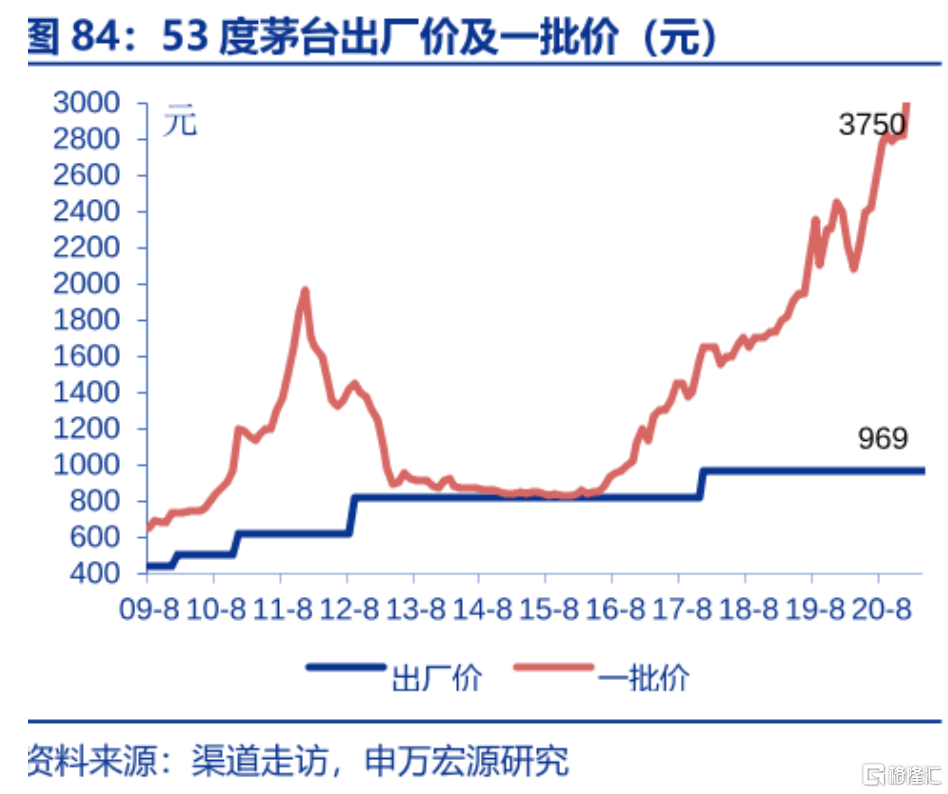

大家都知道的,茅台終端價格在一路上漲,但是它的出廠價,卻有3年沒漲了,上一次提價還在18年初。

如果茅台提價,對於利潤和股價的貢獻有多少?

毛估估,茅台酒一年3.5萬噸,一噸大概2160瓶,提100塊錢,就帶來利潤3.5*2160*100=75.6億,扣掉17%增值税,還有62.75億,再扣掉25%所得税,還有47億利潤,給40倍估值,將增加市值=47*40=1880億,當前茅台市值21280億,即每提價100塊,毛估之下,理論上漲8.8%

另外一點,歷史上,茅台股價的走勢和出廠價其實關係還不大,主要是和它終端售價或者終端批價有關,但是今年6月份之後茅台股價一路下跌,批價和股價有了巨大的喇叭口。如果説這個喇叭口最終會閉合,那是股價上漲還是批價下跌呢?

最後,在股東大會上,關於關聯交易“茅台股份公司向茅台集團銷售茅台酒的關聯交易是否損害了茅台股份公司和中小股東的利益”這一問題。

丁雄軍從三個方面進行了闡述,首先是強調茅台始終在合規範圍內開展關聯交易;其次是提出酒類銷售關聯交易屬於日常關聯交易的部分,茅台集團營銷公司作為經銷商,有利於發揮集團優勢,豐富渠道建設和強化市場管控,增強應對市場波動、熨平經濟週期的能力,助力股份公司持續健康發展;再次是保證“今年酒類銷售關聯交易金額不會超過2020年度實際發生額”。丁雄軍表示會嚴格執行同其他非關聯經銷商相同的定價原則,同時會嚴格履行決策程序和信息披露義務。

我覺得可以期待下白酒下週的走勢了。

剛好今天食品飲料行業大漲,也就在這裏分享下看法

今天的大漲主要是由海天提價的傳聞展開的。9月23日,有專家(湖南某經銷商)稱,海天口頭髮布了提價通知,出廠價提5%-6%,品類覆蓋醬油、醬料、耗油,醋和料酒不確定,醬油三兄弟一度都漲停。

這個提價是非常突然的,因為海天年初曾承諾今年不提價。因為是突然的,從醬油們的走勢來看,之前股價完全沒有這個預期,加上已經跌殘,這個位置個人認為可以關注一波。標的上,海天市值大,估值高,今天一個漲停後,昨天也漲了5%,後面就累些。中炬公司有些內部麻煩,再加上大股東質押風險,所以彈性最好的可能還是千禾。複合調味品格局比醬油還差,預計反彈可持續性較差。

其他消費板塊裏面,大白酒普遍大漲。洋河表現較差,猜測市場擔憂點主要在它的127億信託理財上。小白酒多數表現一般,今世緣漲3.38%,迎駕漲4.77%,今世緣可以關注一下,接下來可能是區域白酒進入提價和產品結構升級的業績收割期,幾家主要區域酒裏,古井估值偏高,洋河有信託風險,今世緣估值和基本面都還行。另外,白酒短線風向標皇台酒業-0.68%,白酒已經很久要看皇台臉色行事了,所以今天白酒的大漲不像是短期的泛濫性資金瞎撞,而更是海天提價帶來的對整個食品飲料提價預期所致。

乳製品也普遍大漲,妙可藍多一度漲停。目前來看,乳製品裏,除了奶粉,其他走勢都變得挺好。行業共性的原因我覺得是對原奶價格的預期,當前原奶價格有穩住的趨勢,到最新918這周,原奶價格環比沒有上升。有一種觀點認為原奶價格下降會導致競爭格局惡化,這個其實不至於,一波週期帶走一批企業,剩下的企業將會享受原奶價格下降的好處,不至於元氣大傷還沒恢復,小企業就急着出來打價格戰。

今天港股開拓藥業-B(09939.HK)盤中一度大跌40%,引起市場關注。

開拓藥業此前因在研前列腺藥物普克魯胺可能對治療新冠也有潛在的效果,成為今年的10倍股。普克魯胺已率先在美國、南美洲(含巴西)、歐盟、亞洲等國家和地區進行新冠治療的三項全球多中心III期臨牀試驗。開拓藥業曾在今年3月披露一項巴西臨牀試驗結果顯示,普克魯胺能將重症新冠患者的死亡風險降低92%。今天公司突然暴跌,引發市場猜測是否是普克魯胺臨牀結果不佳。

下午公司緊急召開股價波動説明會,由CEO童總和CFO盧總參會解答。這裏摘錄幾條關鍵信息。

至於最近有在討論的“週期落”的問題,我週末再分享下看法吧。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content