昨日晚間,五礦稀土發佈公吿稱,公司接到實控人中國五礦集團通知,中國鋁業集團、中國五礦集團、贛州市人民政府等正在籌劃相關稀土資產的戰略性重組。

消息一出,今日開盤,五礦稀土漲停封板,期間短暫開板後,再度封板,報49.62元/股。五礦稀土領漲下,稀土板塊開盤走高,廣晟有色、北方稀土、中國鋁業、金力永磁等漲幅居前,但午後除北方稀土外均由漲轉跌。

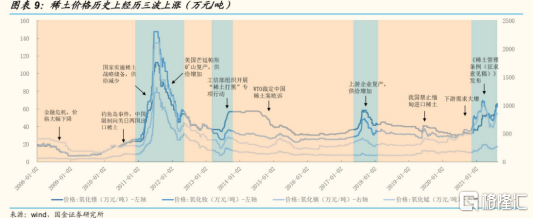

今年7月初開始,稀土板塊迎來了一波強勢的上漲行情。稀土指數兩個月內累計漲幅逾150%,稀土龍頭公司北方稀土的累計漲幅則突破了190%。

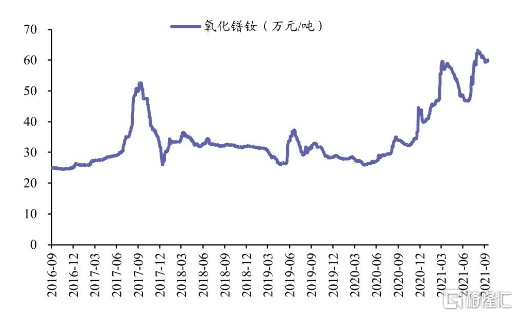

稀土大漲行情背後是價格的變化。今年以來,稀土主流產品鐠釹、鋱、鏑等價格創下近10年新高。9月,輕稀土氧化鐠釹價格已逼近60萬元/噸,年內漲幅已經達到46%;中重稀土氧化鋱和氧化鏑則分別突破800萬元/噸、250萬元/噸。

政策利好助推、市場對於未來新能源的展望預期、疊加國際貿易緊張等諸多因素,共同造就了這波大漲行情。

01

稀的價值,土的價格

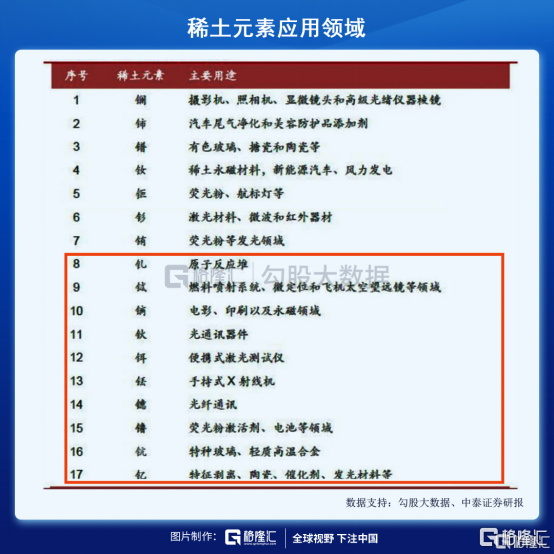

在製造業中,稀土被譽為“工業味精”。因為光、電、磁、超導、催化等物理性能優異,稀土加持之下,工業產品的性能能夠得到很大的提升。也因此,稀土被諸多國家視為戰略級的資源。

(圖中圈出為17種稀土元素)

稀土又分為重稀土與輕稀土。釤、銪、釓等重稀土元素主要應用於軍工、核反應堆等高精尖領域,相較於輕稀土用量較少。而用量更多的輕稀土元素如鐠、釹等則被廣泛應用於永磁材料、石油化工、玻璃陶瓷等領域。

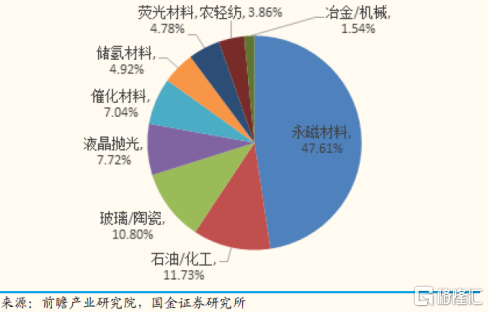

其中,永磁材料幾乎佔據下游用量的半壁江山,也恰恰是稀土在這一領域的大量應用,為其日後得到資本市場熱捧埋下伏筆。

在中國,稀土是能夠給國民帶來民族自信的資源。一是因為中國稀土儲量豐富元素齊全,二是因為中國掌握了世界上最為先進的稀土分離技術。

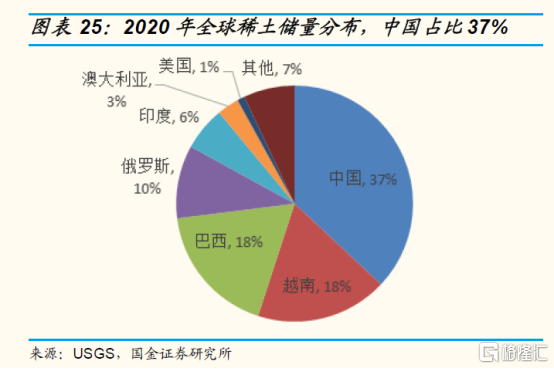

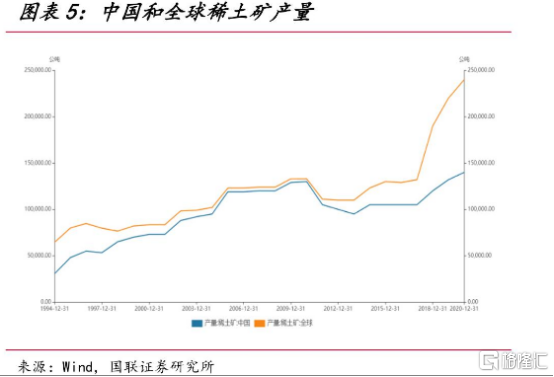

從儲量上來看,美國地質調查局數據顯示,2020年全球稀土儲量為1.2億噸,中國儲量最大,為4400萬噸,佔比達37%。產量上,2020年全球稀土產量達到24萬噸,中國以14萬噸的產量佔比58%。

1975年國內稀土分離技術得到突破後,中國剛迎來改革開放。對外出口稀土成為了一種常見的創匯手段,國內稀土開始被瘋狂開採。低成本,高利潤,無數私營企業一頭扎進稀土開採這座掘金場,希望從中獲取發家致富的機會。

據統計,上世紀80年代初,國內單一稀土產量為20噸左右,2006年這一數字已經突破8萬噸,飆漲約4000倍。甚至在2006年至2010年,國內稀土礦產量已經佔據全球總稀土礦產量的90%。而這些產出的稀土供應了全球80%的稀土用量。

稀土礦開採出口進行得如火如荼,一系列問題也接踵而至。首先是低價競爭問題。過多的開採者造成惡意競爭,將稀土的價格降低到了白菜價。

1990年至2005年,稀土礦石的價格從11700美元/噸跌至7430美元/噸,國際單一稀土的價格下降了30%至40%。

這一邊,稀土被賤賣;另一邊,日本、美國等發達國家卻開始封停自己的稀土資源,大量囤積進口來自中國的稀土礦。90年代,美國關閉了自己境內最大的芒廷帕斯稀土礦。而鄰國日本,則據傳囤積了近三十年使用量稀土礦石,這些礦石大部分進口自中國。

珍貴的戰略資源被低價賤賣或許還不是最令人痛心疾首的,更無奈的是,國際上稀土相關產品專利上的封鎖。

美日兩國曾於同一年先後發現釹鐵硼磁體,並切分了美、日、歐洲的進口市場。只要中國出口釹鐵硼磁體進入這些市場,就必須要交專利費,甚至存在被卡脖子的風險。

只能出口低價出口原料,再進口以此原料製成的高附加值工業產品,怎麼聽,都不是一筆劃算的買賣。更不用提開採稀土帶來的環境污染問題。

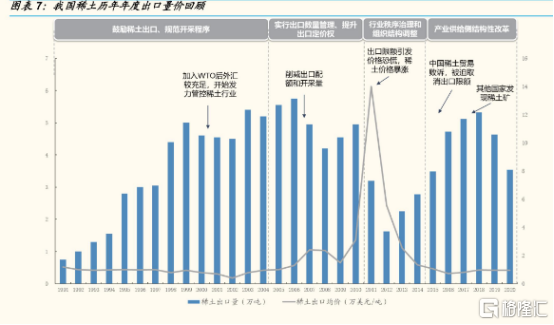

自加入WTO後,中國通過加工低端製造產品更好地融入到世界貿易的洪流中,低聲下氣靠出口原料賺取外匯的日子可以吿一段落。2005年後,國家實行稀土出口配額,以提升稀土出口的議價權。

2005年至2010年,國內稀土出口配額由6.56萬噸減少至3.03萬噸,下降了 53.8%;稀土出口量則平均每年下降6萬噸,出口均價提升了210%。

中國限制稀土出口讓美日等長期依賴中國稀土資源的國家感到不安。2012年,美國、日本、歐盟聯合在WTO對中國提出限制中國出口的貿易訴訟,中國敗訴,被迫取消出口配額。稀土出口價格又迅速回落。

02

等一個風口

縱觀歷史上稀土價格的漲跌起落,多與供給變化有關,這些變化又多依賴於政策。沒有高附加值工業產品需求的支撐,稀土的價格就像是無根浮萍,長期處於低迷狀態。縱使稀土有“稀”的價值,卻也只能賣出土的價格。

這也是稀土板塊多年來在二級市場遇冷的重要原因,僅隨政策導致供給變化的週期板塊,市場並不青睞。

7月初,在工業和信息化系統產業政策與法規工作視頻會議上,工信部副部長王江平表示,要推動《稀土管理條例》儘快出台。按照以往情況,這次政策信號或許不會讓稀土在二級市場有如此迅猛的增勢,但由政策導向轉為需求導向的底層邏輯發生變化卻能讓資本市場信服。

中國的稀土想要發揮自身的價值,缺一個需求風口帶動。如今,這個風口來了,就是時下大熱的新能源。

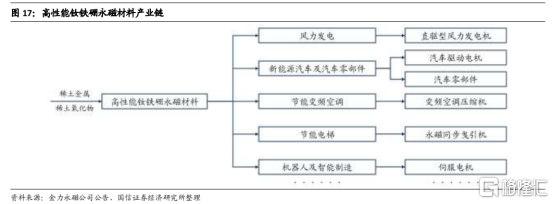

稀土和新能源之間的聯繫,與前文中提到的稀土永磁材料有關。作為稀土下游用量最大的材料,稀土永磁被廣泛應用於新能源汽車的驅動電機與直趨型風力發電機中,尤其是高性能的釹鐵硼材料。

這種由鐵、稀土元素釹和硼組成的釹鐵硼磁鐵晶體在磁化後,其磁性受外界磁場、温度等干擾因素影響較小,可以保持長久穩定,俗稱“萬磁王”。同時,因為元素儲量較為充足,其成本也更為低廉。

今年7月,特斯拉Model Y宣佈降價,降價同時,Model Y將此前使用的三相異步電機換成了成本更低的國產永磁電機,而Model 3也將在不久後改為使用永磁同步電機。

高性價比的國產永磁電機讓馬斯克真香了,這種真香定律在新能源汽車行業或許還將繼續。隨着上半年需求的爆發,新能源汽車將成為稀土永磁最大的增長引擎。

據乘聯會數據,8月新能源乘用車零售銷量達到24.9萬輛,同比增長167.55%, 環比增長12.0%。1-8月新能源車零售147.9萬輛,同比增長202.1%。

在新能源汽車需求持續高速增長的態勢下,釹鐵硼的需求量也將提升。國金證券預計,2023年全球新能源汽車對釹鐵硼的需求量為36841噸,年複合增長率將達到56.32%,佔比也將從2020年的15%上升到2023年的26%。

國內稀土永磁企業也順勢擺脱出口限制轉而內銷。比如國內的兩家稀土永磁材料龍頭中科三環與金力永磁,已經成功打入特斯拉的供應鏈。

新能源風口下,稀土永磁另一個高前景度領域是風電發電機。國家能源局最新數據顯示,截至8月底,全國風電裝機容量約3.0億千瓦,同比增長33.8%。如果按照去年《風能北京宣言》中提及的保證年均新增裝機量在50GW以上,2025年後年均新增裝機容量不低於60GW的目標,未來全國的新增風電裝機量也將有非常大的增長空間。

03

國際角力場

稀土下游需求有爆發之勢,素來是國際上兵家必爭之地的原料供給端,各國也在加足馬力佈局。

此前在原料端吃了太多虧的中國,近年來在稀土資源供給上的改革管理也愈加大刀闊斧。

上游端進行供給側改革,整合稀土資源,結束之前散亂的現象。

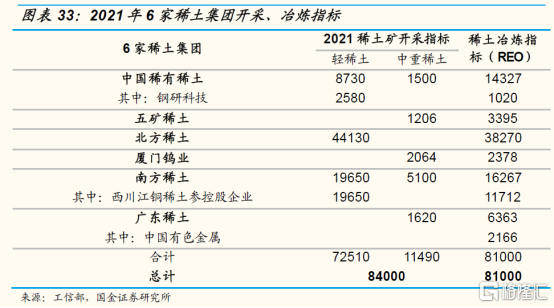

2019年,國內形成具有開採和冶煉權的南北六大稀土集團,每年由政府分配份額。其中,坐擁內蒙古白雲鄂博稀土礦的北方稀土擁有今年最多的稀土開採和冶煉指標,江西省贛州市人民政府旗下的南方稀土集團、中國鋁業集團旗下的中國稀有稀土集團分列第二、第三位。

正因南方稀土與中國稀有稀土擁有國內較多的稀土開採冶煉指標,昨晚,當五礦稀土公佈正與中國鋁業集團、贛州市人民政府籌劃戰略性重組時,不少網友認為這是強強聯合,並且有可能誕生“稀土航母”。

如若此次戰略重組成功,南方稀土與中國鋁業的開採份額將併入五礦稀土,尤其在中重稀土領域,基本實現了80%以上的整合。國內中重稀土資源的開採與冶煉集中度將進一步提升,同時提升的,還有國內稀土資源的議價權。

屆時,國內的稀土資源供給可能會形成“北有北方稀土,南有五礦稀土”雙寡頭格局。這對於五礦稀土而言無疑是重大利好,但對其他規模較小的稀土集團也意味着競爭力削弱。

此外,工信部今年1月公開徵求對《稀土管理條例(徵求意見稿)》的意見,除了對稀土指標進行管理外,還加大了對之前屢禁不止黑稀土產業鏈的打擊力度。加之,國內限電、環保督察等內部因素,國內稀土供給趨緊。

不過,面對國內對稀土資源管控趨嚴,國外在稀土資源上也希望能夠擺脱對中國的依賴。

去年10月,美國總統特朗普正式簽署《結局依賴外國關鍵礦物對國內供應鏈構成威脅的行政命令》,旨在保護並重構美國礦物國內生產供應鏈,以專門應對中國等國外敵手的威脅。

在簽署命令的前一年,甚至揚言要收購格陵蘭島,而這座島上有一座儲量超過1億噸的稀土礦。不過,特朗普並沒有氣餒,轉向盟國加拿大和澳大利亞尋找稀土礦。拜登上台後,也沒有放棄特朗普關於稀土的政策。

同樣滿世界找稀土礦的還有日本,越南、蒙古、澳大利亞都是日本的調查地。早年間從中國進口屯礦的行為並沒有減少日本對於稀土資源的焦慮,在2010年,日本就與澳大利亞Lynas集團就達成了長期供應協議,目前已供應日本30%的稀土用量。

在稀土儲量上,國內稀土儲量已經從2009年的50%降至2020年的37%,巴西與越南合計儲量已達到36%,逼近中國。

為了保護國內稀土資源,在國內稀土資源配額的情況下,中國也開始從海外進口稀土礦。其中,緬甸目前是國內重要的中重稀土進口來源地,美國是輕稀土主要進口來源地。

但海外局部的熱點衝突、反覆的疫情、日益高漲的集裝箱海運費用,也都在加劇稀土資源供應的緊張。

9月7日,緬甸政治局勢突變,民盟組建的影子政府“民族團結政府”突然宣佈對軍政府開戰,引發了全球對於重稀土供應的擔憂。去年,緬甸的稀土產量達到3萬噸、佔全球總產量的12%,排名世界第三。

04

結語

在以資源稀缺為籌碼,大國博弈為底色的牌局上,中國此前曾手握一張王牌——稀土,卻因為沒有規則上的話語權,無法打出這張牌,發揮它應有的價值。

能源變革風口到來,作為上游原料的稀土或有實現彎道超車的機會。不過,稀土價格仍由供需雙方決定,近期新能源汽車缺芯或對下游需求有一定影響。加之稀土股經歷兩個月爆炒後,估值已經來到較高位置,似有回撤勢頭。如果不小心,亦有可能成為下一個鋰礦板塊。

More Content