先是霍尊因個人醜聞退出《披荊斬棘的哥哥》;隨後,張雨綺發文控訴芒果TV惡意剪輯,要退出《女兒們的戀愛4》;緊接着,《天天向上》的主持人錢楓又被指控性侵。

按下葫蘆浮起了瓢,這一波又一波洶湧而來的輿論,將三個節目背後的芒果超媒送到了風口浪尖。

作為上市公司中唯一盈利的視頻平台,芒果超媒在八月底時發佈了一份不錯的半年報,但資本似乎並不買賬。芒果超媒股價從年初的最高點至今已下跌約52%,總市值縮水近855億元。

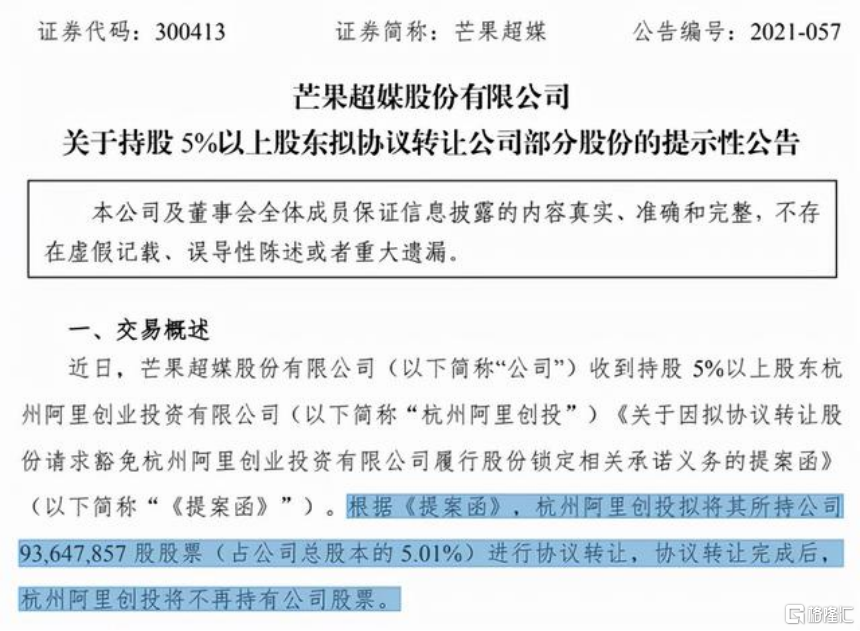

昨天晚間,芒果超媒公吿,杭州阿里創投擬將其所持公司5.01%股份進行協議轉讓。協議轉讓完成後,杭州阿里創投將不再持有公司股票。

不過,似乎是利空消息的落地,亦或是在當前的行業監管政策背景下,阿里選擇退出芒果超媒,一定程度上,減少了芒果超媒的不確定性,或許更符合上市公司利益。

畢竟,市場本身對不可預期有着近乎天然的擔心。使得今日芒果超媒股價意外暴漲了近7%,收盤報44.16元。

都説有人的地方就有江湖,江湖是非多,何況是娛樂圈。最近,藝人翻車事件屢見不鮮,之前,80多位芒果TV藝人還簽署了“藝人藝德承諾書”,但後續仍舊負面消息不斷。

一個又一個的負面熱搜背後,這次的減持後能助力芒果超媒走出股價持續下跌的困境麼?

01 綜藝一枝花

芒果TV最為人津津樂道的就是它的綜藝。無論是《乘風破浪的姐姐》還是最近熱播的《披荊斬棘的哥哥》,此前大熱的《爸爸去哪兒》等等,隨便拿出一個來,都是爆款。

脱胎於湖南廣電、有着“電視湘軍”基因的芒果TV,也算得上“富二代”。畢竟,湖南廣電在綜藝節目製作上可是“老前輩”。在一個接一個爆款節目身上,芒果TV嚐到了被偏愛的幸福滋味,開始在綜藝節目這個方向上越走越遠。

2020年6月12日,《浪姐》第一季播出,火爆程度超預期,受此刺激,芒果超媒股價一路高歌猛進,屢創新高。這種熱度一直持續到2021年1月22日,芒果超媒股價最高衝到92.84元,總市值達到1719億元,較《浪姐》上線前漲了75%。

1月22日,正好是《浪姐》第二季上線的日子,也是芒果超媒股價觸頂,開始回落的日子。這種跌勢一直持續到現在還沒停止,甚至比浪姐沒上線之前還低。

在這趟超級震盪的過山車裏,很多人並沒有撈到好處,反而可能因為中途興奮扒車而損失慘重。這不僅限於小散户,就連大機構也被套。

芒果超媒發展的過程中需要錢,於是在2020年底協議轉讓股份,阿里旗下的阿里創投接手。恰逢芒果超媒正火的時候,轉讓價自然不會很低,每股66.23元,阿里創投拿到了9365萬股,花了62億元,獲得了5.26%股權,成為芒果超媒第二大股東。

如今,時間才過去9個月,阿里創投昨日就宣佈清倉退出芒果超媒,這無疑是割肉式清倉。若以昨日芒果超媒收盤價41.31元計算,阿里將虧掉37.6%,損失超23億元。

事實上,在轉讓股份獲得現金之前,芒果超媒其實已經有了向特定對象發行A股股票融資的計劃,只是這種融資手段需要證監會審批,程序比較複雜,直到2021年8月12日才落實。

這次,發行股份9034.33萬股,募集資金總額近45億元,平均每股股價是49.81元。認購的機構團很豪華,包括中移資本、中歐基金、興證全球基金。其中,中移資本是中國移動的全資子公司,它一家就獲配了30億元。

中移資本2019年5月就曾通過認購的方式成了芒果超媒第二大股東,阿里創投進入後,它被擠到了第三,這次認購後,中移資本又成了第二大股東,持股比例7.01%,阿里創投被擠到了第三,持股比例5.01%。

比起阿里創投,中移資本兩次認購的價格要相對低很多,第一次的認購價是34.93元,第二次的認購價是49.81元。目前來看,只有第二次算是暫時被套了。

不過話説回來,至於阿里創投退出後,誰來接手的問題,據專業人士分析,在現行政策環境下,綜合考慮本次協議轉讓體量,此次受讓方大概率為戰略性長期持股的國有主體。芒果超媒或將進一步強化國資國企“身份”,增強新監管形勢下的市場競爭力。

02 市場在擔心什麼?

有大財團、大基金捧場,有好的業績,可芒果超媒為什麼不能像其他績優股那樣反彈起來,甚至創新高呢?這是最讓人疑惑的地方。

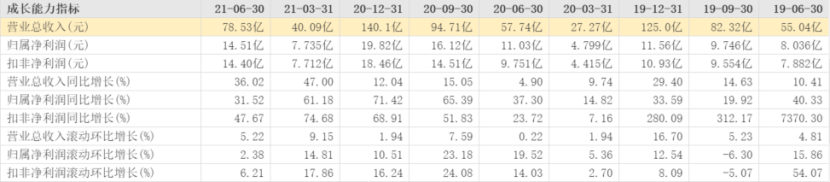

中報數據顯示,2021上半年,芒果超媒營收78.53億元,同比增長36%,是近幾年裏增幅最高的。淨利潤14.51億元,同比增長31.52%,雖然增幅不及前兩年,但也不慢。

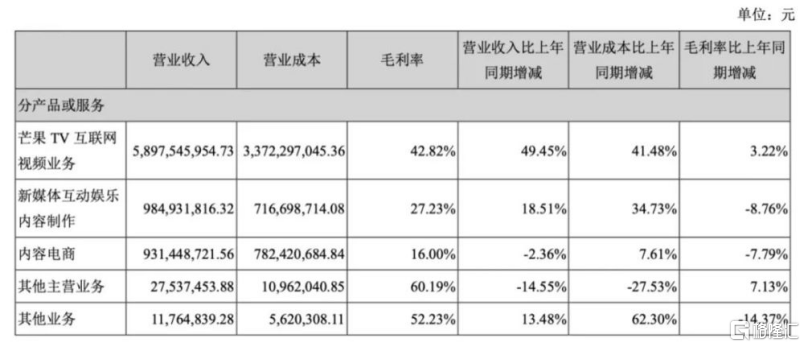

分產品和服務看,芒果超媒主要有三大塊業務:芒果TV互聯網視頻業務、新媒體互動娛樂內容製作和內容電商。其中,芒果TV互聯網視頻業務上半年收入58.98億元,同比增長49.45%,成為拉動公司業績的主要動力。

具體來看,芒果TV互聯網視頻業務又包括廣吿、會員及運營商業務。先説廣吿業務,2021年上半年,芒果超媒廣吿業務收入31.42億元,同比增長74.75%,遠遠好於其他業務。這其中貢獻最突出的就是《浪姐2》,它創了上半年單項目招商金額之最。

接着説會員服務。今年上半年,芒果TV會員收入為17.45億元,同比增長23.05%,而在去年同期,其會員收入的同比增速達80.4%,會員收入增速明顯放緩。

芒果超媒在財報中解釋稱,公司會員收入增速有所放緩,主要是由於去年同期在《下一站是幸福》《錦衣之下》等熱播劇集拉動下,會員收入增速的基數較大。

此番解釋合理,但同時也暴露出網絡視頻平台的業績不確定性,爆款內容是會員增長的根基。雖説爆款內容能夠拉動會員增長,但以愛奇藝、騰訊視頻、芒果TV為代表的長視頻平台,付費會員增長緩慢已經是不爭的事實。

影視娛樂行業本身屬於“注意力經濟”,對視頻平台而言,會員付費收入是衡量一個平台吸引力的指標,芒果TV會員收入增速下降反映的是整個長視頻行業會員增長進入“存量階段”。

本來,去年芒果TV的爆發讓資本看到了不一樣,但今年再看,這種好勢頭似乎又要戛然而止了。事實上,前三大長視頻平台的情況也是這樣的。因為採購版權太燒錢,視頻平台多年來都是在虧損經營,區別只是虧損在收窄而已。

此外,從目前的整個國家治理演藝圈和粉絲的風向來看,力度和手段都是前所未有的嚴厲。

旗下如此眾多的綜藝節目,請了那麼多的明星,難保不會再有什麼明星“翻車”事件。一旦再出現類似吳亦凡、霍尊、錢楓的事情,對節目乃至整個芒果超媒都將是一種災難。

加上此前新華社通過發佈《宣揚暴力、靈異,變味的“劇本殺”引擔憂》,要追溯“劇本殺”的火爆,芒果TV綜藝《明星大偵探》的助推不可忽視。如此多的利空消息疊加之下,芒果超媒股價持續走低,這些自然不會讓人感覺意外。

此前就有業內人士表示,目前傳媒公司正面臨業績和政策的雙重打擊,一方面疫情影響下業績復甦乏力,另一方面強監管政策之下,行業格局正在重塑。在這種情況下,儘量不要參與傳媒板塊的定增。如果要參與,一定要特別關注公司的業績穩定性和潛在的監管風險。

03 尾聲

作為一家娛樂企業,芒果超媒顯然也意識到了自身對於綜藝節目以及明星流量紅利的依賴,所以目前其正力圖從旗下的影視劇、小芒電商及優質IP產品等渠道拓展新業務,開啟多元化盈利的路線。

整體而言,從企業運營,特別是財務角度來看,芒果超媒已經可以執行業牛耳,是毫無疑問的行業“第一梯隊”。但從用户規模、會員訂閲數、月活用户數等等參數指標,以及內容業務的均衡性來看,芒果超媒距離行業“第一梯隊”,尚有不少短板。

所以,芒果超媒的賽道價值、盈利增長點、護城河到底是什麼?或許,這才是資本進出的最底層邏輯。

More Content