本文來自格隆匯專欄:靳毅,作者:靳毅團隊

報告正文

1、美國通脹預期出現鬆動

今年以來,我們持續跟蹤美國通脹情況。我們曾指出,美國本輪通脹的背後元兇是供需瓶頸,是實體經濟正在遭受的供應鏈緊張問題,也是勞動力市場面臨的招工難問題。

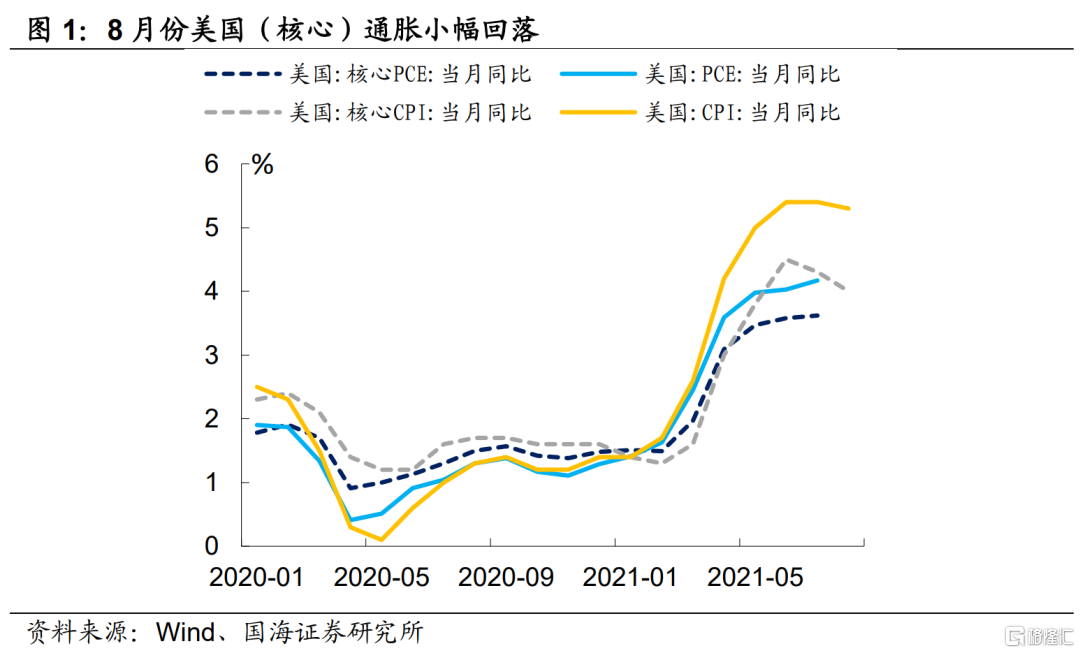

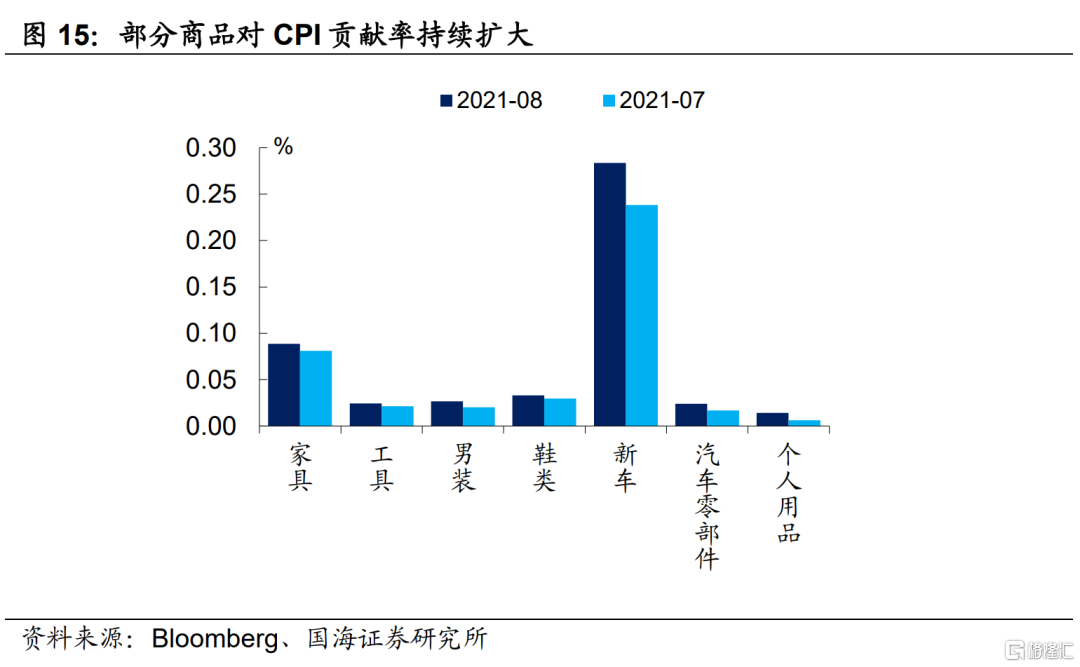

8月份CPI數據出爐,CPI同比增速錄得5.30%,較7月份下降0.10個百分點;核心CPI同比增速錄得4.00%,較7月份下降0.30個百分點。通脹雖高位運行,但是超預期地出現了一定程度的回落,通脹真的開始消退了嗎?

2、鮑威爾的通脹“暫時論”

8月份,鮑威爾在年度央行會議上再次強調當下美國通脹的“暫時論”。有五大理由支撐美國正在經歷的通脹是暫時性的:

(1)本輪美國通脹是結構性的。不同於1970年代的大通脹,本輪美國通脹並非“大水漫灌”,漲價現象出現在那些受疫情影響最重的行業,在經濟恢復的進程中這些商品的需求恢復最快,漲價也最快;

(2)通脹上漲最快的時候已經過去。二手車輛和其他耐用品價格已經穩定,耐用品漲價因素已經很難成爲推升通脹繼續走高的原因;

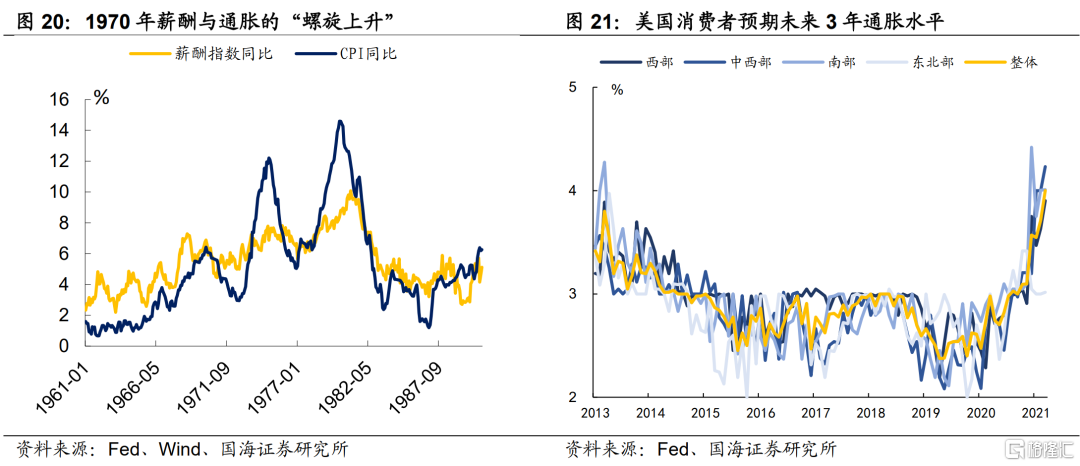

(3)暫時看不到工資和物價的螺旋上升。薪酬水平雖然在上升,但是尚未能快過生產速率和通脹,以至於“工資物價螺旋上升”的現象尚未發生。未來,這一點還需要持續跟蹤;

(4)通脹預期穩定。通脹預期並沒有像通脹漲的那麼快,預示着家庭、企業以及市場參與者都堅信目前的高通脹不會長久維繫;

(5)世界範圍內難以出現高通脹現象。世界人口老齡化和科技發展的全球化正在壓低價格,這種趨勢很難反轉,難以爲高通脹環境提供土壤。

針對第一點和第二點理由,的確是美國本輪通脹展現出的不爭事實。從疫情爆發到現在,美國通脹大概經歷了三個階段,每個階段都由不同的商品價格上漲推升,從疫情剛出現時的搶購潮推升食品價格,到今年上半年原油價格受去年“宇宙坑”的影響而飛速上漲,再到6月份出現的二手車價格大幅上升推動CPI上漲。

伴隨能源價格的逐漸穩定,通脹上漲最快的時間也已經過去。但是,這是否意味着不會出現新的漲價因素,進而推升通脹?與此同時,在勞動力市場供不應求的格局下,“薪酬物價螺旋上升”是否會出現?以及房租漲價一直以來也是市場對通脹“暫時論”產生質疑的主要原因,房租上漲是否會繼續推升核心通脹?接下來,我們將就以上問題展開簡要討論。

3、8月通脹數據的背後

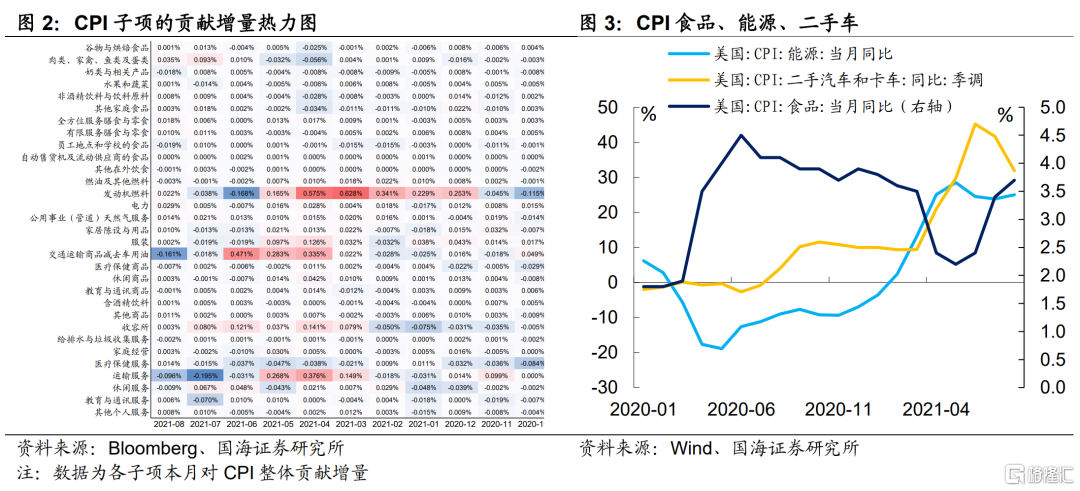

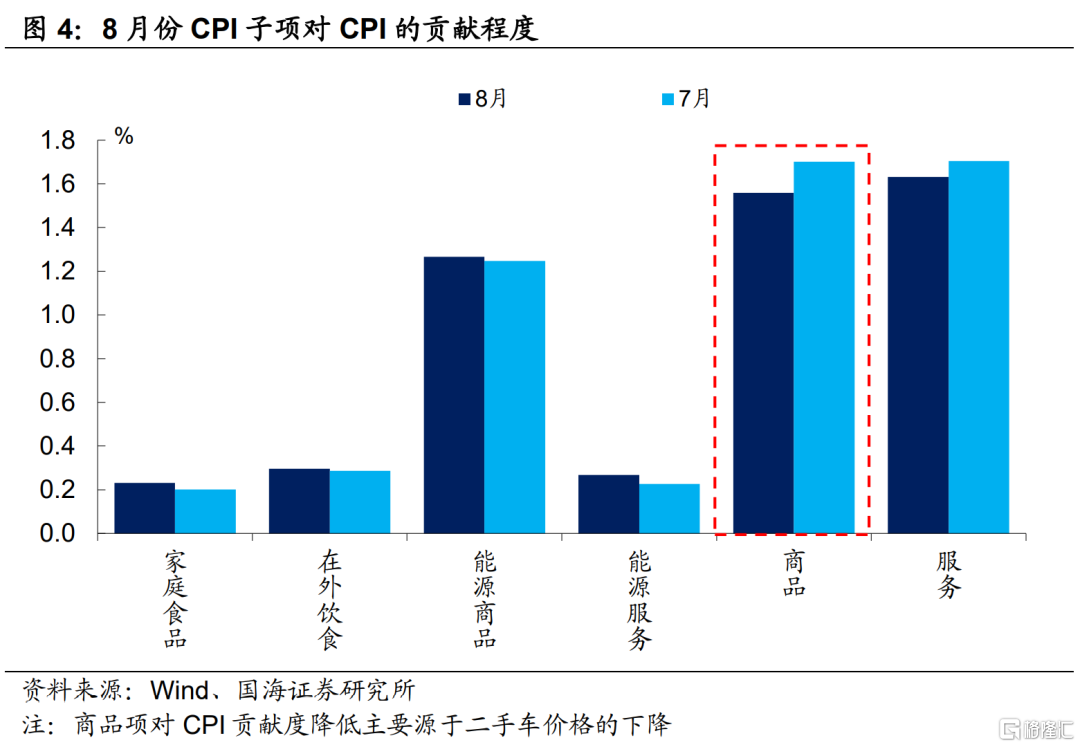

8月份美國CPI數據公佈後,我們對照鮑威爾的邏輯是否得到兌現。如同鮑威爾說的一樣,美國通脹上升最快的時候已經過去,8月份對CPI影響最大的是二手車價格的下降,但是,能源價格同比增速再次擴大也是值得關注的問題。

3.1疫情擾動,出行需求下降

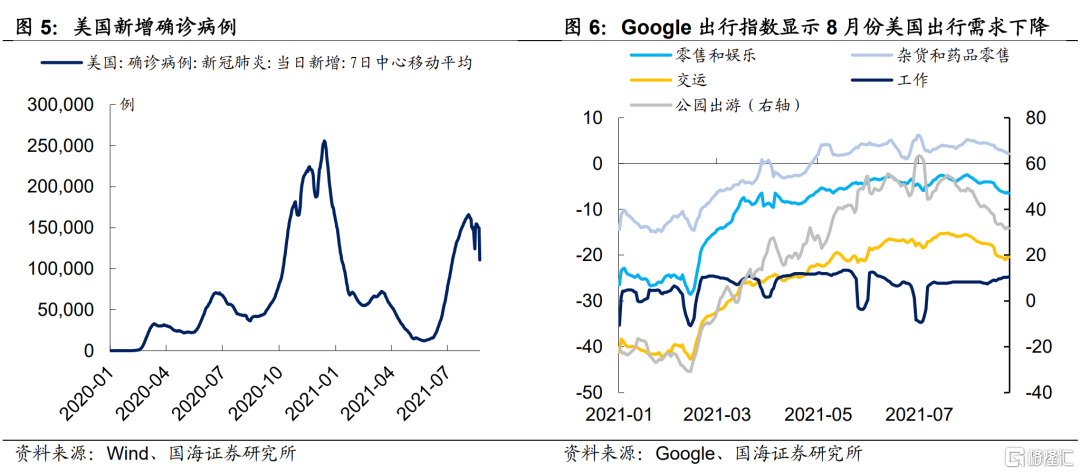

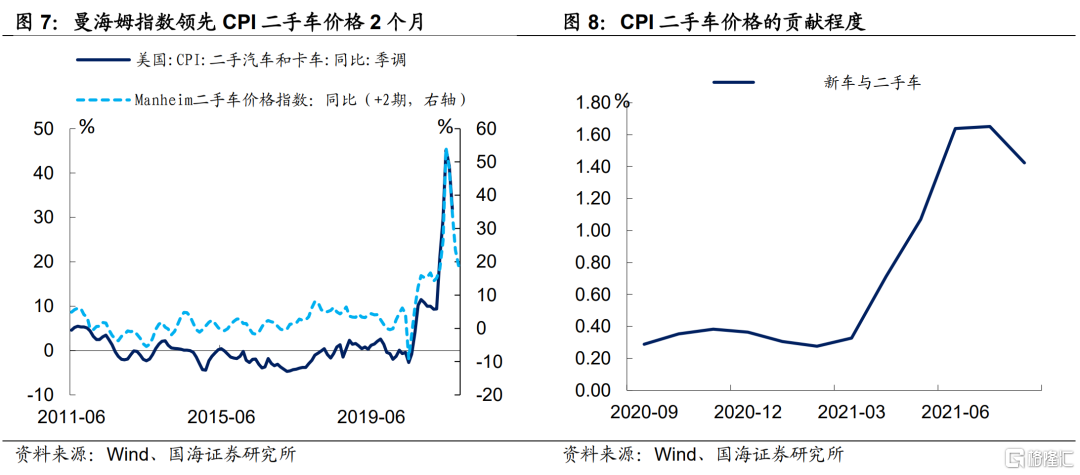

我們曾指出,6月份推升美國通脹高行的主要因素是二手車價格的上漲。8月份,美國受Delta疫情散發影響,以及夏季出行高峯季臨近尾聲,美國出行需求大幅下降,是二手車價格大幅度回落的主要原因之一。

曼海姆二手車指數領先CPI二手車價格同比增速2個月左右,自6月份抵達高點後,已經有所回落。根據目前數據來看,未來2個月CPI二手車價格項有進一步回落空間。

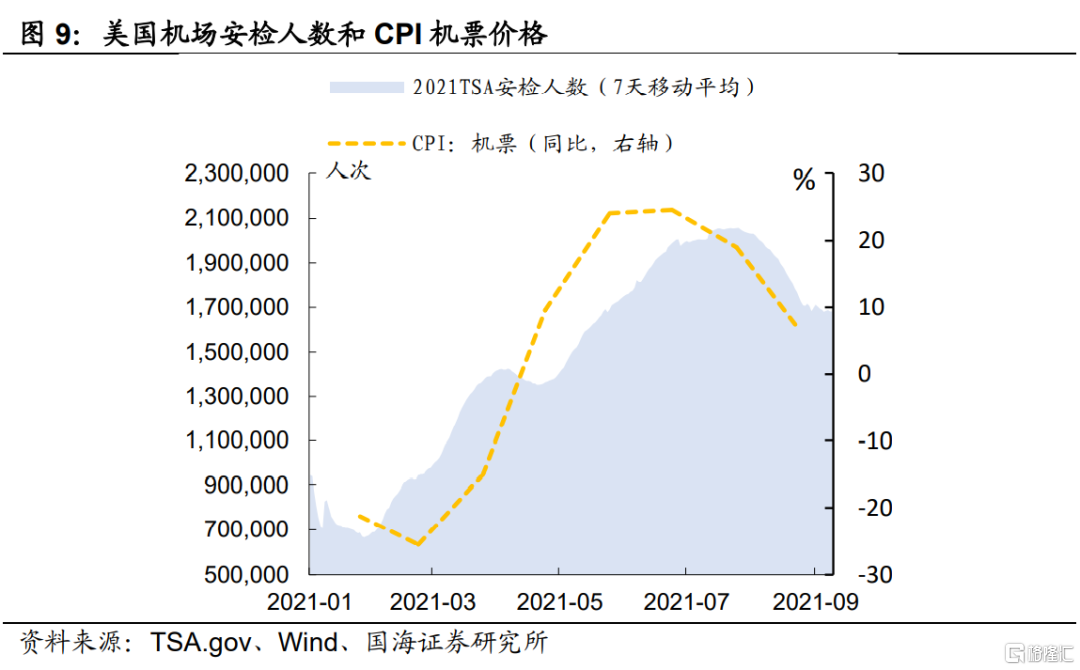

與此同時,出行需求的下降也使得以機票價格爲代表的出行相關項價格受到了一定程度的衝擊。從美國TSA機場安檢人數來看,8月份受疫情影響,機場安檢人數大幅下降,表面美國居民在8月份的出行需求下降,從而也使得CPI產生了一定的下行壓力。

3.2能源擔擾捲土重來

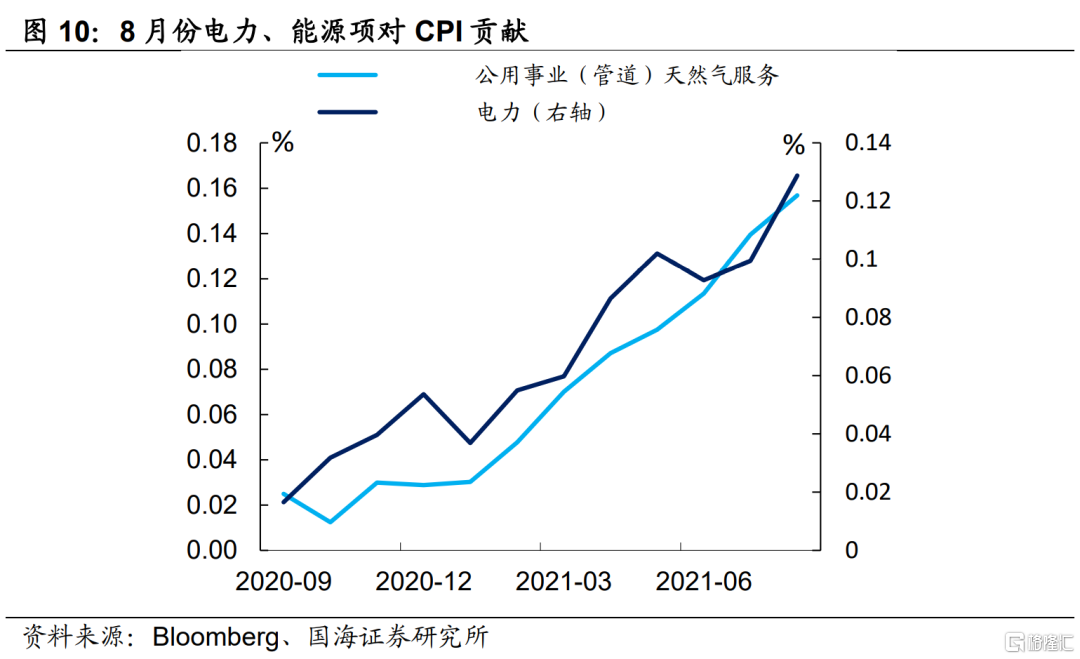

除了出行相關項的價格下降外,8月份的價格數據中也能看到一些項目的價格小幅上漲,其中,能源價格的擾動再一次出現。8月份颶風艾達的侵襲造成了美國南部海灣的油井停工停產,從而推升了以電力爲代表的能源服務相關項的價格增長。

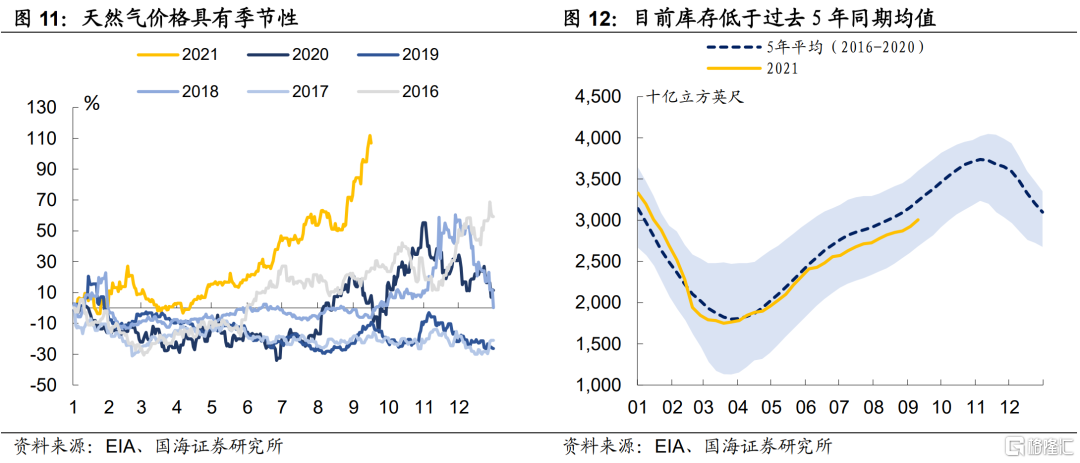

不同於今年年初由原油推動的通脹,這次能源“捲土重來”的壓力來自於天然氣。美國天然氣需求具有季節性,通常而言,夏季至秋季是天然氣開採的累庫期,用於應對冬天的用電高峯。受颶風影響,今年累庫進程受到顯著影響,天然氣庫存顯著低於過去5年均值。這意味着,今年冬天美國的電力使用環境更易受到極端天氣的影響,從而對CPI上行有潛在威脅。

4、決定通脹的三大關鍵勝負手

8月份的價格數據很大程度上受到了疫情的擾動,現在判斷美國通脹拐點以現或許爲時過早。我們依舊認爲,通脹繼續大幅上漲的可能性不高,但是短期內也難以下行。四季度,仍有三大因素將左右通脹的走勢。

4.1供應鏈能改善嗎?

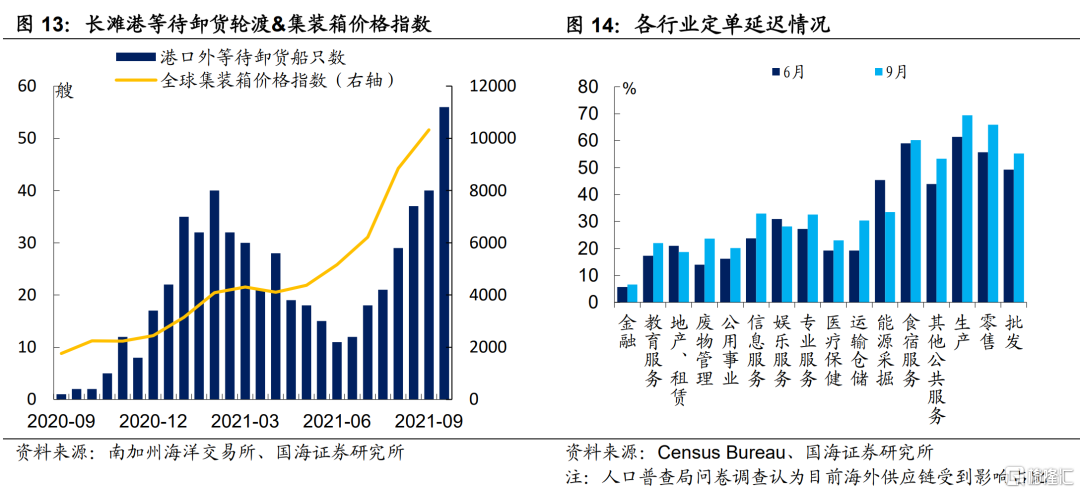

後疫情時代對現代供應鏈的考驗格外嚴峻。供應鏈緊張的問題從今年年初以來就一直沒有得到妥善解決,疫情後美國各大港口出現了超負荷的運載狀態。8月份颶風侵襲使得南部的港口“雪上加霜”。以受颶風影響較小的西部長灘港口爲例,8月份供應鏈的狀況也在變遭,大量貨輪在港口外等待卸貨,集裝箱處於一箱難求的境地。

造成供應鏈吃緊的原因主要有二:一方面,疫情導致港口出於安全考慮縮短工作時間;另一方面,大量的訂單造成了港口停靠輪渡的超負荷。港口卸貨時間加長,導致運輸成本大大增加,壓降了企業利潤率,如果供應鏈持續緊張,企業將出現較大漲價壓力。目前,部分商品仍有持續漲價的趨勢,對CPI存在一定的支撐作用。

4.2薪酬物價螺旋是否會出現?

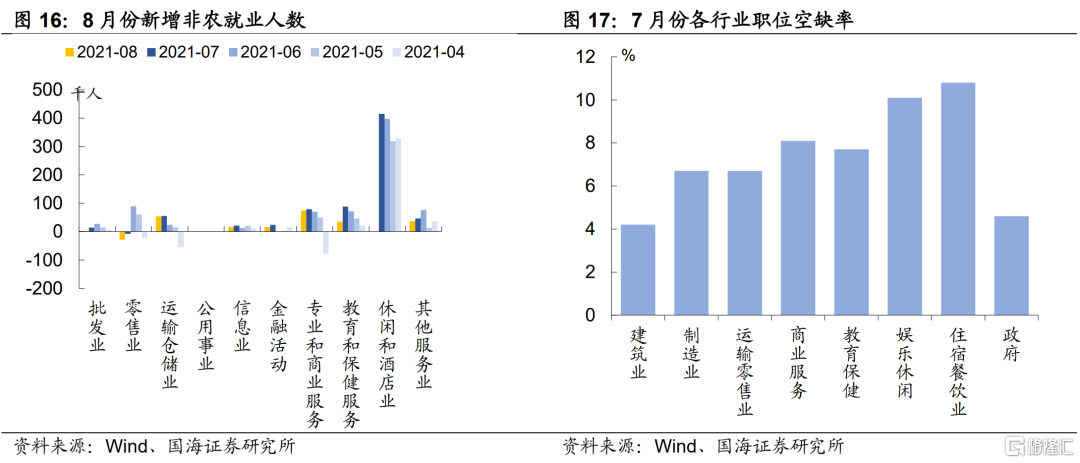

供給瓶頸不僅出現在貨運上,勞動力市場也面臨供不應求的尷尬局面。我們認爲,薪酬價格的現象或許在某些行業上已經有所體現。8月份美國勞動力市場的恢復進程差強人意,就業形式最嚴峻的行業依舊集中在娛樂休閒和住宿餐飲等接觸性服務業。

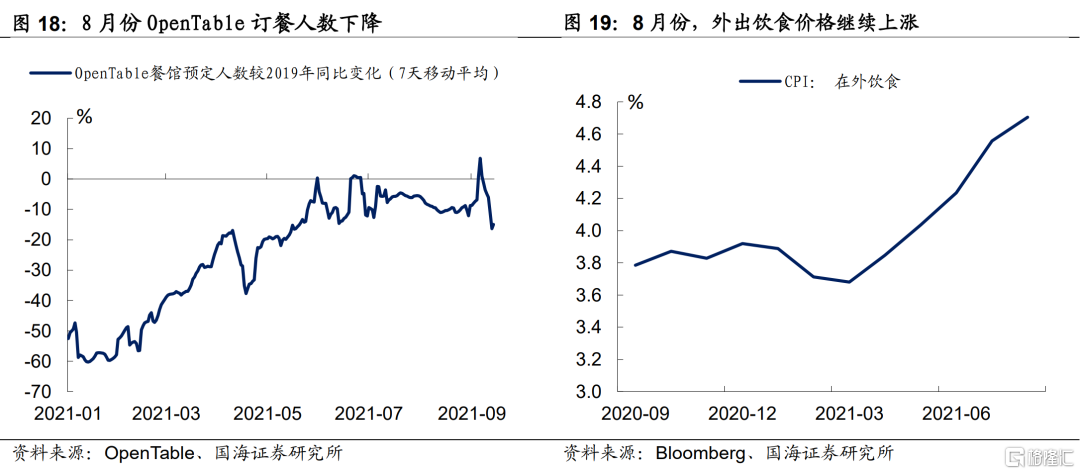

在勞動力缺口持續擴張的格局下,服務業漲薪幅度顯著,漲價現象或許已經開始向餐飲消費進行傳導。8月份,受疫情影響,外出就餐人數下降,而外出餐飲的價格漲幅仍在擴大,這或許表明前期餐飲業招工難導致的薪酬漲價因素,以及美國國內供應鏈緊張等問題,正在造成餐飲業運營成本上升,從而向消費者進行傳導。

實際上,1970年代大通脹時期曾出現過薪酬與通脹螺旋上升的現象。近20年來,薪酬物價的螺旋上升效應有所減弱,主要是因爲2000年以來美國工會率的逐步降低,僱員因擔心被其他薪資要求更低的勞動力替換,從而導致僱員整體議價能力下降。

但是,通脹預期依舊非常重要。自從1970年代起,美聯儲就逐漸意識到了通脹預期管理的重要性,如果消費者預期價格會上漲,則會提前消費,或者向僱主要求更高的薪資回報,進而推升通脹。而8月份紐約聯儲的消費者通脹預期再度創下新高,對薪酬物價的螺旋上升也有所支撐。

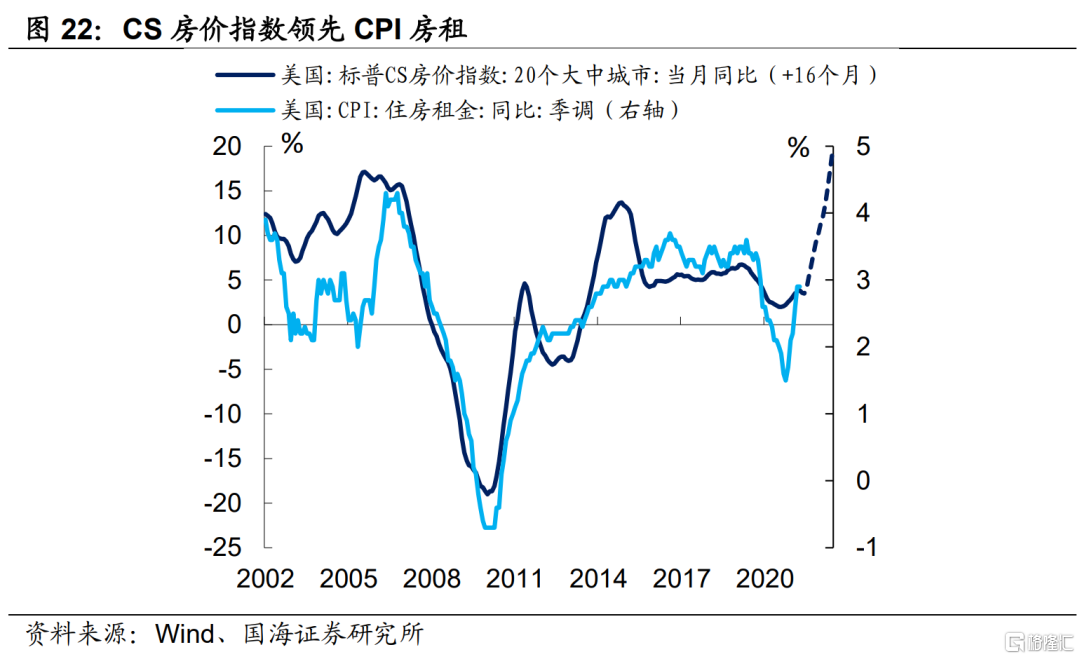

4.3房價對通脹的穩定輸出

我們曾指出,房價向房租價格滯後傳導的關係。根據6月份的CS房價指數顯示,美國房價依舊在上升通道之中,與此同時房租價格也在持續悄無聲息地上升,對CPI產生“持續輸出”。

通過對過去房價指數和住房租金同比增速的擬合,根據測算,至明年10月份,房租項還將對CPI和核心CPI產生0.20個百分點的拉動,這也是我們認爲,通脹在短時間很難下行至美聯儲長期目標通脹率的主要原因之一。

綜合來看,撇去個別項目的價格擾動,供應鏈問題和房價持續上漲因素都將是支撐美國通脹高位運行的“基本盤”,短期內美國通脹數據或難以快速下行。一旦美國通脹持續性地高於美聯儲設定的長期平均2%的通脹目標,那麼美聯儲將很有可能早於市場預期,提前開啓加息。

風險提示:疫情反覆,美聯儲貨幣政策超預期維持寬鬆。

More Content