本文來自:中國金融四十人論壇

與發達經濟體相比,我國養老金融體系存在短板。一是二、三支柱發展滯後,一支柱可持續性存在隱憂;二是個人養老金體系亟待起步,涉及複雜的系統性工程,僅靠常規化推進難以與我國人口老齡化速度相匹配;三是商業銀行在養老金融體系中參與程度低,從儲蓄向養老資產轉化渠道不暢。

要特別指出的是,商業銀行憑藉廣覆蓋和高信賴的特點,具有開展養老金融業務的天然優勢,其普惠性特徵與養老金融天然契合,且商業銀行專業性強,是優選養老資產的最佳平台和載體。

但目前商業銀行在養老金融業務的優勢未得到充分發揮,面臨養老服務職能相對分散、養老客羣經營與服務能力有待提升、養老金融產品缺乏競爭力、養老服務及養老產業的全鏈條支撐不夠、對農村養老金融服務的資源投入不足的五重挑戰。

對此,應充分發揮商業銀行參與養老金融體系建設的主力軍作用,積極探索將銀行養老金融產品全面納入養老支柱,同時形成金融、社保、財税、醫療的多方合力,共同構建養老金融體系。

圖為劉麗娜在第四屆金家嶺財富管理論壇上發表主題演講

充分發揮商業銀行參與

養老金融體系建設的主力軍作用

我對養老金融的研究和學習始於幾年前,當時在銀保監會工作,曾圍繞商業銀行參與養老金融的課題做了一些制度研究,並從監管端與市場端的不同視角對養老金融體系的建設進行思考。後來我從銀保監會到了郵儲銀行理財子公司,負責產品的設計規劃,又從市場主體和客户服務這端思考和探索這個問題。幾個月前,我進入郵儲銀行資產負債管理部工作,工作內容又從表外理財回到商業銀行表內業務。資產負債管理部是商業銀行最為傳統的部門,但在我思考商業銀行存款的穩定性、成本和邊際變化、貸款等資產的需求變化時,發現養老仍是不可迴避的問題。我想如同蘇軾之看廬山,無論在金融體系的哪個領域工作,都在不同角度參與養老金融,這本身就説明這個話題的重要性和戰略意義。

我國養老金融體系面臨的問題和挑戰

首先,結合國別比較,我國養老金融體系面臨的問題和挑戰。

二戰後,主要發達經濟體經歷幾十年的反覆嘗試,形成了和自身相匹配的多支柱養老體系。例如,美國養老金融體系形成了四個突出特徵:第一,養老金融體系呈多元化,形成了1:6:3的三大支柱養老金結構,一支柱資產佔比越來越小,二、三支柱補充養老體系佔比較高。第二,個人養老金賬户的發展成為歷史選擇,第二支柱下的個人養老金賬户發展迅速,參與者積極性較高,如我們耳熟能詳的401K、403B等產品賬户的資產規模已達16萬億美元;近十年來三支柱下的IRA(Individual Retirement Account,個人退休賬户)異軍突起,資產規模已突破10萬億。第三,參與機構、產品和服務類型呈多元化,商業銀行、保險公司、資管機構均廣泛參與。第四,政府的制度設計強制性、靈活性、吸引力相結合,激勵國民和僱主自主增加養老儲備。

與之相比,我國養老金融體系存在短板。

問題一:二、三支柱發展滯後,養老金的充足性、可持續性、完整性存在隱憂

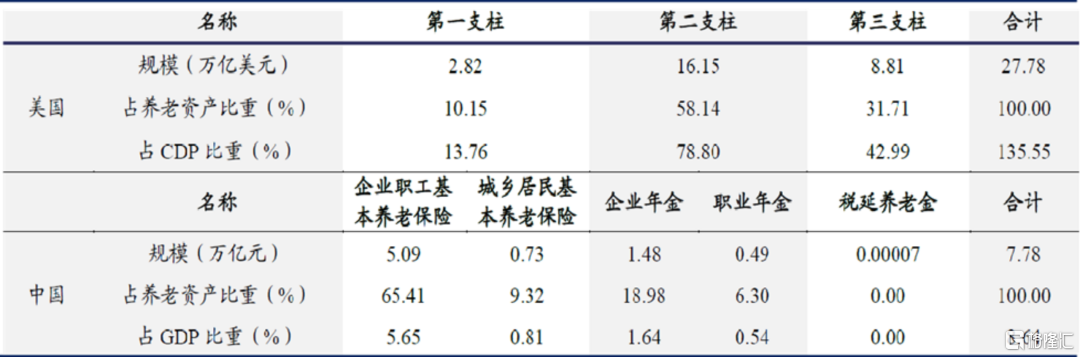

截至2020年底,我國養老金整體規模約8.1萬億元,佔GDP的比重為7.97%,而美國養老金整體規模突破30萬億美元,佔GDP的比重為135%,我國顯著低於美國。在2020美世全球養老金指數覆蓋的39個國家或地區中,中國以47.3分位列總分第33名,低於59.7的平均水平。

分項看,中國養老金的充足性、可持續性、完整性分別為57.4、36.2、46.7,可持續性和完整性與平均水平差距較大。我國養老金可持續性、完整性指標明顯偏低的原因是存在人口老齡化中第一支柱償付壓力大、第二、三支柱缺位等問題。截止2020年底,我國第二、三支柱養老金資產3476億美元,僅佔GDP的2.2%,而美國佔約90%。

表1 中國、美國第一、二、三支柱

養老金規模及資產佔比

問題二:個人養老金體系亟待起步,涉及複雜的系統性工程

在社會、企業養老金規模難以顯著提速的背景下,發展個人養老金融成為目前十分迫切的任務。然而個人養老金體系建設涉及複雜的系統工程,僅靠常規化推進難以與我國人口老齡化速度相匹配。

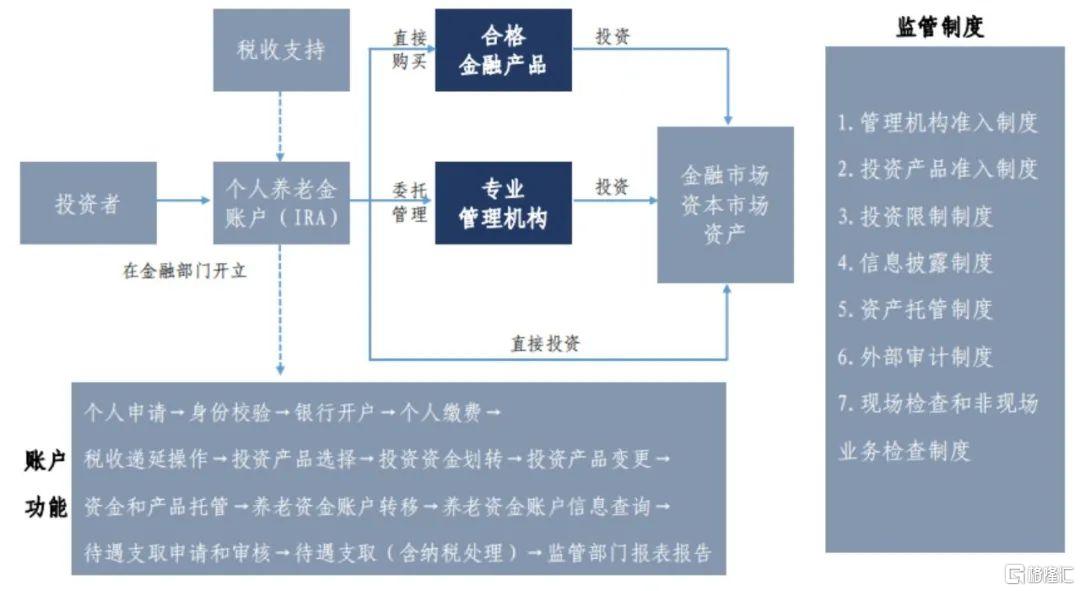

在個人養老金賬户層面,首先需要商業銀行建立一個複雜的賬户體系,在開户、繳費、查詢、資金劃付、託管、支取、監督檢查等功能上形成閉環。在這一體系下,有兩種路徑可供選擇,一種是通過委託管理模式,將資金委託給專業管理機構,即交由合格金融機構進行管理;另一種是根據風險偏好,直接購買各類合格的金融產品,最後殊途同歸,資金都會成為資本市場長期資金的一部分。

個人養老金賬户體系的複雜之處在哪裏?經梳理髮現,其涉及的相關監管制度可能至少有七項,包括管理機構准入制度、投資產品准入制度、投資限制制度、信息披露制度、資產託管制度、外部審計制度、現場檢查和非現場業務檢查制度等,參與其中的監管機構也有許多。

由此看來,在中國建立個人養老金賬户體系較為困難,至少在監管機構的協同方面就要耗費較多時間,需要高層級、高效、較強力度的系統性協調。

圖 個人養老金賬户(IRA)建設體系

問題三:商業銀行參與程度低,從儲蓄向養老資產轉化渠道不暢

大家提到養老,第一反應往往是前些年常提的養老保險或近些年發展的第三支柱,很少想到商業銀行。無論是機構參與還是產品供給,商業銀行基本“缺席”,就像養老金融體系中一條沒有打通的動脈。受限於此,我國居民個人儲蓄向養老產品的轉化效率較低,難以形成順暢、有序的循環。

對照國外,大部分國家依託商業銀行開立養老資金賬户,充分發揮商業銀行網點多、風控能力強、產品豐富等優勢。商業銀行作為開户機構,引入儲蓄存款、共同基金、銀行系資管產品、保險等合格投資品,併為投資人提供靈活的產品轉換選擇。

美國等發達國家補充養老體系的多元化特徵明顯。參與機構涵蓋各類金融機構,包括保險公司、基金管理公司、商業銀行、證券經紀公司、投資公司等。產品形式亦多樣,包括商業養老保險、基金、證券和銀行儲蓄等各類金融產品。

商業銀行參與養老金融服務的優勢與實踐

商業銀行在養老金融體系中的優勢是什麼?能做些什麼?我認為主要有以下三點。

優勢一:商業銀行具有開展養老金融業務的天然優勢

商業銀行具有廣覆蓋和高信賴的天然優勢。眾所周知,一切金融服務的入口都在賬户,未來無論是建立IRA賬户還是個人養老金賬户,最關鍵的一點是其最終持有人同時也是商業銀行賬户的持有人。我們現在沒有把個人儲蓄與養老資產二者打通,一個關鍵原因就是商業銀行的參與程度不高。養老金融產品是將“儲蓄存款”轉化為“養老功能”最直接的路徑,如果可以充分發揮商業銀行這一天然優勢,將達到綱舉目張的作用。且商業銀行在客户儲備、業務宣傳、銷售渠道等方面具備天然優勢。

此外,養老羣體對於商業銀行的信任度也是其非常重要的天然優勢。因為中老年客羣最為熟悉和信任的金融機構就是商業銀行,他們對於商業銀行有着專業、傳統、實力雄厚的固有認識。前些年,中老年客羣成為各類金融詐騙和非法集資的“重災區”,近年來商業銀行不斷加強消費者保護。此外,在接受嚴格監管、與客户長期融入等方面,商業銀行也具有其他金融機構所不能比擬的優勢。

以郵儲銀行為例,郵儲銀行是中國物理營業網點最多的一家銀行,擁有近4萬個營業網點,覆蓋中國 99%的縣市,且70%的網點分佈在縣鄉,郵儲銀行深深紮根於縣鄉,具有服務深度下沉、覆蓋範圍廣的網點優勢。我行服務個人客户達 6 億户,覆蓋超過中國人口總量的 40%,正是由於這樣的客户結構,郵儲銀行的負債端很有特點,11萬億負債中約10萬億(90%)來自客户存款,來自同業市場的負債非常少,客户存款的90%又來自個人存款,是典型的零售商業銀行。如果再進一步看郵儲銀行個人存款客羣的年齡結構,會發現我行50歲以上的客羣佔比近一半,體現出非常典型的“老齡化”特徵。

隨着幾十年的持續服務,商業銀行和養老客羣血脈相通,擁有高品牌認可度,尤其在縣域以下的百姓中品牌認知度非常高,這是很多商業銀行都具備的優勢。

優勢二:商業銀行的普惠性特徵與養老金融天然契合,形成了適合養老客羣的激勵體系

“養老金”也是老年人退休之後的“養命錢”,首要屬性就是安全性,而安全性是商業銀行長期以來形成的投資風險偏好。比如在商業銀行的理財業務中,PR1(低風險)和PR2(中低風險)的產品佔比在80%以上。

具體來看,在客户端,商業銀行在養老產品的賬户管理、產品銷售、投資者教育等方面具有場景優勢;在投資端,商業銀行能為養老金管理和投資提供豐富的產品類型和投資策略;在產品端,商業銀行投資風格穩健,激勵約束機制相對較穩健,避免“高風險、高波動”,有利於居民養老資金在中長期獲得相對穩健可持續的投資收益。

第七次全國人口普查數據顯示,60歲及以上人口占總人口的比重是18.7%,但是在郵儲銀行,這個數字要再加10個百分點,即郵儲銀行60歲以上客羣佔比接近30%,主要由於有大量客户在郵儲銀行領取養老金。我行在除西藏以外30個省份提供養老金代發服務,截止今年7月份,郵儲銀行養老金代發筆數達到3.21億筆,代發金額3784.80億元。

這是什麼概念呢?大家現在講商業銀行“去網點化”,日常很少有人去線下網點,年輕人可能一年都不會去一次,但是郵儲銀行的網點有一個特殊現象——領養老金當天,老年人們去線下網點就像去參與一場聚會,他們會自帶茶水和小板凳,呼朋喚友、歡聚一堂。在網點轉型過程中,我們也利用老年人這一社交特點,向他們做一些投資者教育、產品推介等,這也體現出商業銀行的普惠性特徵。

老年人喜歡用什麼產品養老?我們做了一些調研,結論是中老年客户風險偏好保守,對存款和理財這兩項服務的認可度高。比如在郵儲銀行2-3億的中老年客羣中,只有幾百萬客户投資PR3(中風險)以上產品,絕大多數的老年人在現階段是不接受中高風險的。所以60歲以上客羣的AUM(零售客户資產)裏,70%的AUM是存款,包括存單和中長期儲蓄存款,剩餘30%的AUM中,PR2以下理財產品上升速度非常快。由此可得的結論非常清晰,普惠型產品在現階段更符合中老年人的養老需求。

優勢三:商業銀行專業性強,是優選養老資產的最佳平台和載體

商業銀行不止自身提供產品,還是以財富管理和銀行代銷為核心功能的最大的養老資產載體,養老目標基金、養老年金保險、中老年客户專屬大額存單、其他對中老年客户的權益及服務都可以通過這一開放式平台進行發售。

具體來看,基本養老金方面,商業銀行開展基本養老保險繳費、發放等代理結算業務,提供基本養老及社保基金託管服務,並配合國家政策大力推廣個人電子社保卡等;補充養老保險方面,部分商業銀行憑藉集團優勢,提供受託、賬管、託管、投管等一攬子年金管理服務,尤其在賬管和託管領域優勢明顯;個人養老金方面,商業銀行依託自身在金融體系中的核心地位,全面參與國家相關制度及系統建設,提供從賬户端到產品端的綜合化金融服務。此外,近期4家商業銀行理財子公司已獲准試點發行養老理財產品,未來也將提供綜合性養老服務方案。

郵儲銀行還有另一個特殊現象,每年春節農民工返鄉前後,銀行負債會迅速大幅上升。在這個階段,我們往往會去做一些旺季營銷,其中最受歡迎的產品就是保險產品,一個季度甚至一個月就可以銷售2000多億保險產品,且近年來都呈兩位數的快速增長態勢。可以看到,我們的基礎客羣對這類產品需求非常旺盛,而且還遠遠沒有滿足養老客羣的需求。

因此,未來銀行不管是作為IRA賬户的載體,還是作為承載各類養老金融產品的載體,仍有非常大的發展空間。

商業銀行養老金融業務

集中化、專業化、廣覆蓋程度不足

然而,商業銀行在養老金融業務的優勢未能得到充分發揮,面臨集中化、專業化、覆蓋面不足的三重挑戰,這既源於在頂層設計方面,我們沒有充分認識到商業銀行的優勢和重要性,也源於商業銀行自身的重視程度不足。

第一個問題是養老服務職能相對分散,未能實現全行層面的統籌管理。現在大型商業銀行都有養老金管理部門,但主要限於第二支柱年金的受託服務,第一支柱基本養老及第三支柱相關職能大多散落在各條線,如零售銀行部、公司業務部、理財子公司,內部協同的缺失導致很多養老金融服務沒能落地。

第二個問題是養老客羣經營與服務能力有待提升,可概括為優勢突出但輸出不足。相較泰康等機構提供的較為成熟的養老服務,商業銀行大部分業務僅停留在被動養老金業務層面,為老年客户提供存款和理財等基礎金融服務,缺乏創新的金融產品和金融服務業務。此外,對老年客户重視程度不足。要抓住老年客户市場,需要投入更多的資金、人員和設備維護,增加商業銀行成本,商業銀行對養老客羣的重視度還處於不斷提升的過程中。

第三個問題是養老金融產品缺乏競爭力,體現在三個方面:一是養老金融產品與普通金融產品區分度不大,收益率和流動性缺乏競爭力,波動性無法顯著降低,在打造具有市場競爭力的養老金融產品方面,與保險、基金存在一定差距,產品缺乏吸引力。二是產品設計的養老特徵不突出,養老金融產品並不明確界定銷售對象僅為中老年客羣,除了期限較長外,難以與養老主題找到契合點,與其他常態化金融產品無明顯差異。三是策略開發與產品管理能力待提升,養老金融產品未能自成體系,可提供給客户的產品策略相對較少,客户可選擇的產品種類也相對較少。

幾年前我們做過分析,當時整個市場上發售的養老理財有500餘隻,但這些養老理財產品和其他理財產品沒有明顯區別,無非是其他理財平均期限在一年之內,養老理財產品的期限可能超過一年,收益率略超平均收益率,甚至還沒有達到平均收益率,沒有真正體現出養老理財產品的特徵。近期4家理財子公司獲批養老理財試點,我們很期待通過這一輪試點,為商業銀行的養老理財探索出一條路,真正擴大養老理財範圍,實現普惠目的。

第四個問題是養老服務和養老產業的全鏈條支撐不夠。一是養老信貸政策支持力度不足。二是融資支持產品種類單一。對養老行業的融資支持主要以信貸產品為主,而養老信貸多和養老地產相結合,現在對房地產的信貸調控不斷收緊;此外,信貸之外的產品,包括信貸資產支持證券、專項金融債、養老REITs等創新產品應用較少,配套的投資銀行、現金管理、結算託管等配套金融服務也存在短板。

最後一個問題是對農村養老金融服務的資源投入不足。農村市場是非常廣闊的,但農村養老資源非常匱乏,無論是個人賬户還是養老設施方面。一是在農村養老金融服務佈局不足,資源投入較少,難以擴大城鄉居民基本養老保險覆蓋面,農村老齡人口對賬户結算、個人信貸、普惠性養老產品等金融服務需求尚未得到滿足。二是在優惠政策和專項產品少,針對農村養老基礎設施建設、農村養老社區服務等國家重點扶持行業,商業銀行配套信貸優惠政策和專項融資產品也較少。

充分發揮商業銀行參與

養老金融體系建設的主力軍作用

總結起來,提出三點政策建議:

一是在頂層設計方面,充分發揮銀行參與養老金融體系建設的主力軍作用。

二是積極探索將銀行養老金融產品全面納入養老支柱。儘快總結和推廣第一批試點開展養老理財機構的經驗,批准更多有養老資源的銀行進入這一領域,進而豐富第三支柱。

三是金融、社保、財税、醫療多方合力,共同構建養老金融體系。養老本身還是一個社會問題,除了發揮金融作用之外,還需要社保、財税、醫療的多方合力,實現“線上+線下”、“人工+智能”、“金融+非金融”的有機融合。

More Content