本文來自格隆匯專欄作家:人神共奮

1. 忘掉成本,哪有那麼容易?

“剛大,XX股票鉅虧,怎麼辦?”

“剛大,XX股票賺了不少,要不要先賣掉一點?”

虧了或賺了之後怎麼辦,這一類的問題是我遇到最多的。

理論上説,投資時刻都在進行風險收益比的判斷,這個判斷總是基於基本面和市場風格偏好,而與你之前是鉅虧還是大賺沒有任何關係,跟你的成本沒有關係。

但我們是人,是人就有情緒,有記憶,沒有人能完全擺脱過去的盈利和虧損對自己判斷的影響,與其空喊“忘掉成本”的口號,不如從行為金融學的角度,知道 自己為什麼會一步步走向鉅額虧損,或者為什麼盈利一大就拿不住,才能有相應的對策。

今天拿來的“理論武器”是獲得2002年度諾貝爾經濟學獎的“前景理論”。

2. 盈利後的風險厭惡

行為經濟學是一個描述性的學科,它用做實驗的形式,描述人們行為上的某些規律性的特點,以下四個實驗全部來自卡尼曼和特維斯基的論文——《前景理論:一種風險條件下的決策分析》。

實驗一:

你覺得哪一個選項更有利?

(a)20% 的概率得到 4000 元

(b)25% 的概率得到 3000 元

很明顯,選項a的預期收益為4000*20%=800,選項b的預期收益為3000*25%=750,a的預期收益高於b。

實驗的結果也表明,65% 的人選擇了a,35%的人選擇了b,大部分人都能在這種情況下做出理性的選擇。

再來看實驗二:

(a)80% 的概率得到 4000 元

(b)100% 得到 3000 元

a的預期收益是4000*80%=3200,高於選項b,但實驗結果,有 80% 的人選擇了b,直接拿走3000元,只有20% 的人選擇了a。

看上去是數學學得不好,實際上卻是真正的人性,就是俗話説的“二鳥在林,不如一鳥在手”。

實驗一和實驗二的區別何在呢?

只有實驗二中有一個100%確定的選項,因為大部分人對概率缺乏直覺,所以,只要出現確定性的選項,就會把這個選項當成參照系,去比較其他的選擇。

人們會把這100%得到的3000元看成自己口袋裏的錢,去評估選項a,所以實驗二的選項a在我們大腦中實際呈現的,不是“20%的概率收益為0”(看到b選項之前的參照系),而是“20%的概率損失3000元”(看到b選項之後的參照系)。

這就是前景理論的第一個結論的前半段:當我們的可選項中有“確定性的收益”時,我們會成為一個“風險厭惡者”,無法再接受預期收益更高但有一定不確定性的選項。

當然,這只是一個調查出來的實驗結果,而不是一個推理出來的絕對結論,不同的人有不同的選擇,比如有人可以放棄保送復旦的機會,去考清華,但如果保送的機會是更普通的985,就可以理解了。

這個理論在投資上有何意義呢?

我們可把實驗2轉換成投資的情境:

當你買入一支股票,浮盈3000元后,你面對着兩個選擇:

選項a:賣出,確定獲利3000元

選項b,繼續持有,有80%的可能獲利4000元,也有20%的可能回到買入價

按理前景理論的實驗結果,80%的投資者都會選擇落袋為安,只有20%的投資者選擇繼續持有。

這個結論在現實中也確實有數據支持,我在《股東數變化暗藏玄機,散户的四個致命操作習慣》一文中發現:股價的上漲過程中,大部分情況下,都會出現股東户數的下降,代表大部分散户在上漲過程中更傾向於賣出。

很多人認為,這根本不是什麼“損失厭惡”,這是價值投資,漲了之後,風險收益比降低了,當然要賣。

這顯然是把價值投資的理念凌駕於投資的基本常識之上。

當我們賣出一支股票,考慮的並不是這隻股票本身有沒有價值,而是它與現金或其他股票的比較,實際上,理性的決策是再現實驗一的情景:

選項A:換成A股,20% 的概率賺 4000 元,80%的概率持平

選項B:持有B股,25% 的概率賺 3000 元,75%的概率持平

發現換成A的預期收益更高,所以賣出B,換成A。

甚至,如果你是一個價值投資者,你需要把K線圖隱藏,完全依靠基本面和估值,選出更有風險收益比的公司。

説完了浮盈時的心態,再來看一看前景理論描述的,投資人面對浮虧時的心態。

3. 浮虧時的風險偏好

實驗三:

(a)20% 的概率損失 4000 元(即預期損失800元)

(b)25% 的概率損失 3000 元(預期損失750元)

結果符合理性計算的結果,42% 的人選a,58%的人選擇了b。

實驗四:

(a)80% 的概率損失 4000元(即預期損失3200元)

(b)100%的概率損失 3000元

這一回,大部分人的數學又不靈了,92% 的人選擇了預期損失更大的a,僅有 8% 的人選擇預期損失小一點的b。

原因同樣是參照系,只有實驗四中有一個100%確定的選項,虧損3000元。這個選項會讓你面對無法承受的虧損,從這個參照點出發,你自然認為選項a還有機會——雖然這是一個預期損失更大的選項。

這就是前景理論的第一個結論的後半段:當我們的可選項中有“確定性的損失”時,我們就會變成一個“風險偏好者”,寧可冒着更大損失的風險,也要擺脱這個確定的損失——並且這個偏好達到92%,比前半段面對收益時的“風險厭惡偏好”的80%,更強烈。

這種心態最極端的例子是賭徒:一開始比較能控制風險,但輸到一定程度後,就“輸紅了眼”,拼命放大風險偏好,想要把輸掉的錢扳回來。

轉換成投資中的情況,實驗4就是散户被套:

當你在一支股票上被套3000元時,你面對着兩個選項:

A:等待,有80%的概率加大虧損至4000元,20%的概率回本

B:割肉,確定虧損3000元

實驗結果也説明,大部分人虧損到一定程度就不願割肉了。

有人可能會説,這個實驗中,a選項的預期損失大於b,但在炒股被套後,卻不一定如此,畢竟股票下跌後更有性價比。

確實有這個可能,那我們可以想一想,如果你現在沒有被套,你願不願意買這個股票呢?如果你不願意,説明你的理性判斷下,買入(即套牢狀態下的持有)的預期收益更低。

此時,你不割肉的決策並非是在於價值投資,而是前景理論描述的,為了迴避確定性虧損(割肉)而寧願放大“風險偏好”,持有你內心深處已經不再認可的股票。

小結一下前景理論在股市投資中的結論:

當你處於盈利中時,你是一個風險厭惡者,處於虧損中時,你又變成了一個風險偏好者。這個心態導致我們無法在長牛股上持續獲得長期盈利,可一旦買入經營反轉向下的公司,卻可能承受巨大虧損。

行為金融對人的影響是潛移默化的,很多投資者在分析公司時,處於實驗一、三的純理性狀態,但在實際操作中,卻不知不覺地進入實驗二、四的非理性狀態。

想要避免這個轉化,我們就需要知道自己為什麼進入實驗二、四的狀態?

4. 浮盈到何時發生風險厭惡?

之前分析實驗二時,我説了一個特點:獲得3000元是一個100%確定的選項,你就會把這3000元的浮盈看成自己口袋裏的錢,去評估另一個選項,從而發生“風險厭惡”。

但投資中的心態是複雜的,在浮盈3000元之前,你一定經歷了浮盈2000、浮盈1000的狀態,那時為什麼你沒有發生“風險厭惡”呢?

實際上從你賺錢開始,你就發生了“風險厭惡”,意識中想要落袋為安,於是大腦中就一直進行風險收益的判斷,但一開始你遇到了前景理論中描述的另一種效應。

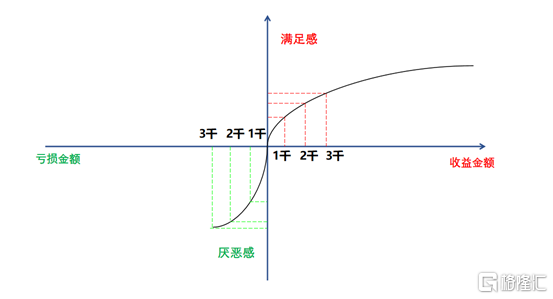

原因其實可以用經濟學的邊際效用遞減的原則,下圖的橫座標代表你的實際盈虧,縱座標代表這些盈虧帶給你的滿足感和厭惡感。

“邊際效用遞減”描述的是右上角的一段凸曲線,你賺的第一個1000元,給你帶來的滿足感是非常高的,讓你對下面繼續賺錢的概率判斷很高(即該點的導數),足以彌補1000元的“風險厭惡”。但到了第二個1000元浮盈,給你帶來的效用就開始降低了,而你面對的是2000元的“風險厭惡”,這個此消彼漲的過程,一直延續到你無法承受為止。

這就是前景理論的第二個結論:人們在做投資決策時,更在乎邊際變化,而非絕對值,前面一段賺錢的經歷會提升你對賺錢概率的判斷,但效用會邊際遞減。

所以,當你兑現浮盈的衝動強烈到抵消了賺錢的幸福感時,就是“風險厭惡”逆轉時。此時,你需要忘掉K線圖,讓自己回到實驗一的理性狀態,回到公司的基本面進行重新判斷,但此之前,你需要把軟件裏的成本改到現在的價格,並且反覆説服自己一個觀點:

你的上一段投資已經結束了,現在你投入的每一分錢都是屬於你的資本金,沒有一分錢是浮盈,你需要在零起點上將公司與其他公司進行中立的比較。

人在賺錢時急於兑現,但人在面對浮虧時,心態恰恰相反——不願面對。

5. 心態止損法

前面分析過,實驗四中出現了確定的選項“100%虧損3000元”,讓你面對無法承受虧損的恐懼與割肉屈辱,從而接受更差的風險收益比。

所以這裏同樣有一個問題,浮虧3000元之前,一定經歷過浮虧1000元的階段,你的風險偏好是何時開始增加的呢?

上面那張圖的左側描述的是面對虧損時的效用曲線,是一段凹曲線,就是説,剛剛開始損失帶來的厭惡感是最強烈的,按照前面的説法,這一段虧損的經歷會提升你對未來虧錢的判斷,增加你的風險厭惡感,讓你早早賣出。

事實上也是如此,所以有人統計,在投資中虧損在5~10%以內的割肉,是相對容易的階段,一旦超過10%,就很難下決心——表面上,你還是在客觀地研究公司的基本面,實際上,你的心態已經發生了鉅變。

更糟糕的是,虧損的邊際效用也是遞減的,在第一段浮虧之後,每增加一段新的浮虧,其增加的痛苦感就少了一份——虧損是一個漸漸麻木的過程。

但同時,你卻清楚地記得自己的成本,只是不敢想已經虧了多少,以“安慰”自己這只是暫時的浮虧——實際上是你的風險偏好在不斷上升。

所以有人提出用止損來保護自己,但長線價值投資者在買入後出現10%以上的浮虧是非常常見的,止損並不可行。

我的建議不是基於價格的止損,而是自己在虧損後發生“風險偏好增加”的臨界點時的“心態止損”:

當你覺得自己漸漸從虧損的痛苦“走出來”,恢復“平靜”,這其實就是陷入了麻木狀態,是一個極度危險的信號。任何鉅虧發生之前,都有這樣一個臨界點,這是你拯救自己的最後機會。

“心態止損”就是先將持股賣出幾天,讓這筆虧損既成事實。幾天後,當你的心態恢復到不存在這筆虧損時,你再重新跟其他的公司一起評估起風險收益,如果你仍然覺得合理,再慢慢重新買入,以期獲得一個新的心理成本。

6. 你的風險偏好正常嗎?

行為金融的結論,不是推理,而是對現狀的統計與描述,結論總是一部分人選擇A,一部分人選擇B,理論總是關心大部分人的結論,但選擇相反的小部分人同樣有意義。

很多人在看這篇文章時,心裏會有這個想法,我根本不是這樣想的,道理很簡單,你就是少數人。而且股票投資者中,高風險偏好的投資者佔比,必然超過正常人。

所以,你還應該知道你的風險偏好處於哪一個水平,有一個簡單的測試:

你覺得,當初是哪一個人更能吸引你進入股市:

同事A:這些年總體收益不錯,比買理財產品強

同事B:貸款炒股,暴賺十倍,一舉財務自由

如果是A的話,你就是一個風險偏好正常的人,本文的大部分結論適合你,如果是B,那麼,你很可能是一個風險偏好異常的人,本文説的很多股民的心態,你可能沒有。

比如説:你更擅長追漲殺跌,套牢股割肉毫無心理負擔;或者,你可以不受浮盈的影響,像巴菲特一樣長線持有你認可的公司。

還有,如果你家境殷實,本文的結論並不衝突,但你可能在某一個財富區間內,風險偏好高於常人。

當然,風險偏好異於常人,沒有常人的弱點,也不代表你是一個好投資者,你可能對風險收益的變化過於敏感,反而陷入盲目操作,或者相反,對長期逆轉的“灰犀牛”風險過於遲鈍。

所以,投資不存在絕對的對錯,不同的人對待風險收益有着不同的效用曲線,最重要的是,在這條曲線上找到你能穩定盈利的點和最容易出現的非理性盲區。

本文 的幾個重要結論:

當你處於盈利中時,你是一個風險厭惡者,處於虧損中時,你又變成了一個風險偏好者。這個心態導致我們無法在長牛股上持續獲得長期盈利,可一旦買入經營反轉向下的公司,卻可能承受巨大虧損。

當你兑現浮盈的衝動強烈到抵消了賺錢的幸福感時,就是“風險厭惡”逆轉時。此時,你需要忘掉K線圖,回到公司的基本面進行重新判斷。

虧損是一個漸漸麻木的過程:每增加一段新的浮虧,其增加的痛苦感就少了一份。‘

“心態止損”就是先將持股賣出幾天,讓這筆虧損既成事實。幾天後,當你的心態恢復到不存在這筆虧損時,你再重新跟其他的公司一起評估起風險收益

More Content