4月,在全球氣候領導人峯會上,中國再次表達了在2030年實現“碳達峯”、2060年實現“碳中和”的決心(以下簡稱“雙碳”)。化工業作為和“碳排放”打交道最多的領域,也正式迎來了新拐點,政策面從廣度和深度上將深刻影響化工行業的格局。

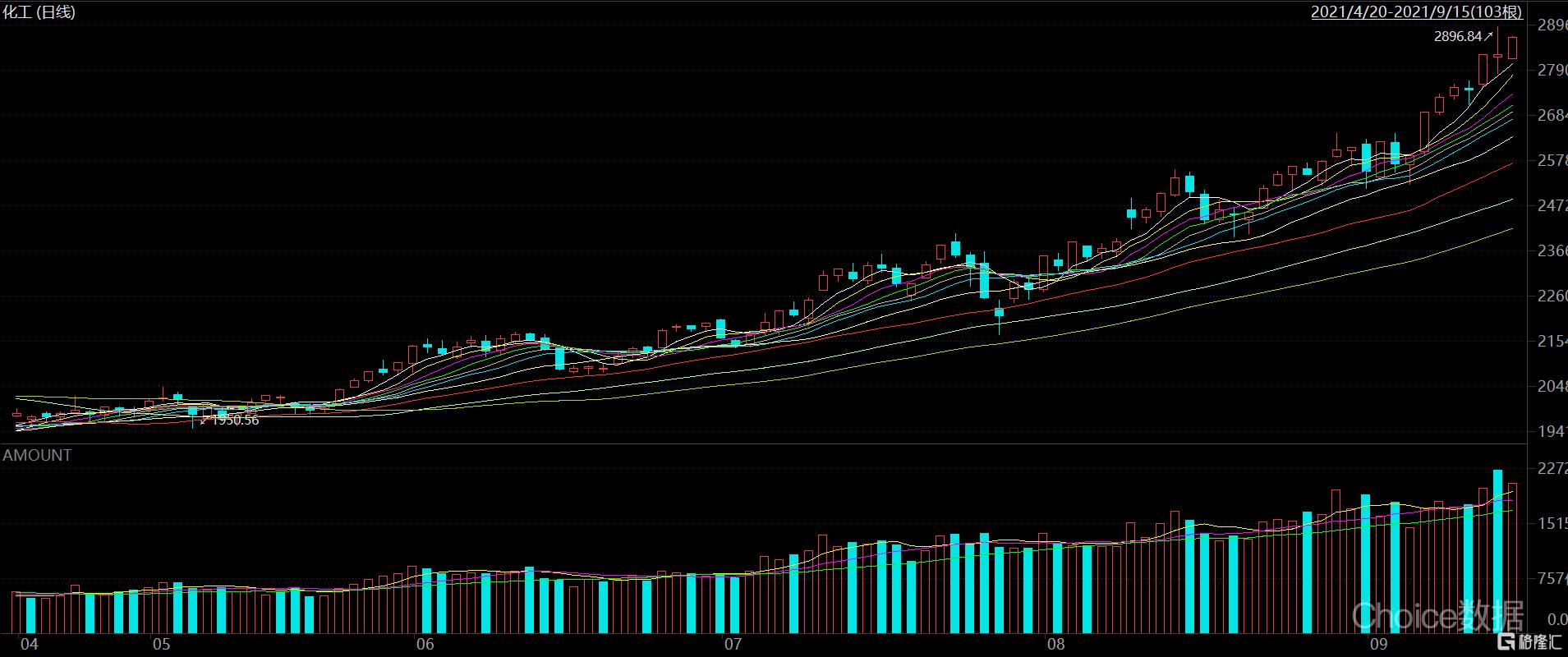

“雙碳”戰略再獲頂層強調之後,加之順週期漲價影響,化工板塊開始持續走強,成為資本市場寵兒。據東方財富Choice終端顯示,自4月30日至9月15日收盤,半年間化工板塊漲幅已高達44.3%。

圖一:2021/4/21-2021/9/15化工板塊指數(841003.EI,申萬行業(新))

(來源:Choice終端,格隆彙整理)

根據開源證券的研報顯示,“雙碳”的政策大背景下,通過對碳排放設立更高的門檻,將對整個化工行業進行重塑,淘汰更多落後產能,將市場導向技術拔羣的龍頭公司,勢必將進一步地鞏固龍頭公司地位同時,也將打開龍頭公司的估值空間。

近期,化工領域的一家細分龍頭---齊翔騰達(002408.SZ)也獲得了多家券商一致看好,吸引了投資者注意和跟進。公司股價自8月底起迎來明顯的量價齊升局面,不斷創出新高,不到一個月時間,已暴漲接近50%,明顯跑贏大市。

齊翔騰達自2017年正式提出“對標萬華”以來,時隔已近五年,在現時順週期火熱行情下,這家走出獨立行情的化工細分龍頭的成色究竟如何?

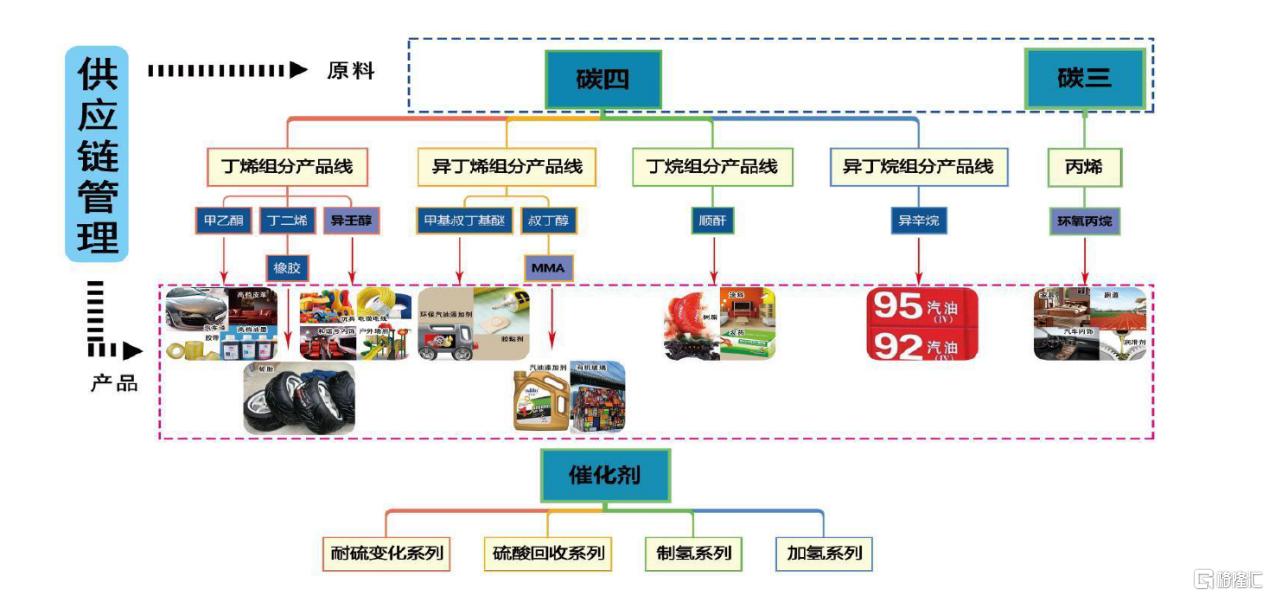

打造C4產業鏈龍頭企業,甲乙酮和順酐行業全球龍頭

經過仔細研究和梳理,可以對公司的業務做出如下總結:齊翔騰達是甲乙酮和順酐行業的全球性龍頭,且是多個C4產品的隱形冠軍,旗下產品以C4系列為主,包括C4丁烯組分產品線(生產甲乙酮)、異丁烯組分產品線、丁烷組分產品線和異丁烷組分產品線四條產品線。

由此可見,公司目前“茅地位”顯然是基於C4產業鏈的龍頭地位,而發展方向是以擴大C4產業鏈、精細化C4產品線以及開拓C3產業鏈(丙烷、丙烯、環氧丙烷)為主軸進行。此外,在“雙碳”與化工順週期的大背景下,齊翔騰達踐行綠色環保工藝,競爭力進一步凸顯。

圖二:齊翔騰達業務線情況

(來源:公司公吿,東興證券研究所)

據公司2021年中報顯示,上半年,齊翔騰達的營收為177.49億元,同比增長79.08%,淨利潤15.31億元,遠超2020年全年淨利潤僅為10.28億元,為今年全年奠定高增基礎。

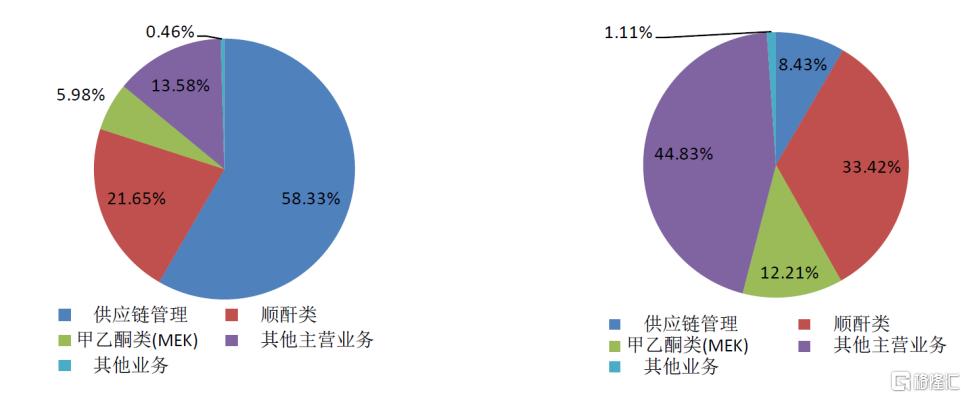

目前來看,齊翔騰達的整個產品線是非常清晰的。拆分來看,以供應鏈管理服務以及C4產業鏈(主要含甲乙酮和順酐)為主導,其中營收貢獻分別佔比58.33%和27.63%,毛利貢獻佔比分別為8.43%和45.63%。

圖三:齊翔騰達營收構成(左)和毛利結構(右)

(資料來源:公司公吿,東興證券研究所)

因此,齊翔騰達將在未來把重心放在C4產業鏈的擴產和精細化上,投資者對於C4產業的興趣也會更大,而甲乙酮和順酐是齊翔騰達的C4產業鏈的拳頭產品。

先來看下甲乙酮:

下游應用非常廣泛,目前國內市場規模接近50億。甲乙酮下游的主要應用為作為PU漿料、塗料和膠粘劑,相對應的終端產品分別為人造革、聚氨酯、汽車和製鞋業。隨着經濟的發展,汽車和聚氨酯的需求也在不斷地提升,這也從側面拉動了甲乙酮的需求提升。另外甲乙酮還用於潤滑油脱蠟、印刷油墨、玻璃鋼等生產企業,從結構上看甲乙酮的下游產品對於甲乙酮需求都比較平均。

從產能側來看,據東興證券數據顯示,中國目前是甲乙酮全球出口的第一大國,目前產能71.5萬噸,出口比例佔30%-35%。其中齊翔騰達的國內產量為18萬噸,佔比就達25.17%,排名第一。而在出口的甲乙酮,有70%以上的佔比是齊翔騰達貢獻的。

再從產業鏈格局來看,甲乙酮下游產業的產品較為眾多且分散,因此集中度高的甲乙酮作為上游有着更高的議價權。這從一個側面反映了即使在順週期行情下,原材料成本雖然增加,但是對於作為上游的甲乙酮龍頭公司來説,因為有着更高的議價權,利潤率優勢突出。

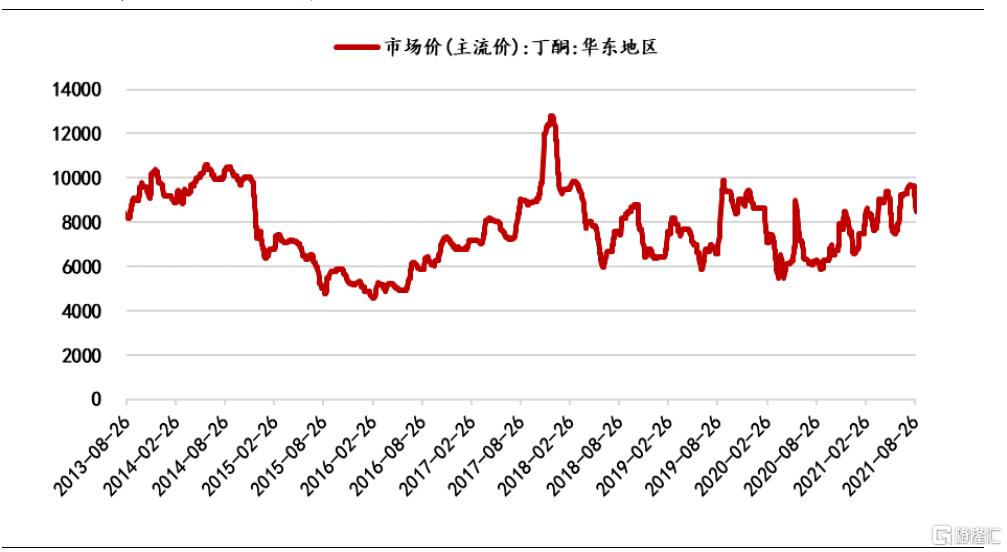

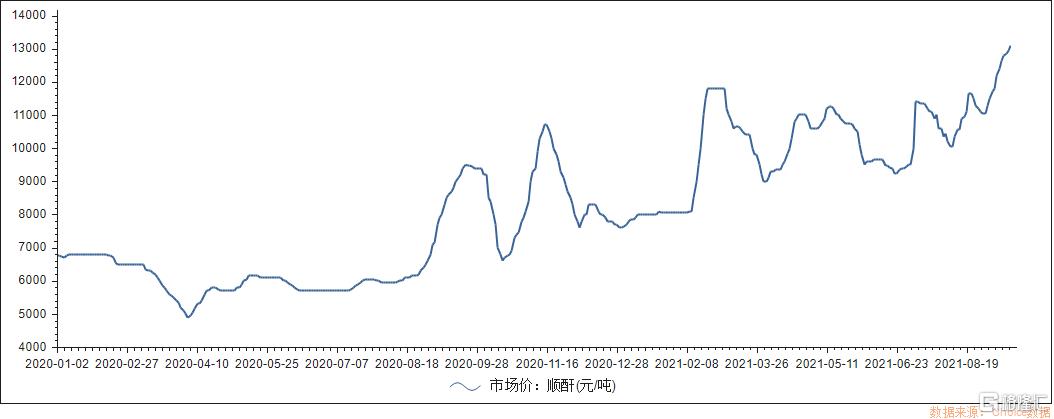

圖四:甲乙酮市場價(華東地區)

(來源:Wind數據,國海證券研究所)

再來看下順酐:

從下游應用來看,其主要用於生產不飽和聚酯樹脂(UPR)、富馬酸、潤滑油添加劑、農用化學品、塗料、耐熱苯乙烯樹脂等近百種下遊有機中間體及專用化學品。其中超過50%用於UPR,剩下的是下游產品多為有機酸還有其他應用類別。

另外,順酐還可以用於可降解塑料PBS和PBAT等產品的生產,今年受到下游產品BDO(丁二醇)需求面的拉動,順酐的價格一路上行,從今年4月最低的不足5000元/噸一路上行至9月15日的13100元/噸,創下歷史新高,並在第二季度貢獻了21.65%的公司營收。

圖五:順酐市場價(元/噸)

(來源:Choice數據|格隆彙整理)

順酐的價格還受到主要兩個因素的影響:一是UPR的需求進入到了旺季;二是限塑令的執行將刺激PBS和PBAT等下游可降解塑料的需求,其中PBAT的BDO工藝對於順酐的需求,也會刺激順酐的需求獲得新的增量,從而使得順酐價格不斷攀升。

最後是供應鏈業務,齊翔騰達需要通過優質的供應鏈業務將自身的產品通過高效的方式進行輻射。供應鏈業務可以為終端用户提供滿足多品種、全鏈條、一站式的服務內容,從而節省客户的經濟成本。該業務也能保證C4、C3產業鏈能夠精準地鎖定用户的需求,這在週期性的行業當中是極為重要的,有助於挖掘產能、調用產能、調控產能從而為公司節省掉多餘的開支,從大力發展供應鏈業務開始,公司的情況就不斷好轉,也為後續的增產和精細化產品線做好了鋪墊。

綜合來看,齊翔騰達在C4產業鏈上的行業地位較為穩固,甲乙酮和順酐目前均處於高景氣階段,通過調用自身所搭建的高效率供應鏈,可以牢牢抓住需求端,贏得訂單,並通過產能進一步擴張,為訂單充分釋放做準備。

擴產再造“齊翔騰達”+順週期“價格紅利”,有望走出“戴維斯雙擊”行情

順週期行業的核心特徵可以歸結為需求跑得更快,而生產端的發展相對落後,因此需求端的旺盛的時候,生產端就需要擴產,需求端低迷的時候,生產端就需要處理多餘的產能。行業的公司最理想的狀況也莫過於是能夠抓住需求的變化,對自身的產能進行調整,從而降低產能剩餘和隱性經濟成本的損失。在政策和順週期行情的雙重刺激下,齊翔騰達可謂抓住了有利的擴產時機。

先來看C4產業鏈佈局:

甲乙酮方面,公司擁有全球最大的甲乙酮單套18萬噸裝置產能,未來將繼續擴產8萬噸,建成完畢後總產能可以達到26萬噸。

順酐方面,公司已建成20萬噸/年的正丁烷氧化法制順酐裝置,未來還有20萬噸的產能擴充項目,建成後順酐裝置整體的設計產能將翻倍,達40萬噸/年。而根據卓創估計,因為下游PBAT/PBS的產能增加,未來五年我國對順酐的額外需求量在100萬噸左右。

精細化產品方面,20萬噸/年丁腈膠乳裝置、20萬噸/年MMA項目也已全部建成投產。該新增產品線的價格上半年走強(如下圖),與公司產能釋放形成共振,推動公司新的價值增長。

圖六:丁晴乳膠近年來價格預測(上)及MMA近三年價格走勢(下)

(來源:網絡公開資料,百川盈孚,首創證券|格隆彙整理)

再來看C3產業鏈佈局:

公司積極引入先進技術,如美國UOP的Oleflex生產工藝和德國贏創、蒂森克虜伯共有的過氧化氫直接氧化法技術,分別投資建造70萬噸/年丙烷脱氫項目和30萬噸/年環氧丙烷項目。

C3產業鏈也是公司尋求新的利潤增長點的重要一步,補充和原來業務優勢互補,尋求利潤增長點的同時提高公司的抗風險能力。

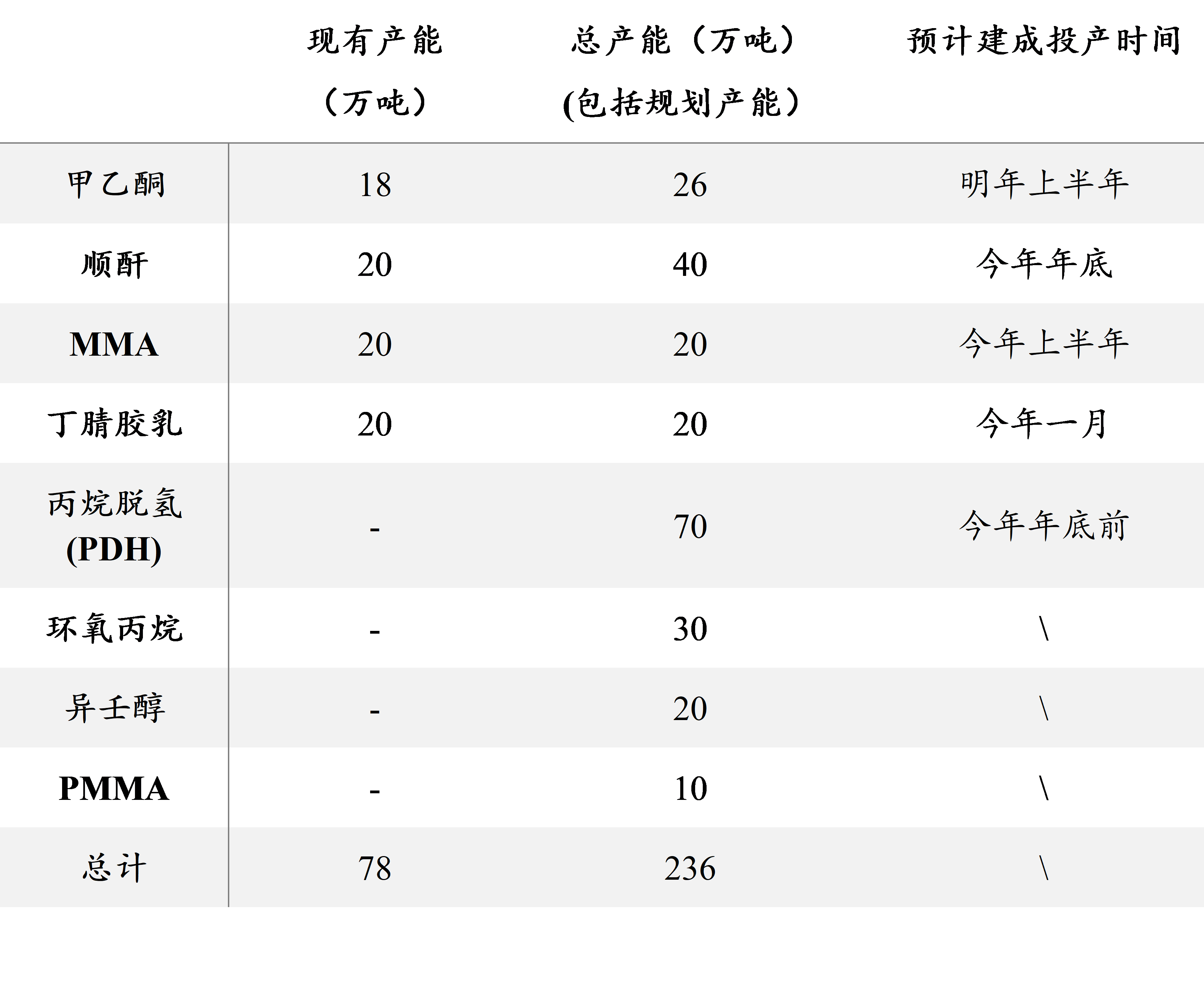

下表總結了公司所有的產能規劃:

C3在建項目有70萬噸/年丙烷脱氫項目、30萬噸/年環氧丙烷項目;C4在建項目有20萬噸/年順酐項目、20萬噸/年異壬醇項目及10萬噸/年PMMA項目以及計劃擴建的8萬噸/年甲乙酮項目,與公司現有產能相當,幾乎等同於再造一個齊翔騰達。

圖七:齊翔騰達現有產能以及規劃產能

(來源:公司資料|格隆彙整理)

從上表可知,上述這些項目新增產能預計將集中於今明兩年內陸續投產,從而使得多個產品線搭上順週期快車,通過“價格+擴產”雙增長所帶來的“倍數平方效應”,有望實現盈利大幅增長。

據多家券商預估,齊翔騰達今年的歸母淨利潤約在32億元左右,以當前公司總市值計,今年預期PE僅10x出頭,遠低於現時化工板塊22x的均值,若僅從估值迴歸均值邏輯來看,就有將近120%的上行空間。

此外,值得留意的是,在規劃產能完成之後,齊翔騰達將在多個方面如產品產量、營業收入、市場影響力都會有較大的提升,幾乎可與“萬華化學”相媲美。

結語

總體而言,資本市場給予了這家公司的充分關注,“雙碳”的光環、順週期大行情以及公司積極擴產所構成的三重利好不斷髮酵的情況下,公司的股價走勢堅挺。換言之,公司積極利用行業β以及其在C4產業鏈的龍頭地位帶來的α,為投資人帶來了可觀的回報。

齊翔騰達通過C3新產品線搭建、C4產業鏈精細化以及產能擴張,橫向與縱向多線發力,有利於撫平單品價格波動帶來的業績波動。其中新擴產計劃預計將會在近兩年完成,與此同時,公司還將完成柔性生產、多模式運輸、高質量設備管理等軟硬件協同,從而進一步鞏固其在行業內的龍頭地位,同時對標諸如萬華化學這樣的行業絕對龍頭,也並非不可能。

More Content