本文來自格隆匯專欄:張憶東,作者:張博、王源、張忠業

投資要點

2021年中期海外食品飲料投資策略:

城鎮化、少子化是第七次人口普查的主要趨勢。銀髮一族、小鎮青年及Z世代爲消費市場主力軍。看好精細化育兒、保健養生及“新消費”。

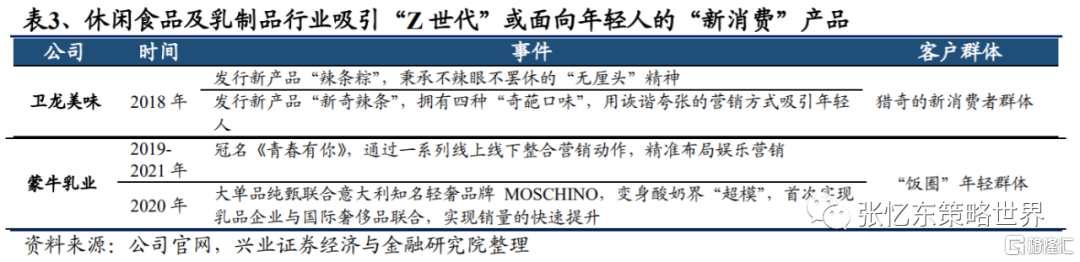

“Z世代”+“新消費”下的國潮崛起。中國Z世代人數約爲2.6億人。據《Z世代消費力白皮書》測算,Z世代每月可支配收入達到3,501元,貢獻全國消費總量的40%。相較於外資,內資品牌可以迅速切入“Z世代”圈層,推出符合其“買買買”心意的“新消費”品類。Z世代及小鎮青年爲“圈層”買單的強烈表達欲助力國貨品牌升級、市佔率提升。

品牌升級,業績爲王。核心推薦:華潤啤酒(00291.HK)、中國飛鶴(06186.HK)、蒙牛乳業(02319.HK)。亦建議關注農夫山泉(09633.HK)、澳優(01717.HK)及現代牧業(01117.HK)的投資機會。

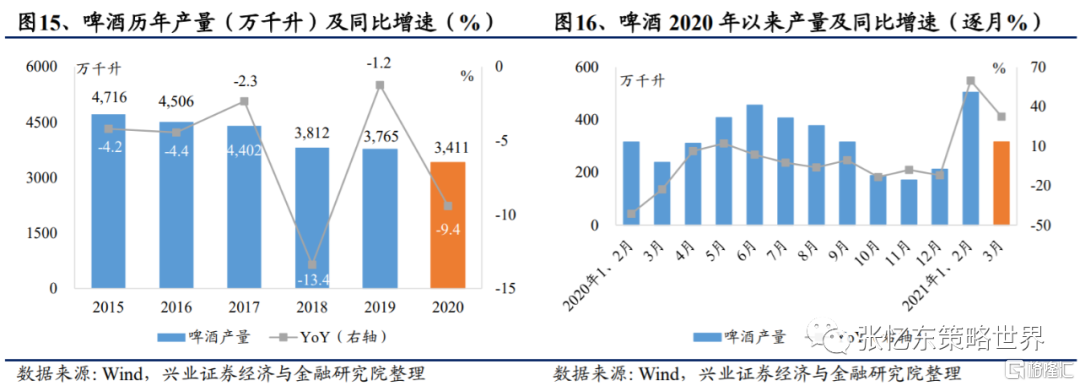

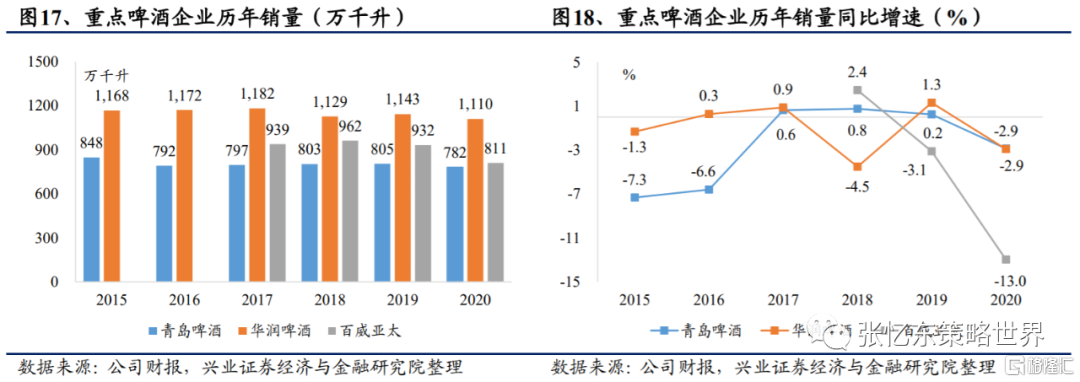

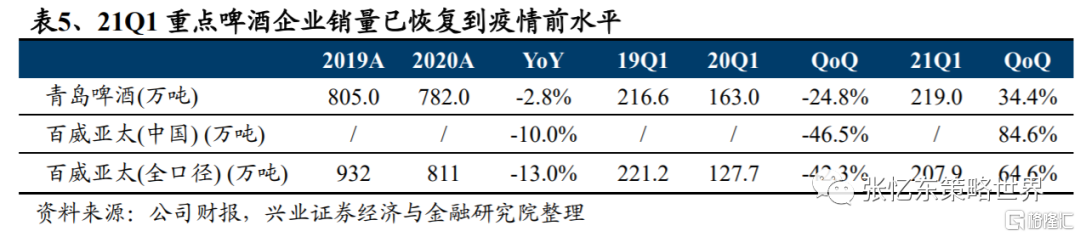

啤酒:1)、低基數背景下,啤酒行業2021Q1迎來強勢復甦,2021Q1產量同比提升50.7%。青島啤酒、百威亞太(全口徑)的2021Q1銷量分別同比+34.4%、+64.6%,銷量基本恢復至2019Q1水平。其中,百威亞太中國地區一季度銷量同比+84.6%。2)、包裝材料小幅漲價,預計啤酒企業將於2021Q2逐步體現成本壓力。3)、龍頭品牌“決戰高端”,品牌升級帶來確定性業績改善。近年啤酒企業量跌價升利潤漲成爲普遍趨勢。根據興業證券海外研究團隊分析預測,以華潤啤酒爲例,公司次高端以上產品銷量佔比13.2%,不及公司最大核心單品雪花的51.2%;但在銷售額方面,次高端及以上產品的銷售額超35%,超過雪花的29.6%,高端化戰略成效明顯。4)、“體育賽事+炎熱夏季”或將迎來鋪貨及動銷旺季。美洲盃歐洲盃(6、7月)、東京奧運會(7、8月)、男籃亞洲盃(8月)等大型體育賽事即將到來,2021Q2及2021Q3有望迎來鋪貨動銷旺季。

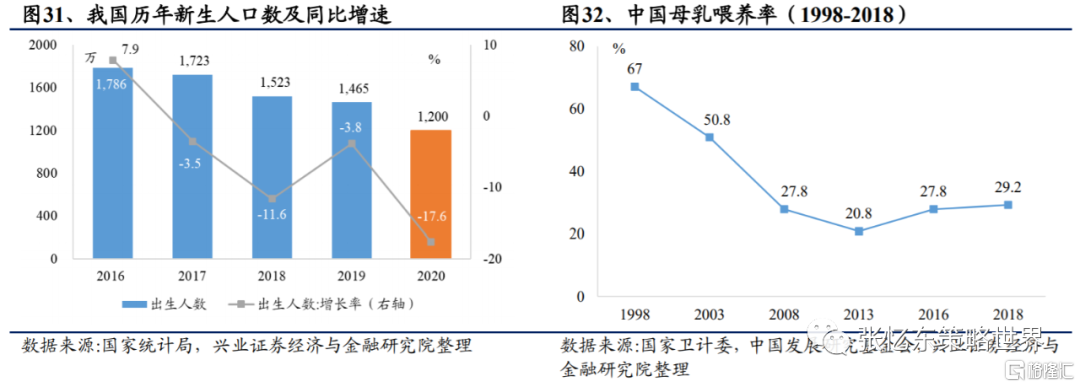

奶粉:1)、2020年新生人口數創近二十年新低疊加母乳餵養率提升使得嬰幼兒奶粉需求絕對量降低。2)、行業未來的發展方向在於高端化產品定位、打造母嬰店核心渠道、搶佔曾以中小品牌爲主的三線及以下市場。3)、2021看好國潮崛起機遇。基於產品品質更新鮮、國產奶粉品質提升帶來信心恢復、新冠疫情中外資奶粉進口受阻、國產奶粉深度擁抱母嬰店渠道、政策扶持提升嬰配奶粉自給率至60%,我們看好龍頭國產奶粉的行業性機遇。4)、配方註冊制下大單品成爲突破市場最佳利器。2020年,飛鶴旗下星飛帆銷量99.1億元,行業市佔率第一。

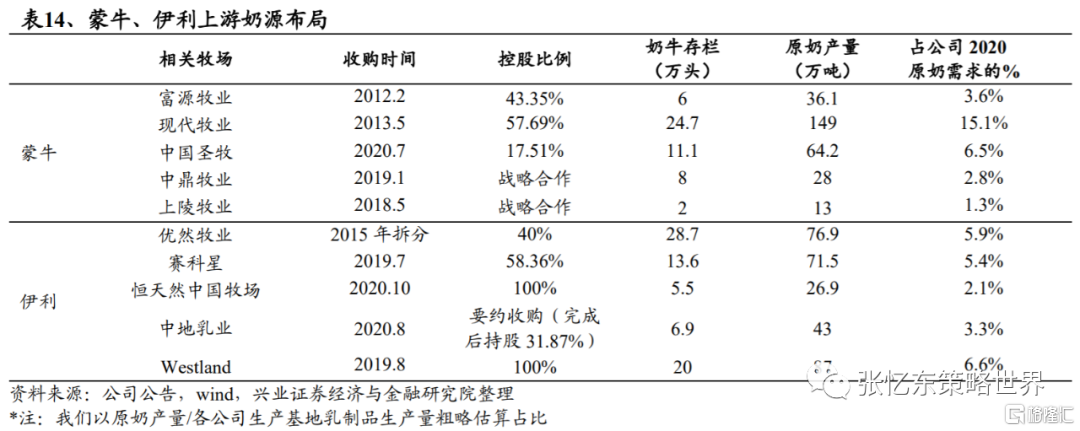

乳製品:1)、原奶價格爲核心變量,預計2021後半段原奶價格溫和上行。新冠肺炎後,我國原奶價格進入第四輪上漲週期。原奶價格2021年5月5日收於4.22元/kg,同比+17.9%。2)、看好龍頭乳企上下遊整合+成本轉嫁能力。2021年以來,伊利爲應對原奶價格上漲,通過產品結構升級,對白奶等產品進行5%以下的提價;蒙牛則通過收窄終端促銷折扣,減少市場費用投放等進行“花式”提價。此外,蒙牛和伊利通過參股控股牧場,保障優質奶源供應。

肉製品:預計2021年豬肉價格整體震盪下行,三季度豬價有回升的可能。

風險提示:1)、產品安全問題;2)、超預期激烈的市場競爭;3)、新品市場推廣不達預期;4)、原材料成本的顯著超預期波動。

1、2021年中期港股食品飲料投資策略

1.1、2021年食品飲料行業行情回顧

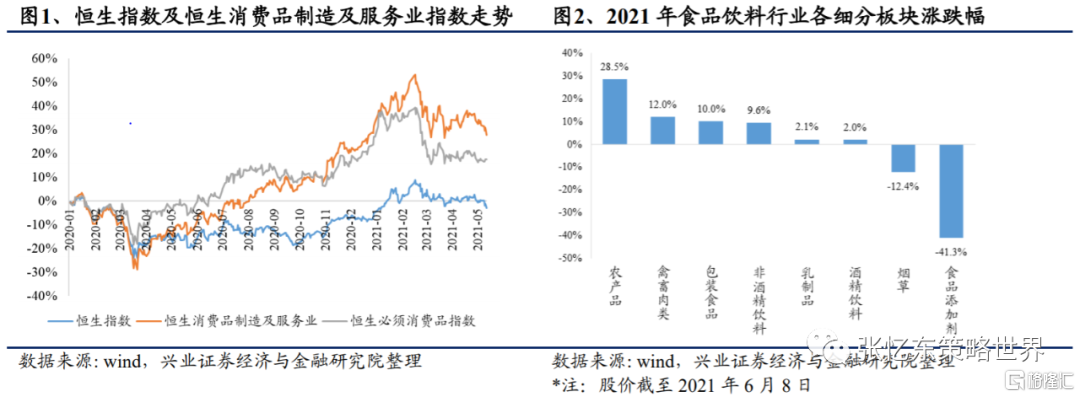

2021年,恆生食品飲料跑輸恆指整體表現。2020年新冠肺炎使得恆指及消費板塊均遭遇較大沖擊,全年恆指累計跌幅爲4.60%。隨着新冠肺炎緩解,2021年港股行情逐步回溫,2021年初至2021年6月8日恆指累計漲幅爲4.8%;恆生消費指數累計漲幅爲0.7%,恆生必須消費品指數累計跌幅達到6.9%。

1.2、城鎮化、少子化:人口結構變化帶來的投資機遇

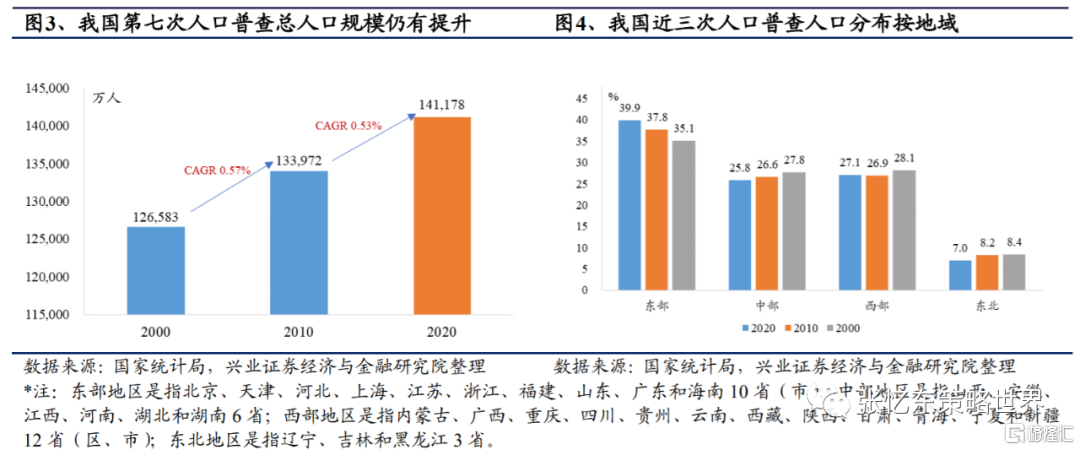

根據國家統計局近期發佈的第七次人口普查報告,2020年,我國總人口規模14.2億人,較2010年第六次人口普查的13.4億人增長6.0%。從各地域分部來看,近三次人口普查結果顯示,東部地區是我國人口最集中地區,且中部、西部及東北地區人口呈現不斷向東部遷移的態勢。

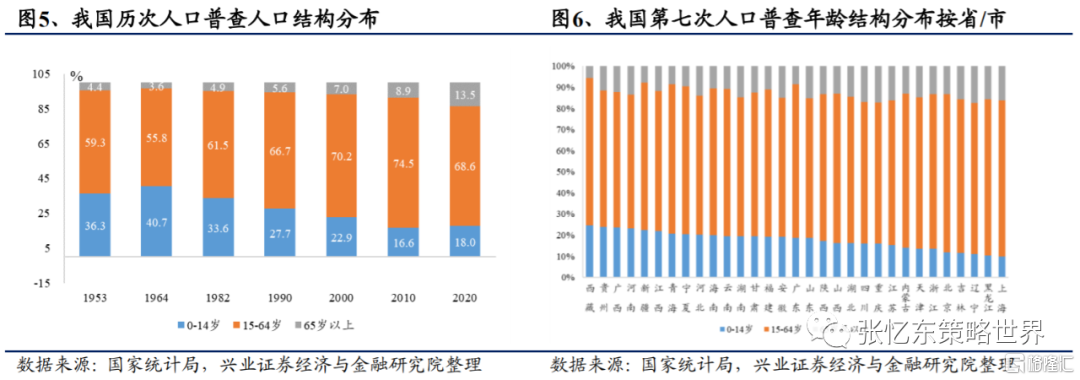

從年齡結構分佈來看,第七次人口普查受到2016年全面二孩政策影響,0-14歲人口佔比較第六次人口普查提升1.4個百分點至18.0%;65歲以上老人佔比較第六次人口普查提升4.6個百分點至13.5%;15-64歲勞動人口佔比較第六次人口普查下降5.9個百分點至68.6%。兒童及老年人口佔比的提升促進居民對於健康及保健產品的需求。

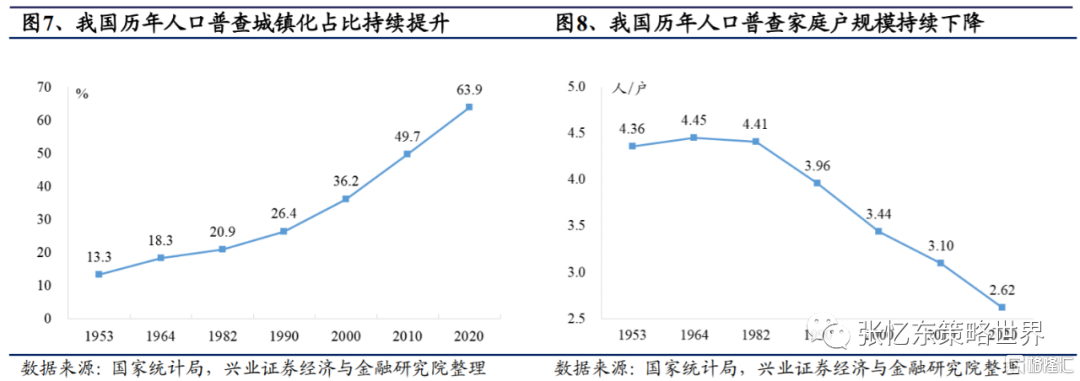

我國城鎮化佔比持續提升,第七次人口普查顯示城鎮化率佔比達到63.9%,較第六次人口普查提升14.2個百分點。而在家庭規模方面,我國家庭戶規模持續下降。少子化+城鎮化必將引領未來精細化育兒需求的提升。我們預計,高端嬰幼兒奶粉及健康飲食將在“新消費”時代跑贏。新的人口結構背景下,銀髮一族、小鎮青年及Z世代將成爲未來決定消費公司成敗的勝負手。

1.3、“Z世代”+“新消費”下的國潮崛起

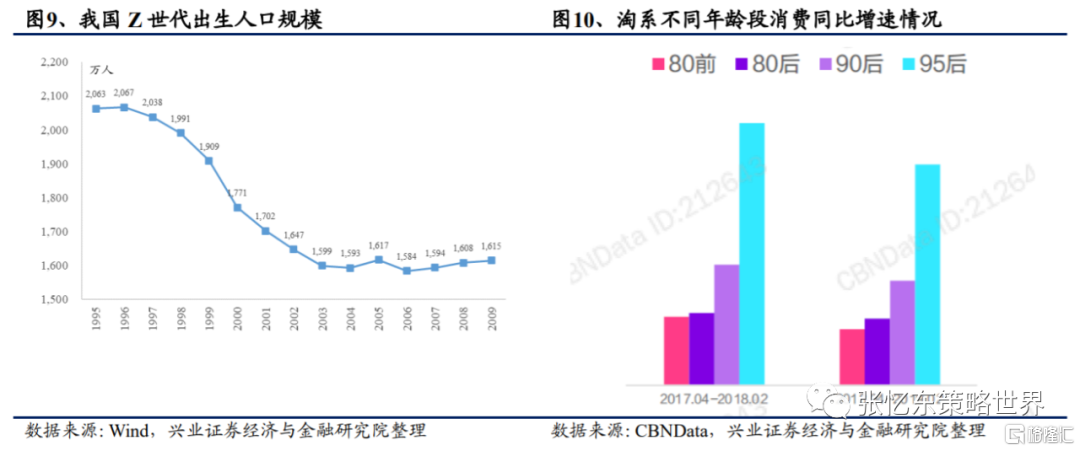

Z世代(出生在1995-2009年間羣體)成長於物質優渥和文化豐饒的互聯網時代,同時也是“孤獨”一代,他們會通過興趣愛好找到屬於自己的更加細分、狹窄的圈層,用自成一派的語言邏輯和體系。Z世代典型的圈層文化有電競圈、二次元圈、國風圈、模玩手辦圈、硬核科技圈。

圈層文化的粉絲經濟效益下,激發了Z世代爲自己的興趣買單的意願。模玩手辦圈的付費載體包括了機甲模型、手辦、潮玩盲盒,這類產品的精神內涵、文化內核、高顏值及收藏性對Z世代具有強大的吸引力。我國Z世代羣體規模有2.64億人。據《Z世代消費力白皮書》測算,中國15-23歲的Z世代人羣最爲龐大,人數約爲1.49億人,除了家人提供的生活費外,他們有校外兼職、校內勤工儉學、獎學金等多種收入來源,其每月可支配收入達到3,501元,消費增速遠高於其它年齡段人羣。此外,首批Z世代正在邁入職場,並即將成爲消費大軍的中堅力量。

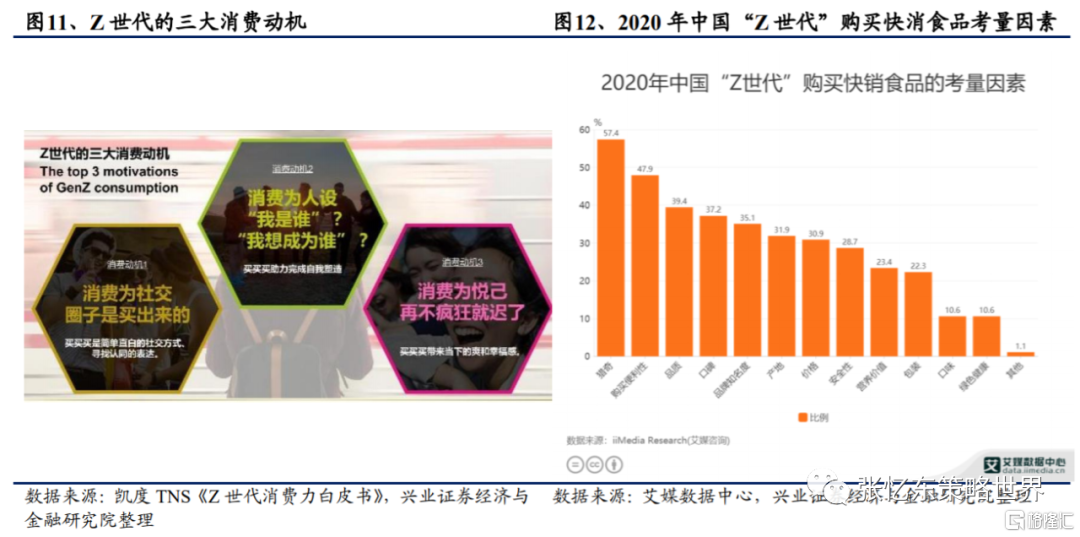

《Z世代消費力白皮書》提出,Z世代消費具有明顯的三大動機:(1)消費爲社交,圈子是買出來的,“買買買”是簡單直白的社交方式,尋找認同的表達。(2)消費爲人設,“我想成爲誰”、“我是誰”,“買買買”助力完成自我塑造。(3)消費爲悅己,“買買買”帶來當下的爽和幸福感。據艾媒數據中心數據,2020年中國“Z世代”購買快消食品考量因素中,獵奇、購買便利性及品質影響因素最大,分別爲57.4%、47.9%及39.4%。其對於口味的考量因素佔比僅爲10.6%,符合Z世代的消費動機——即爲圈子、人設及悅己買單。

《Z世代消費力白皮書》提出,Z世代消費具有明顯的三大動機:(1)消費爲社交,圈子是買出來的,“買買買”是簡單直白的社交方式,尋找認同的表達。(2)消費爲人設,“我想成爲誰”、“我是誰”,“買買買”助力完成自我塑造。(3)消費爲悅己,“買買買”帶來當下的爽和幸福感。據艾媒數據中心數據,2020年中國“Z世代”購買快消食品考量因素中,獵奇、購買便利性及品質影響因素最大,分別爲57.4%、47.9%及39.4%。其對於口味的考量因素佔比僅爲10.6%,符合Z世代的消費動機——即爲圈子、人設及悅己買單。

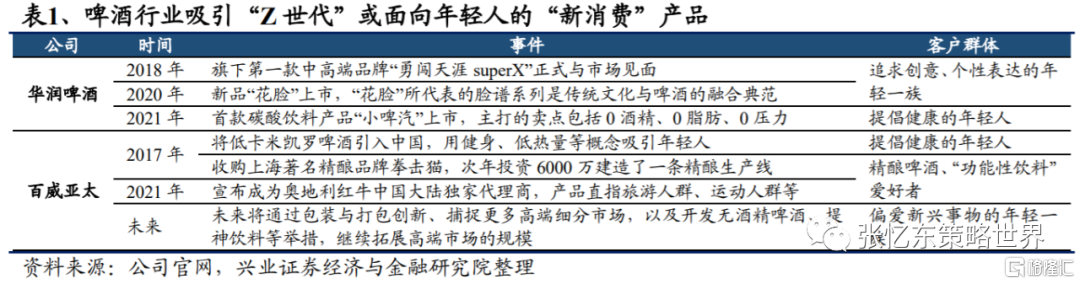

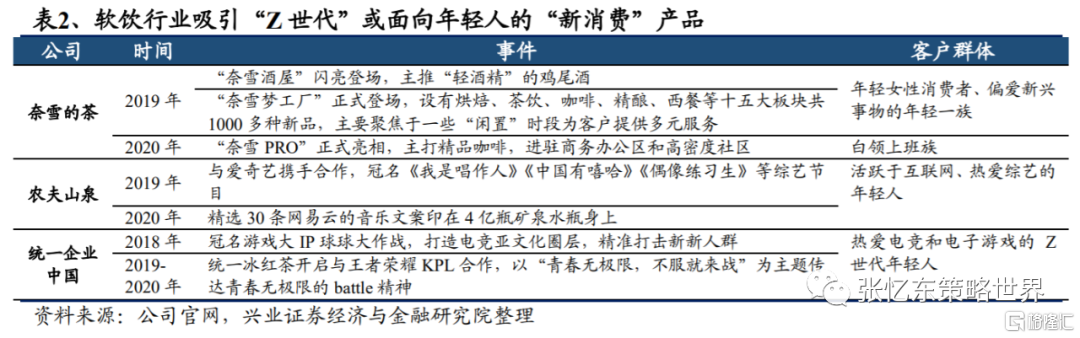

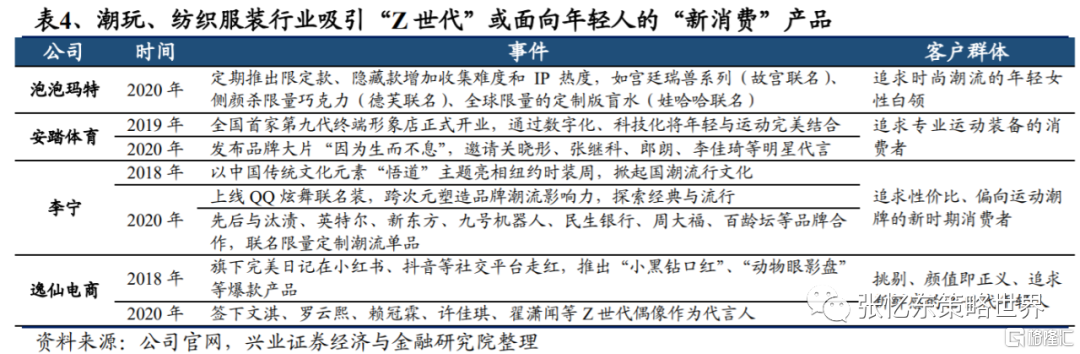

從主要上市公司佈局來看,吸引“Z世代”或面向年輕人的“新消費”產品層出不窮。“新消費”成爲傳統行業龍頭的破局利器。相較於外資,內資品牌可以迅速切入“Z世代”圈層,推出符合其“買買買”心意的“新消費”品類。Z世代及小鎮青年爲“圈層”買單的強烈表達欲助力國貨品牌升級、市佔率提升。潮玩泡泡瑪特、新式茶飲奈雪的茶、海倫斯小酒館、波司登、安踏等傳統紡織服裝企業追求設計及“潮”感迎合Z世代及小鎮青年,國潮崛起勢在必行。

從主要上市公司佈局來看,吸引“Z世代”或面向年輕人的“新消費”產品層出不窮。“新消費”成爲傳統行業龍頭的破局利器。相較於外資,內資品牌可以迅速切入“Z世代”圈層,推出符合其“買買買”心意的“新消費”品類。Z世代及小鎮青年爲“圈層”買單的強烈表達欲助力國貨品牌升級、市佔率提升。潮玩泡泡瑪特、新式茶飲奈雪的茶、海倫斯小酒館、波司登、安踏等傳統紡織服裝企業追求設計及“潮”感迎合Z世代及小鎮青年,國潮崛起勢在必行。

1.4、品牌升級,業績爲王

經歷2021年初板塊回調後,基本面將主導板塊表現。隨着啤酒銷售旺季到來、居民收入提升以及居民對消費產品多樣化的需求增長,食品飲料細分產品中的中高端產品、中高端領域將不斷出現新的成長動能,板塊有望持續走強。建議關注具有核心價值、具有長期確定性增長的細分行業及相關上市公司。

2021年看好啤酒、奶粉、乳製品板塊,亦建議關注市佔率持續提升的農夫山泉的投資機會。1)、啤酒:推薦持續發力高端的華潤啤酒(00291.HK)。2021年首季,啤酒行業在2020Q1低基數背景下實現高增長。由於2020年疫情打破了龍頭企業的提價節奏,我們認爲2021年啤酒龍頭進行價格梳理的可能性較大。此外,2020年疫情導致消費場景從餐飲向零售轉移,帶來了全行業的罐化率提升,成本大幅下降,盈利能力增強。此外,華潤啤酒未來平均每年計劃關廠數將穩定在3間,放緩的關廠速度同時也意味着利潤端承壓的釋放,華潤啤酒有望在未來數年裏輕裝上陣。2)、奶粉:推薦嬰配奶粉行業龍頭中國飛鶴(06186.HK)。2020年,國際物流受阻疊加消費者囤貨需求旺盛使得國產奶粉龍頭企業市佔率迅速提升。同時,外資奶粉的營銷策略弱於國產品牌,飛鶴已超越惠氏成爲市佔率第一的品牌。雖然新生兒人口下降及母乳餵養率提升對“量”有負面影響,但是行業高端化進程提速,以“價”換“量”邏輯明顯。2021下半年,飛鶴預計將推出“超高端+”的白金星飛帆系列產品及高端成人奶粉。此外,也將推出特殊醫學的母乳糖類奶粉產品,以滿足消費者的廣泛需求。3)、乳製品:推薦景氣度繼續改善的蒙牛乳業(02319.HK)及受益於奶價確定性上漲的現代牧業(01117.HK)。由於2020年海外原奶進口受阻,在原奶價格上漲的基礎上今年原奶價格仍然呈現上漲趨勢,原奶價格上漲將推動乳製品龍頭企業提價。我們預計提價後龍頭企業實現收入雙位數增長的壓力不大,建議關注高端奶源充足的蒙牛乳業。4)、軟飲:農夫山泉(09633.HK)爲行業龍頭且公司經營能力較強,推薦關注。

2、啤酒:決戰高端,經營效率持續改善

2.1、2021Q1重點啤酒企業銷量已恢復到疫情前水平

低基數背景下,啤酒行業2021Q1迎來強勢復甦。2020年受新冠疫情影響,2020年首季銷售低迷,且進入傳統營銷旺季後,奧運會等重大體育賽事被迫取消或延遲使得“啤酒+體育”營銷策略表現低迷。2020年,啤酒產量同比-9.4%。隨着後疫情時代的步入,啤酒行業迎來強勢復甦,2021Q1產量達820.7萬千升,同比+50.7%,與2019Q1相持平。

2021Q1重點啤酒企業銷量已恢復到疫情前水平。從已經公佈2021年第一季度報告的重點啤酒企業來看,青島啤酒、百威亞太(全口徑)的2021Q1銷量分別同比+34.4%、+64.6%,銷量基本恢復至19Q1水平。其中,百威亞太中國地區復甦最爲強勁,一季度銷量同比+84.6%。

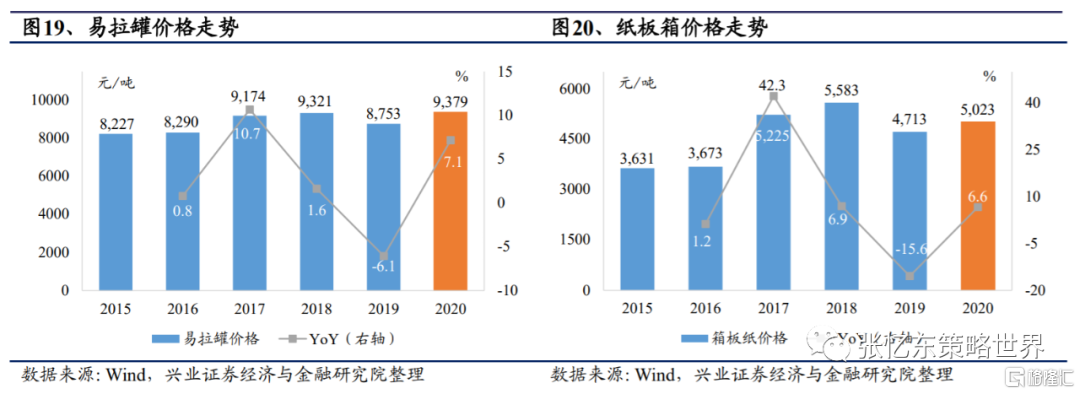

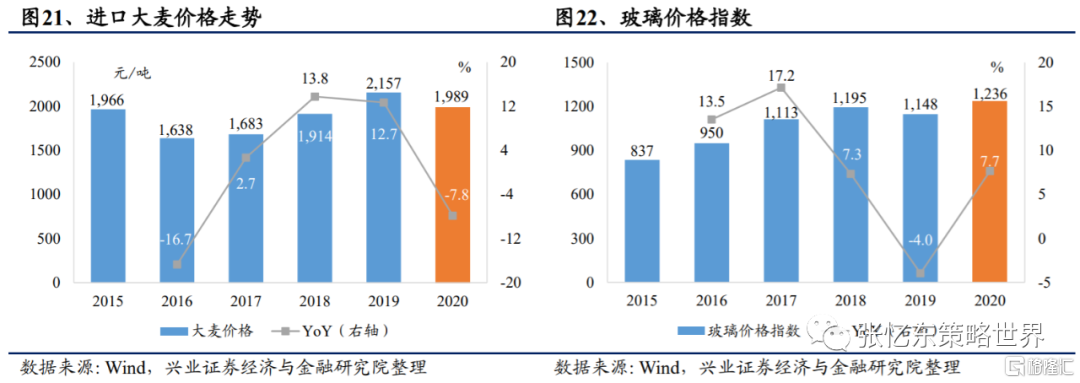

2.2、包材成本上行,預計2021Q2起逐步體現成本壓力

包裝材料小幅漲價,預計啤酒企業將於2021Q2逐步體現成本壓力。對於啤酒企業來說,成本通常佔營業收入比重的60%。從青島啤酒2020年的成本分佈來看,包裝材料和釀酒原材料合計佔比高達75%,剩餘25%包括人工成本、製造費用、輔助材料及能源消耗。以青啤成本拆分爲例,包裝材料佔比約50%(其中玻瓶成本佔比約30%、鋁罐12%、紙箱4%),釀酒原材料佔比約25%(其中麥芽成本佔比約12%、大米5%)。自20Q4以來,包裝材料成本預計漲幅約10%,同時考慮3-6個月的滯後週期,我們預計2021Q2將逐步體現成本壓力。

2.3、品牌升級,高端化帶來確定性業績改善

百威亞太2021年初率先提價,考慮到歷史上龍頭企業的提價同步性,以及二季度盈利彈性釋放承壓,啤酒龍頭企業均可能考慮提價。此外,面對接踵而至的美洲盃歐洲盃(6、7月)、東京奧運會(7、8月)、男籃亞洲盃(8月)等大型體育賽事,龍頭企業蓄勢待發,2021Q2及2021Q3有望迎來鋪貨動銷旺季。

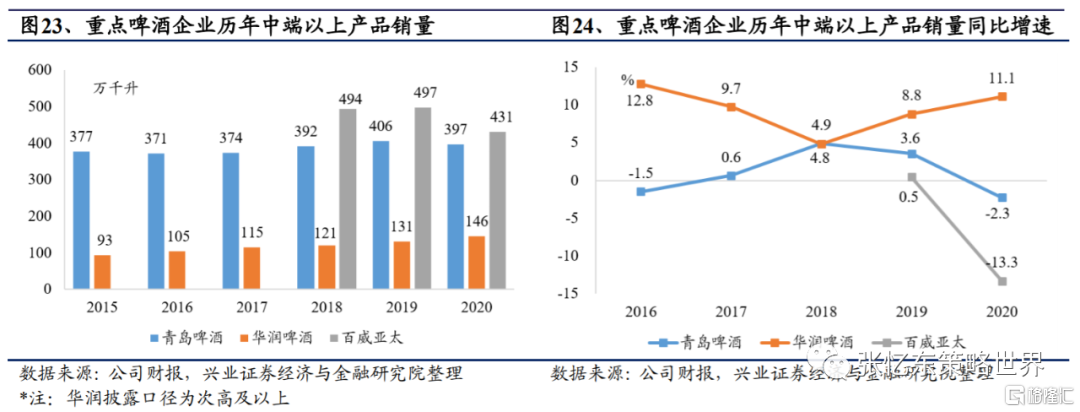

從產品結構來看,重點啤酒企業重心轉向中高端產品,成本壓力可控。除去疫情的影響導致銷量驟減的2020年外,歷年中高端產品的銷量和佔比均呈上升趨勢,且增速明顯高於總體銷量。以華潤啤酒爲例,近五年來中高端產品銷量CAGR約爲5.1%,遠高於總體銷量CAGR的-1.1%。

根據興業證券海外研究團隊分析預測,以華潤啤酒爲例,公司次高端以上產品銷量佔比13.2%,不及公司最大核心單品雪花的51.2%;但在銷售額方面,次高端及以上產品的銷售額超35%,超過雪花的29.6%,高端化戰略成效明顯。

從產品細分來看,華潤啤酒在雪花方面建立了勇闖天涯-SuperX-純生-馬爾斯綠-匠心營造-臉譜的中高檔啤酒產品矩陣系列。喜力方面重點打造虎牌(Tiger)-喜力(Heineken)-蘇爾(Sol)-亡命之徒(Desperados)四個產品。2020年公司以“4+4”的產品組合大力推進市場,其中四大金剛(SuperX、馬爾斯綠、匠心營造、臉譜)以餐飲渠道爲主,夜場爲輔;喜力以夜場爲主,餐飲渠道爲輔。2021年公司在喜力方面繼續擴充其產品序列,引入新產品紅爵(Amstel),助力高端市場進一步擴展。

青島啤酒近年來連續推出奧古特、鴻運當頭、皮爾森、青島啤酒IPA等一系列具有鮮明特色、符合市場需求的新產品。2020年,公司開發並投放市場的琥珀拉格等超高端新產品,實現了以“基礎質量+特色質量”向“魅力質量”的躍升突破。

百威亞太專注於引入跨國品牌,例如百威、科羅娜、福佳等。此外也致力於鵝島、拳擊貓等高端精釀啤酒。2020年,百威亞太繼續擴大其精釀啤酒社羣,推出了鵝島精釀啤酒新手包,包含了三款國際知名的經典款和三款由國內研製的的全新款。

啤酒企業競相追逐高端化的核心原因在於,在銷量達到天花板的背景下,高端化成爲了擴大利潤的主要途徑。近年來啤酒生產規模封頂,量跌價升利潤漲成爲近年來啤酒企業的普遍趨勢,企業開始不斷追求產品質量和銷售利潤的增長。此外,消費升級的浪潮疊加也導致酒企不斷尋求利潤增長點。

3、奶粉:2021看好國潮崛起機遇

3.1、行業規模承壓,三個結構性機會仍存

新生人口數數量下滑及未來母乳餵養率提升使得行業規模承壓。根據國家統計局數據,2020年我國新生人口數1200萬人,同比-17.6%,創20年新低。此外,爲了實現《中國兒童發展綱要(2011-2020年)》和《國民營養計劃(2017-2030)》提出的50.0%純母乳餵養率的目標,2018年我國母乳餵養率爲29.2%,較2013年提升8.4ppt。其中,大城市、中小城市和農村地區的母乳餵養率分別爲35.6%、23.3%和28.3%。

行業結構性機會之一:高端化大勢所趨,增速不容小覷

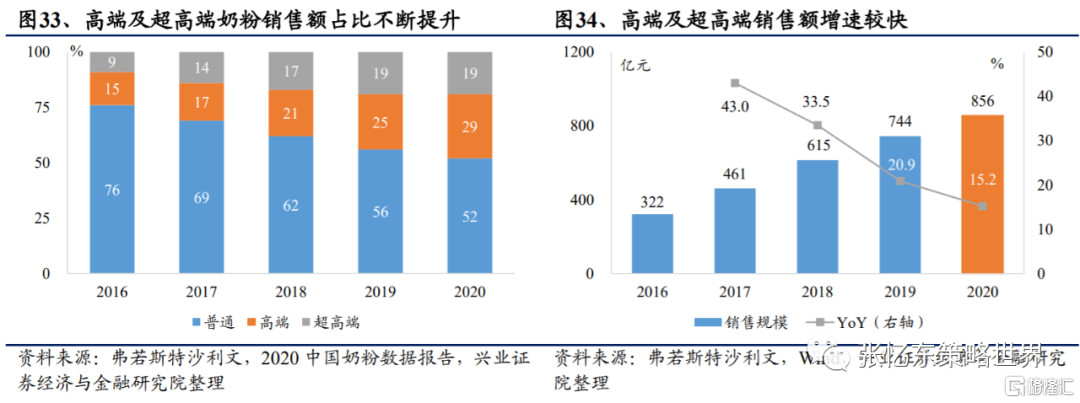

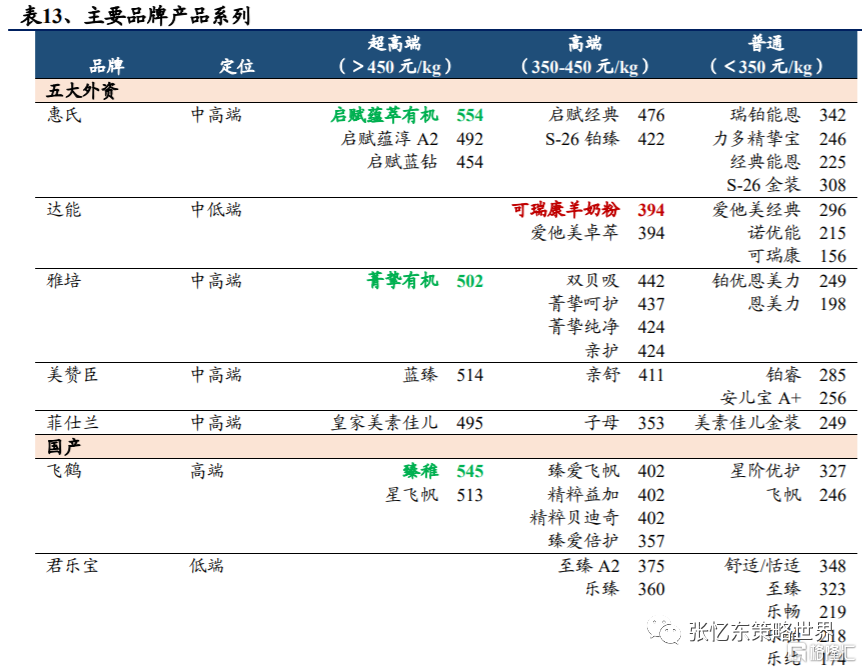

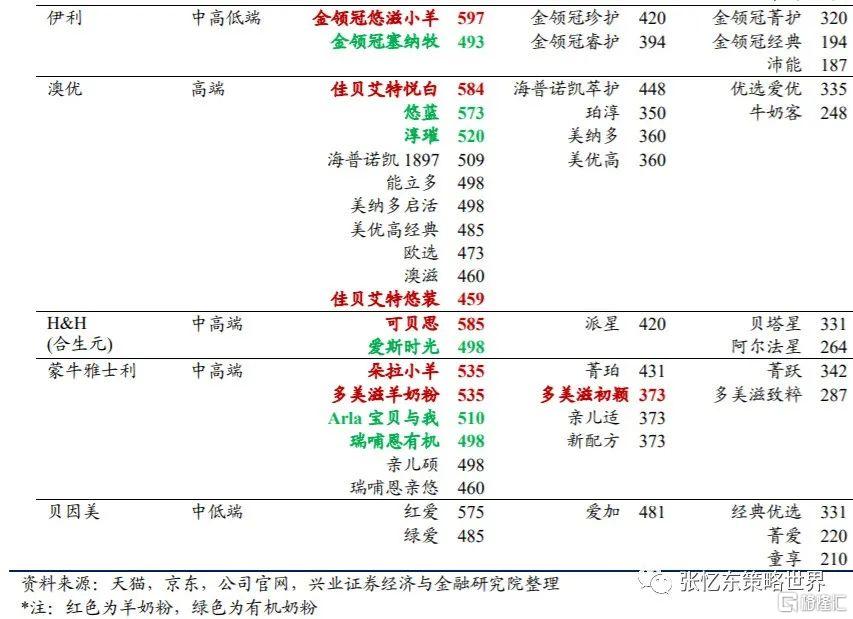

從行業整體看,2020年超高端及高端產品佔比共48.5%,銷售額同比+15.2%,2017-2020年CAGR高達27.7%。從公司來看,國內頭部奶粉企業順勢而爲,通過研發工藝提升超高端及高端產品比重。2020年中國飛鶴的超高端及高端產品銷售額佔比分別爲62%和15%,同比+2.1ppt、+0.6ppt;澳優的超高端產品銷售額佔比約爲34%,同比+8.7ppt。從市場格局看,在超高端及高端產品上,國內嬰配粉頭部企業通過新品牌、新品類及新工藝,搶佔超高端與高端嬰配粉市場。伊利推出超高端金領冠珍護,飛鶴推出超高端超級星飛帆,澳優推出高端產品佳貝艾特和羊奶粉海普諾凱等。

行業結構性機會之二:把握母嬰店核心渠道

近年來,我國嬰配粉在母嬰店及線上渠道的銷售佔比持續增加,而傳統大型零售客戶和小型商店銷售佔比明顯降低。根據尼爾森數據,2019年5月至2020年5月間我國嬰配粉在母嬰店、商超、電商的銷售佔比分別爲68.8%、10.2%、21.0%,而此前在弗若斯特沙利文公佈的數據中顯示,2018年三者的銷售佔比分別爲52.0%、30.0%、18.0%。我們認爲,線上渠道銷售佔比的提升源於其便利性優勢。對比線下商超,母嬰店憑藉更爲專業的一站式服務贏得更多客戶的青睞,預計未來仍會持續擠壓傳統商超模式,是奶粉銷售的核心渠道。

行業結構性機會之三:奶粉註冊制提高行業門檻,大品牌具備市場下沉機遇

國家食品藥品監督管理總局於2016年10月1日起實施《嬰幼兒配方乳粉產品配方註冊管理辦法》(後簡稱奶粉註冊制),要求只有通過註冊制的產品才能在市場上銷售。由於奶粉註冊制提高了行業準入門檻,大量中小企業被迫淘汰出局,市場份額向頭部企業迅速集中。與此同時,對於大品牌而言,曾以中小品牌爲主的三線及以下市場具備下沉機遇。

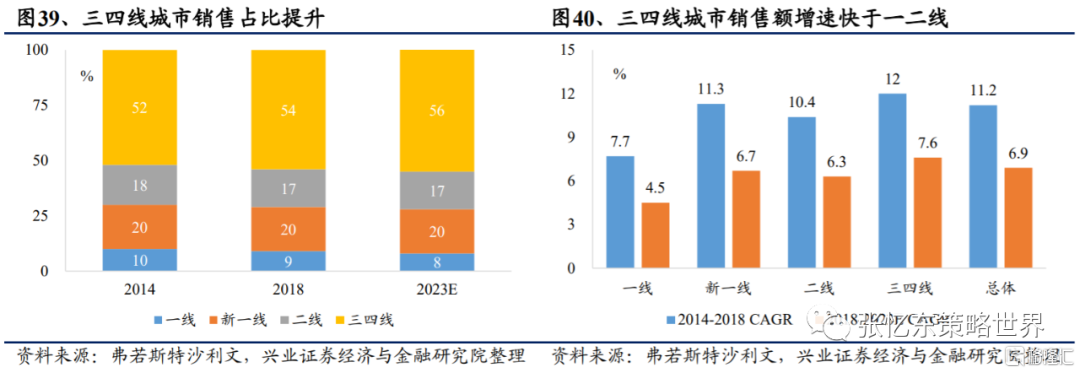

三線及以下市場嬰配粉需求大且增速快。2018年我國三、四線城市佔比54%,而一線、新一線、二線佔比分別爲9%、20%、17%。近五年,三、四線城市嬰配奶粉複合增速高於一線和二線,三、四線複合增速爲12%,而一線和二線分別爲7.7%、10.4%。三、四線城市存在高消費空間。以前,由於中小品牌以低價長年包圍低線市場渠道,大品牌難以進入;以後,在奶粉註冊制度下,中小品牌關停,大品牌獲得新機遇。此外,隨着城鎮化率日趨提高,以及消費升級的必然趨勢,三、四線對超高端及高端嬰配粉的需求增加,也爲大品牌提供新機會。根據弗若斯特沙利文數據,2019年三、四線市場超高端和高端奶粉佔比僅11%和16%,而普通奶粉佔比高達74%,未來低線市場渠道佈局是機遇。

3.2、順勢而爲,國潮崛起

國產品牌依然有望延續份額提升的態勢,主要原因有以下四點:

一是產品品質更新鮮。外資一般採用還原乳生產或原裝原罐進口,海運入關一般需要兩個月時間,船艙裏溫度基本在60度,新鮮度弱於國內品牌。

二是國產奶粉信心的恢復。一方面,國家嚴格把關,國產奶粉品質提升,頭部奶粉企業可與外資品牌比肩。國家出臺逾30項舉措對奶粉進行把關,包括原料把控、過程監管、產品配方、行業規範、質量要求、安全追溯等多方面,國產奶粉質檢嚴格,品質得到保障。另一方面,受新冠疫情封鎖、隔離管控措施影響,進口奶粉海淘、代購等渠道遭受重創,外資奶粉市場份額急劇縮減,內資龍頭市場份額進一步提升。

三是渠道優勢顯著。國產品牌深度擁抱母嬰渠道,低線市場深耕多年,渠道、經銷商和終端資源優勢顯著;而外資品牌集中於一二線城市,對三四線城市鋪貨較少,市場下沉困難較大。在未來與國產品牌的競爭中,外資品牌優勢較弱。

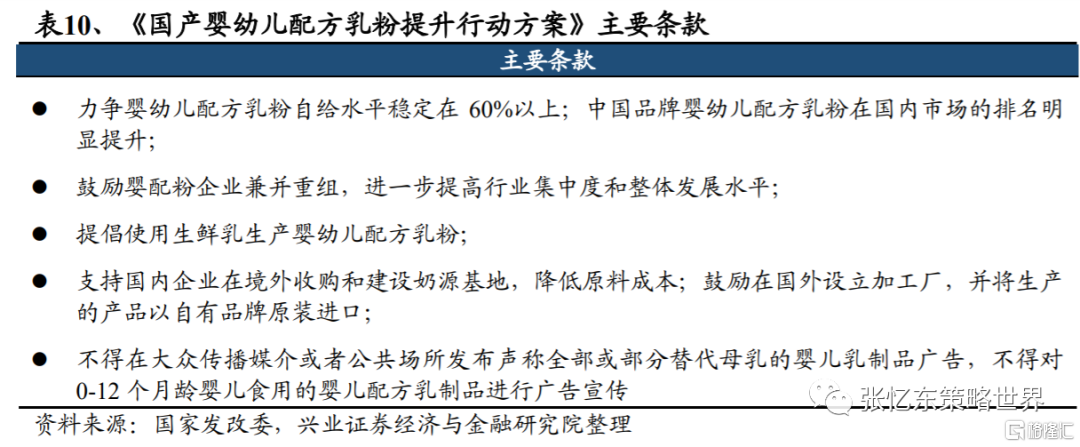

四是國家政策支持,利好國產奶粉品牌。政策硬性指標,提高嬰配奶粉自給率至60%以上。2019年6月,國家發改委等七部委發佈《國產嬰幼兒配方乳粉提升行動方案》,文件中提到力爭嬰幼兒配方乳粉自給水平穩定在60%以上。同時,在國家政策指引下,奶粉補貼、政府採購、列入社保等均利好國產奶粉。

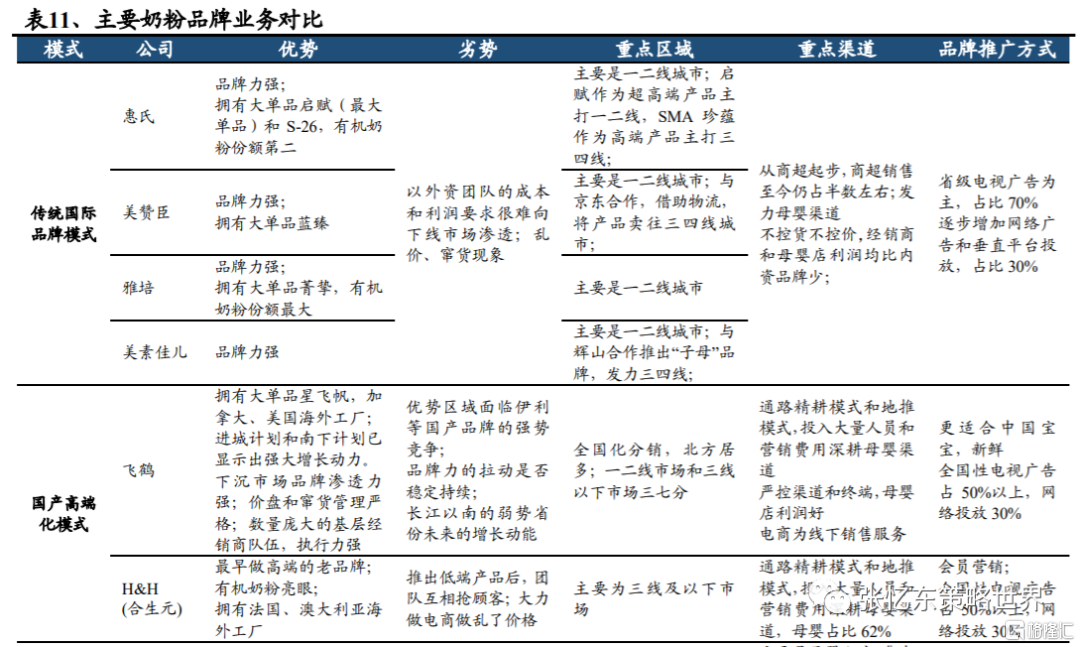

順應奶粉配方註冊制趨勢,國產品牌崛起。配方註冊制要求“每個企業不得超過3個配方系列,9種產品配方”,在品牌集中化的驅使下,“強者恆強”的發展趨勢愈發明顯,市場競爭從渠道推動到品牌拉動升級換擋,市場爭奪也早已不再是“以多取勝”,而是進入“大單品”時代,大單品是突破市場的最佳利器。

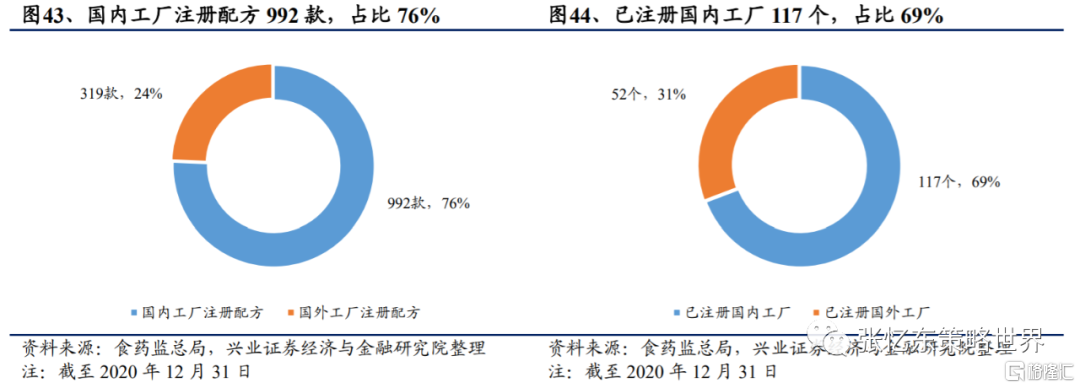

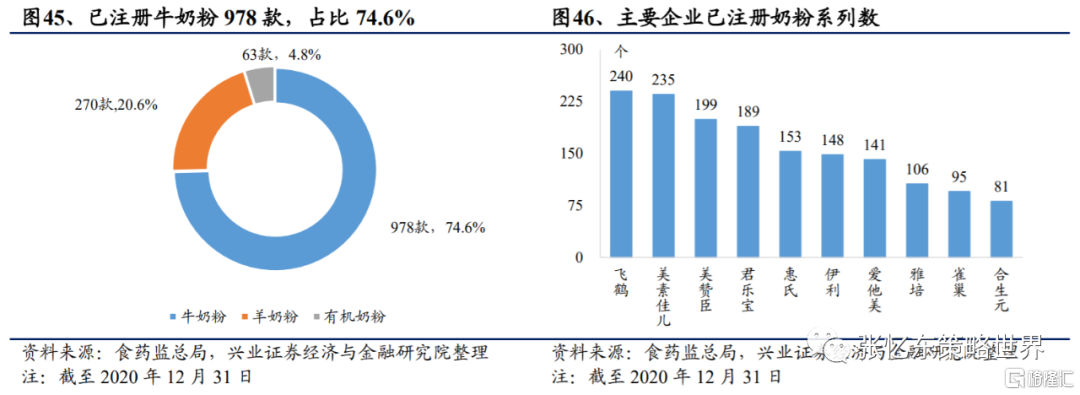

相較外資品牌,內資品牌在國內市場註冊優勢明顯。1)內資品牌奶粉註冊數量及佔比遠超外資。2017年8月3日至2020年12月31日,國家已公佈了53批註冊名單,169個工廠,440個系列,1311個配方通過配方註冊。其中,國內工廠註冊992款,佔比76%;國外工廠註冊319款,佔比24%。已註冊國內工廠117個,佔比69%,已註冊國外工廠52個,佔比31%。已註冊有機奶粉63款,佔比5%;已註冊羊奶粉270款,佔比21%;已註冊牛奶粉1041款,佔比79%。2)內資頭部企業已註冊奶粉系列數目排名靠前。目前各公司已註冊奶粉系列數排名依次爲伊利(12個)、飛鶴(9個)、伴寶樂(3個)、萌締愛(3個)、君樂寶(3個);外資排名靠前的品牌爲惠氏(9個)、合生元(9個)、美贊臣(3個)。

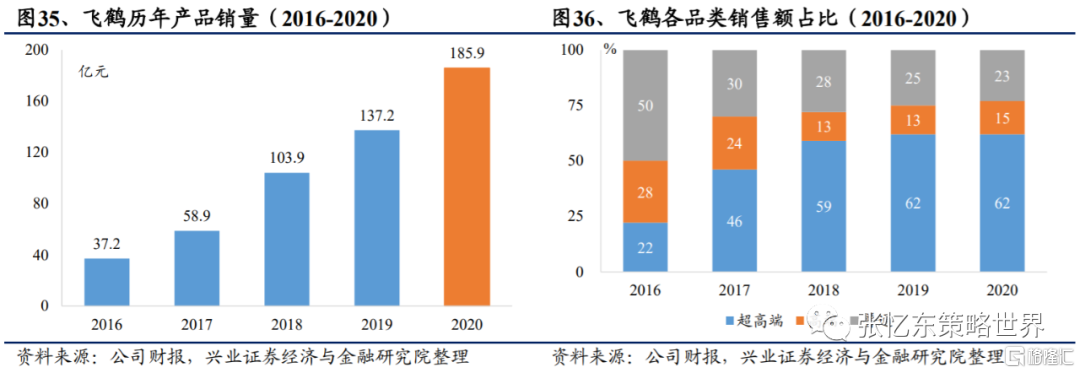

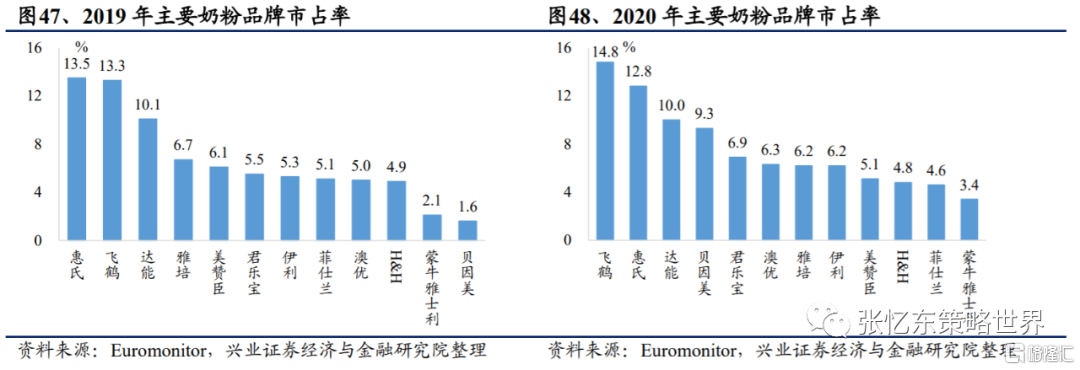

截至 2020 年底,飛鶴取代惠氏成爲中國市場主要奶粉品牌市佔率第一名。

3.3、奶粉板塊首推飛鶴

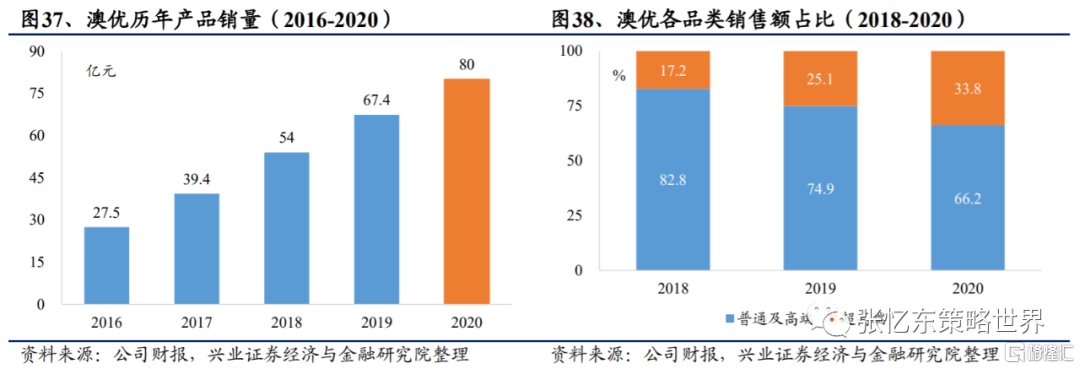

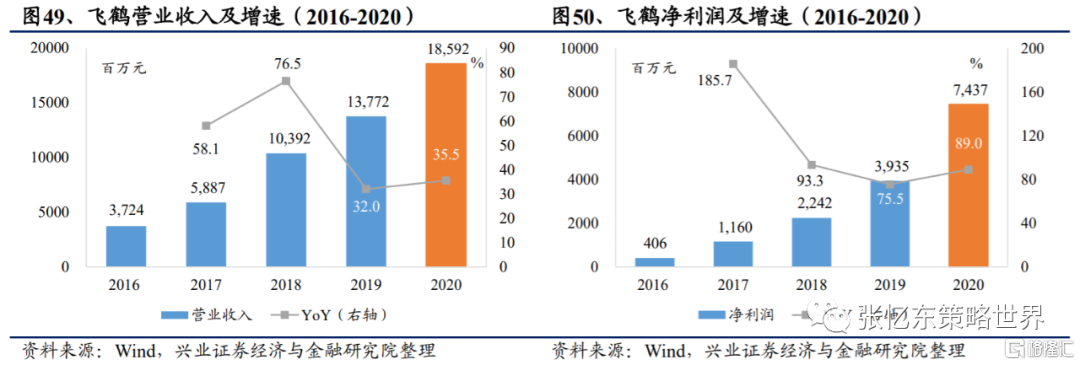

國產龍頭中國飛鶴業績領跑奶粉行業,大單品“星飛帆”表現亮眼。2020年國產龍頭中國飛鶴營收185.9億元,同比+35.5ppt,大幅領跑奶粉行業,其中“大單品”星飛帆營收99.1億元,佔比超50%。在其餘奶粉企業中,澳優營收78.9億元,其中佳貝艾特31.1億元;伊利營收125.9億元,其中金領冠收入超40億元;美贊臣營收72.7億元,其中藍臻佔40%。

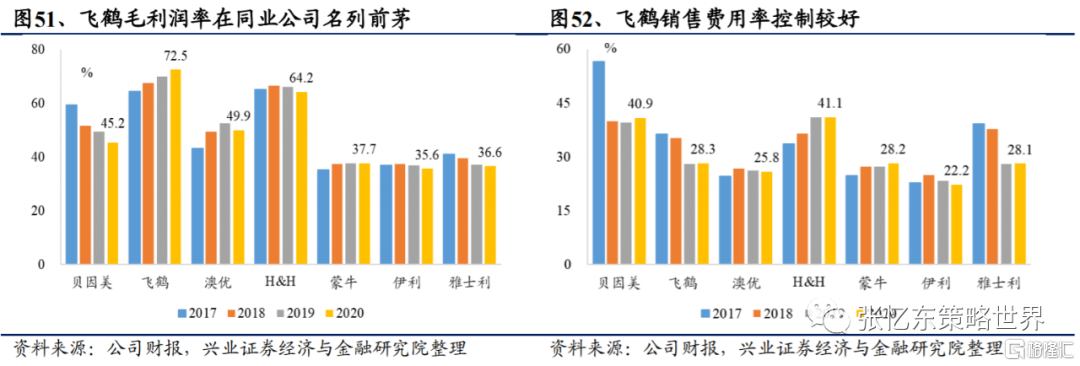

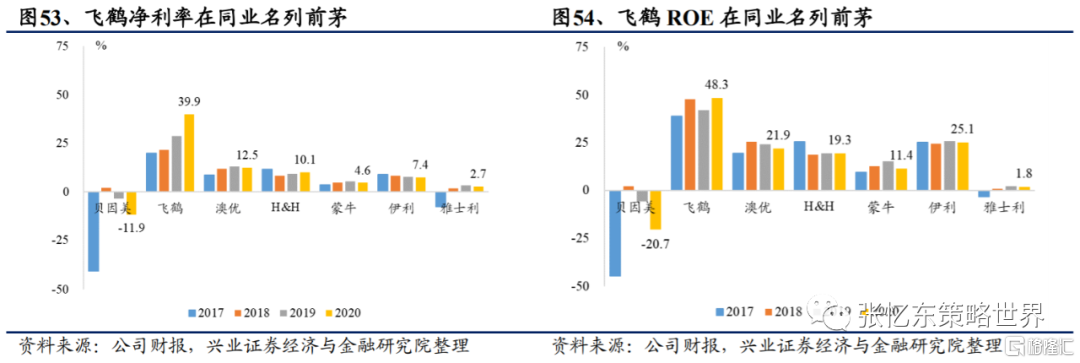

從財務角度看,飛鶴名列前茅。隨着產品結構升級戰略的實行,公司產品逐漸向高端化發展,高端產品持續放量。得益於高端產品較高的毛利水平,2020年中國飛鶴毛利率高達72.5%,同比+2.5ppt,淨利率爲39.9%,同比+11.4ppt,均大幅領先於同業公司。除此之外,公司2020年ROE爲48.3%,同比+6.5ppt,2017-2020年CAGR爲5.6%,盈利能力持續增強。

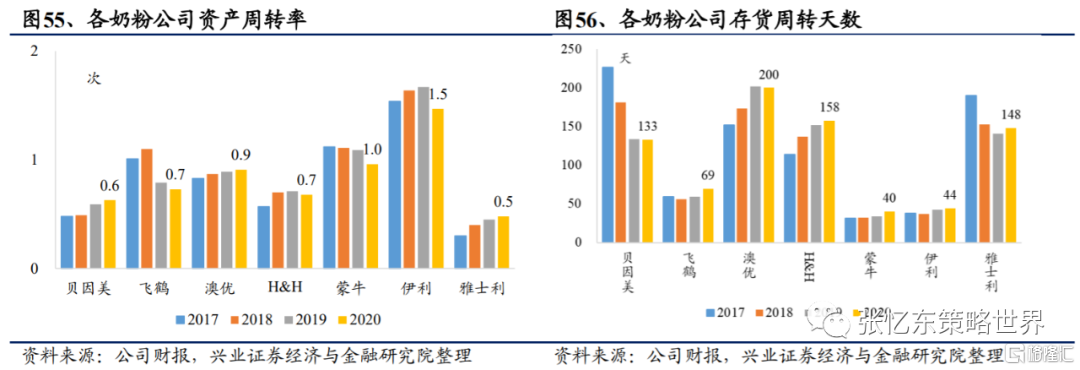

從運營效率看,飛鶴週轉較快。綜合性乳企週轉較嬰配奶粉公司快,這與產品快消品性質、渠道佈局完備有關。綜合性乳企資產週轉率更高,存貨週轉天數更低。從配方奶粉公司看,中國飛鶴週轉最快,2020年資產週轉率爲1.5次/年,存貨週轉天數僅69天。

多元化產品助力公司滿足不同消費者偏好,完善產品矩陣。中國飛鶴的主營業務以嬰配粉爲主,成人營養奶粉及兒童食品爲輔。除了滿足嬰幼兒對奶粉的需求外,公司也聚焦孕產婦、成年人與大齡兒童的營養問題,先後推出了“飛鶴牧場 經典1962”、“星蘊”和“茁然”等產品,不斷完善的品牌矩陣,爲不同消費者提供有價值的產品。此外,在成人及大童奶粉領域,目前我國現有市場正處於萌芽期,飛鶴提早佈局、研發開拓,爲公司注入源源不斷的業績驅動力。

4、乳製品:原奶價格仍是核心變量,看好龍頭上下遊整合能力

4.1、行業重回增長,雙寡頭競爭格局穩定

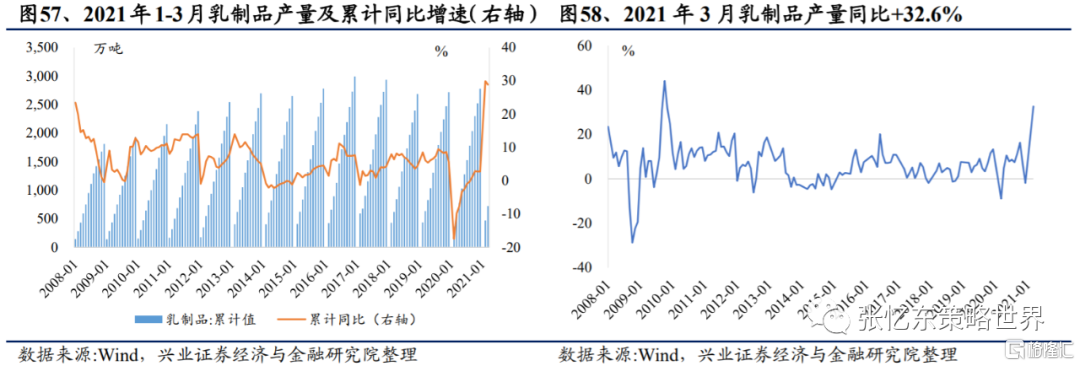

乳製品產量持續邊際改善,原奶價格提升。從產量看,乳製品產量在低基數下快速上行,2021Q1累計產量722噸,同比+28.9%,3月產量同比+32.6%;與2019Q1相比+11.2%,3月+14.0%。從價格看,原奶價格5月26日收於4.26元/kg,同比+19.7%。

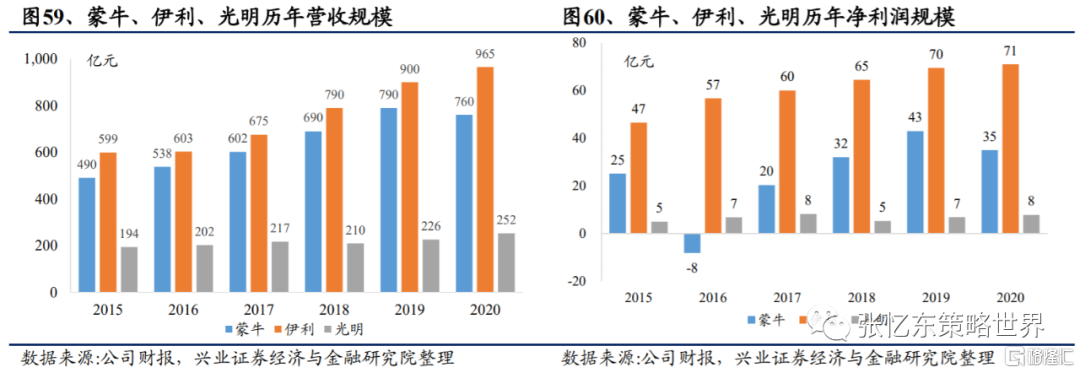

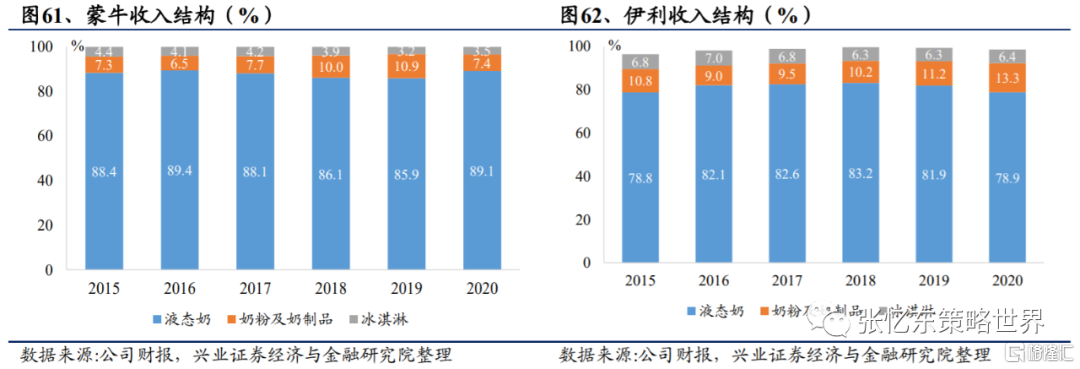

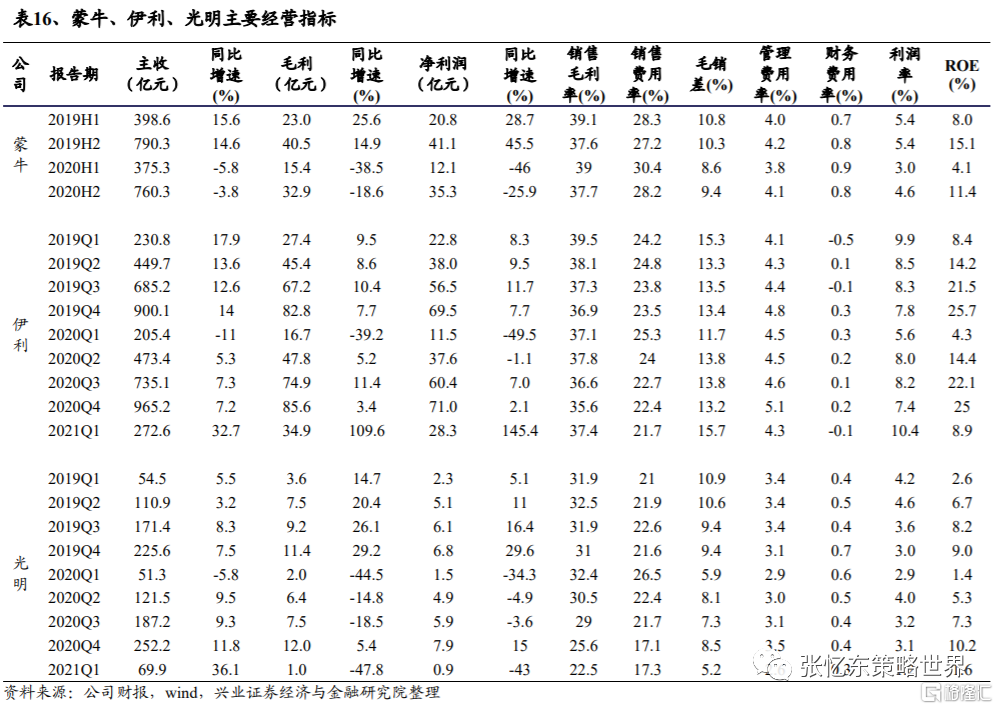

“蒙牛+伊利”雙寡頭格局穩定,行業營收增長較快。乳製品行業雙寡頭格局穩定,2020年蒙牛與伊利銷售額市佔率共計43.0%,遠超第三名光明乳業市佔率約6.0%。同時,蒙牛與伊利的營收增速明顯高於行業平均。2020年蒙牛營收760.3億元,可比口徑下+10.6%;伊利營收965.2億元,同比+7.1%。分業務來看,液態奶是蒙牛與伊利的佔比最高的核心業務,分別佔蒙牛與伊利營收的89.1%、78.9%。

4.2、緊供給仍將使得原奶價格2021維持溫和上行

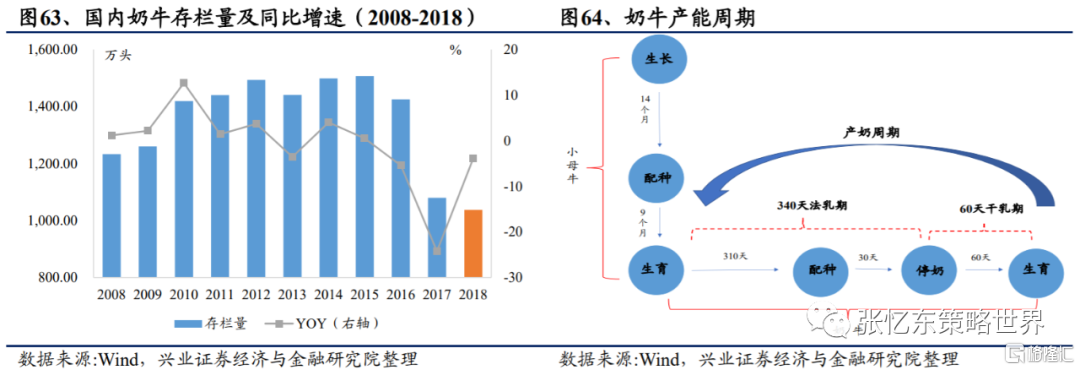

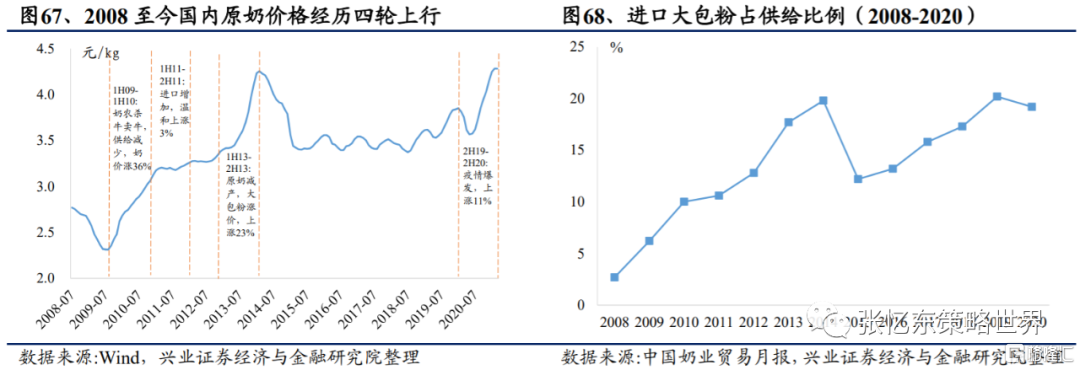

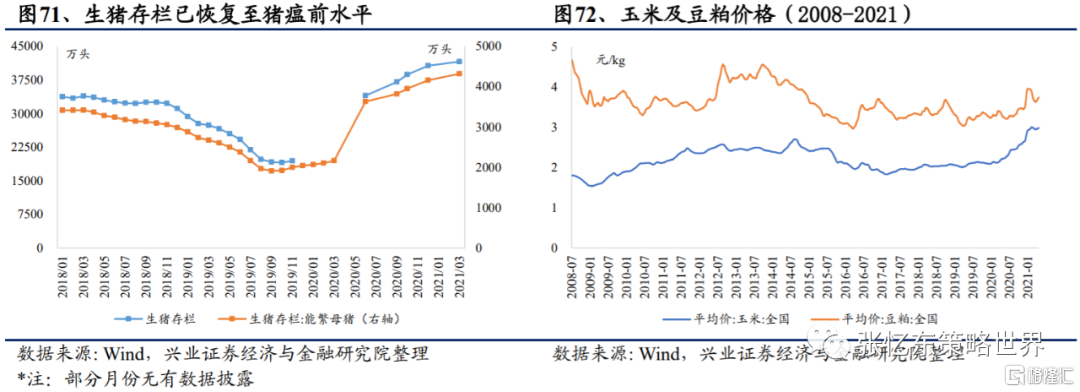

原奶供給佔主導,價格週期上行。從供給來看,我國進口大包粉按1:8.5還原成液態奶後佔供應量的比例維持在10%-20%,原奶依然佔據供給主導地位。新冠疫情後,原奶價格持續上漲,對乳企有一定成本壓力。國內奶牛存欄量下降,進口奶牛採購成本提升,以及奶牛產能週期長,導致原奶供應成本上升。1)國內奶牛存欄量下降,2015-2018年國內奶牛存欄量逐年下降。2020年以來,牛結節病在福建、雲南、貴州、安徽相繼爆發,存欄量預計亦受到負面影響。2)進口奶牛採購成本上升,進口奶牛採購主要來自澳大利亞、新西蘭、烏拉圭、智利等。從採購數量看,2020全年進口奶牛採購數量約9萬頭。從採購價格看,平均採購價格從2020年初的1.2萬元/頭上漲至2021年3月的2.3萬元/頭,進口奶牛採購成本進一步提升。3)奶牛產能週期長,牛羣需要較長時間生長並釋放產能,且新增奶牛成長期較長,這爲存欄量下降帶來連鎖反應。

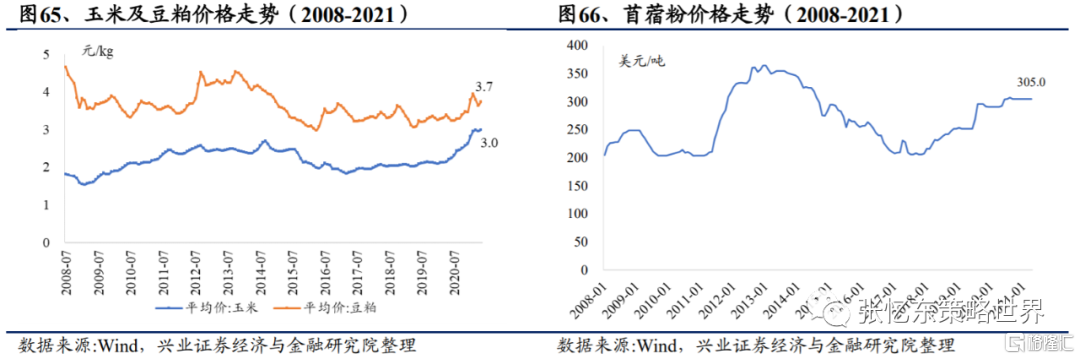

主要飼料價格提升,奶牛飼養成本持續上升。從奶牛飼養成本構成看,飼料佔飼養成本的65%。其中,玉米、豆粕和苜蓿共佔精飼料的85%,爲主要飼料成本。2020年初至年末,玉米價格從2.1元/kg漲至2.6元/kg,全年漲幅25.4%;豆粕價格從3.3元/kg漲至3.5元/kg,全年漲幅6.5%;苜蓿粉價格從291美元/噸漲至305美元/噸,全年漲幅4.8%。截止2021年5月,玉米價格3.0元/kg,豆粕價格3.7元/kg,苜蓿粉價格305美元/噸;2021年1-5月,玉米價格上漲6.1%,豆粕價格上漲8.0%,苜蓿粉價格保持穩定。

從行業覆盤看,原奶價格歷經四輪上行週期:1)2008年三聚氰胺事件後,奶農殺牛賣牛帶來的供給減少導致2009年7月的2.3元/kg迅速反彈至2010年年底的3.1元/kg。2)2011年國內供需逐漸平衡,國際大包粉價格較低,進口數量增加,國內奶價溫和上漲4%左右。3)2013年口蹄疫暴發與夏季高溫影響奶牛產奶量,疊加飼料成本上漲,奶牛存欄量下降,國內原奶減產,且新西蘭大旱導致國際大包粉價格上漲,國內原奶價格迅速上升,從3.4元/kg上漲至4.2元/kg。4)2019年底至2020新冠疫情帶來的擾動使得原奶價格由3.8元/kg漲至4.3元/kg。我們預計本輪原奶價格上行即將進入尾聲,即便通脹壓力尚存,下半年原奶價格將以溫和上漲爲主。

4.3、看好行業龍頭上下遊整合+成本轉嫁能力

2021原奶價格上漲,看好行業龍頭成本優勢。在奶牛飼料成本和原奶供應成本持續上漲雙重作用下,2021年原奶價格將溫和提升。2020年,蒙牛各生產基地生產乳製品990 萬噸;伊利各生產基地生產乳製品1312 萬噸。但是,由於蒙牛和伊利具備穩定的奶源地和優質的原奶供應端,行業龍頭成本優勢明顯。行業龍頭穩定的奶源供應有利於產量及銷量的穩定,進一步利好龍頭業績穩定增長,也利於市場份額進一步向龍頭集中。

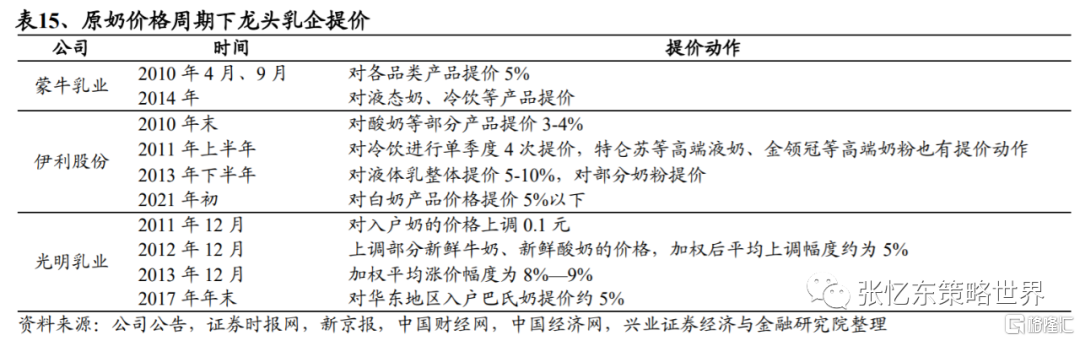

龍頭乳企對低溫產品和基礎白奶提價,成本轉嫁能力強。2021年以來,伊利爲應對原奶價格上漲,通過產品結構升級,對白奶等產品進行5%以下的提價;蒙牛則通過收窄終端促銷折扣,減少市場費用投放等進行“花式”提價。龍頭乳企上次大規模提價爲2013年末,主要原因是原料成本大幅上漲造成成品供應緊張。由此可見,即使原奶成本上漲,龍頭乳企可通過提價轉嫁成本壓力,仍可保持較好的盈利水品,強者恆強。

高端業務發力,龍頭毛銷差改善。蒙牛與伊利高端化趨勢持續,產品結構改善,高端產品發力,利好利潤釋放。蒙牛高端產品特侖蘇近兩年營收同比分別+20%和+19%,2020年特侖蘇營收佔比約26.3%,高端產品佔比超40%;伊利高端產品金典同比+20%,有機液體乳同比+35.1%,高端產品營收佔比超35%。除2020Q1疫情導致渠道受阻銷售費用普遍增加外,近三年蒙牛、伊利和光明的毛銷差均有改善,其中伊利顯著改善。

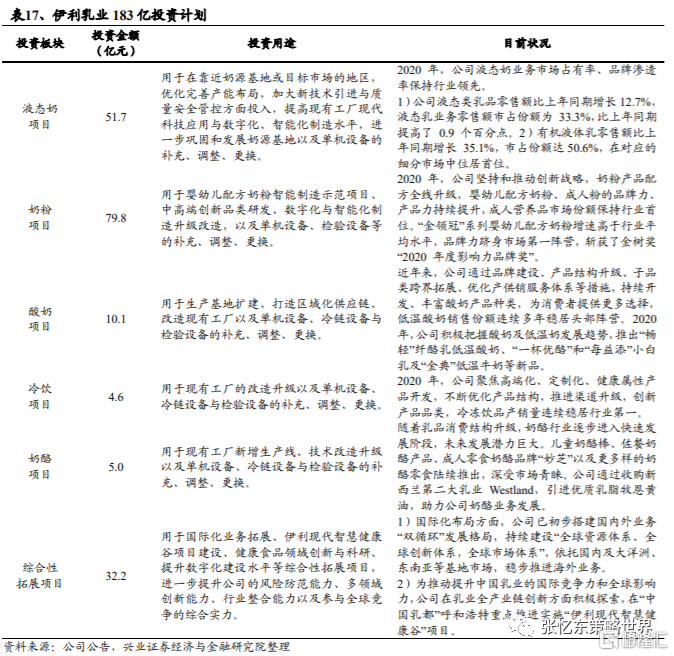

後疫情時代,居民對健康關注助推乳製品需求量。2020年2月8日,中國國家衛生健康委員會推出《新型冠狀病毒感染的肺炎防治營養膳食指導》,建議“普通型或康復期患者每天攝入300克的奶及奶製品(酸奶能提供腸道益生菌,可多選)”。同年2月26日,全國衛生產業企業管理協會、中國營養學會、中國奶業協會和中國乳製品工業協會亦共同發佈《中國居民奶及奶製品消費指導》,建議中國民衆每天攝入300克液態奶或相當於300克液態奶蛋白質含量的其他奶製品。疫情下,更多消費者選擇通過飲用乳製品改善身體狀況,健康、營養、蛋白質含量、新鮮成爲消費者飲用牛奶的主要選購因素。2020年,行業液態奶的消費分級趨勢明顯,高端純牛奶、經濟型純牛奶需求強勁。2021年,伊利乳業將在液態奶、奶粉、酸奶、冷飲、奶酪和綜合性拓展項目投資183億元以提高產品品質、優化產品結構、提升品牌影響力和踐行各項發展戰略。我們預計,後疫情時代,乳製品需求增長勢頭未減,行業仍將保持增長。

“蒙牛+伊利”雙寡頭格局穩固,行業競爭趨緩。一方面,行業整合,強者受益。龍頭乳企自控奶源比例較高,可保障優質原奶供應,平抑成本波動能力強。而中小企業由於缺乏奶源保障,面臨被迫關停、產量下降、銷售受阻等局面,因此龍頭乳企市場份額將間接擴大。另一方面,龍頭品牌效益較強,成本壓力可轉嫁終端。由於乳企龍頭品牌知名度和認可度高,品牌與消費者粘性較強,替換概率較低。龍頭可通過收窄終端折扣間接提價、減少費用投入等措施來改善盈利能力。由於龍頭的高端產品佔比逐漸擴大,高毛利率產品逐漸發力,利潤釋放能力較強,毛銷差有望擴大,行業整體競爭格局將緩和並趨於良性。

5、肉製品:2021年豬價震盪下行,主要豬企向品牌化轉型

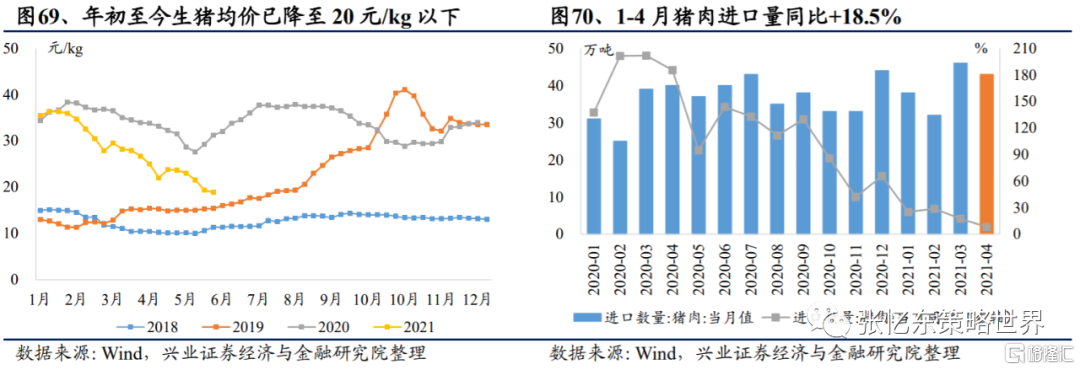

生豬存欄量2020年以來持續提升,全國生豬均價下探至20元/kg以下。據中國政府網及農業農村部公佈的數據,2021年3月份生豬存欄量同比增加29.5%,相比2020年12月同比增加2.3%。能繁母豬存欄同比增加27.7%,相比2020年12月同比增加3.8%。全國生豬5月28日最新均價爲18.56元/kg,年初至今下跌47.6%。此外國內肉製品企業進口豬肉量攀升,1-4月進口量達156.2萬噸,同比+18.5%。

疫情給頭部豬企帶來擴張市場份額的機會。非洲豬瘟於2018年下半年開始,目前尚無有效疫苗,主要以養殖場生物安全防控爲主。由於非洲疫情的影響,大部分豬企被迫降低產能,生豬和能繁存欄在2019年出現雙位數下跌,導致豬價在2019年飆升,並在2020年維持高位。截至2020年底,出欄逐步回升到疫情之前的水平。隨着產能和出欄的恢復,以及新一波變異非洲豬瘟疫情下,散戶急於出欄,導致供需關係暫時不平衡。2021年豬價進入下行通道,雖然疫情提升了豬肉行業的挑戰,但也給頭部豬企帶來擴張市場份額的機會,尤其在全行業提高生產防疫標準的背景下,利好規模和高效的市場主體。例如4月1日起,各個區域都出現了生豬禁運的措施,除了種豬和仔豬,大豬不能跨區域流動。由於散戶經營證件不夠規範,因此會出現恐慌情緒。而規模企業各種動檢車輛備案證齊全,也可以通過點對點調運,所以影響不大。

預計2021年豬價整體偏弱震盪,三季度豬價有所回升。從生豬養殖行業的供需關係來看,國內人均豬肉消費量穩定的背景下隨着生豬存欄量和出欄量的持續回暖,預計2021年豬肉價格整體震盪下行。由於去年冬季以來疫情比較嚴重,散戶受到恐慌情緒的影響,會將小體重豬提前投入市場,也打壓了豬價。但預計前期疫情導致的仔豬和母豬的缺失還是會體現,再疊加消費回暖,我們初步判斷三季度豬價有回升的可能。

6、投資建議及行業估值

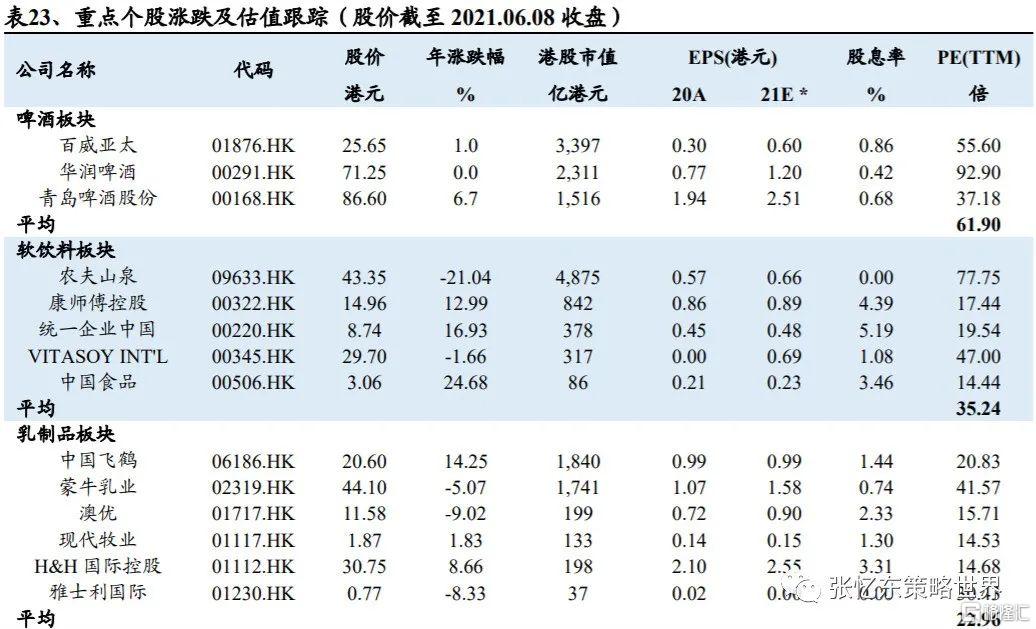

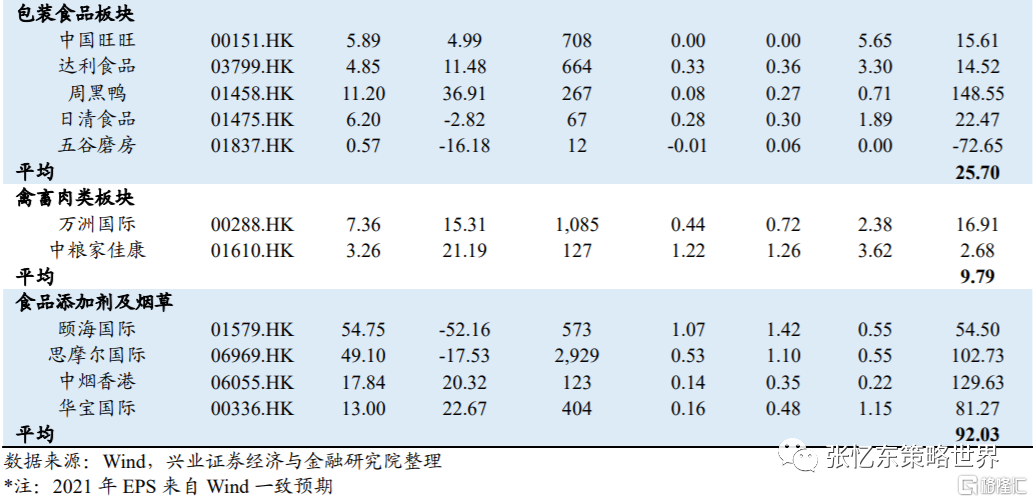

截至2021年6月8日收盤,啤酒、軟飲料、乳製品、包裝食品、禽畜肉類、食品添加劑與菸草的平均估值分別爲61.9x、35.2x、23.0x、25.7x、9.8x、92.0x。

2021年看好啤酒、奶粉、乳製品板塊,亦建議關注市佔率持續提升的農夫山泉的投資機會。1)、啤酒:推薦持續發力高端的華潤啤酒(00291.HK)。2021年首季,啤酒行業在2020Q1低基數背景下實現高增長。由於2020年疫情打破了龍頭企業的提價節奏,我們認爲2021年啤酒龍頭進行價格梳理的可能性較大。此外,2020年疫情導致消費場景從餐飲向零售轉移,帶來了全行業的罐化率提升,成本大幅下降,盈利能力增強。此外,華潤啤酒未來平均每年計劃關廠數將穩定在3間,放緩的關廠速度同時也意味着利潤端承壓的釋放,華潤啤酒有望在未來數年裏輕裝上陣。2)、奶粉:推薦嬰配奶粉行業龍頭中國飛鶴(06186.HK)。2020年,國際物流受阻疊加消費者囤貨需求旺盛使得國產奶粉龍頭企業市佔率迅速提升。同時,外資奶粉的營銷策略弱於國產品牌,飛鶴已超越惠氏成爲市佔率第一的品牌。雖然新生兒人口下降及母乳餵養率提升對“量”有負面影響,但是行業高端化進程提速,以“價”換“量”邏輯明顯。2021下半年,飛鶴預計將推出“超高端+”的白金星飛帆系列產品及高端成人奶粉。此外,也將推出特殊醫學的母乳糖類奶粉產品,以滿足消費者的廣泛需求。3)、乳製品:推薦景氣度繼續改善的蒙牛乳業(02319.HK)及受益於奶價確定性上漲的現代牧業(01117.HK)。由於2020年海外原奶進口受阻,在原奶價格上漲的基礎上今年原奶價格仍然呈現上漲趨勢,原奶價格上漲將推動乳製品龍頭企業提價。我們預計提價後龍頭企業實現收入雙位數增長的壓力不大,建議關注高端奶源充足的蒙牛乳業。4)、軟飲:農夫山泉(09633.HK)爲行業龍頭且公司經營能力較強,推薦關注。

7、風險提示

食品飲料公司發展面臨以下風險:

1)、產品安全問題:若發生食品安全問題,將極大損害品牌形象,從而影響所涉及公司未來產品銷售。

2)、超預期激烈的市場競爭:若有超預期激烈的市場競爭,則可能有引起價格戰可能性,從而影響所涉及公司利潤表現。

3)、新品市場推廣不達預期:各公司高端化佈局下,新產品推出可以通過優化產品結構從而進行提價,若銷售不及預期,將影響所涉及公司業績表現。

4)、原材料成本的顯著超預期波動:影響公司成本價格,從而拉低毛利率水平,進而影響所涉及公司淨利潤表現。

More Content