本文來自格隆匯專欄:君臨,作者:君臨研究中心

數據永遠比故事重要,從數據中看到投資機會,比從故事中獲得更有前瞻性。

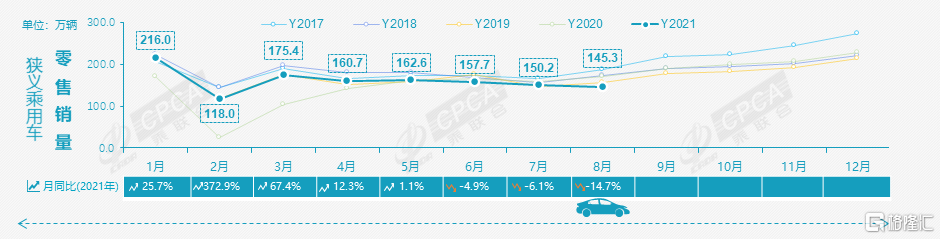

8月份,乘用車總體銷量萎靡,新能源車如旭日朝陽。

乘聯會公佈的8月乘用車零售數據顯示,包含轎車、MPV、SUV、微客在內的廣義乘用車市場,銷量同比去年同期下降了14.7%,環比7月份下降了3.3%。

事實上,覆盤歷史,除了2008年北京奧運會出現7月銷量偏高的特殊因素,使得8月份汽車銷量出現環比下滑外,本世紀中國車市還沒有出現過8月單月出現環比下滑的情況。

今年是本世紀第二次銷量環比下滑。

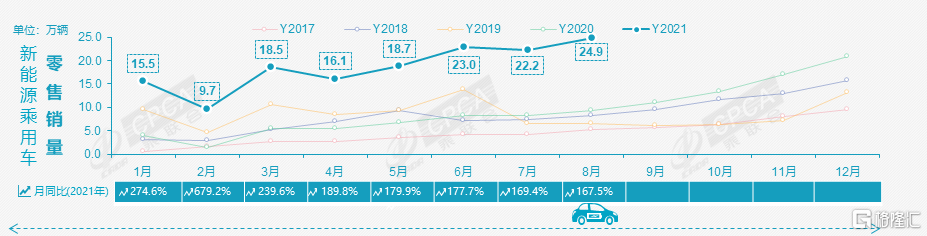

新能源汽車,8月份的總體銷量(包含純電和混動汽車)同比增長了167.5%,環比增長了12%,與傳統燃油車的發展勢頭形成了強烈的反差。

先來看國內的造車新勢力們。

新勢力們戰績不俗,除了蔚來,理想、小鵬、哪吒和零跑,均實現了三位數的同比增速。

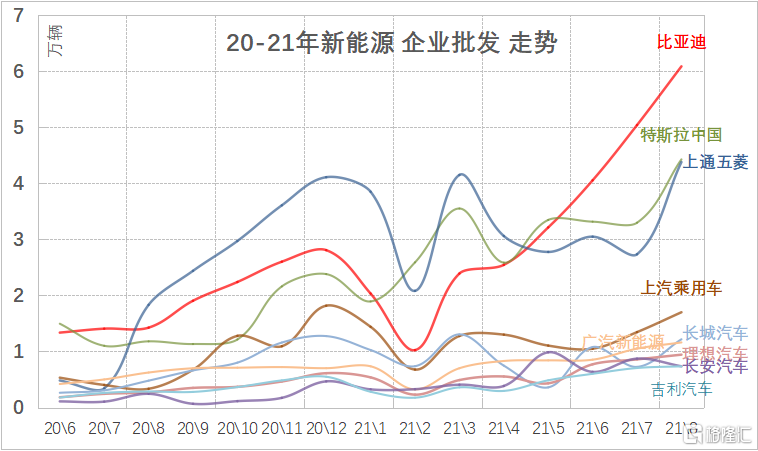

其次,來看看其他合資、自主車企們的表現,新能源車市場上,月交付1萬輛是眾多車企的目標。

8月份批發銷量超1萬的廠商只有五家。

比亞迪60858輛;特斯拉中國44264輛;上汽通用五菱43783輛;上汽乘用車16998輛;

廣汽埃安11613輛。

比亞迪的交付量可謂是王炸,其批發銷量比排名前五的新勢力們的交付量總和的兩倍還要多。

這些交付數據的背後,有什麼可以挖掘的投資機會呢?

缺芯何時了?

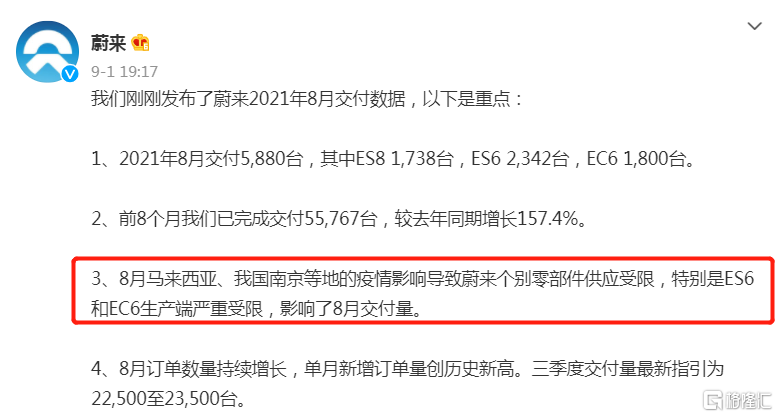

新勢力中蔚來的銷量下滑,公司在官微解釋是南京的疫情,由於疫情反覆導致蔚來個別零部件供應受限,ES6和ES8供給有限,影響了交付量。

但南京的疫情反覆只能從微觀上解釋蔚來的銷量下降,8月份整個乘用車行業出現歷史級別的銷量環比下降,南京的疫情反覆影響不大。

更大的原因是,馬來西亞的疫情扇動了翅膀。

馬來西亞是芯片封測的重要產能國之一,在全球封測市場市佔率約13%。

有超過50家跨國半導體公司在馬來西亞設廠,包括AMD,恩智浦,ASE,英飛凌,意法半導體,英特爾,瑞薩和德州儀器,日月光等。

近期,因為馬來西亞的疫情復發,英飛凌、意法半導體等公司在馬來西亞的工廠先後封閉停產,讓本身處於缺芯背景下的汽車行業雪上加霜。

在生產端,意法半導體是博世集團汽車零部件業務的重要供應商之一,博世又是中國汽車主機廠的重要供應商。

意法半導體麻坡工廠生產封測的L9369-TR芯片物料,以其為核心的零部件廠商在中國主機廠的覆蓋率約7.5%。

如果這個物料斷供,博世公司多款產品如ESP(電子穩定系統)在8月、9月都會處於斷供狀態。

券商們的調研數據顯示,僅博世一家或造成8月中國汽車市場90萬輛車的產能影響。

在渠道端,馬來西亞疫情加劇導致的個別芯片突然斷供,讓國內廠商和渠道信心受挫。

即使需求旺盛,但在銷量下降經銷商盈利下滑的情況下,經銷商更傾向保證庫存深度,為金九銀十銷售旺季做準備,因而8月末零售意願不強。

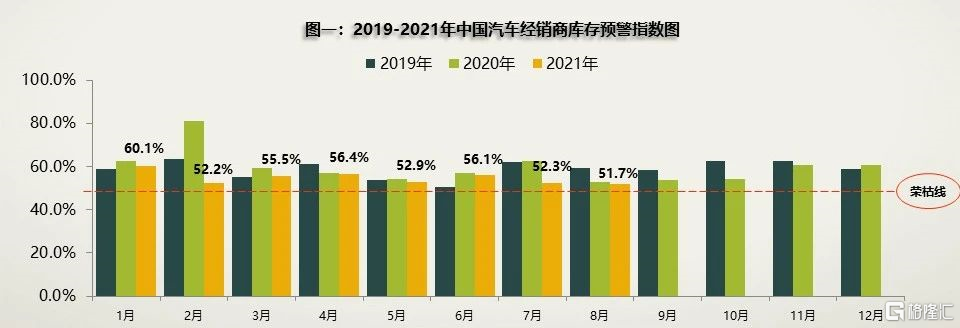

汽車流通協會的汽車經銷商庫存預警指數可以描述這種狀況,預警指數採用的指標是:庫存預警庫存滯留資金/流通資金。

以50%作為榮枯線,小於50%為較理想狀態。

8月份,預警指數為51.7%,同比下降1.1個百分點,環比下降0.6個百分點,庫存預警指數臨近榮枯線,但渠道端仍處在不景氣區間。

所以8月份的乘用車市場,並非需求不足,而是產能再次受限了。

現在缺芯的進程走到哪裏了呢?

如果沒有7月馬來西亞疫情的失控,市場上分析師們判斷,解決好了3月底瑞薩失火事件後,6月份是最缺芯的月份,後面雖不會一蹴而就,但會有邊際改善。

而現實是有了7月的馬來西亞事件,具體情況如何?

首先來看看上游生產端。

多家券商調研,8月末,主流封測廠商已開啟復工;9月初,馬來西亞放棄全面封鎖,開啟與病毒共存模式,意法半導體在馬來西亞的產能恢復到80%左右。

之前分析師們預估,馬來西亞大面積地停工停產在近期內難恢復,但是調研結果顯示,復工進展比預期快很多。

這對汽車企業來説,是一件好事,至少在芯片本身就很緊張的情況下,目前看起來不會更糟了。

將視野從馬來西亞拓展到其他東南亞國家,菲律賓、越南也是車規級半導體企業的產能主要佈局地,菲律賓主要是MLCC,越南主要是半導體制造。

筆者不會預測未來,但從疫情防控的角度,菲律賓的情況要比越南糟糕。

菲律賓的新增感染人數加劇,其衞生部部長表明疫情處於高危狀態;越南的新增感染人數較平穩。

從當下生產端情況來看,東南亞的疫情是存在黑天鵝風險的。

其次,來看看對整車的影響。

汽車產業鏈很長,從芯片成品到整車,中間起碼間隔了一個月以上,由於生產環節的影響,整車將會在一個月左右受到較大的真實影響。

疊加在缺芯背景下,主機廠會略提升備貨需求,儘管這次芯片恢復較快,但事件的影響,從8月份開始顯現,9月上旬緊缺依舊。

若無其他事件影響,縱使生產端不會快速反彈,但9月下旬也有望迎來邊際緩解。

但在需求市場,芯片短缺形成共識,終端乘用車提車超過1個月已經是普遍現象,熱門車型基本需要3個月以上,需求沒有消失而是延後釋放。

整車廠恢復的先後順序難猜,但打入多家整車廠的通用零部件,特別是在新能源車上用量增加的零部件,如果生產端恢復,那麼其隨汽車生產端恢復的可預見性較強,勝率更大。

受缺芯影響而被壓制需求的這類汽車零部件龍頭們,或許快到可以給予更多關注的時點了。

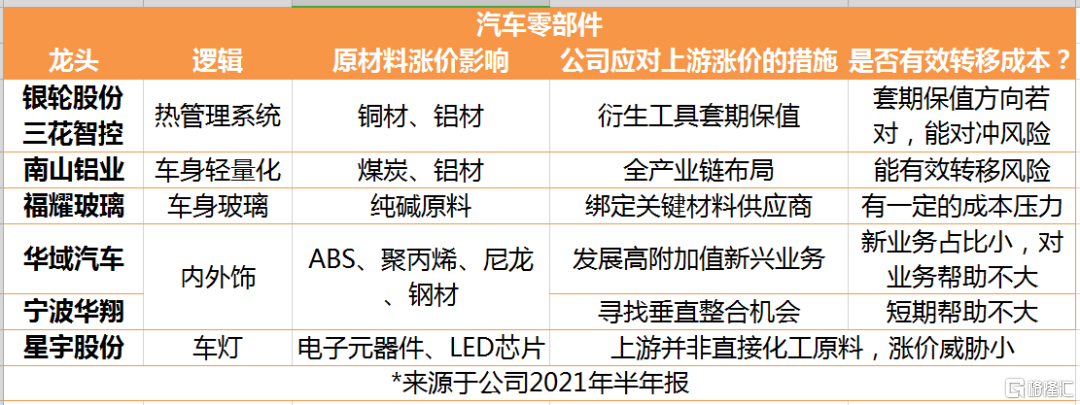

但鑑於零部件的上游材料今年漲價劇烈,零部件的投資短期很難避免這個影響,利潤會因此受到侵蝕,儘可能選擇有能力轉移定價的企業,或者觀察價格再佈局。

基於上述的限定條件,君臨列了一個汽車零部件的投資條件表,總體而言,南山鋁業與星宇股份受近期上游原材料漲價影響較小。

自動駕駛何時來?

新勢力的排名榜中,沒有永遠的第一。

2020年,從銷量來看,造車新勢力們的排行,蔚小理威是第一梯隊,而哪吒、領跑等是第二梯隊的企業。

2021年上半年,威馬掉隊了,銷量成功被哪吒追趕。

緊接着今年8月,蔚來的交付量遭遇了滑鐵盧,雖然月銷量實現了同比增長,但總交付量被原本是第二梯隊的哪吒超越了。

今年的哪吒,就如去年的五菱宏光mini,憑藉幾款高性價比的性價比車型,在一系列做中高端新能源車的企業中殺出了重圍。

哪吒在售的量產車型只有兩款,為哪吒U Pro,哪吒V,分別為9.98萬元起、5.99萬元起,其中哪吒V是主力車型。

哪吒V這款車型價位擺在這裏,車機系統比輔助駕駛更重要,因而這款車只有非常基礎的輔助駕駛,但一點也不妨礙它賣得好。

這個現象引起了筆者的思考。

“新四化”——電動化、網聯化、智能化和共享化,作為汽車行業的新興發展方向,歷來被市場津津樂道。

投資界目前更關注電動化,電動車銷量的風吹草動直接影響股價的短期漲跌;但同時,對智能化又飽含期望,甭管智能化成不成功,估值先上去。

特斯拉的商業模式變革讓整車廠的估值遇到了重塑,由之前單純的製造業,只賺取一次性出售汽車的模式,向製造+軟件服務轉型。

即轉變為賺取存量用户服務費,比如通過OTA軟件升級、互聯網內容服務、APP對接、系統許可服務收費等。

由此,汽車整車由銷量導向的週期企業,向週期+科技企業轉型,這一份科技溢價讓特斯拉、蔚來、小鵬、理想等在資本市場中獲得了遠超傳統車企的科技溢價。

瞧,這是真·科技賦能,打上智能汽車的標籤,估值立即翻了十倍以上。

但在真實的需求市場中,電動化比智能化和網聯化更重要,目前僅有一小部分羣體追求智能化。

除了哪吒、五菱宏光MINI的高性價比車輛銷售數據可以作為論證外,理想ONE的銷量數據也值得參考。

將理想的智能駕駛功能與其他品牌對比,功能上遜色不少,但這也不妨礙它賣得好。

説明國內的智能駕駛,起碼在現階段,對消費者而言,是夠用就行。

此外,新勢力們的自動輔助駕駛選裝包的選裝率也值得參考。

特斯拉、蔚來、小鵬均提供了選裝包,以訂閲制、額外付費的形式提供高級別的輔助駕駛。

如果是奔着智能駕駛去的客户,那麼這個選裝包可以滿足這個需求。

但從數據上來看,這個需求的比重並不高。

截止至2021Q1,小鵬的自動駕駛系統Xpilot3.0累計選裝率為25%。

2020年,特斯拉FSD整體累計選裝率為25%,且大部分在美國,中國市場的選裝率僅為1%-2%。

蔚來沒有公佈NIOPilot的累計選裝率,只是在8月12日的二季度説明會中表述了其7月份單月的選裝率為80%。

上述數據至少表明,國內的自動駕駛的消費者教育,以及當前的技術水平及配套支持,還有很長的路要走。

也正是基於現有的需求情況,正在進行的電動化,其龍頭的股價漲幅,遠超過智能化龍頭們的漲幅。

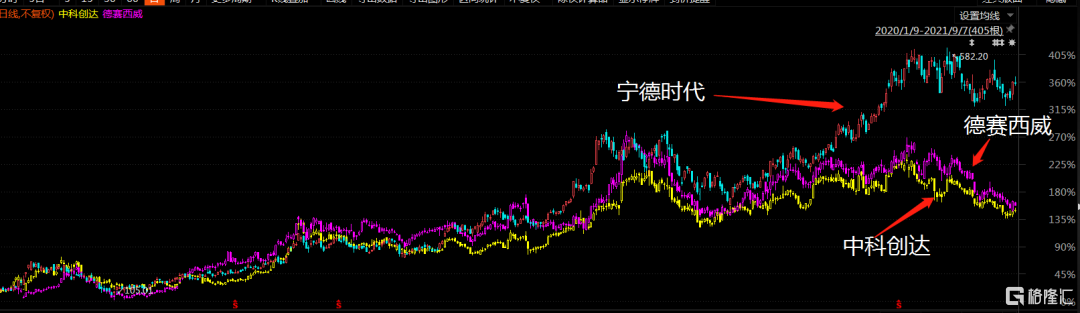

寧德時代是汽車電動化最核心的標的,從2020年開始至今,股價已經翻了接近4倍。

而作為汽車智能化的佼佼者,中科創達和德賽西威,從2020年初至今,股價漲幅分別為159%和170%。

雖然漲幅足夠大,但相對寧德時代,也略顯遜色。

但筆者認為,智能化是大勢所趨,如果説電動化是汽車工業大變革的上半場,那麼智能化就是下半場的高光時刻。

於用户而言,即使現在智能駕駛對用户真實需求而言是夠用就好,但大部分消費者選擇的時候是在相似的價格下,與同類競品相比多多益善。

如果不做智能駕駛,用户會覺得你的技術是落後的。

於企業發展而言,萬物互聯是大勢所趨,作為下一個移動終端的汽車,將會是互聯大軍中的另一風口,沒有任何一家企業會放過這個風口。

就跟手機鏈的投資一樣,手機的出現是一個投資機會,功能機向智能機的轉變過程,藴含着更大的投資機會。

而未來,新能源車投資的未來超額收益更有可能出現在這裏。

智能駕駛的爆發有先後。

按照產業演進,智能駕駛分為車端競爭和雲端競爭兩個階段。

前者是現在這個階段進行的,主要圍繞電子電氣架構、算力、傳感器、算法等。

由於主機廠的車隊保有量和數據量均不大,對雲端要求不高,競爭主要靠汽車產品和品牌的定義,主要面向售價15萬+的消費市場。

這個階段,部分產品轉型慢的主機廠會逐步被邊緣化。

後者是很後階段的事了,因為它需要強大的汽車保有量做配合,主要圍繞算力、算法、車雲整合、生態能力等。

對於前者而言,主要有傳感器(攝像頭、激光雷達)、高精度地圖、智能車控、智能座艙等板塊。

若從現在的時點看投資,筆者更傾向在傳感器和智能座艙中尋找機會。

因為在智能車控板塊,主要是傳統Tier1佔優勢。

而高精度地圖,投資邏輯是搶佔賽道以及等待時間,因為其壁壘較高,集中度很高;且其是L3以上自動駕駛的剛需。

目前2.x的自動駕駛看似離L3很近,但L3的到來,還需要法律、芯片算力、技術等多方面的配合,路漫漫其修遠兮,投資眼光應該是放長到3年以上。

1)傳感器

傳感器的主要邏輯是價量齊升,也是可預見性最強的領域。

對於攝像頭而言,在需求量上,各家車企每一款新車的迭代,總少不了傳感器數量的提升;在價格上,探測距離、像素不斷提升提高了單價。

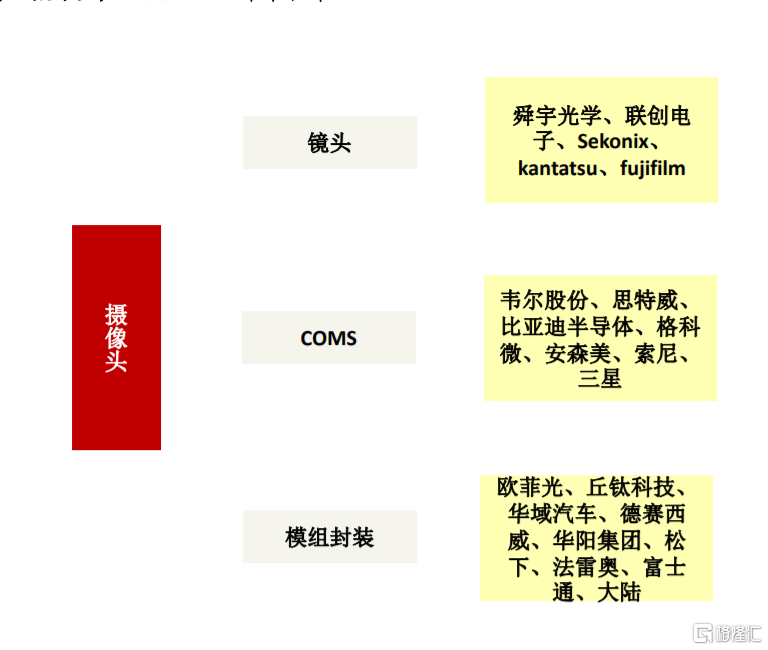

這一條產業鏈,包括鏡頭、CMOS傳感器以及封裝模組,其中CMOS價值量最大,韋爾股份是這個領域的佼佼者。

對於激光雷達而言,今年為初始投資元年,量產在即,A股內消費類激光雷達產品佈局較完善為均勝電子和萬集科技。

其中,萬集科技的車載激光雷達已實現產品化,並已通過多項車規級測試。

均勝電子則以戰略投資方式投資於圖達通,並通過子公司均聯智行與其在激光雷達感知融合等領域進行了深入合作,均聯智行已向蔚來將於今年下半年量產的ET7車型提供超遠距離高精度激光雷達。

2)智能座艙

智能座艙的主要邏輯是其進入了高速成長期。

雖然底層的座艙芯片被海外芯片巨頭壟斷,但國內的芯片廠商也加速了產品的研發步伐(如地平線、黑芝麻、華為等),國產芯片的新進展,將推動智能座艙產品滲透率的進一步提升。

在智能座艙中,域控制器和HUD又是兩個增速較高的領域。

前者從2020年的1%滲透率,有望提升至2025年的50%,後者將從2020年的17.4億元的市場規模提升至2024年的108.7億元。

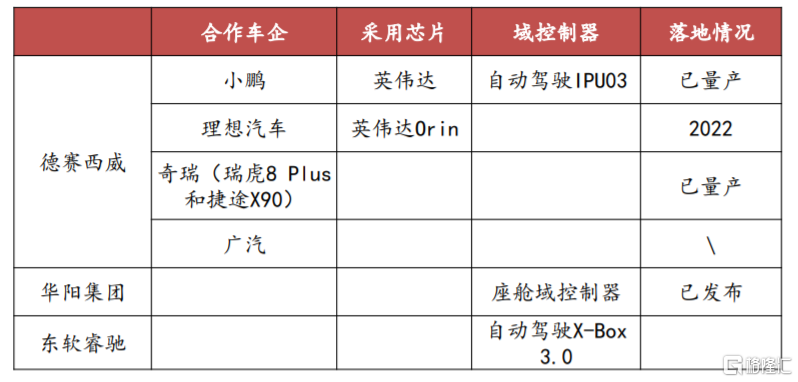

在智能座艙的域控制器領域,德賽西威是本土企業中進展最快的。

在智能座艙的HUD產品,華陽集團國內領先,具備國產替代的潛力。

在未來的五到十年裏,新能源-智能車無疑將是中國產業升級的主賽道,如果自主品牌車企能夠將傳統燃油車40%的市佔率替換為目前新能源車超過70%的佔比,這裏的投資機會有多大呢?

而根據最新的消息,今年上半年,上海新能源車上險量達到了10.9萬輛,在整體汽車銷量中的市佔率已經高達33%。

趨勢的力量,正在讓這場新能源革命的速度進一步加快。

More Content