本文來自:財經十一人 作者: 尹路

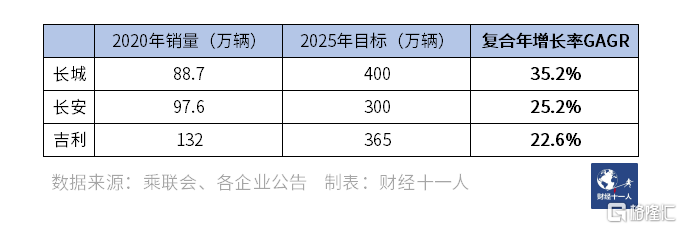

今年多家自主汽車品牌都公佈了2025年的遠期銷量目標,無一例外,均是年銷數百萬的驚人數字。其中三家代表企業長城、吉利、長安的2025年銷量目標分別是400萬、365萬和300萬。

作爲對照,2020年,這三家企業的年銷量分別爲長城88.7萬,吉利132萬,長安97.6萬。以2020年銷量計算,如果想實現2025年的銷量目標,這三家自主汽車代表品牌需要實現極高的複合年增長率。

在汽車市場整體銷量下滑的大背景下,自主汽車品牌的銷量自信究竟從何而來?

01 自主品牌車銷量連續三年下滑

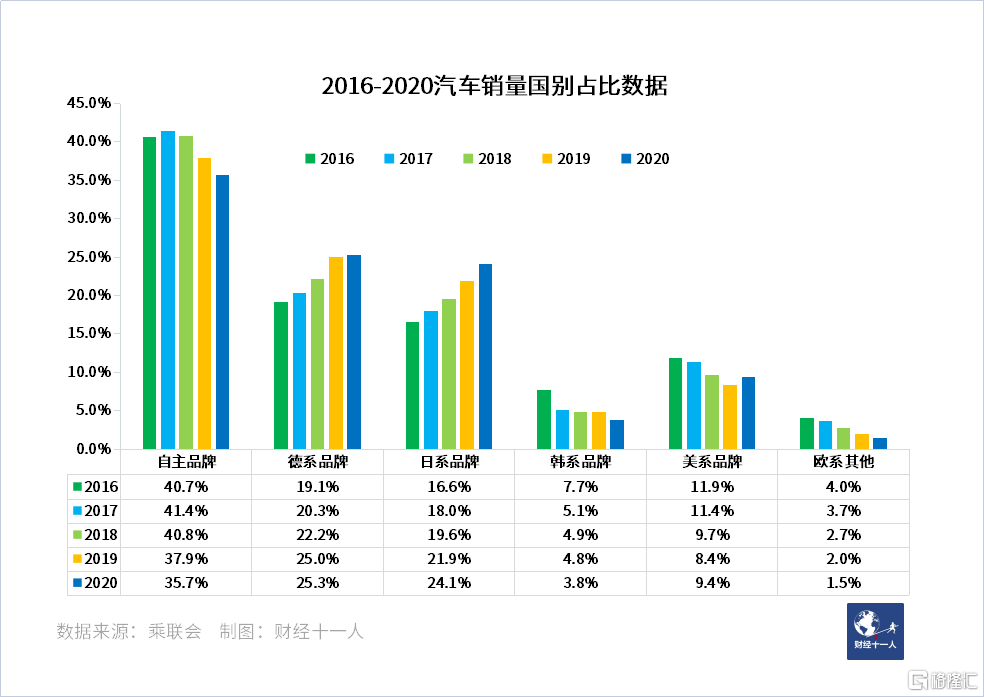

自主汽車品牌銷量預期如此樂觀,按照常理,過往幾年自主品牌的銷量表現應該是比較理想才合理,但是根據中國汽車銷量權威統計部門、乘用車市場信息聯席會(下稱乘聯會)的銷量數據,從2016年到2020年,自主品牌的銷量數據和在總體銷量中的佔比都在持續下滑。

2016年-2018年,自主品牌的銷量佔比尚能維持在40%以上,但2019年和2020年佔比快速下滑,兩年時間丟失了5%的市場份額。另一方面,從2016年到2020年,德系車市場份額增加了6%,日系車份額增加了7.5%。

乘聯會祕書長崔東樹就此對《財經》記者表示,自主品牌市場份額下滑主要是因爲整個市場在向豪華方向轉型,自主品牌缺乏豪華車產品,市場大盤的變化直接影響到了自主品牌的銷量表現。

數據的確支持這一觀點,日系、德系品牌在豪華車市場佈局充分,產品豐富。而集中於中檔和入門級產品的韓系、以法系爲主的其他歐系品牌,銷量表現比自主品牌更差。如果只從入門和主流中檔車型的細分市場表現來看,自主品牌擊敗了韓系和非德歐系這兩個競爭對手。

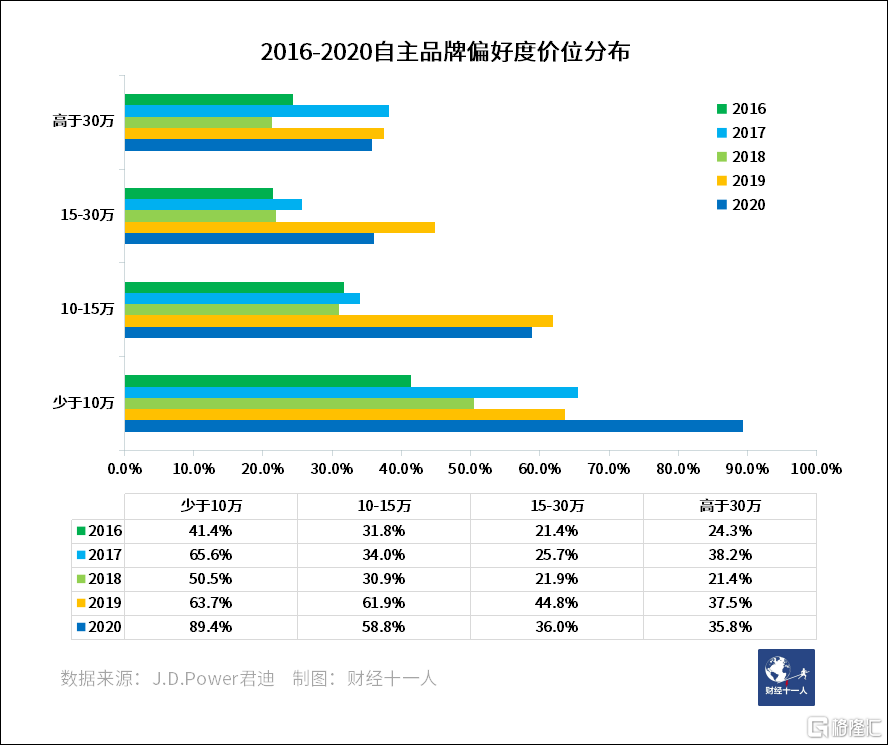

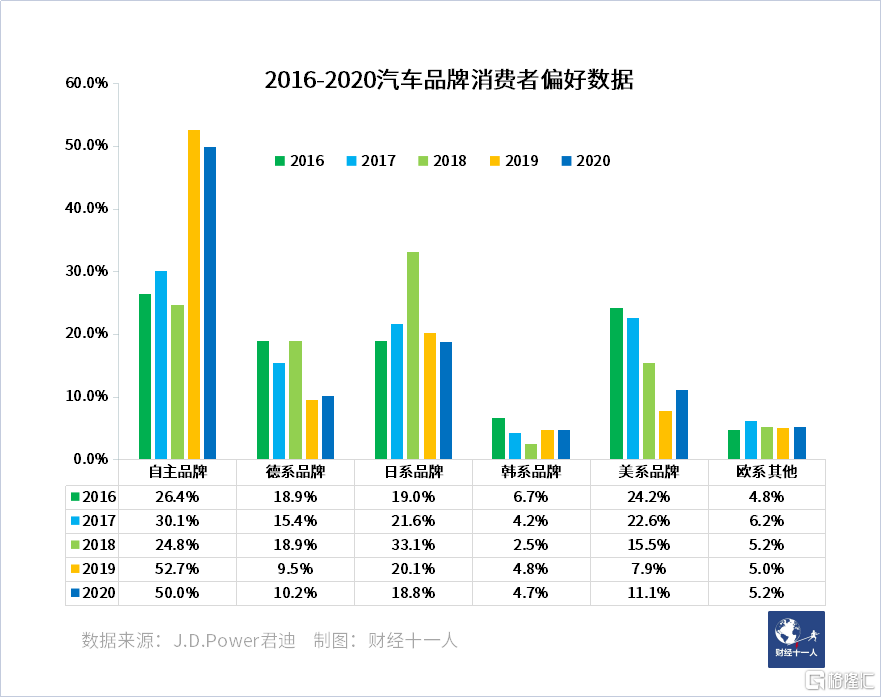

在汽車消費者行爲調查的權威公司J.D.Power君迪(下稱J.D.Power)的消費者調查中,這一現象看得非常清楚。據2016年-2020年潛在客戶購買意願調查數據顯示,在10萬元以下及10-15萬元價格區間,偏好自主品牌的消費者佔比均超過一半,特別是在10萬元以下市場,自主品牌的偏好度已接近九成。

從數據中,我們可以發現,價格越低,自主品牌偏好度的增幅越大。從2016-2020年,10萬以下區間增幅48%,10-15萬區間增幅27%,15-30萬區間增幅14.6%,高於30萬區間增幅11.5%。

與自主品牌消費者偏好變化趨勢相對的,是整個汽車消費市場在快速向豪華轉型,消費升級是整個汽車市場在過去5年的主旋律。

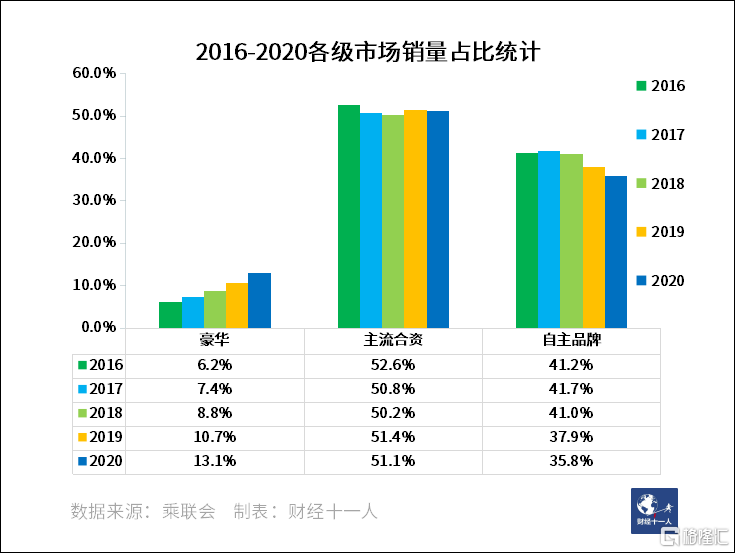

根據乘聯會的數據統計,豪華品牌在過去五年時間裏的市場份額提升了超過1倍,從6.2%提升到13.1%,主流合資車型的市場份額幾乎沒有波動,5年時間的市場份額最高和最低僅有2.4%的震幅,自主品牌車的份額則呈現下滑趨勢,特別是2019年和2020年,單年下滑均超過2%。

崔東樹分析,這幾年10萬元以下自主品牌車的消費者在向15-30萬元合資品牌車流動,15-30萬元合資品牌車的消費者則流向豪華車市場。合資品牌屬於堤內損失堤外補,盈虧平衡,自主品牌的客戶升級之後,由於整個市場已經進入存量競爭階段,沒有新增客戶進入,市場份額開始逐步下滑。

從總體市場份額上來說,自主品牌過去五年一直處在一個相對困難的階段,上攻價格區間成效微弱,市場份額明顯下滑,那爲何在這樣市場份額下滑的情況下,自主汽車品牌還能喊出驚人的銷量目標呢?

02 新能源車領域有絕對優勢

自主汽車品牌銷量自信的首要來源是新能源車市場。

2020年,中國新能源汽車銷量僅佔全部銷量的5.2%。但到今年8月,新能源車單月銷量突破30萬,市場佔比突破20%,1-8月的總銷量164.3萬輛,佔比達到12.8%。這兩個數字均大幅超過市場預期。

今年初,市場對2021年全年新能源車銷量的最樂觀預期是200萬輛,而現在,最保守的預估也在250萬輛以上,樂觀者甚至報出300萬的數字。全國工商聯汽車經銷商商會新能源汽車分會會長李金勇對《財經》記者表示,今明兩年的新能源汽車銷量之和肯定超過600萬輛,等於過去十年的銷量總和。新能源車的市場份額在突破10%之後,將進入快速增長期。

在新能源車市場佔據絕對優勢,這是自主品牌對自己的未來銷量預期樂觀的信心之源。崔東樹認爲,自主品牌之所以能喊出這麼高的銷量預期,是因爲他們認爲自己能吃下新能源車增量市場的大部分份額。

2020年11月國務院印發的《新能源汽車產業發展規劃(2021-2035 年)》中,對2025年的新能源車市場份額的預期是20%,現在來看,這一預期明顯保守。市場上最樂觀的預期,2022年就能達到20%,到2025年,新能源車的份額將達30%-35%。

以中國市場2000-2500萬輛的年銷量計算,2025年的新能源車市場份額若達到35%,就意味着相對於2020年,新增七八百萬輛新能源車銷量。即使份額只有30%,增量也有六七百萬輛。如果這一增量大部分被自主品牌吃掉,頭部自主車企的確有理由樂觀。

自主品牌是否有把握吃掉絕大部分新能源車增量市場?業內普遍持肯定態度。

長城汽車預期2025年銷量400萬,其中80%是新能源車。目前長城旗下的純電品牌歐拉,還有高端子品牌WAY,都在不斷推出新能源車產品。李金勇根據經銷商手中的訂單數據估計,如果不是缺芯片,歐拉品牌的純電車型銷量肯定單月過萬。

今年8月,比亞迪新能源車銷量突破單月6萬輛,重回全球新能源車單月銷冠。特別是今年新推的插電式混合動力DM-i系列車型,單月銷量破萬。該車型還處在產能爬坡階段,如果現在訂車,至少要排隊到明年春節後。

除了上述兩個品牌之外,廣汽、五菱、長安、奇瑞、上汽自主,均有車型長期位列新能源車銷量排行榜前十,再加上新勢力的強勢增長,中國新能源車市場,除了特斯拉可以分走一杯羹,剩下的份額幾乎全部屬於自主品牌。

從2021年1-8月的新能源車銷量表現來看,今年高速增長的新能源車市場基本被自主品牌吃下,特斯拉兩款車型加一起,相比於去年的增量在10萬輛左右,而整個新能源市場相比於去年同期,已經新增了百萬銷量。

相比燃油車自主品牌產品線主要爲低端產品,新能源車新勢力的高端產品均價已經站在30-40萬元區間,正在蠶食BBA的傳統優勢市場。在15-30萬元的主流市場,自主品牌的新能源車型也有豐富的產品佈局,廣汽埃安、比亞迪的主要產品均覆蓋15-30萬價格區間,而這正是主流合資品牌的優勢區間。

在入門市場,自主品牌的優勢更是難以撼動,宏光MINI EV,奇瑞小螞蟻,長安奔奔EV,5萬元以下的入門市場完全是被這些自主品牌產品重新激活。

整個新能源車市場,自主品牌已經優先完成佈局,更重要的是,中國新能源車市場的消費者教育是由自主品牌完成的,消費者對於新能源車的認知是由自主車企塑造的。

大衆ID系列產品在歐洲持續熱銷,但是在中國市場,南北大衆四款車型加起來僅能賣到月銷5000輛,主要原因就是因爲ID系列車型過於保守,不符合中國消費者對新能源車的產品認知。

在消費者教育方面,自主品牌最重要的優勢在於定義了智能汽車,特別是智能座艙的產品形態。JD.Power中國區汽車事業部總經理蔡明在懂車Talks的節目中談到,消費者過去在選購車輛時,品牌和產品力是主要元素,而現在,智能水平成爲第三個打破平衡的因素。

2021年,因爲車輛的智能化而購車的比例,比2020年提升了206%,是增長最快的購車原因。同時,因爲缺乏新技術、科技感而拒購的比例提升了50%,是增長最快的拒購原因,智能化成爲評價新能源車一個非常重要的方面。

這正是自主品牌車企信心十足的由來。

03 燃油車還有戲嗎?

連續5年萎縮後,從2021年開始,自主品牌普遍認爲反攻時機到了,原因有二:

第一,自主車企車型佈局已經攻入15-30萬價格區間。

第二,正在成爲汽車消費主力人羣的90後更認可自主品牌。

過去十年間,自主品牌的銷量和市場份額曾經有過兩次快速上升期。2007年-2011年,自主品牌的市場份額從40%上升到47%的頂峯,主要是源於汽車下鄉政策促進,主要產品均爲10萬元以下的入門產品。

第二個上升期是從2014年到2017年,市場份額從37%上升至41%,這幾年也是全國汽車銷量快速增長的時期。這一時期,自主品牌高速增長主要依賴SUV這個細分市場。以長城哈弗H6爲代表的SUV暢銷車型,成功帶領自主品牌恢復增長。

自主品牌走出這一輪下滑,必須依靠高端車型和轎車車型的突破。

在高端車型的佈局上,自主品牌已經初見成效。吉利領克、長安UNI系列、長城坦克,都收穫了高增速和高市場關注度,這也帶動了整個自主品牌銷量回暖。

在2021年1-8月的廠商銷量排名中,同比增速超過30%的品牌均爲自主品牌,長安和長城的增速更是超過40%。作爲參照,2021年1-8月整體市場的同期增速爲17.1%。在中端主流市場的主要合資品牌,日系還保持了兩位數的增長,與大盤持平,德系則全面跑輸大盤。

崔東樹和李金勇都認爲自主品牌能在2021年高速增長,缺芯是個幫忙因素。自主品牌的採購機制更加靈活,可以從流通領域搶到更多的芯片貨源。而合資品牌則更加依賴外方總部的統一調配,難以保證芯片供應。

但根本性的原因,還是自主車品牌力和產品力的提升。經過兩年沉澱,在10-20萬元這一價格區間,自主品牌迎來了爆發。

從今年的銷量表現可以看出,德系大幅度落後大盤,美系小幅度落後大盤,日系與大盤持平,自主車大幅度跑贏大盤。自主品牌多吃的,正是德系品牌丟失的市場份額。尤其是今年芯片荒的背景下,曾經偏愛德系品牌的消費者,在德系車缺貨的情況下,第一順位的替補選擇不是日系,而是自主品牌。

李金勇還提到,消費者接受自主品牌的中高端產品需要時間。從知道產品,到通過各種渠道熟悉產品,到最終形成購買意願,這一轉化過程通常需要至少1年時間。

J.D.Power的調查顯示,對自主品牌的認可度,從2019年開始大幅度上升。

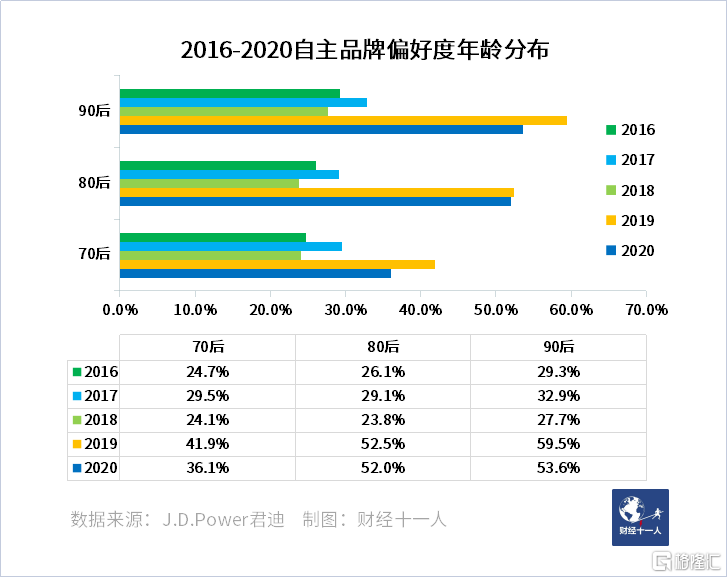

除了產品力的提升,消費人羣的變化也是自主品牌對未來銷量比較樂觀的重要原因。根據J.D.Power的調查,2021年,90後人羣在汽車消費人羣中佔比已經高達32%,位列第一,而90後對於自主品牌的認可度在所有年齡段中是最高的。

80後、90後對自車品牌的認可度都超過了50%,他們恰恰是15-30萬元這一主流價格區間的消費者。30萬元以上的豪華車市場雖然一直有年輕化的趨勢,但佔據主體的依然是已經擁有財富積累的70後人羣。

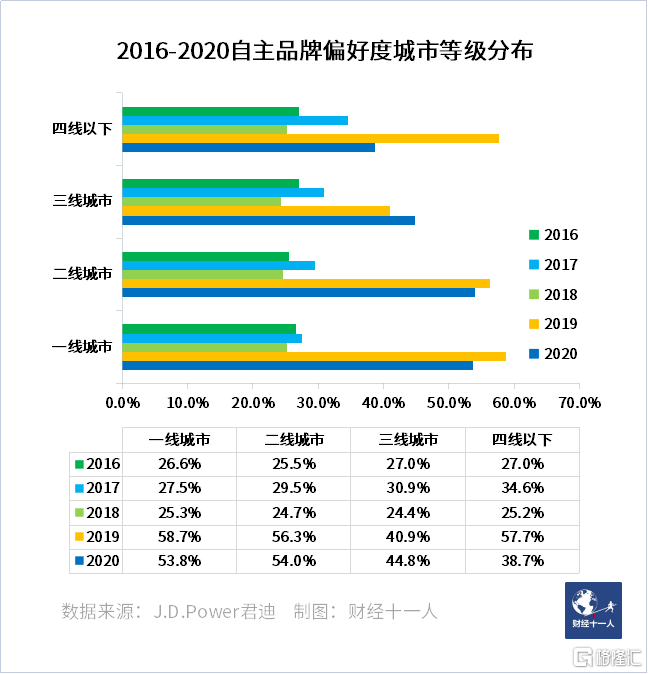

J.D.Power的調查還發現,80後、90後對於品牌價值的認同在下降,特別是在一二線城市,這種去品牌化的趨勢尤其明顯。因爲品牌溢價的下降,自主品牌產品性價比高的優勢進一步凸顯。

數據統計也顯示,在一二線城市,自主品牌認可度顯著高於三四線城市。

一二線城市的自主品牌偏好度從2019年開始突破50%,這是因爲自主品牌的中高端產品率先在一二線城市發力。更時尚豪華的銷售店面,更多樣的商超臨展,這些中高端產品的市場營銷活動主要都集中在一二線城市。

由於中高端產品還未下沉到三四線城市,在那裏自主品牌還是低端、廉價的代名詞,但已經發生在一二線城市的變化,也會逐步拓展到三四線城市。

2021年1-8月的銷量表現,證明自主品牌產品已經在搶奪主流合資品牌的市場份額,消費者偏好度調查也顯示,對自主品牌的認可度也在趕上合資品牌。這也是自主品牌敢於喊出超高未來銷量對支撐點。

自主車企認爲,在15-30萬元價格區間,他們有能力複製15萬以下區間的成功,而且這一過程就從2021年開始。

04 自主品牌是不是在吹牛

現在回到文首的問題:自主品牌車驚人的2025銷量目標是不是在吹牛?

自主汽車品牌將在新能源車市場取得高速增長,這一點有足夠理由支持。到2025年,至少500萬輛的新能源車增量,幾家頭部自主車企吃掉一半是合理預期,如果以3家來計算,平均每家將新增近百萬輛年銷量。

自主品牌車也正在燃油車的中端市場取得突破。從消費者偏好調查上來說,自主品牌正在搶奪合資品牌的份額,今年前八個月的銷量表現也能印證這一點。但在這一領域,自主品牌還沒有建立起在新能源車市場裏的顯著優勢,能否成功還是未知之數。

崔東樹表示,自主品牌的驚人銷量目標之中,大部分需要依靠新能源車來兌現。在燃油車領域,本身15-30萬元這個價格區間就是一個縮量市場,即便自主品牌能夠取得成功,銷量增幅也很有限。在燃油車市場,真正有增量空間的還是30萬元以上的豪華車市場,但在這一市場,自主品牌幾乎沒有佈局。

整體而言,自主品牌的驚人銷量目標中有一定水分,但隨着新能源車市場份額的高速增長,自主品牌將全面跑贏大盤已經基本不用懷疑。

More Content