繼第二批國家組織高值醫用耗材集採在天津開標之後,9月14日晚間,廣東省藥品交易中心發佈了徵求《廣東聯盟清開靈等58個藥品集團帶量採購文件(徵求意見稿)》意見的通知。

本次中成藥集採由廣東牽頭,山西、河南、海南、寧夏、青海、新疆6省共同組成的聯盟,這是首個公開的圍繞中成藥集採的帶量採購聯盟。

從意見稿中可以看出,本次58個擬被集採的藥品,包括大熱藥品連花清瘟、清開靈和抗病毒等,其中36種中成藥是獨家品種。

儘管中成藥與中藥還有很大區別,但今日開盤後,中藥板塊也一片飄綠。

值得注意的是,真正有藥品涉及集採的上市公司,在未來徵求意見稿的落地後,其業績將會受到多大的壓力呢?

1

暗藏玄機的名單

儘管本次集採僅有7個省份,但據2020年數據顯示,廣東是中成藥區域銷售額以380億元佔全國的11%排名第一,河南佔5.1%排名第六,而7省加起來佔比也已超過了20%,銷售額將近700億元。因此,雖然省市不多,但集採的落地對相關藥物的市場格局也會帶來一定影響。

仔細端詳這58款藥品,可以發現,出現了很多“明星藥品”的身影,例如連花清瘟、金蓮花、橘紅、藍芩等等。

據米內網發佈的數據顯示,2020E中國城市實體藥店重點銷售排行中,連花清瘟膠囊以12.8億元排名第一、藍芩口服液以11.4億元排名第三、複方丹蔘滴丸、腦心通等產品也榜上有名。

此外,本次被集採例如康萊特注射液、注射用血栓通(凍幹)、金水寶片、喜炎平注射液及銀杏葉提取物等,也均是市場上用量大、銷售額過億元的品種,而其中血塞通和血栓通在2019年的藥品銷售額總額就已超過100億元。

從這個規律中不難看出,本次集採基本是醫保藥品目錄內用量大、採購金額高的藥品。且涉及了很多獨家品種,涵蓋A股中多家上市公司。

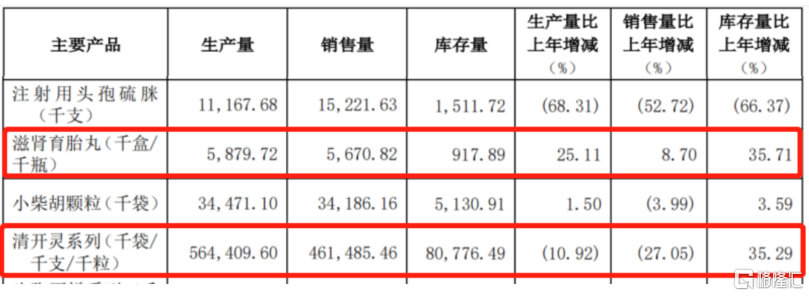

名單中所提到的清開靈系列藥物和獨家產品滋腎育胎丸就是廣州白雲山旗下明星藥業和中一藥業的重要產品。

據白雲山2020年年報顯示,清開靈系列全年銷售總量為4.61億(袋/支),實現銷售收入1.74億元;滋腎育胎丸去年銷售量為567萬盒(醫療機構採購413萬盒),貢獻收入3.41億元。且清開靈系列的毛利率高達53%。

而抗病毒口服液和橘紅系列產品則涉及了上市公司廣州香雪製藥,據香雪製藥2020年報顯示,病毒口服液和橘紅系列分別實現營收4.07億元、1.19億元,對應的毛利率分別為50%、55%,佔該公司當期營收的17.12%。

更為重磅且已經在16個國家獲批的連花清瘟膠囊,背後則是2011年上市的石家莊以嶺藥業,據2020年報顯示,連花清瘟膠囊產品市場份額持續增加,受到疫情的紅利,連花清瘟系列實現營收42.56億元,基本佔據了其總營收的一半,同比增長149.89%。

再看回今天中藥板塊中領跌的股票,也能看出了市場的擔憂。儘管未被納入此次七省集採的名單,但奇正藏藥的消痛貼膏也是2020年公立醫院銷售過億的獨家中成藥。

2

價低者得

從宏觀的視角來看,在第五批國家集採落地後,中成藥帶量採購的呼聲也越來越高。儘管國家層面尚未全面推進中成藥納入集採,但已有多個省級聯盟進行了中成藥的帶量採購。今年4月,廣東牽頭16省大聯盟藥品集中採購就涉及數十種中成藥。

而本次中成藥的集採也使用了比較多的新措施,在藥物方面,主要採用三種形式,同一通用名內藥品的劑型進行合併分組:片劑、分散片、腸溶片與膠囊為一組、顆粒與合劑(口服液)為一組、軟膠囊(膠丸)與滴丸為一組、注射劑為一組。

其次是按處方分組,即不同通用名但同一處方為一組,同一通用名但處方不同則分為不同組。

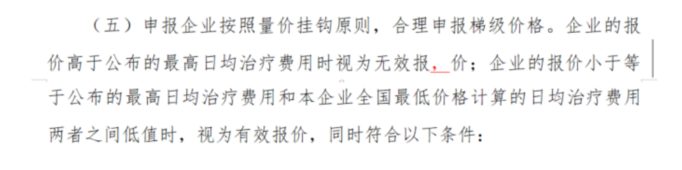

且按照中選企業的確定規則來看,在報價合理(符合規定)的情況下,取日均治療費用的低值產品,非獨家產品以“單位可比價”從低到高排序;獨家產品按照價格降幅由高到低排序。

簡單來説,在有效申報的基礎上,價格越低、降幅越大的企業更容易中標。

數據顯示,2020年中國公立醫療機構各類中成效銷售佔比情況來看,心腦血管、呼吸系統疾病分別佔35.3%、12.3%屬於最主要的銷售。

按照本次名單中“價高量大”的規矩來看,除了已經上榜的心腦通、通心絡和複方丹蔘滴丸等藥品外,還將有更多的腦血管疾病用藥、心血管疾病用藥、腫瘤疾病用藥是被納入帶量採購的中成藥。

此前業內就曾預估,45個銷售過億的中成藥品和獨家品種或將成為集採的熱門品種。如今這個猜想已經應驗,共有27個品種在2020年銷售額過億,其中12個為獨家品種。照此趨勢來看,未被納入的心腦血管疾病用藥速效救心丸等藥品和上文提到的消痛膏貼很有可能成為下一步集採的目標。

有證券分析人士認為,儘管本次徵求意見的廣東中成藥帶量集採,屬於是“地方試水”,但其覆蓋品種涉及部分上市公司的重要品種,未來不排除會為國家中成藥集採提供參考作用。且從集採模式來看,未來相關中成藥上市公司可能業績承壓。

More Content