本文來自:平安研究,作者:張晉溢

摘要

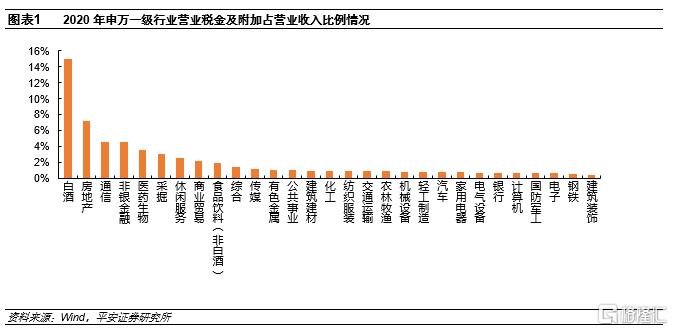

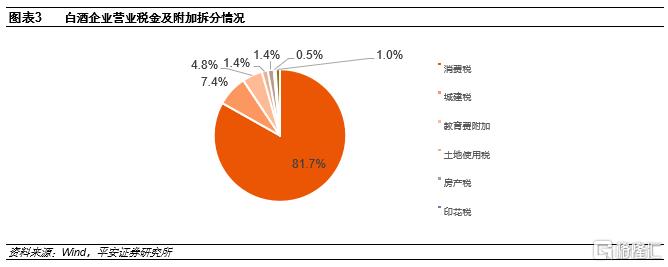

白酒行業税負全行業第一,消費税為主因。營業税金及附加由於税種的多樣性導致了行業間的較大差異,根據申萬一級行業分類的28個行業2020年營業税金及附加/營業收入的橫向對比來看,白酒行業以15.0%的佔比高居榜首,而其他行業營業税金及附加佔比均低於10%。拆分白酒上市公司營業税金及附加的結構來看,消費税佔比達到了81.7%,城建税佔比為7.4%,教育費附加為4.8%,土地使用税1.4%,房產税1.4%,印花税0.5%,消費税是導致白酒上市公司税金高的直接原因。

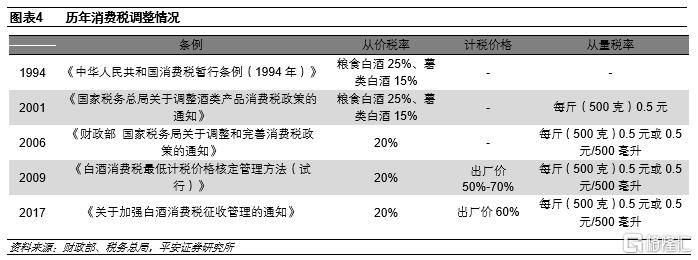

消費税多次調整,現行從量+從價複合徵税法。我國白酒消費税現行從量+從價雙重複合徵税法,以白酒企業最終一級銷售單位60%為核算標準,按照20%的税率進行徵收從價税,同時,按照每500ML收取0.5元徵收從量税。白酒消費税歷史上經歷了多次調整:1994年消費税首次提出從價徵税、2001年加入從量徵税、2006年調整從價税率、2009年規定最低計税價格、2017年調整最低計税價格。

企業税負呈逐年上升趨勢,從量税拉高低端白酒税率。税改早期上市公司之間的消費税率分化比較嚴重,隨着消費税不斷調整和規範,企業間消費税率逐漸趨同。從歷史數據來看,白酒上市公司的平均税率呈現上升趨勢,2018年以來上市公司整體消費税率就穩定在13%以上的水平。2007-2020年,高端白酒(貴州茅台、五糧液、瀘州老窖)消費税率平均為7.5%,而低端白酒(順鑫農業、金種子酒、老白乾酒)消費税平均税率為14.6%,兩者差距高達7.1pcts。2011-2020年間順鑫農業從量税佔白酒收入的比例平均為6.7%,從價税佔比平均為9.0%;茅台從量消費税佔白酒收入的比例平均為0.1%,從價税佔比平均為9.5%。

消費税與上市白酒企業業績和股價影響無顯著相關性。從上市公司白酒消費税變化來看,雖然整體上消費税呈上升趨勢,但是每次消費税政策的變化並不會使得公司税金出現大幅度變化,更多是穩步平滑消費税的影響。從政策發佈當日股價表現來看,過去5次政策調整,僅2017年政策發佈次日白酒指數出現3.5%的下跌,其餘四次政策發佈對股價並無顯著影響。考慮到政策發酵期,我們從全年的角度出發,1994年山西汾酒股價下跌43.9%,2001年白酒企業平均下跌27.8%,2006年白酒指數上漲241.9%,2009年白酒指數上漲182.4%,2017年白酒指數上漲51.3%。從以上數據也可以看出,股價變化和政策發佈與否的相關性不高。

消費税改革仍在路上,首要任務是立法。我國正在加快税收立法,現行18個税種中,已有12個税種完成立法,但增值税、消費税等仍然為暫行條例。我們預計,消費税立法是目前消費税改革的重點工作和首要任務,國家會加快推進消費税立法進程。我國消費税徵收環節主要為生產環節,2019年國務院提出消費税後移至批發和零售環節徵收。我們認為,在我國減税降費的政策大背景之下,消費税率20%短期內提升空間不大,但未來有可能在最低計税價格60%的基礎上進行調整;從量税的徵收無疑給眾多中小企業增加了經營負擔,取消從量税可以有效推動行業骨幹企業增加低價產品參與市場競爭,從長遠看更利於行業的良性發展。

風險提示:消費税調整時間進程不可控的風險。2021年3月,財政部表示已經將土地增值税法、增值税法、消費税法等送審稿上報國務院進行立法審查,但具體通過時間不可預測。

白酒消費税後移調整的風險。2019年國務院提出消費税後移至批發或零售環節徵收,但目前具體推進時間、細則、範圍等均不可知,有可能存在大幅調整的可能性。

其他政策影響。消費税立法過程中有可能會存在調整現行20%從價税和0.5元/500毫升定額從量税。也有可能對不同企業、不同產品採取不同消費税率的措施等。

01

白酒行業税負全行業第一,消費税為主因

白酒行業税收主要有:所得税、增值税、消費税、土地使用税、城建税、教育費附加税等。白酒行業所得税率按照一般企業25%徵收,增值税按照13%進行徵收,與其他行業並無明顯差異。而營業税金及附加由於税種的多樣性導致了行業間的較大差異,根據申萬一級行業分類的28個行業2020年營業税金及附加/營業收入的橫向對比來看,白酒行業以15.0%的佔比高居榜首,而其他行業營業税金及附加佔比均低於10%。

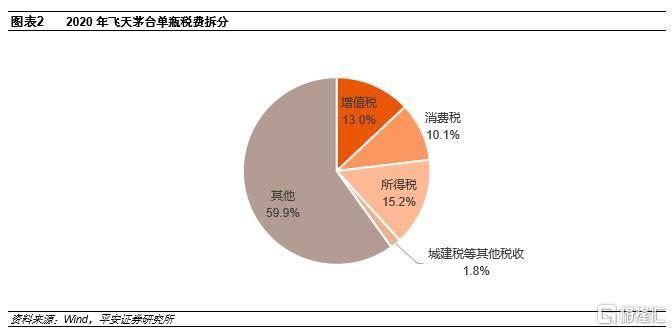

以貴州茅台2020年財務數據為例,假設公司所有白酒收入均由飛天茅台貢獻,一瓶飛天茅台出廠價為969元/瓶(500ml),其中增值税為126元(佔比13.0%)、消費税為98元(佔比為10.1%)、所得税147元(佔比15.2%)、城建税等其他税種共計18元(佔比1.8%),整體税收佔比為40.1%。

拆分白酒上市公司營業税金及附加的結構來看,消費税佔比達到了81.7%,城建税佔比為7.4%,教育費附加為4.8%,土地使用税1.4%,房產税1.4%,印花税0.5%,消費税是導致白酒上市公司税金高的直接原因。

02

消費税多次調整,現行從量+從價複合徵税法

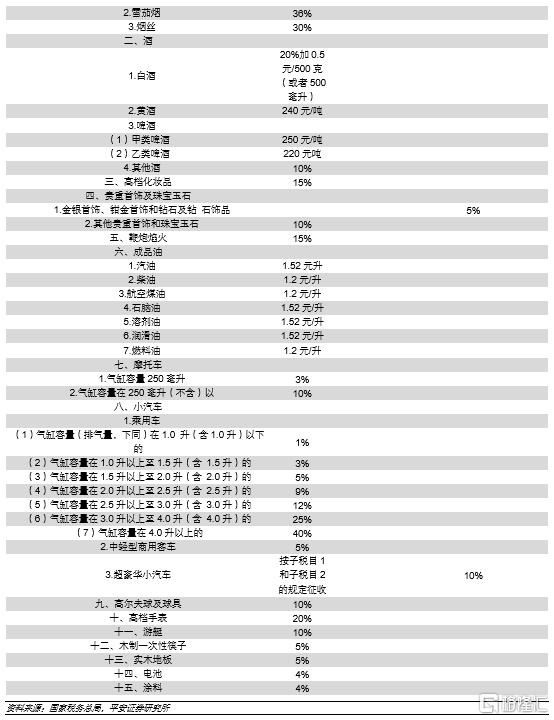

消費税是對特定消費品和消費行為徵收的税種,是我國流轉税體系三大主體税種之一,為1994年税制改革中新設置的一個税種。消費税是在貨物普遍徵收增值税的基礎上,選擇少數消費品再次徵收,可起到限制奢侈消費、調節產品結構、保障財政收入等作用。白酒消費税歷史上經歷了多次調整:

1994年消費税首次提出從價徵税。1993年12月31日國務院發佈《中華人民共和國消費税暫行條例(1994年)》,從1994年1月1日起實施。其中,白酒按照從價定率辦法計算應納税額(銷售額*税率),糧食白酒税率為25%,薯類白酒税率為15%。

2001年加入從量徵税。2001年5月,財政部發布了《國家税務總局關於調整酒類產品消費税政策的通知》,白酒應納税額調整為從量定額和從價定率相結合的複合計税方法,其中從量定額税率為每斤(500克)0.5元,從價税率仍然按照此前糧食/薯類白酒25%/15%進行徵收。

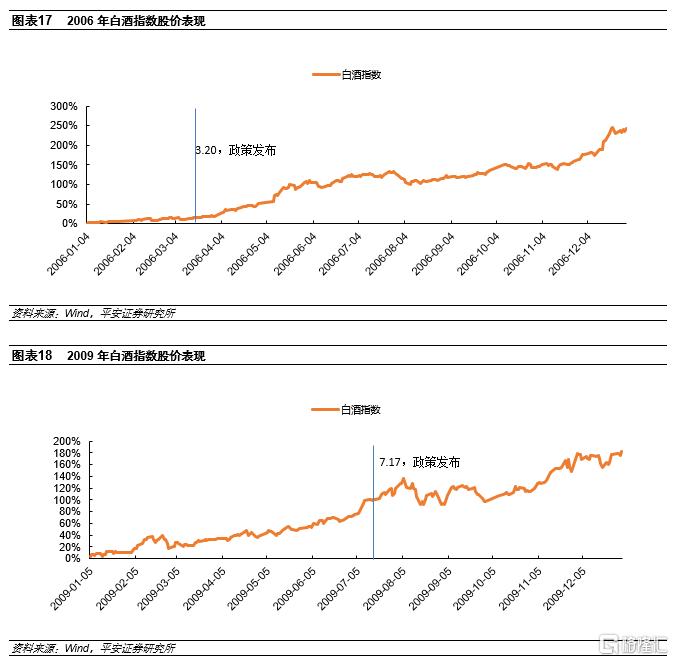

2006年調整從價税率。2006年3月,財政部、國家税務總局發佈《財政部 國家税務局關於調整和完善消費税政策的通知》,將糧食白酒、薯類白酒從價税率統一調整為20%,從量税率為0.5元/斤(500克)或0.5元/500毫升。

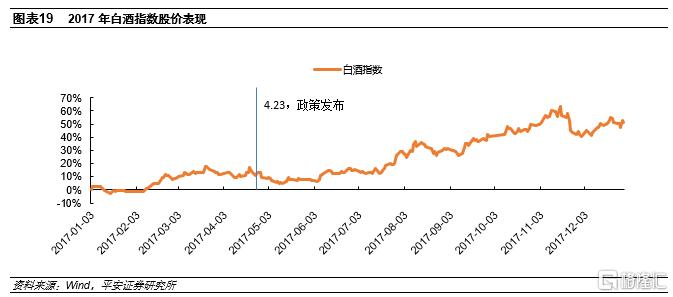

2009年規定最低計税價格。2009年8月,國家税務總局發佈了《白酒消費税最低計税價格核定管理方法(試行)》的通知,在保持20%從價税率不變的前提下,生產企業消費税計税價格低於銷售單位對外銷售價格70%以下的,消費税最低計税價格由税務機關根據生產規模、白酒品牌、利潤水平等情況在銷售單位對外銷售價格50%至70%範圍內自行核定。其中,生產規模較大、利潤水平較高的企業生產的需要核定消費税最低計税價格的白酒,税務機關核價幅度原則上應選擇在銷售單位對外銷售價格60%至70%的範圍內。

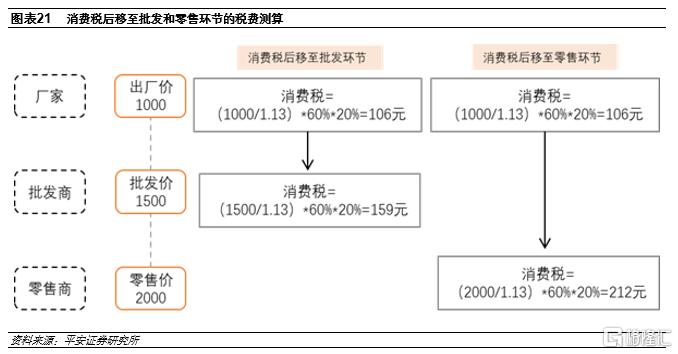

2017年調整最低計税價格。國家税務局發佈《關於加強白酒消費税徵收管理的通知》,自2017年5月1日起,最低計税價格核定比例由50%至70%統一調整為60%,已核定最低計税價格的白酒,國税機關應按照調整後的比例重新核定;對白酒生產企業設立多級銷售單位銷售的白酒,國税機關應按照最終一級銷售單位對外銷售價格核定生產企業消費税最低計税價格。

我國白酒消費税現行從量+從價雙重複合徵税法,以白酒企業最終一級銷售單位60%為核算標準,按照20%的税率進行徵收從價税,同時,按照每500ML收取0.5元徵收從量税。

03

企業税負呈逐年上升趨勢,從量税拉高低端白酒税率

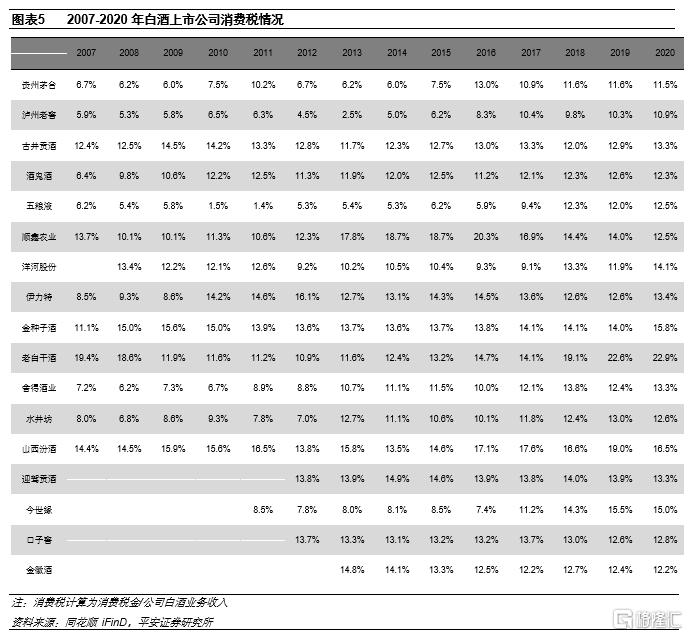

我們拆分了2006-2020年17家上市公司消費税/白酒銷售收入的比例,可以發現以下幾個規律:初期企業間消費税率分化嚴重,近年消費税率趨同;消費税整體税率呈現上升趨勢,18年以來逐漸平穩;中低端白酒消費税率整體高於高端白酒,從量税為二者差距的主要原因。

3.1初期企業間消費税率分化嚴重,近年消費税率趨同

税改早期上市公司之間的消費税率分化比較嚴重,隨着消費税不斷調整和規範,企業間消費税率逐漸趨同,2020年大部分上市公司的消費税率集中在12%-14%。2007年貴州茅台、古井貢酒、酒鬼酒等10家上市公司的消費税率方差為0.0017,2020年17家白酒上市公司消費税率方差為0.0007,顯著低於2007年方差水平。

3.2消費税整體税率呈現上升趨勢,18年穩定在13%以上

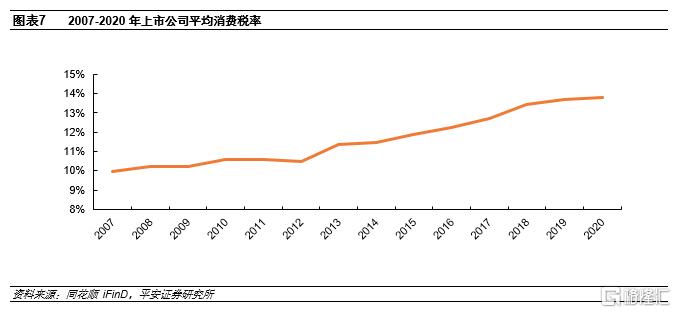

從歷史數據來看,白酒上市公司的平均税率呈現上升趨勢,2007年白酒上市公司消費税平均税率為10.0%,2020年消費税平均税率為13.8%。在目前的消費税規則下,白酒企業消費税率原則上為12%+從量定額税,數據標明2018年以來上市公司整體消費税率穩定在13%以上的水平。

3.3中低端白酒消費税率整體高於高端白酒,從量税為二者差距的主要原因

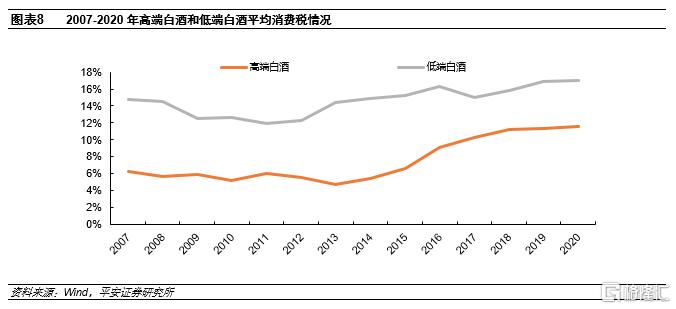

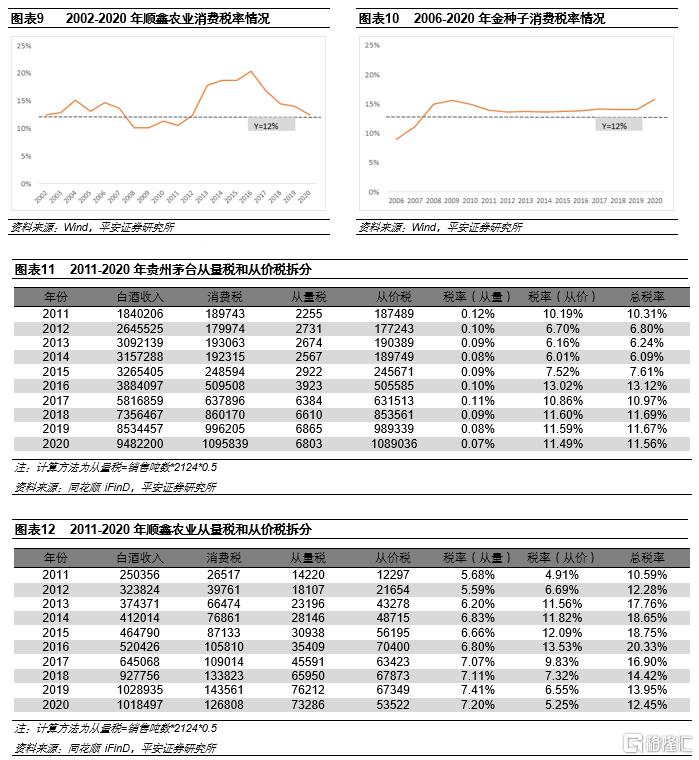

從量税要求每瓶(500ML)白酒繳納0.5元的消費税,對於產品價格較低的中低端白酒而言,從量税將拉大與高端白酒的消費税率差距。2007-2020年,高端白酒(貴州茅台、五糧液、瀘州老窖)消費税率平均為7.5%,而低端白酒(順鑫農業、金種子酒、老白乾酒)消費税平均税率為14.6%,兩者差距高達7.1pcts。

從具體企業消費税來看,順鑫農業消費税率平均為14.2%(2002-2020年),金種子酒消費税率平均為14.0%(2006-2020年),而貴州茅台消費税平均為8.8%(2006-2020年)。我們進一步拆分2011-2020年順鑫農業和貴州茅台從價和從量税,順鑫農業過去十年從量税佔白酒收入的比例平均為6.7%,從價税佔比平均為9.0%;茅台從量消費税佔白酒收入的比例平均為0.1%,從價税佔比平均為9.5%,順鑫農業和貴州茅台消費税的差距均由從量税貢獻。

04

消費税與上市白酒企業業績和股價影響無顯著相關性

4.1從量税推出對行業產量影響較大,從價税調整對產量影響不顯著

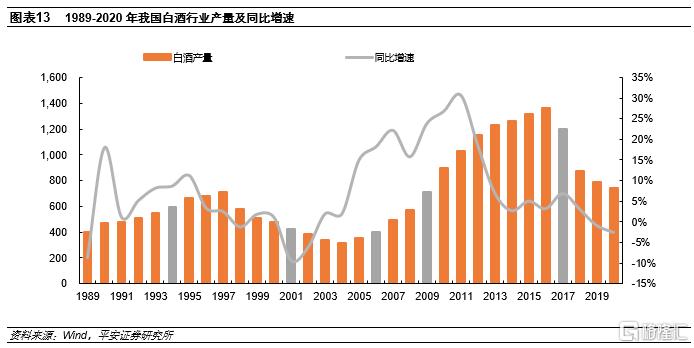

從歷年白酒產量數據來看,2001年從量税的推出對白酒產量影響較大,2001年白酒產量為40萬噸,同比下降9.3%。從價消費税的調整對產量短期影響並不大,1994年、2006年、2009年、2017年白酒產量增速分別為8.7%、18.2%、23.8%和6.9%,白酒產量增速更多隨着自身的週期進行變化。

4.2整體消費税上升趨勢,上市白酒企業平滑消費税調整影響

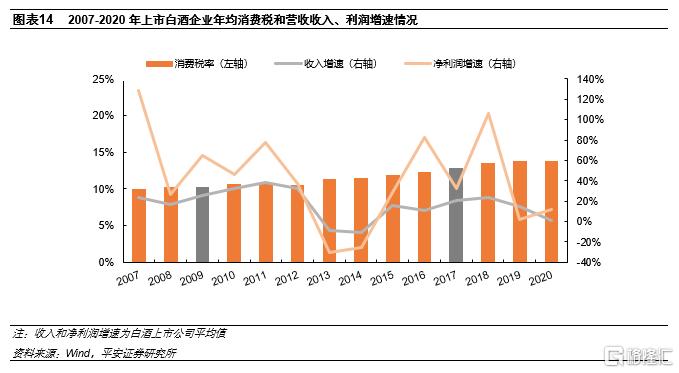

我們從上市公司白酒消費税變化來看,雖然整體上消費税是呈上升趨勢,但是每次消費税政策的變化並不會使得公司税金出現大幅度變化,更多是穩步平滑消費税的影響。

4.3消費税對股價的影響整體不顯著

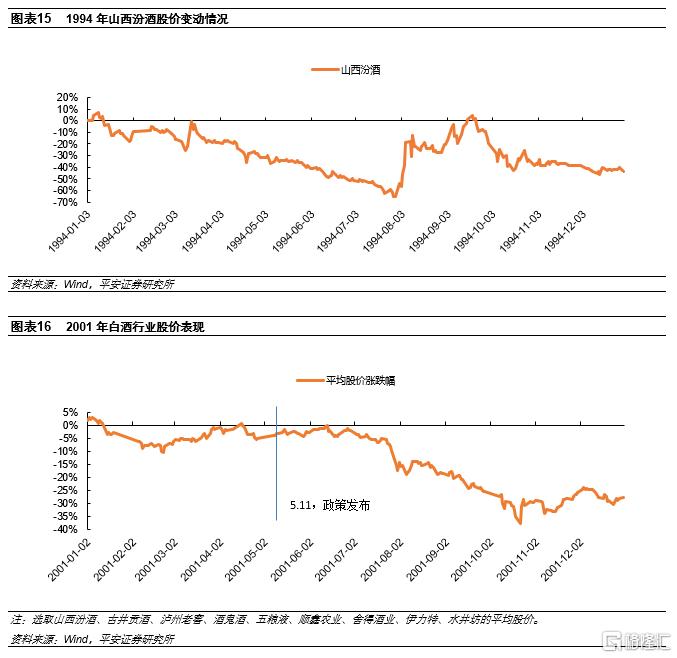

由於白酒企業上市時間不同,1994年僅山西汾酒上市,我們選擇了汾酒股價作為參考;2001年選擇了山西汾酒、古井貢酒、瀘州老窖等9家上市公司股價平均漲跌幅進行分析;2006、2009、2017年均選擇白酒指數進行分析。

從政策發佈當日股價表現來看,過去5次政策調整,僅2017年政策發佈次日白酒指數出現3.5%的下跌,其餘四次政策發佈對股價並無顯著影響。考慮到政策發酵期,我們從全年的角度出發,1994年山西汾酒股價下跌43.9%,2001年白酒企業平均下跌27.8%,2006年白酒指數上漲241.9%,2009年白酒指數上漲182.4%,2017年白酒指數上漲51.3%。從以上數據也可以看出,政策發佈與否股價變化的相關性不高。

05

消費税未來發展方向及判斷

5.1推進消費税立法進程,消費税上升至法律層面

我國正在加快税收立法,現行18個税種中,已有12個税種完成立法,但增值税、消費税等仍然為暫行條例。2021年3月31日,財政部發布《財政部2020年法治政府建設年度報吿》表示,土地增值税法、增值税法、消費税法等送審稿已上報國務院進行立法審查。我們預計,消費税立法是目前消費税改革的重點工作和首要任務,國家會加快推進消費税立法進程。

5.2消費税後移至批發或零售環節,擴大税收基數

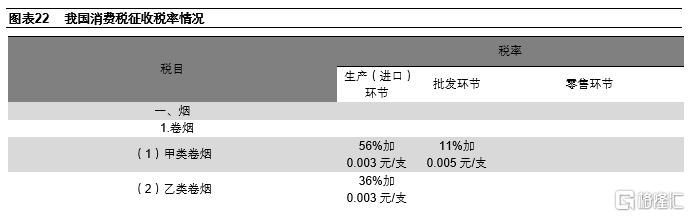

目前,我國消費税徵收環節主要為生產環節,2019年國務院提出消費税後移至批發和零售環節徵收。2019年9月,國務院印發的《實施更大規模減税降費後調整中央與地方收入劃分改革推進方案的通知》指出“按照健全地方税體系改革要求,在徵管可控的前提下,將部分在生產(進口)環節徵收的現行消費税品目逐步後移至批發或零售環節徵收,拓展地方收入來源,引導地方改善消費環境”。我們認為,消費税後移至流通環節更符合國際經驗,同時能夠堵塞避税漏洞、擴大税基、增加政府税收收入。

假設某白酒出廠價為1000元,批發價為1500元,零售價為2000元,扣除增值税部分,按照原來的生產環節徵收消費税為106元,徵税後移至批發環節則消費税提升至159元,提升至零售環節則消費税提升至212元。

5.3國家減税降費背景下消費税從價率短期內或維持原税率

我國消費税徵收品類中,煙類產品的消費税較高,甲類捲煙從價税達到56%,白酒消費税率在煙草外的消費品中相對較高,處於中上位置。2021年《政府工作報吿》提出,市場主體恢復元氣、增強活力,要優化和落實減税政策,截至目前,我國已經出台了多項減税降費的政策措施。我們認為,在我國減税降費的政策大背景之下,消費税率20%短期內提升空間不大,但未來有可能在最低計税價格60%的基礎上進行調整。

5.4從量税爭議不斷,從量税不利於行業平衡發展

自從2001年徵收白酒從量税以來,對於從量税的爭議一直不斷,不少專家、學者、企業家也建議取消從量税。山西汾酒董事長李秋喜曾在《中國經濟時報》發文表示:經過10多年的實施,白酒從量計税政策卻變相鼓勵了白酒企業追求高端酒,導致產品結構失衡。由於不分高中低檔白酒,一律每斤加收0.5元,使得生產中低價位白酒的税收成本顯著上升。為減輕税負負擔,許多企業紛紛壓縮優質低價白酒產量,轉而大幅增加高價格的產品。

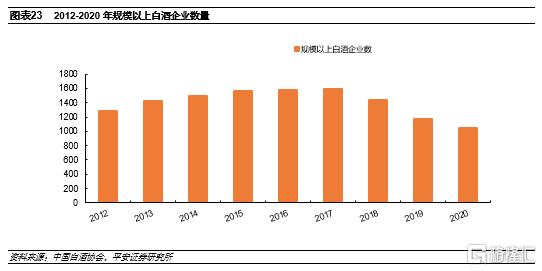

從企業數量來看,目前我國白酒企業數量不斷減少,根據中國酒業協會統計,2020年我國規模以上白酒企業數為1040家,較2017年減少557家。我們認為,規模以上企業數的減少也説明了我國白酒結構不斷向頭部企業集中,中小企業生存壓力較大,從量税的徵收無疑給眾多中小企業增加了經營負擔,取消從量税可以有效推動行業骨幹企業增加低價產品參與市場競爭,從長遠看更利於行業的良性發展。

06

風險提示

1)消費税調整時間進程不可控的風險。2021年3月,財政部表示已經將土地增值税法、增值税法、消費税法等送審稿上報國務院進行立法審查,但具體通過時間不可預測。

2)白酒消費税後移調整的風險。2019年國務院提出消費税後移至批發或零售環節徵收,但目前具體推進時間、細則、範圍等均不可知,有可能存在大幅調整的可能性。

3)其他政策影響。消費税立法過程中有可能會存在調整現行20%從價税和0.5元/500毫升定額從量税。也有可能對不同企業、不同產品採取不同消費税率的措施等。

More Content