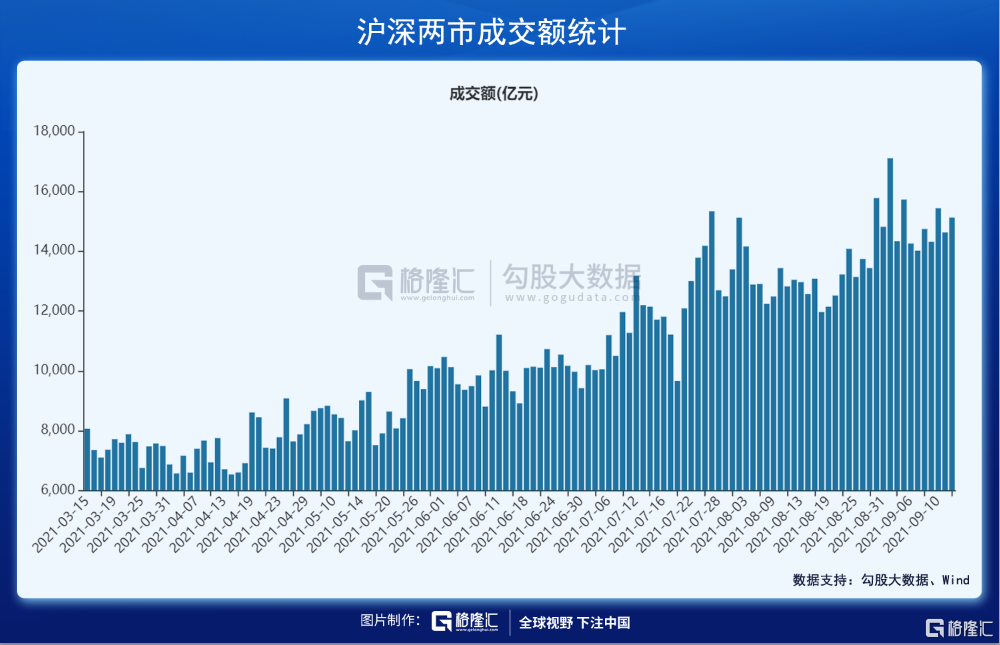

7月21日以來,A股滬深兩市已經連續40個交易日突破萬億成交,期間累計交易額突破54萬億。

這快追上歷史上最長連續萬億成交的記錄——2015年7月-9月,連續43日。

這一波,上證指數上漲3.5%,深成指下跌2.6%,創業板指大跌6.6%,增量成交源於主板,源於中證500、中證1000以及市值更小的公司,而創業板貢獻度下降,滬深300爲首的龍頭成交也下降——成交額TOP100的公司的交易量已經從年初佔比38%下滑至30%。

連續40日萬億成交的背後,背後誰在狂歡?誰又在撤退?

1

兩融槓桿

成交活躍,市場情緒亢奮,首先想到會是槓桿資金,即兩融。因爲2015年牛市行情的火爆,場內及場外的槓桿資金起到了舉重輕重的作用。這一次,會一樣嗎?

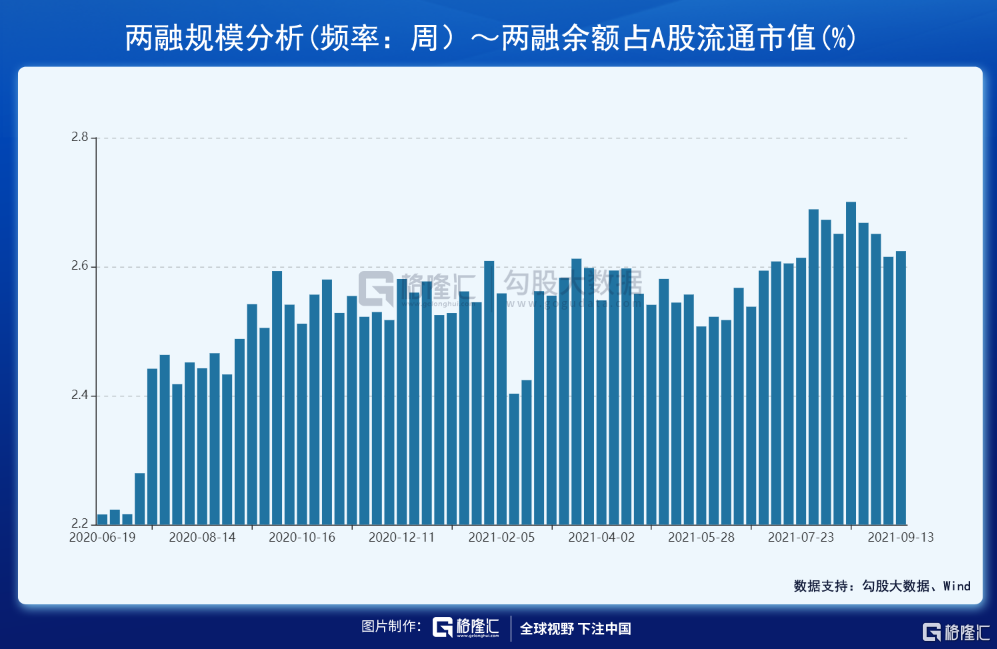

截止9月13日最新數據,兩市兩融餘額達到1.926萬億元,創下6年新高,其中融資餘額17527億,融券餘額1732億。

這跟2015年大牛市還有一定距離。當年6月18日,滬深兩市兩融餘額去到了歷史最高水平,高達22666億元,比上年底高出12492億元,相當於半年時間增加了123%。可見當時市場有多麼瘋狂。

看絕對值,當前兩融餘額相較於2015年差距已經不大了。但現在與2015年大盤容量不一樣,單獨對比兩融餘額會有一些偏頗。我們可以從佔流通總市值的比例來看。

當前,兩融餘額佔比A股流通市值爲2.62%,跟過去1年保持一個水平,並沒有太大異常。當然,這離2015年的3.4%差距甚遠。

再看成交情況,最近3個月維持在9%左右,與去年7月、今年2月11%+的高峯還有較大差距。可見,槓桿資金的情緒並沒有表現出高亢的狀態。

從以上數據分析,我們大膽推測兩融槓桿資金並不是本輪萬億成交的增量貢獻者。

2

外資

今年8月19日和20日,北向資金單日均拋售上百億籌碼。但此後15個交易日之內,僅有1天小幅賣出16億,其餘均保持大幅流入狀態,累計買入超過600億元,累計成交額高達2.2萬億元。

那麼,問題來了,這一波是不是北向資金在搞事呢?

7月20日,北向資金成交1100億元,後維持較爲活躍的態勢。其中,7月27日單日成交1745億元,9月1日成交1865億元,均創下交易小高峯。

看比例可知,最近40個交易日,北向資金交易佔比處在9%-12%區間,較今年前7月並無太大異常,反倒是2月那波急跌,北向資金單日成交佔比屢屢超過15%。可見,北向資金似乎並不是萬億成交的增量的主要來源。

當然,這裏不排除真外資、亦或是假外資通過QFII(或滬深港)通道進來,貢獻萬億活躍成交增量。

據券商中國援引一位香港基金經理報道,有兩家百億級內地頭部量化私募,在香港5倍槓桿配資,運用多空策略,在A股市場頻繁操作。收益頗豐,而且回撤非常小,他們的規模擴張速度也很快。

假若一隻100億的產品,加5倍槓桿到600億。這些量化基金一般一週會全部換一次標的,因此他們一週的交易可能高達600億。然後同時完全做空滬深300等股指,策略上是市場中性,所以今年以來幾乎沒有大的回撤。截至目前,今年收益率是30%左右,雖然不是太高,但勝在沒有回撤。

內地量化資金利用在港便宜的槓桿資金交易A股的可能性是存在的,但規模有多大,無法知曉。但應該也不會是連續萬億成交的增量主力軍。

3

公私募

從行業大類來看,近期貢獻成交增量主要來源於6大週期性行業,包括石油石化、煤炭、鋼鐵、有色金屬、基礎化工、建材,成交佔比從年初不足15%提升至當前的25%,而成長行業(如醫藥、軍工、電子、電力設備新能源)則從年初的38%下降至30%左右。

截止二季度末,公募基金絕對重倉的行業爲食品飲料、醫藥生物、電子、電氣設備,倉位佔比比重分別爲18.2%、17.1%、14.3%、11.7%,累計倉位高達61%,而前述6大週期性行業的倉位佔比分別爲0.1%、0.4%、0.3%、2.6%、6.8%、1%,累計倉位佔比僅11.2%,遠不及前4大行業倉位佔比。

另外,經歷過218那一波大崩盤,今年公募新增規模相較於年前有一個明顯下滑,增量子彈並不多。

從二季度末倉位來看,公募並不太可能大規模把倉位從“喝酒吃藥”換倉到6大週期性行業,當然這裏面會有一定比例換倉過去追高週期股,算是貢獻增量的一部分。

從白酒、醫藥行情可以側面印證,從7月22日開始,兩大行業均出現了明顯的暴跌行情,整體跌幅高達近20%。

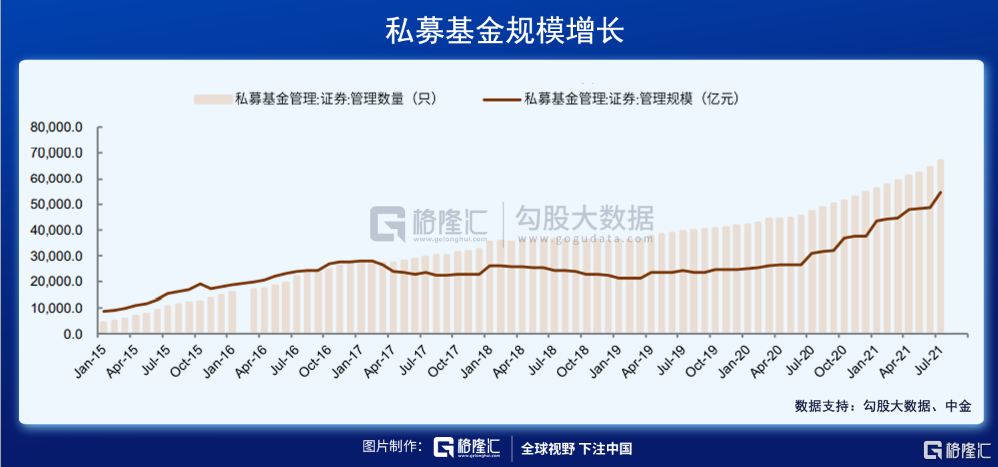

今年,私募基金規模呈現了井噴式爆發的態勢。

2021年6月底,國內證券私募行業規模高達4.87萬億,而量化私募總規模已經達到10340億元,而2017年Q2僅1000億規模。截止7月底,私募證券規模規模較年初增長44.8%,並在7月加速增長。

截止9月10日,國內百億私募已經達到91家,而其中百億量化私募高達20家,包括鳴石投資、金鍀資產、九坤投資等,部分量化私募的規模已經超過500億。更爲驚喜的是,20家量化私募今年收益全部爲正,且平均收益大幅跑贏大盤,但價投爲首的多家百億私募收益告負。

整體而言,78家有業績展示的百億私募今年以來平均收益爲9.42%,最高收益42.06%。其中有60家百億私募收益爲正,佔比達到77%。

百億私募年內排名前5強分別爲玄元投資、鳴石投資、天演資本、世紀前沿資產、金戈量銳。也就是說,在業績前5的百億私募中,除了玄元投資外,其餘4家均爲純量化私募。

2020年,量化私募規模達到6999億元,而今年二季度很有可能已經突破1萬億。如果按照平均20%左右的換手率來計算(並非全部高頻交易),量化私募每日的交易額大致爲2000億元,佔近期總成交量的15%。

由於今年量化交易回報率顯著高於價值多頭策略,包括公私募,導致規模上量非常快,應該是本輪萬億成交很重要的增量來源。

因爲量化交易來源於計算機處理數據和信息,趨勢性交易的特點較爲明顯——上漲的板塊往死裏漲,應該也是今年大盤行情極其撕裂的原因之一。

這一點我們可以從側面新聞得以驗證:

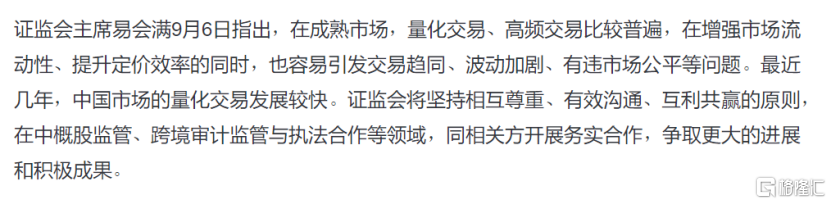

9月6日,易會滿表示:“量化交易、高頻交易在增強市場流動性、提升定價效率的同時,也容易引發交易趨同、波動加劇、有違市場公平等問題”。

9月7日,有市場傳言稱,監管機構正對量化私募做窗口指導以及現場約談,可能要求其降低頻率並限制規模。但已有私募對該傳聞予以否認。

同一天,知名量化私募天演資本宣佈暫停募集工作,公募基金西部利得量化成長將單個賬戶單日單筆申購等業務金額限制在1024元以下。

4

散戶

散戶一直是A股成交的重要力量。即便是機構主宰話語權的當下,散戶成交仍然佔據大A的半壁江山。

今年8月,A股新增投資者187萬人,環比7月增加26.6萬。期末總數已經高達1.92億人,同比增長11.71%,再創歷史新高。按7普數據14.11億總人口算,平均每7個人中,就有1人是股民!

這跟全球散戶同此涼熱。2015-2020年,全球個人投資者賬戶數量大增272%,交易額上漲了317%。尤其是疫情後全球交易所市場的交易量明顯增加。

你還記得今年初美國股市上演了的“散戶大戰華爾街”大戲嗎?

今年A股,漲勢最好的板塊爲有色金屬、鋼鐵、化工,漲幅均超過100%。傳統行業,短期漲幅又高,成爲散戶最愛。

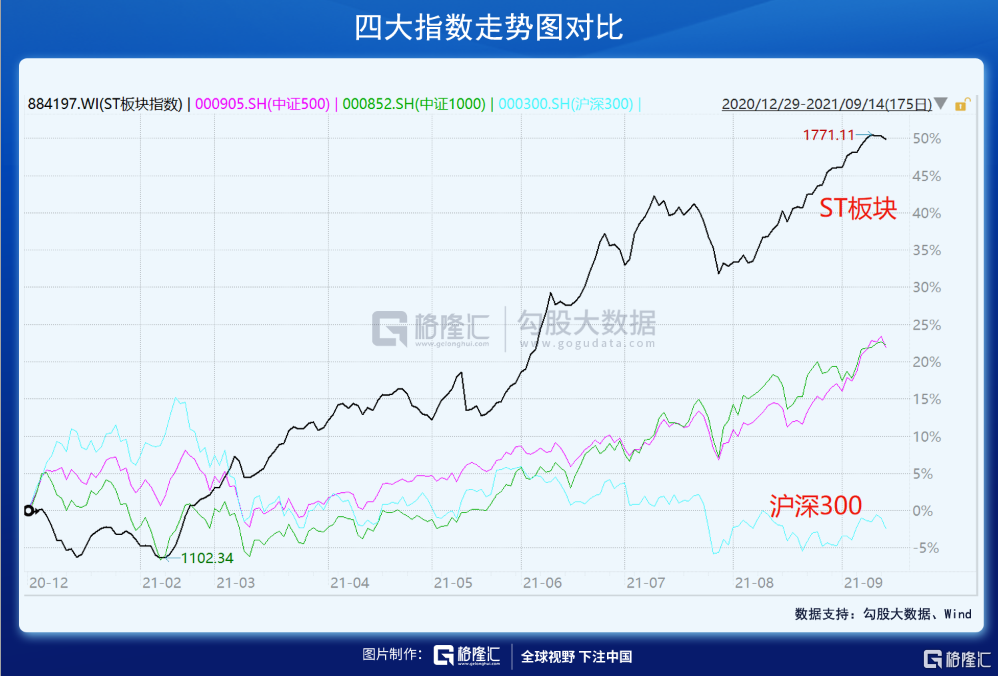

愛炒小盤股的風氣,在A股市場的散戶中是流行多年的。今年,小盤股成爲大風口,看看中證500、中證1000,再瞄一瞄ST板塊,那個炒小的時代又回來了。

很顯然,這一波連續萬億成交中,散戶成爲了貢獻主力之一。

5

尾聲

這波持續40天的萬億成交大背景下,大盤反而極少出現全面上漲的同步井噴行情,一般要麼就是上證漲,創業板跌,要麼就是才上證跌,創業板漲。

有人認爲,這是存在比較明顯的互相掩護輪動的走法。如此之大的量能,並不能推動指數持續走強,那麼接下來是有一定概率面臨回撤,因爲萬億量能不太可能長期維繫,後續必定萎縮。

我們來簡單算一筆賬:最近40個交易日,兩市累計成交55萬億,按照行業平均萬2.5來計算,券商累計攬入傭金275億,單日傭金高達6.88億。加上千分之一的印花稅,40日累計275億元,單日高達6.88億。兩項資金加總,一天消耗資金高達13.76億元,別小看這13.6億元,長年累月,是一個難以承載的負擔,一年下來大約是3400億元,如果指數不漲不跌,投資者簡單測算就虧損了3400億元。

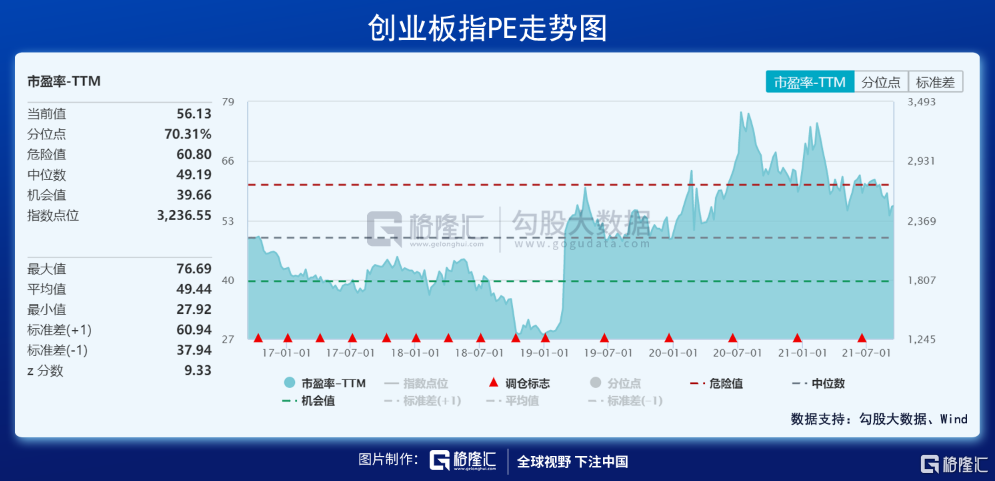

量化交易、散戶大量涌入市場,本身就不是一個好的現象。並且,當前大盤的估值處於歷史較高水平,創業板指PE高達56倍,較多細分板塊均處於歷史最高水平。

A股不太可能獨立於全球金融市場。現在,全球投資者都在等待美聯儲的縮減購債、加息週期,年內會進行Taper。而Taper是當前影響全球各類資產的關鍵因素。

而早在兩個季度前,摩根斯坦利等美國各大投行就已經宣佈自己在大量儲存現金了。當然,更不要提伯克希爾哈撒韋了,早早靜候了1373億美元的現金。

另外,我們看躺在美聯儲賬戶裏的機構存款準備金,當前已經高達39439億美元,較疫情之前足足增加了2.4萬億美元。很顯然,華爾街大投行們謹慎了,儘管美國散戶如同A股蜂擁而入。

以史爲鑑,縱觀過去40年,美國曆次加息,沒有那一次沒有引發危機,還記得拉美危機、日本泡沫危機、1997年亞洲金融危機、2000年互聯網泡沫、2008年次貸危機、2018年股災嗎?

在全球泡沫浴要收場的時候,大的方向是謹慎而爲之,包括更有宏觀基本面支撐的A股。但今年也很尷尬,行情極度撕裂,沒踩中風口,虧錢也太過容易,老手自然會有倉位配置經驗,但新手不一定,就如年少輕狂的00後:

參考資料:《A股成交萬億元的背後》中金點晴 ,在此感謝!

More Content