本文來自格隆匯專欄: 阿基米德Biotech,作者: 阿基米德君

在PD-1內卷的爭議聲中,創新藥出海成爲方向。

出海是由內而外,依然是一種陸地意識,然而少數創新藥企已經更進一步,走得更遠。

這可能是一種終極路徑,一開始就在海外,天生具有國際化基因,然後商業化向全球鋪開,其中包括亞洲、中國。

我們在百濟神州身上看見了這種國際化稟賦,赴港IPO的阿諾醫藥也走出了極具特色的國際化路徑,一開始就瞄準國際市場。從跨國巨頭諾華、衛材手裏買全球權益的管線,直接佈局全球化的註冊路徑,持續注入研發力量。

全球化是一枚放大鏡,可以讓差異化、創新性藥物的商業價值最大化。

01國際化高壁壘 勇者成終極玩家

2018年底,百濟神州發起一個著名的單挑試驗,命名爲ALPINE。

百濟神州BTK抑制劑澤布替尼與跨國巨頭藥物伊布替尼,不惜成本正面PK,開展頭對頭全球3期臨牀研究。

海外臨牀成本大約是國內5倍,並且病人資源有限,臨牀試驗競爭激烈,病人入組非常困難。在海外市場,尤其是在美國,同類藥物中,如果後來者療效不突出,很難與首創藥物競爭。從中國起步的公司,要突圍而出,需要能在全球展開臨牀的能力,更需要用數據來證明自己的藥物更有效以及更安全。

國際化是一個美好願景,存在高壁壘,但並不是不能實現。核心在於所選擇的適應症是否能成爲同類藥的首創,纔是真正站穩市場的關鍵所在。

萬春醫藥最落魄時,市值僅有3.5億美元,8月4日是改變命運的一天,當晚股價上漲176%,普那布林治療晚期非小細胞肺癌國際多中心三期臨牀研究成功,將向中美提交新藥上市許可申請。

海外成功,反哺國內,8月26日,孫飄揚迴歸後首次出手,恆瑞醫藥13億拿下萬春醫藥升白藥普那布林的大中華地區的聯合開發權益以及獨家商業化權益。

獲藥明系和泰格系背書的阿諾醫藥,是國際化先鋒,早已做好每一個細節的打造。

搭建全球化背景的核心團隊,創始人、首席執行官兼董事長路楊是一名成功的連續創業家。首席醫學官Lars Erik Birgerson曾在羅氏、基因泰克、百時美施貴寶及Birgerson Group擔任集團高管職位。全球臨牀運營團隊負責人Tom Tang博士曾任輝瑞/Pharmacia Corporation臨牀領導。全球藥物研發負責人何南海博士在美國加州大學伯克利分校獲得博士學位,擁有逾15年研發經驗。藥物化學團隊負責人俞智勇博士在英國倫敦帝國理工學院獲得博士學位,擁有近15年的藥物化學開發經驗。今年3月,阿諾醫藥成立新一屆科學顧問委員會,Ronald M. Evans 博士擔任主席,他是美國科學院院士、Salk研究所教授及Salk基因表達實驗室負責人。

在跟隨式創新盛行的前些年,阿諾醫藥選擇更具挑戰的道路,加入與巨頭同步的第一梯隊,爭取每一個產品都做到同類首創,由強大的研發基礎設施提供支持,包括PAINT-2DTM平臺(免疫療法發現與開發平臺)及ANEAT-IdTM平臺(高效抗體識別╱開發技術)。2018年1月成立阿諾醫藥美國總部,招聘美國科研及臨牀運營人員爲產品的臨牀啓動和執行,以及未來潛在的國際銷售提供支持與幫助。

阿諾醫藥誕生於杭州,但研發已打破界限,臨牀試驗在全球各地波瀾壯闊擴展。

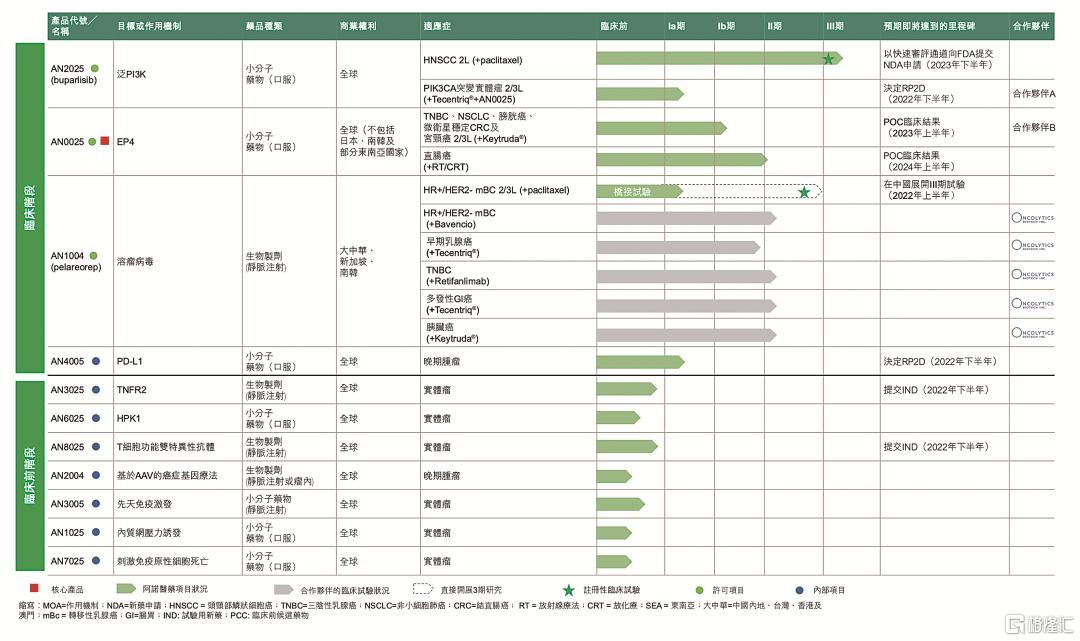

核心產品AN2025 (buparlisib)與紫杉醇聯用於治療抗PD1治療失敗後復發或轉移性頭頸鱗癌(HNSCC)的III期多中心臨牀試驗正在進行,在全球150個臨牀中心招募480多名患者,涵蓋北美洲、歐洲及亞洲共超過15個重要市場。另一個核心產品AN0025在美國及法國已有患者入組。可靜脈注射的溶瘤病毒已完成2期臨牀試驗,並取得FDA快速通道資格,安全性已在超過1000名患者的臨牀試驗中得到證實。口服小分子PD-L1抑制劑在今年6月獲FDA發出的IND許可準許用於治療晚期腫瘤。

阿諾醫藥研發管線

02 全球首創的力量

打開海外市場的根本力量,在於產品的同類首創。

期望新生代藥企在起步階段立即自研一批首創管線,是過於理想化了。務實的做法是引進+自研,高效進行轉化。阿諾醫藥4個臨牀階段藥物,每個都是各自領域的全球首創(First-in-class)。

這是如何做到的?阿諾醫藥的引進模式有一定啓示性。

再鼎醫藥的合作方多是中小型藥企,引入的管線多限於大中華區權益,而阿諾醫藥直接從跨國巨頭諾華、衛材手裏買管線,並且是全球權益,對原研藥的臨牀再開發。未來商業化有更高的天花板。

這種License-in已經超越傳統的商業化代理,重點是持續注入研發力量,由阿諾醫藥主導後期臨牀試驗,探索藥物聯用,開發新適應症,最大程度釋放產品商業價值。

阿諾醫藥也有強勢的自研產品,同時爲單藥療法及新型聯合療法而開發,搭建高度差異化的產品組合。

AN2025(泛P13K抑制劑):FDA快速通道資格,2023年提交NDA申請,預期成爲治療抗PD1治療失敗後的複發性或轉移性HNSCC(頭頸鱗癌)的同類首創藥物,有可能囊括全球PD-(L)1失敗病人的龐大市場。全球有5種獲批準商業化的PI3K抑制劑,但均不適用於治療HNSCC,全球有4種治療實體瘤的臨牀階段泛P13K抑制劑,AN2025進度最快,唯一進入3期臨牀階段。中國有9種治療實體瘤的臨牀階段PI3K抑制劑,全部處於I期臨牀階段,其中僅有阿諾的這款正在確認用於HNSCC適應症。

AN0025(EP4拮抗劑):有潛力成爲同類首創的用來調節腫瘤微環境的EP4拮抗劑,靶向多種實體瘤,與化放療聯用新輔助治療直腸癌適應症今年下半年進入臨牀2期階段,與Keytruda聯用治療膀胱癌、宮頸癌、非小細胞肺癌、三陰乳腺癌、微衛星穩定型結直腸癌適應症處於臨牀1b期階段。全球尚無獲批準商業化的EP4抑制劑,有4種候選藥物處於臨牀試驗階段,AN0025就腫瘤治療而言進展最快。

AN1004(溶瘤病毒):FDA快速通道資格,有潛力成爲同類首創的用於治療轉移性乳腺癌的可靜脈注射的溶瘤病毒,市場空間巨大。靜脈注射爲醫生提供較簡單及標準化的給藥方式,並有機會同時治療主要腫瘤及其他轉移性腫瘤。中國有8種治療實體瘤的臨牀階段溶瘤病毒藥物,AN1004進度最快,預計明年上半年開展3期臨牀試驗。

AN4005(口服小分子PD-L1):自研進展最快產品,有潛力成爲同類首創的可口服小分子PD-L1抑制劑,下一代雞尾酒免疫腫瘤療法的基石藥物。相對大分子抗體,小分子的生產成本較低,更容易控制不良反應,患者有高度依從性。今年6月獲得FDA的IND批準,用於治療晚期腫瘤,明年下半年確定2期的建議用藥劑量。

03 如何實現海外賣藥?

商業化是新生代創新藥企的成人禮。

阿諾醫藥已有3款處於臨牀中後期的產品,其中AN2025將於2023年起向全球多個市場提交新藥上市許可申請。

同類首創如何在全球範圍內達到潛在商業價值最大化?值得期待。

海外市場分爲三種類型。在單一發達國家市場,比如美國,可招聘高級銷售及營業人員組建自身的核心商業領導團隊。亦可與銷售公司實現商業合作等方式。在複雜市場,比如日本、歐洲,可與當地具有影響力的跨國公司合作。在新興國家市場,可與具有商業化銷售實力的公司合作。

從阿諾醫藥的範本,我們瞭解到創新藥國際化的完整路徑,從同類首創出發,在全球鋪開臨牀,持續拓展新適應症或雞尾酒療法釋放管線價值,最後針對不同洲際市場,自建銷售團隊,或授權合作,搶佔市場份額。

國際化道阻且長,行則將至,向勇敢出發的創新藥企致敬。

More Content