中國房地產行業的發展史,一直以來可謂是“摸着石頭過河”,從福利分房制度,到拍地制度,經歷過房地產行業的低迷時期,也經歷過炒房的泡沫期,發展到如今,房地產行業制度是“有管制的市場制度”。為什麼這麼説,原因有兩個:其一,有管制是因為土地是稀缺資源,土地公有化保障了公民使用土地的權力,同時,國家對集體所有的土地有行使經營、管理權;其二,市場化是由買賣雙方共同形成的,供需關係影響着市場化的進程,進而影響房價。

經過這麼多年的摸索,如今房地產行業也是邁入了平穩增長的新常態,在“房住不炒”的大背景下,提高住房自有率,降低住房成本,成為中國房地產行業的管制目標。據國家統計局2018年的統計數據顯示,中國以深圳市為代表的房屋自有率為34%。反觀國際上的情況來看,以亞太區域為範圍,目前房屋自有率較高的國家,是以新加坡為代表,該比例高達91%。

圖一、亞太地區部分主要都市人口、土地及房屋自有率

資料來源:國家統計局,格隆彙整理

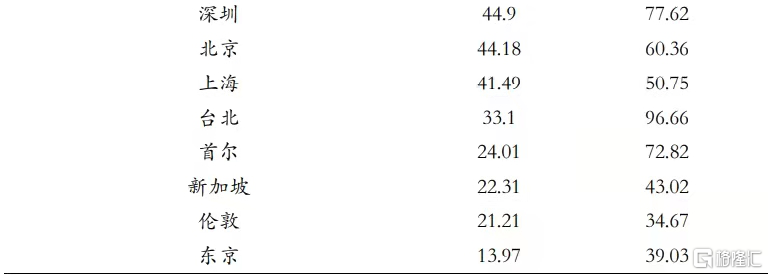

從房價收入與租售比來看,據Numbeo數據顯示,深圳該比例為44.9%和77.62%。而根據據《2018中國城市家庭財富健康報吿》,在中國家庭總資產中,房產佔比為77.7%,這一比例極大程度的壓縮了中國居民的資產配置空間,降低了幸福生活指數。而以新加坡為代表的數據中看,新加坡居民房產佔居民總資產比重為42.59%,房價收入比與房屋售租比分別為22.31%與43.02%。

圖二、2019H1亞太地區主要大都市房價收入比及房屋售租比

資料來源:Numbeo,格隆彙整理

表面上看,新加披土地少、人口密度大、房屋自有率高,但是還是有房企瞄準了這個市場,具體是什麼原因呢?青建國際就是這麼一家深耕新加坡市場的房企,跟着青建國際的視角,一起探索新加坡房地產行業的吸引之處。

一、新加坡知名房企,深耕顯成效

8月31日,新加坡領先的物業開發商及承建商青建國際(01240.HK)發佈了2021年中期業績報吿,業績成果可圈可點。業績報吿顯示,於報吿期內,公司的總收益約為27.6億港元,較截至2020年6月30日止6個月同比增加約25.3%。公司實現純利約1.44億港元,同比增加約532%;公司擁有人應占溢利為1.6億港元,較上期同比增加約319%。每股收益為0.097港元,上年同期為0.024港元。

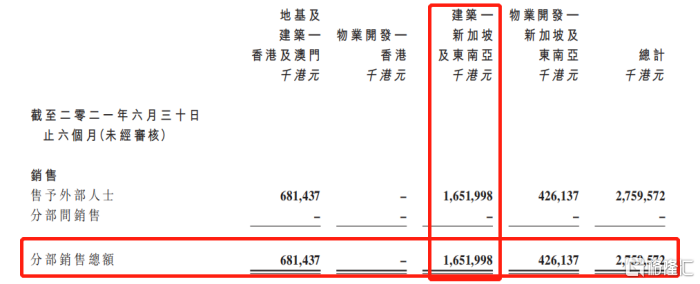

具體拆分業務數據來看,青建國際的核心業務是新加披及東南亞的建築業務,該項業務約佔總收入的59.9%,同比增長約37.6%。其次,是香港及澳門的建築業務,該項業務約佔總收入的24.7%,同比增長約13.4%。由此可以看出,青建國際的業務在地區上的傾斜,主要是以新加坡市場為主,並且業績釋放穩步增長。

圖三、青建國際各分部運營情況

資料來源:青建國際2021年中期業績報吿,格隆彙整理

新加坡的業務如此受到青建國際的重視,據悉,公司上半年已完成3個建屋發展局的建築項目。建屋發展局(HDB),是新加坡國家發展部下的法定機構,成立於1960年,作為政府職能機構負責新加坡居住新鎮的規劃、建設和管理。早前,新加坡住房市場上以HDB組屋供給為主,組屋作為政府支持性住房,新組屋價格由政府直接定價,一般新組屋價格僅為私人住宅市場價格的1/3,目的是為了解決居民住房短缺的問題。隨後,房荒問題得到解決,進而注重改善性住房需求,政府發現需要大力發展私人住宅市場,從而滿足迅速增加的移民羣體。1995年推出執行共管公寓,以低於市價20%-30%出售給月收入少於14000新元的家庭。

青建國際在新加坡板塊的優勢就在於,(1)自1999年進入新加坡市場,深耕20載,有着豐富的建築與房地產開發行業經驗,擁有成熟的產品及大量優質客户;(2)作為地產與建築的綜合服務商,業務具有協同互補能力和優勢;(3)公司有三間附屬公司獲得新加坡最高建築資質A1資質,成為新加坡建屋發展局之主承建商,契合了新加坡的住房發展方向,半年間也接連中標了多個大型租建屋發展局施工項目,為未來幾年的業績打下堅實基礎;(4)公司具備建築工業化(PPVC)的自主研發施工能力,在新加坡政府出售的土地中,越來越多的開發項目會被強制性要求採用PPVC技術。在2014-2018年期間,新加坡政府共批出73個地塊,其中20個要求採用PPVC技術建設,佔比接近3成,而擁有自主核心PPVC技術及團隊的青建國際,將大大提升其市場競爭力。

據公司中期報吿顯示,截至2021年6月30日,公司手頭上有31個新加坡及東南亞的建築項目,未償付金額約為100億港元。

二、多點開花,業績亟需釋放

房地產公司重要的還是要關注其土地儲備的情況。青建國際的主要土地儲備在香港,共涉及3個項目:

1、香港油塘項目:油塘海傍地段第58及59號及其延展地段的地塊,總面積別約為17,400平方尺及5,400平方尺,收購價格為5.3億港元。根據城規會的申請,這塊地將重建為住宅,目前正在進行土地契約修改程序,地盤地基工程已經在2021年第3季度動工。

2、香港深水埗項目:目前,公司與合作伙伴共同收購香港深水埗醫局街163–169號的兩棟住宅樓,現超過86%所有權,建築主要重建為附帶商業平台的住宅樓。屋宇署已於2020年10月批出建築圖則許可。

3、香港大埔項目:2020年7月,公司和萬科物業(香港)以補地價金額約37億港元,獲政府批授位於香港新界大埔地段243號馬窩路的一個地塊。該地盤面積約243,353平方尺,而最高建築面積為781,897平方尺。該地塊主要用作宅重建。地盤地基工程及挖掘工程預計於本年第4季度動工。

在縱向上,青建國際不斷拓展和豐富自身的業務線。除了香港的土地儲備,公司在越南、印尼、馬來西亞均有建築及物業開發相關業務,多點開花。在橫線上,公司主要在新加坡業務板塊進行延伸,公司是新加坡第二家獲得具有自主產權的PPVC技術認證的A1承包商,其不斷創新研發,注重智能家居、智慧社區的服務,旨在增強住宅的功能性,便利性,安全性。據資料顯示,青建國際已經在新加坡累計建設、開發PC、PBU、PPVC三類工業化建造技術工程約400多萬平米。同樣的業務在香港也有展開,在香港被稱為組裝合成建築法(MiC),MiC在香港的發展趨勢將給香港的建築業帶來革新。目前,公司已經在香港取得鋼結構MiCIPA,並遞交混泥土MiCIPA資質申請。公司的香港工廠預計今年下半年可以正式投產,進一步加強本地建築板塊經營能力。

目前,隨着海外疫情逐漸得到控制,施工開始復甦,青建國際在各個地區的業務也逐步展開,尤其在新加坡的物業開發業務,在公共住房得到了滿足的基礎上,如今開始重視私人住房的需求。政府也不斷和私人房企開展合作,打造的多樣性的組屋和公寓,滿足多元化需求。新加坡作為一個移民大國,不斷注入的人口數目,對於新加坡房企來説,是一個重要的增長點,而青建國際的物業開發業務也將成為業績釋放的強有力抓手。

三、結語

青建國際作為一家深耕新加坡房地產市場的知名房企,從1999年進入新加坡市場,至今已積累22年的經驗。着眼於新加坡的房地產市場,公司順應了政策的發展,抓住了發展公寓的良好時機,隨着青建國際的視角,也為許多注重海外房地產市場發展的房企提供了借鑑之意。公司在橫向和縱向上均不懈怠放鬆,相信在手項目通過推進落地,在結轉後有不錯的業績釋放和表現,值得投資者共同期待。

More Content