作者 | 小肥財

數據支持 | 勾股大數據(www.gogudata.com)

千億“公募一哥”張坤執掌的易方達中小盤持倉中,有一隻股票比較另類,它就是恆生電子。據恆生電子半年報,易方達中小盤已位列第三大股東(次於滬股通的7.94%),持股佔比2.11%,較一季度末1.96%有小幅加倉(20Q4不在十大持倉之列)。

1、簡介

恆生電子是一家以“讓金融變簡單”為使命的金融科技公司,總部位於杭州,1995年成立,2003年在上海證券交易所主板上市。恆生聚焦金融行業,致力於為證券、期貨、基金、信託、保險、銀行、交易所、私募等機構提供整體解決方案和服務。

截至2021H1,公司第一大股東為杭州恆生電子集團,持股比例為20.72%,螞蟻科技集團通過100%持股杭州恆生電子集團間接成為公司第一大股東。實際控制人為馬雲。

恆生連續13年入選FINTECH100全球金融科技百強榜單,2020年排名第40位。多年來,恆生以技術服務為核心,憑藉多年金融IT建設經驗,以及對互聯網的深刻洞察和理解,持續賦能金融機構創新發展。

下屬業務板塊包括大零售IT業務、大資管IT業務、銀行與產業IT業務、數據風險與基礎設施 IT 業務、互聯網創新業務和非金融業務等六大類。

大零售IT業務主要包含證券經紀IT、財富管理IT業務。前者主要服務券商經紀業務部門,核心產品為集中交易系統;後者主要服務銀行、券商、三方等各類財富管理機構,基金、信託、保險資管等資產管理機構的營銷、銷售、客服部門,以及銀行、券商託管外包部門,核心產品為登記過户、資產配置、產品管理、理財銷售、營銷服務等系統。

大資管IT業務主要包括資產管理IT與機構服IT業務,前者主要服務證券、基金、保險、銀行、信託等資產管理機構的投資研究、投資交易、風險管理等相關部門,後者主要服務券商的機構業務部門。

互聯網創新業務主要服務基金、證券、信託、期貨、保險、新興、境外等各類金融機構,核心產品為一站式雲服務解決方案,IaaS+PaaS+SaaS層雲計算服務,主要功能為基於雲的投資交易、估值、託管清算、投資監督、信息披露、績效評估及風險管理、算法交易等。

恆生推出12大產品品牌,持續深耕金融IT主要業務領域,為金融行業提供更專業的產品和解決方案,形成面向財富管理、經紀業務、資產管理、機構服務等全方位產品矩陣。

公司主要的客户羣體券商和公募基金,2021年上半年金融行業整體發展良好,證券行業發展平穩,基金行業增長迅速,對公司日常經營具有一定正面影響。恆生UF2.0是目前證券業應用最廣泛的交易系統,恆生O32是資管機構應用最廣泛的投資管理系統,超過80%的公募使用。

根據中國證券業協會數據,證券公司2020年信息技術總投入為262.87億,近三年複合增長率為18.76%。2020年前10券商平均IT投入11.06億,近三年複合增長率為52.75%。其中,頭部券商的投入增長更為迅猛,遠高於證券行業整體的年複合增長率。客户需求呈現差異化訴求,公司以產品為導向的銷售模式隨着向以客户為中心的解決方案型銷售轉變。

公司的產品在業內處於技術領先地位,在證券行業的核心交易系統、基金等買方行業的投資管理系統、銀行業的綜合理財系統以及相關領域TA系統等都受到客户青睞。公司擁有20多年的持續經營經驗,產品的用户黏度較高。

品牌優勢突出。金融機構的需求屬性(穩定、安全、長期優質的服務)又使客户更傾向於選擇行業領先公司的產品與服務。2021年公司提出“質量第一”的年度主題,着力提升客户滿意度及產品質量滿意度。

2021年上半年研發費用投入總計8.27億元人民幣,佔營收的40.31%;研發人員數量為7148 人,佔公司總人數比為 59.8%,無論是研發人員數量還是研發費用投入均在業內處於領先水平。

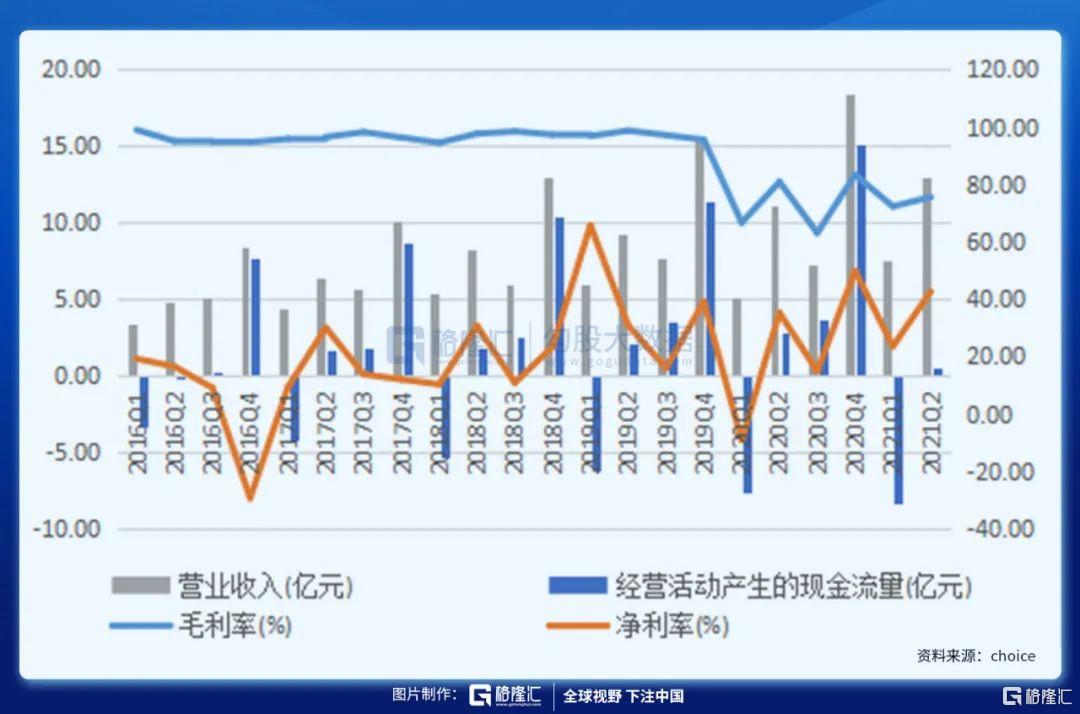

公司強研發投入帶來產品顯著優勢,結合行業高轉換成本,有助於獲取存量客户新需求,行業競爭格局良好,最終帶來高毛利率及優質現金流。上半年公司整體毛利率為 74.33%,Q2毛利率為75.51%,相比Q1提升3.23個百分點。

市場競爭風險方面,公司主要面臨互聯網金融科技公司、傳統金融機構的金融科技子公司等行業新主體的競爭,特別是對於優秀金融科技人才的爭奪可能對公司人力資源造成不利影響。對此,公司加強新產品研發、提升員工薪酬水平、制定有力績效獎勵體系、建立多層次中長期激勵體系,目前行業地位穩固。

市場可能擔心頭部企業自建系統等的競爭。實際上,公司與眾多有較強IT能力的企業都有合作,比如華泰證券的重要切入點是O45和內存交易,國泰君安的切入點是極速交易,易方達基金的重要切入點是公募智能投顧,合作反而多於替代。

2021年上半年,公司繼續推進投資併購工作,收購了恆生利融,並通過恆生利融與Finastra達成戰略合作,共同開拓中國大陸和香港地區的資金交易系統業務;控股併購了丹渥智能,補齊公司在智能投研領域產品線。公司繼續推進和落實國際化戰略,成為馬來西亞領先的交易解決方案供應商N2N的重要股東(持股23.657%)。

2、催化劑

對於公司的催化劑,今年有很多,主要涉及所服務客户所在行業的政策及監管情況。

公司屬於證券IT行業,持續受益於資本市場改革紅利。近年以來,深證主板中小板合併、公募REITs、公募投顧試點、上交所新債券交易系統建設、銀行理財子、北交所設立等金融市場改革政策預計將給公司帶來新增系統建設需求。

①深市合併主板與中小板於2021年4月6日正式實施。恆生風險管理系統、風險監控系統、淨資本管理系統、證券APP和PC等,針對資訊數據接口、計算口徑和邏輯、行情市場分類等進行調整和改造。

②自2020年4月出台公募REITs相關政策後,恆生迅速推出公募REITs整體解決方案,為券商、基金、保險等資產管理機構提供一站式完整服務。此外,REITs基金引入做市商制度,恆生也已經做好了相關技術支持。據統計,恆生電子公募REITs整體解決方案覆蓋第一批9家中的近一半。

③2019年底,公募基金投資顧問業務試點正式啟動。恆生已為國聯證券、易方達基金、中歐財富等提供了公募基金投顧整體解決方案。方案支持全業務模式,包括管理型的自營模式、渠道合作模式,以及非管理型模式。

④4月30日,上交所發佈《上海證券交易所債券交易規則》推出全新的獨立債券交易系統,夯實債券市場基礎設施。

⑤還有最近的,9月2日晚,深化新三板改革,設立北京證券交易所,打造服務創新型中小企業主陣地。

3、業績

8月25日晚,公司發佈2021年中報,2021H1收入20.52億元,同比+26.72%;歸母淨利潤7.15億元,同比+108.05%;扣非淨利潤3.00億元,同比+4.58%。

Q2收入13.01億元,同比+17.64%;Q2淨利潤5.46億元,同比+40.62%,主要系處置金融資產的投資收益以及公允價值變動損益所致。受成本費用影響,Q2扣非淨利潤2.62億元,同比+2.30%。

今年公司持續加大人員招聘,上半年研發人員數量為7148人,同比增長近43%,研發費用同比+39.57%。

佔比最大的大零售IT(36%)和大資管IT(31%)業務依然是公司最主要的收入來源,21H1分別實現收入7.39億元和6.40億元,增速分別為22.84%和 34.03%,毛利率分別為71.06%和84.22%,兩大業務持續保持行業領先地位。互聯網創新業務收入達3.39億元,同比增長30.25%,毛利率80.50%,以雲業務等為代表的創新業務佔比穩步提升。

核心產品方面,UF3.0、O45、新一代TA、估值6等均有新籤客户落地並實現部分功能上線,繼續保持技術領先地位。為應對客户需求,2021年公司正式引入IPD體系(一套從產品投資與開發的角度來審視產品與研發管理的思想和架構)流程,在財富 We6、資管O45業務域進行試點運行,負責端到端的日常業務運作決策與執行。

早在7月2號晚公佈業績預吿後,股價有了大幅回調,但短期業績不影響公司長期競爭力。

4、估值

北交所消息後,股價有了一些漲幅,不過估值尚能接受,處於近3年的估值下軌。

公司是國內金融IT龍頭服務商,解決方案覆蓋面廣,市佔率高,公司持續加大研發投入,產品競爭力有望進一步增強。長期來看,恆生將充分分享我國資產管理及財富管理行業快速發展的紅利。互聯網創新業務的雲服務和國際化戰略也將是未來的看點。

回到開篇,張坤重倉港交所,可以猜測和買恆生電子的邏輯是相通的,即看好權益市場大時代的發展,只不過沒有去選擇下注個股,而是選擇了與權益投資市場緊密相關的龍頭公司。這麼看的話,也就不是那麼另類了。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content