本文來自格隆匯專欄:國泰君安證券研究,作者:孫羲昱、黃振華

摘要:

2021年全球天然氣價格大幅走高,且如果冬季是冷冬不排除進一步走高可能。我們認爲2021年天然氣價格走高因素主要有:①歐洲及美國天然氣庫存與往年相比處於低位水平。②疫情後全球經濟復甦帶來的天然氣需求增長。③碳中和大背景下的成本提升,供應端投資限制以及火力發電向天然氣發電轉型的需要。④極端天氣的增加帶來的階段性需求增長。⑤地緣政治因素。考慮到大概率歐洲及美國以低於往年庫存水平進入冬季,如果冬季是冷冬,則可能全球冬季天然氣價格進一步走高。

我們預計2022年LNG供給仍然偏緊張,價格易漲難跌。根據IGU的數據,2021年底液化終端相比2020年底投產產能增量不明顯。儘管2022年底液化能力新增較多,但是考慮到裝置負荷提升需要的時間等因素,我們預計對2022年的供給能夠提供的增量有限。而在不考慮極端天氣氣候的影響下,預計2022年LNG需求增速爲3%。因此我們認爲2022年整體LNG供需平衡來看,依然偏緊張。而據ICIS估計,到2022年受中國市場需求增長抵消部分成熟市場LNG需求下降的影響。同樣的,ICIS預計到2022年LNG供應緊張的局面只會得到有限的緩解。

碳中和的能源轉型方向以及長期氣候的不確定性支撐天然氣價格。我們認爲全球的碳中和背景是推升天然氣價格的重要因素:①碳中和促使燃煤發電需求向天然氣發電需求轉移。同時在極端天氣環境下考慮可再生能源發電的不穩定性可能短期進一步推升天然氣消費。②油氣公司加入碳中和LNG交易,綠色溢價長期將擡高價格中樞。③油氣公司碳中和背景投資上遊業務意願下降。另一方面,根據IPCC的報告,隨着全球溫度的上升,極端高溫天氣發生的強度和頻率都在迅速增加。我們看到極端天氣氣候發生頻率的提升也提高了階段性的能源需求。而根據《自然》刊載的研究論文結論,北大西洋經向翻轉環流(AMOC)與全球氣候變化之間有着重要的聯繫。而AMOC的減弱可能將進一步導致全球變暖。

正文

1. 2021年天然氣價格大幅上漲,長期看天然氣價格中樞有支撐

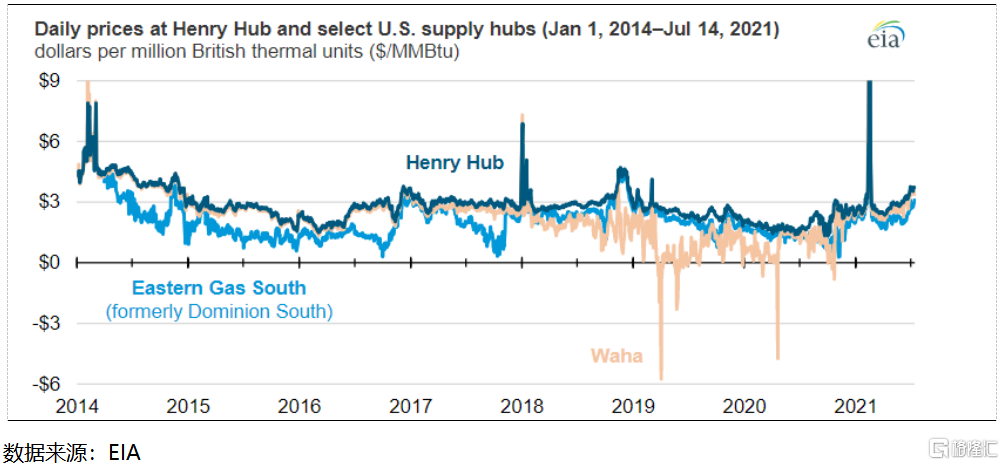

2021年以來全球天然氣價格大幅上升,美國Henry Hub天然氣價格超過4美元/MMBTU,爲2018年12月以來最高水平。7月,歐洲TTF交易中心天然氣現貨月均價上漲至12美元/百萬英熱,爲近13年來新高。亞洲天然氣及LNG價格同樣出現大幅上漲,根據隆衆資訊數據,截至8月初LNG中國到岸價(China DES)價格突破了16美元/MMBTU,摺合人民幣5300元/噸以上,考慮增值稅、港雜等費用,到岸價格突破了6000元/噸。8月4日,全國LNG市場均價爲5362元/噸,與2020年同期相比上漲109%。

我們認爲2021年以來全球範圍內的天然氣價格上漲主要可以概括爲以下原因:

①歐洲及美國天然氣庫存與往年相比處於低位水平。②疫情後全球經濟復甦帶來的天然氣需求增長。③碳中和大背景下的成本提升,供應端投資限制以及火力發電向天然氣發電轉型的需要。④極端天氣的增加帶來的階段性需求增長。⑤地緣政治因素。

對國內市場而言,一般而言4-10月爲LNG市場傳統淡季;而11月北方供暖季開啓後將進入LNG消費的旺季。同樣的,國際市場上通常夏天是天然氣及LNG消費的淡季,進入冬季後需求將進一步增長。儘管我們認爲到年底全球範圍內的天然氣價格是否繼續上漲取決於冬天的天氣情況有較大關係,以北美爲例,當henry hub價格超過4美元/MMBTU時用戶也會開始尋求其他替代能源抑制天然氣的消費需求,但是從更長遠的角度看,我們認爲①碳中和背景下天然氣作爲清潔能源需求將保持較好增長②碳中和背景下上遊油氣投資被抑制天然氣產量增速將下降③極端天氣氣候的增加將帶動天然氣階段性消費需求;廉價天然氣時代或已結束,我們認爲總體來看,儘管未來天然氣價格不排除衝高後回落,但天然氣價格中樞長期上移不可避免。

圖 1:美國Henry Hub天然氣價格2021年以來大幅上漲

圖2:英國天然氣價格創2005年以來新高

2. 歐洲天然氣庫存處於近年低位及碳排放價格上升支撐天然氣價格上行

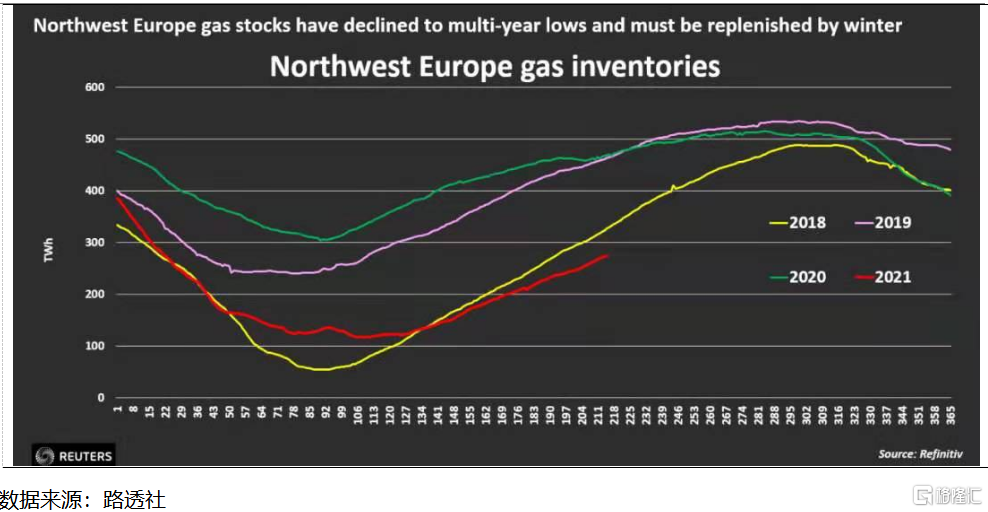

歐洲2021年以來天然氣價格漲幅明顯,歐洲西北部的指標荷蘭天然氣價格已經飆升至歷史高點。當前歐洲天然氣庫存處於較低水平,可能會以低庫存狀態進入冬季,這加劇了用戶的擔憂並積極囤貨。低庫存水平及碳排放價格的上升是天然氣價格上漲的主要原因。

圖3:歐洲可能以較低庫存水平進入冬季

2.1. 供應端:挪威大陸架氣田維護檢修,區域LNG市場競爭,俄羅斯抑制增加供應及上遊企業投資意願下降造成歐洲庫存低位

從供給端來看,我們認爲造成歐洲天然氣庫存處於較低水平的原因主要有4點:

①挪威大陸架氣田的維護檢修。同時根據路透社報道,歐洲陸上最大氣田之一的格羅寧根氣田由於區域內多次地震,預計將在2022年停產,該氣田的年產量在120億方立方米左右。根據IEA發佈的《天然氣分析及展望2021—2024》,2020—2024年間,歐洲天然氣產量將下降8%,到2024年,歐洲天然氣產量將低於2000億立方米/年。

②區域間LNG市場的競爭加劇導致歐洲的LNG進口量走低。南美乾旱以及亞洲的高溫天氣使南美與亞洲的LNG進口需求保持旺盛,同時由於LNG出口設備需要在夏季按計劃維護,歐洲的LNG庫存難以獲得補充。歐洲6月份LNG的存儲量爲44%,比平均水平低25%。如果維持當前的注入速度,假設俄羅斯持續保持供應,根據信德海事的預計,到10月份歐洲LNG儲存量將達到65-70%,依舊遠低於歐洲冬季需求所需水平。因此10月份可能會出現新的LNG囤貨期,從而支撐LNG價格。

③俄羅斯抑制向歐洲供應天然氣。根據俄氣出口的統計數據,2021年1-7月俄羅斯對土耳其及歐洲的天然氣銷量達1153億立方米,同比增23%。但在歐洲天然氣需求大幅反彈推升價格時,俄羅斯雖履行長貿合同義務,但並未使用現貨銷售等手段增加供氣量。這可能是由於俄羅斯不願意通過烏克蘭向歐洲輸送額外天然氣,而希望向歐盟政府施壓,從而儘快推動北溪2號管道投產,繞過烏克蘭。

俄羅斯與烏克蘭自2014年克裏米亞事件後關係惡化,烏克蘭以俄羅斯天然氣管道通過自身國境爲理由收取費用,從而增加了俄羅斯天然氣的運輸成本。2011年開始建設北溪一號管道,當前北溪一號管道運輸至歐洲的天然氣已經佔到俄羅斯出口歐洲半數以上份額。現在俄羅斯建設北溪二號管道,管道將由俄羅斯經波羅的海海底到德國的天然氣管道,可以繞過烏克蘭供氣。但由於北溪二號管道將影響到美國對歐洲LNG出口市場的份額,因此美國反對北溪二號管道的建設並對相關方進行了制裁。

據新華社報道,美國國務院7月21日表示,美國與德國就“北溪-2”天然氣管道項目達成協議,雙方將通過合作確保烏克蘭和歐洲能源安全。若俄羅斯試圖將能源作爲武器或對烏克蘭“進一步侵略”,德國將採取行動並在歐洲層面敦促實施包括制裁在內的有效措施,並限制俄羅斯向歐洲出口能源。

圖4:北溪2號天然氣管道可以使俄羅斯繞過烏克蘭出口天然氣

④碳中和背景下油氣公司抑制對上遊業務的投資。殼牌、英國石油公司、埃尼、雷普索爾和道達爾等歐洲油氣公司,都制定了降低上遊業務的碳強度目標,因爲他們承諾到 2050 年或更早成爲淨零排放企業。

2.2. 需求端:疫情後的經濟復甦,高溫天氣及歐洲碳排放價格上升推動天然氣需求增長

需求端由於接種率的提高,歐洲開始放開限制出行的疫情控制措施,經濟活動恢復等因素;天然氣消費需求增長。根據挪威能源公司Equinor預測,2021年歐洲天然氣需求將增長2%。同時年初的冷冬以及入夏後的高溫天氣也推升了天然氣需求的增長。

另一方面,由於歐洲的碳排放交易價格從2020年一季度低點的17美元/噸上升至2021年5月的60美元/噸以上,燃煤發電受到限制,從而也推升了歐洲天然氣價格。

2.2.1. 歐洲碳排放交易價格的上升同樣推升了電價

值得一提的是,碳價和氣價的雙升,正導致歐洲電價的上升。以葡萄牙爲例,2013-2019年該國電價隨碳價增加上漲,天然氣發電成本上漲10歐元/兆瓦,燃煤發電成本上漲22.5歐元/兆瓦。截止8月初,歐洲多國電價創歷史新高,根據能源諮詢機構阿格斯數據,7月德國批發電價躍升至83.7歐元/兆瓦時,8月初超90歐元/兆瓦時。2021年來漲幅超60%。同時,1-7月,西班牙家庭平均電費支出從2020年同期381歐元上升至470歐元。

當前歐洲地區可再生能源的發電佔比近40%,但進入平價階段的可再生能源發電並未在抑制電價方面起到作用。以可再生能源發電比例佔50%的德國爲例,由於歐洲疫情後的經濟復甦與2021年的冷冬和高溫天氣促使電力需求飆升,但是大規模波動性可再生能源的併網的同時,電網不能夠進行靈活爬坡調節,這導致了電價和化石能源價格的上升。

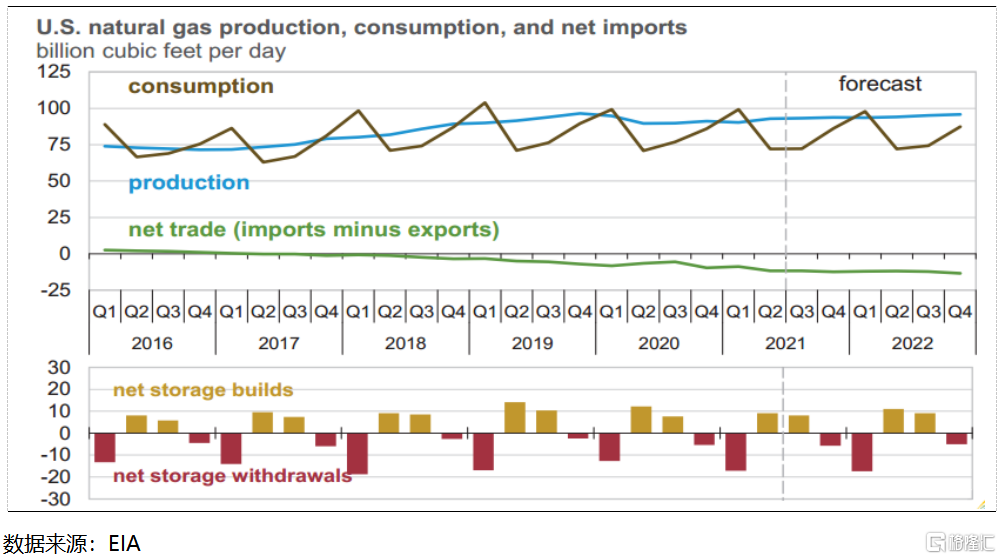

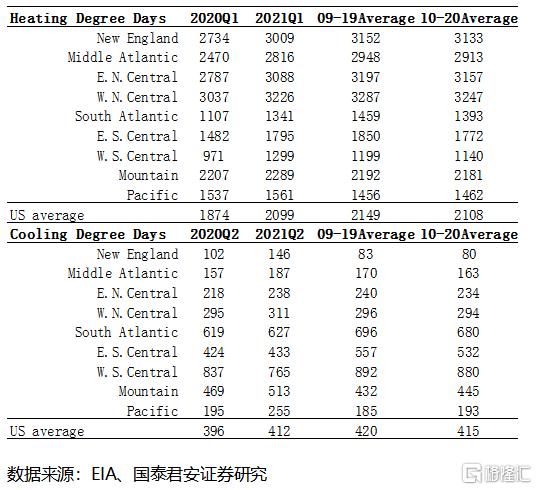

3. 極端天氣氣候導致需求增長,低位天然氣庫存支撐美國天然氣價格上漲

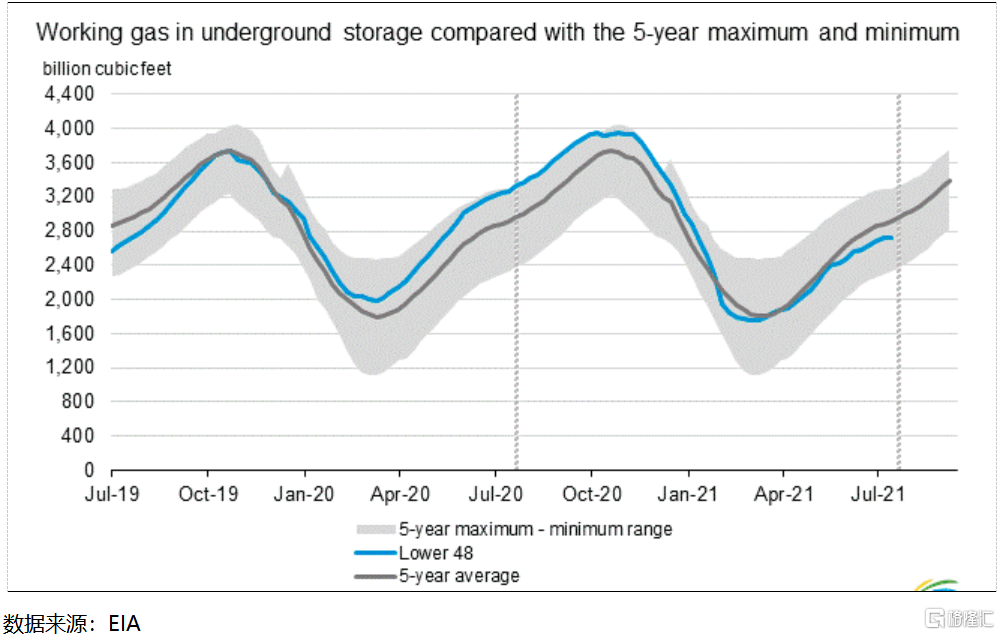

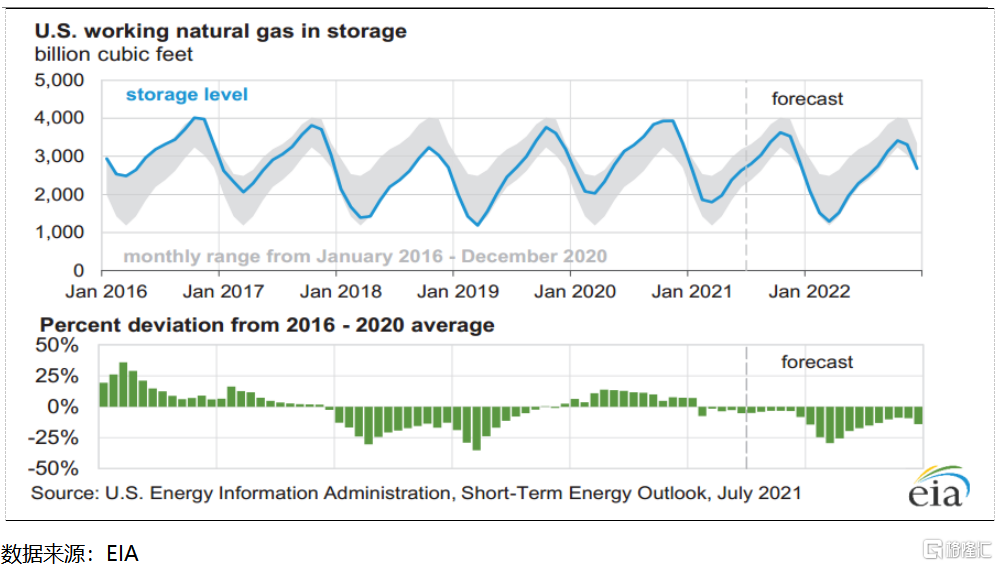

與歐洲類似,美國天然氣庫存同樣通常在夏天累積庫存而在冬天去庫存。由於2021年極端天氣,碳中和等因素的影響,美國天然氣庫存當前同樣低於5年均值水平。同時,根據EIA的預計,在不考慮未來同樣出現寒潮等極端天氣的假設下,預計2021年Q4及2022年Q1將會去庫存,從而導致2022年Q1末美國天然氣庫存將接近5年庫存波動範圍的下限。如果寒潮等極端天氣氣候出現,則美國天然氣庫存的降庫幅度將更加明顯。

圖5:美國天然氣庫存當前低於5年均值水平

圖6:不考慮極端氣候再度發生的情況,美國天然氣庫存可能在2022年冬季觸及5年庫存波動範圍下限

圖7:美國天然氣通常在冬天去庫存夏天累庫存

3.1. 供應端:美國天然氣產量處於恢復趨勢,同時LNG出口的增加減少了美國國內的天然氣供應

美國天然氣產量由於2020年疫情, henry hub價格長期低位以及碳中和的影響;2020年美國幹氣產量爲33.436萬億立方英尺(約合9462.39億立方米),比2019年的產量減少了5320億立方英尺,下降的幅度爲1.57%。2021年由於寒潮的影響,天然氣幹氣產量在2月份下滑,其後處於恢復通道。

圖8:美國天然氣產量2020年同比下降(單位:10億立方英尺/天)

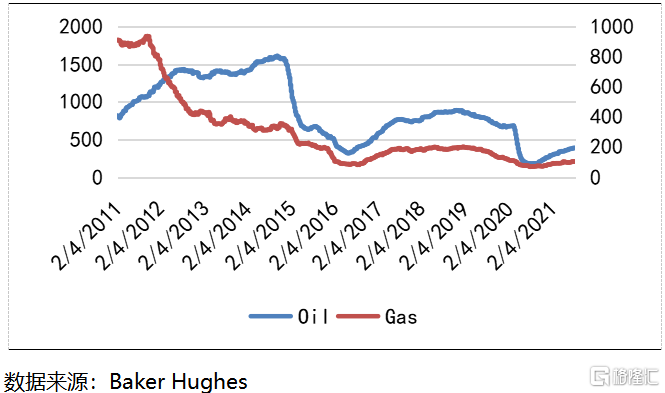

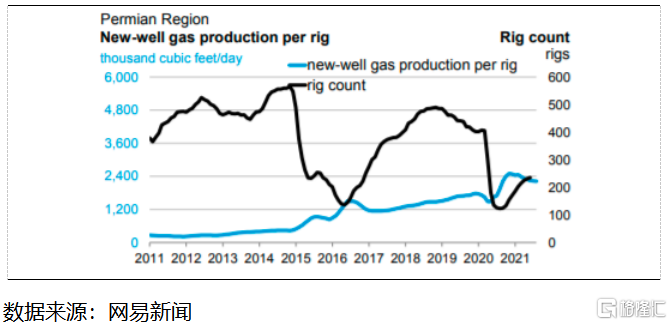

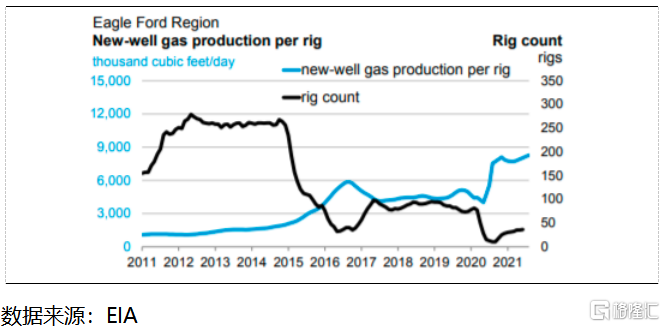

從美國的油氣鑽採活動來看,美國整體的油氣產量處於恢復趨勢。當前天然氣活躍鑽機數可以看出,已經從2020年中低點的70臺上升至2021年中的102臺;但相比2019年高點的200臺鑽機數依舊處於較低水平。同時,以美國油氣主要產區的Permain地區和Eagle Ford地區爲例,儘管近年來天然氣新井產量增加以及在產天然氣井數有修復,但是Permain地區天然氣產量增速放緩而Eagle Ford地區天然氣產量負增長。

圖9:美國天然氣鑽機數仍處於恢復通道

圖10:Permain地區天然氣井數距2019年平均水平尚有較大差距

圖11:Eagle Ford地區天然氣井數距2019年平均水平尚有較大差距

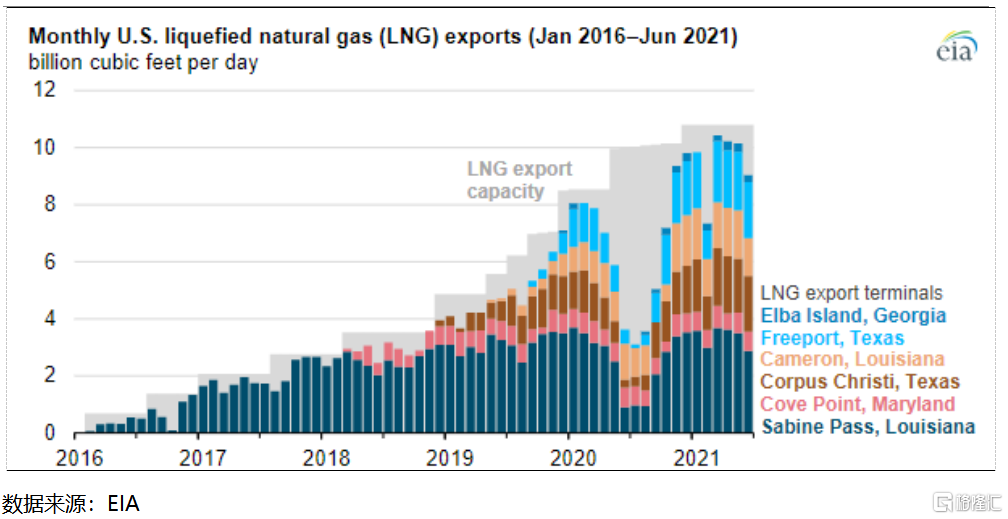

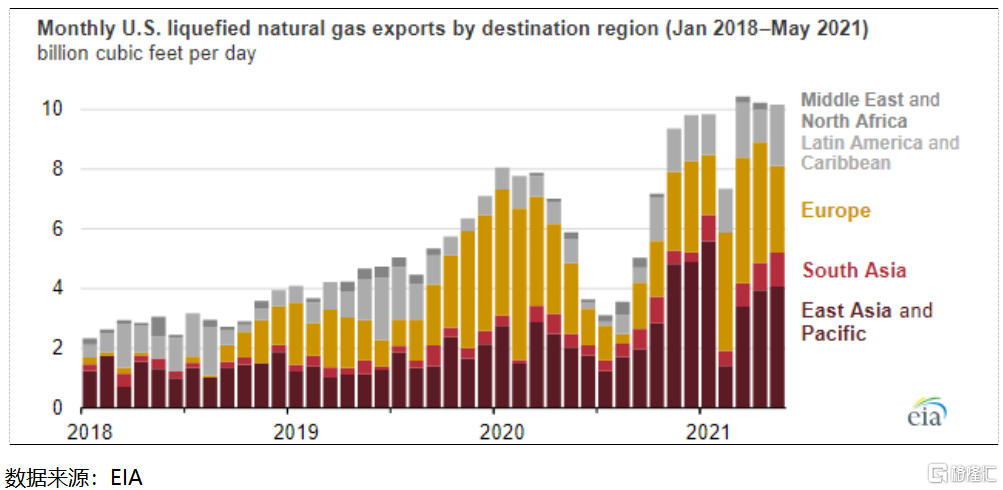

2017年美國天然氣首次出口大於進口,成爲天然氣淨出口國。在2020年美國出口的天然氣中,55%通過管道,出口到墨西哥和加拿大,其餘的45%作爲液化天然氣,通過船運出口到海外。2021年美國LNG出口大幅增長,1-6月LNG出口達到96億立方英尺每天,較2020年同期增長42%;全球的經濟復甦活動以及異常天氣造成的電力需求大增使全球對LNG需求激增。2021年1-5月,亞洲是美國LNG出口的最大目的地,佔比46%;歐洲佔比約37%。另一方面,巴西也由於經歷90多年來最嚴重的乾旱天氣而對LNG需求激增。從LNG出口的產能情況來看,美國近年來持續對相關設施的投資也使出口產能增加。

美國LNG出口的增加,同樣導致了美國國內天然氣供應的減少,緩解了一直以來美國天然氣供過於求的局面。

圖12:美國LNG出口設施產能提升

圖13:亞太地區及歐洲是美國LNG的主要出口地

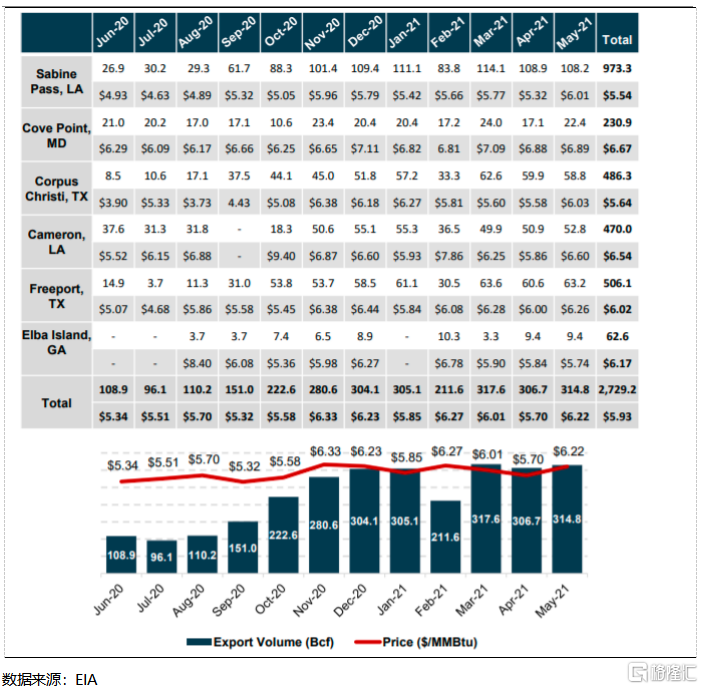

圖14:美國LNG出口價格中樞擡升

3.1. 需求端:經濟恢復,極端天氣及碳中和促使天然氣消費需求增加

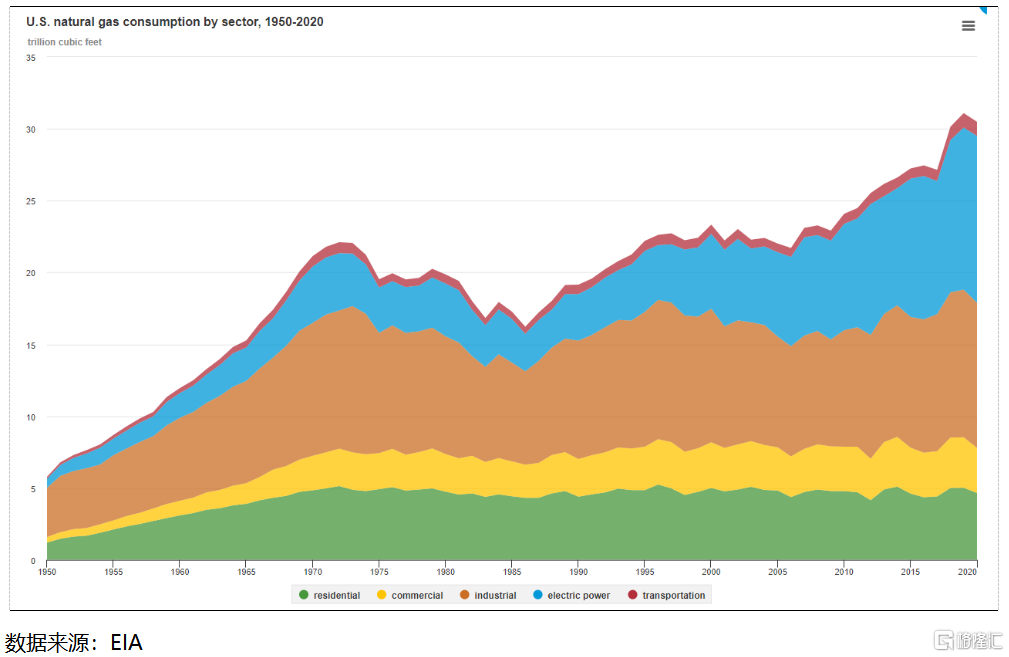

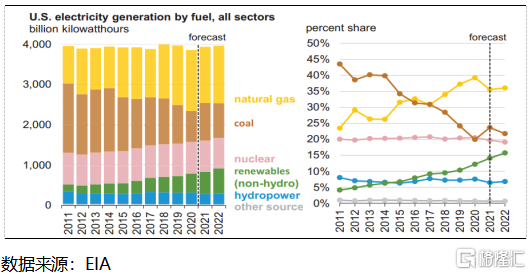

從美國天然氣下遊消費結構來看,天然氣用於化工領域及發電領域的需求比例呈現上升趨勢,其他領域的消費比例則出現下降。根據EIA的統計,2020年美國天然氣下遊消費比例中,38%用於天然氣發電,33%用於天然氣化工,15%用於居民居住消費,10%應用於商業領域,3%用於交通運輸。

圖15:天然氣發電及天然氣化工是近年來天然氣需求增長最快的領域

2021年美國冬天經歷了超級寒潮,大約1.54億美國人受到了寒潮的影響,甚至包括了南部靠近墨西哥的德克薩斯。由於寒潮產生的凍雨讓風力渦輪機凍結,風力發電效率下降;天然氣取暖及發電需求驟增的同時,在2月15日大約510萬戶美國人遭遇停電問題,至少14個州出現大規模停電。事實上寒潮的出現並非個別事件,2019年1月五大湖地區同樣遭遇寒潮,平均氣溫降至-34℃至-40℃。

2021年的夏天,美國則經歷了持續多日的超高溫天氣。據美國國家海洋和大氣管理局統計,2021年6月是美國有記錄以來(127年)“最熱6月”,8個州6月氣溫刷新最高紀錄。截至6月底,美國共發生火災30414次,是2011年以來最多的一年。

極端的寒冷與高溫天氣,帶來的是取暖及製冷方面的天然氣發電需求激增。另一方面由於風力發電與太陽能發電穩定性相對較低,在日照或者風力不足時購置電能儲蓄設備驅動電網投資較高;因此極端天氣出現時可再生能源發電比例較高的地區反而對天然氣發電的需求激增。根據EIA的統計數據,2021年天然氣的取暖及製冷需求高於2020年同期數據。

表 1: 2021年天然氣取暖與製冷需求激增

極端的寒冷與高溫天氣,帶來的是取暖及製冷方面的天然氣發電需求激增。另一方面由於風力發電與太陽能發電穩定性相對較低,在日照或者風力不足時購置電能儲蓄設備驅動電網投資較高;因此極端天氣出現時可再生能源發電比例較高的地區反而對天然氣發電的需求激增。根據EIA的統計數據,2021年天然氣的取暖及製冷需求高於2020年同期數據。

從發電結構上來看,美國天然氣發電的比例在近5年逐年增長。但EIA認爲未來天然氣發電的比例可能會下降。這主要是由於天然氣價格上漲帶來的需求的反身性;天然氣發電下降的比例會由燃煤發電所替代。考慮到拜登政府對傳統能源和碳排放的政策,我們認爲這一假設並不合理。

圖16:美國天然氣發電比例近年來持續上升

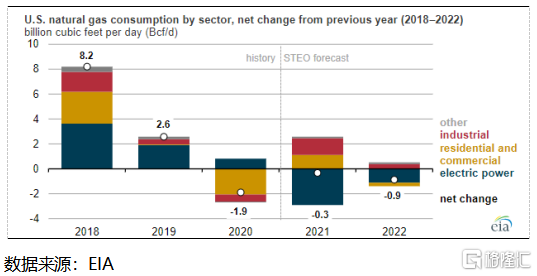

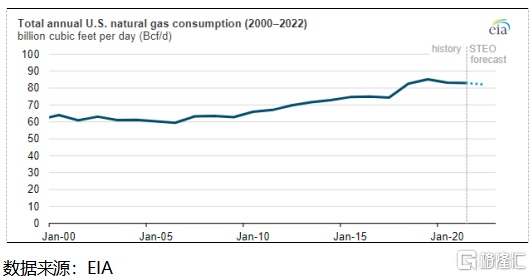

根據EIA在2020年下半年的預測,2021年天然氣消費將出現下降,這主要是考慮到天然氣價格的上升帶來發電領域的消費下降。然而事實上我們看到2021年的情況與EIA此前的預測相反,這說明EIA並沒有把極端天氣氣候以及碳中和政策對於天然氣消費的影響考慮在內。同樣的,EIA在7月報中預測2022年的天然氣消費將低於2020年;我們認爲這一推論很有可能低於最終的實際消費量。

圖17:EIA低估了2021年極端天氣帶來的天然氣發電需求增長

圖18:我們預計EIA未將極端天氣氣候及碳中和帶來的天然氣消費需求增長考慮在內

4. 預計LNG2022年供給緊缺局面只能得到有限緩解

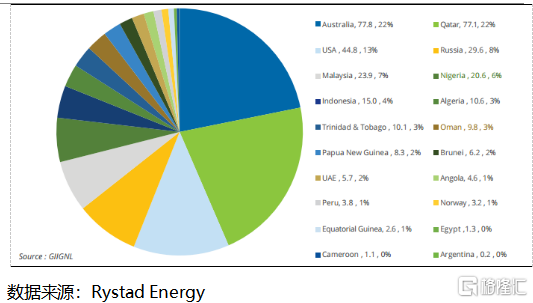

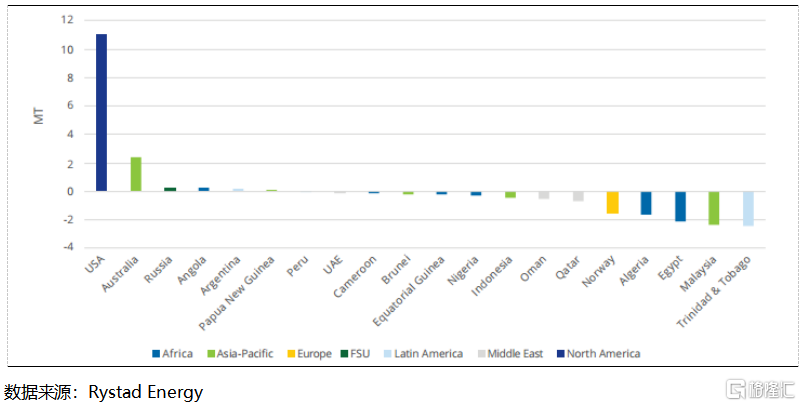

從供需結構來看,LNG供給端主要來自於澳大利亞,卡塔爾以及美國。2020年供給方面增量較多的來自於美國,其次是澳大利亞。

圖19:LNG供給端主要來自澳大利亞,卡塔爾及美國

圖20:美國及澳大利亞是2020年LNG液化終端主要的增量

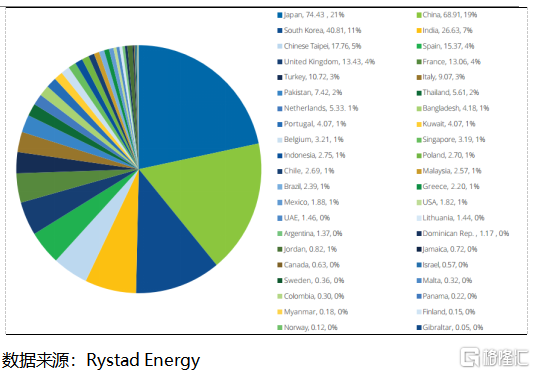

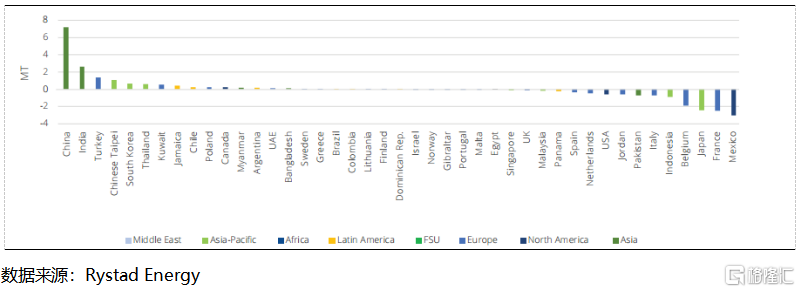

從需求層面來看,日本,中國和韓國是LNG市場最大的需求方。2020年LNG需求增長最多的是中國及印度。

圖21:日本,中國及韓國是全球LNG需求佔比前三的國家

圖22:2020年LNG需求中國及印度增長較快

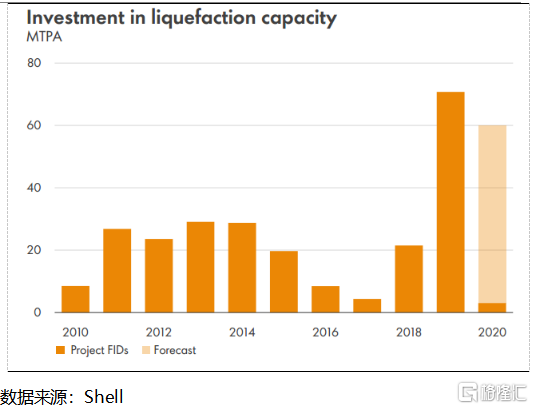

2020年因爲疫情影響,較多預期FID的項目最終延後。這也對遠期LNG項目的投產造成了影響。

圖23:2020年因爲疫情因素較多LNG液化終端FID推遲

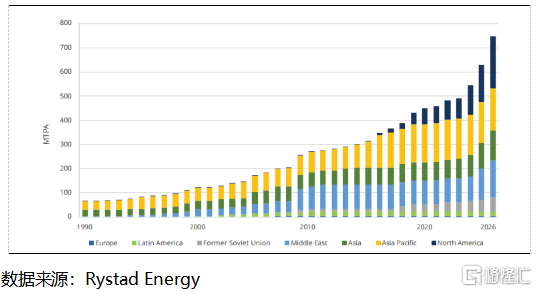

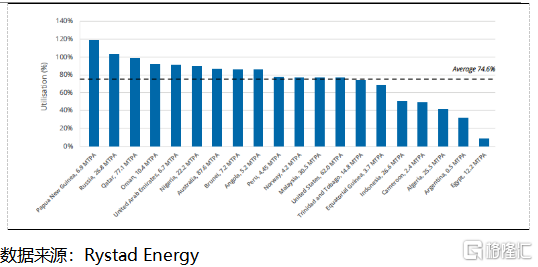

2020年因爲疫情和設備檢修等的影響,整體來看全球液化裝置的利用率並不高,平均大約保持在75%的水平。根據Rystad Energy的統計,2021年,2022年,2023年液化終端皆有產能增量,但增速較快的年份主要在2024年,2025年及2026年。

圖24:全球液化天然氣液化終端產能2024-2026年增速較快

圖25:2020年全球液化天然氣終端利用率偏低

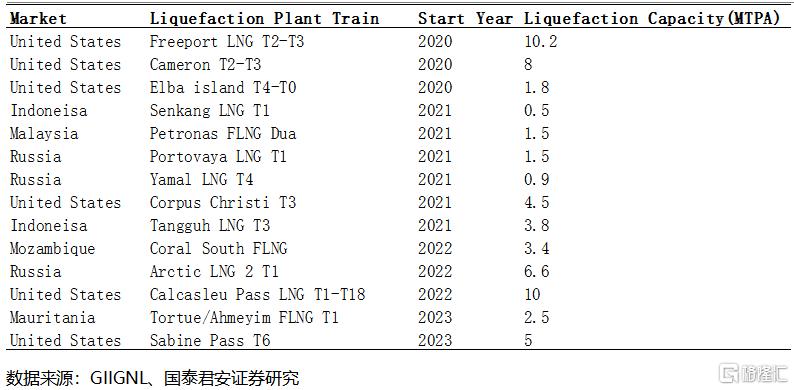

根據IGU的數據,我們可以看到2021年底液化終端相比2020年底投產產能並不多。儘管2022年底液化能力新增較多,但是考慮到裝置負荷提升需要的時間等因素,我們預計對2022年的供給能夠提供的增量有限。而在不考慮極端天氣氣候的影響下,預計2022年LNG需求增速爲3%。因此我們認爲2022年整體LNG供需平衡來看,依然偏緊張。而據ICIS估計,到2022年受中國市場需求增長抵消部分成熟市場LNG需求下降的影響。同樣的,ICIS預計到2022年LNG供應緊張的局面只會得到有限的緩解。

表 2: 預計2022年LNG供應緊張局面有限緩解

表 3: LNG液化終端2020-2023年預計投產產能

5. 碳中和的能源轉型方向以及長期氣候的不確定性支撐天然氣價格

我們認爲碳中和的能源轉型政策以及長期氣候的不確定性已經使天然氣的價格中樞確定性的擡升,全球廉價天然氣時代或已經結束。

5.1. 碳中和將推動天然氣價格長期中樞的上移

5.1.1. 天然氣發電碳排放優於燃煤發電,但行業存在觀點分歧

天然氣發電過程中產生的二氧化碳排放量較煤炭可以削減約40%,同時還可以採用碳捕捉及封存(CCS)技術進一步消除剩餘排放。天然氣發電相對燃煤發電在碳排放方面的優勢非常明顯。

圖26:天然氣發電較燃煤發電碳排放量降低40%

歐洲目前對於天然氣發電與可再生能源發電方面的觀點仍然存在分歧。一方的觀點認爲,未來應該全面轉向可再生能源發電而不考慮天然氣發電作爲過渡選擇。這主要是由於目前大規模採用CCS技術成本仍然居高不下,同時,CCS並不能完全解決天然氣開採利用中的其它問題,例如甲烷泄漏。歐委會執行副主席FransTimmerman表示,在歐洲實現2050年淨零排放的道路上,天然氣只會發揮“微不足道的作用”。出於碳排放的考慮,歐洲的公用事業公司對於天然氣發電的投資意願正在下降。根據IEA的預測,預計2030年,歐盟的天然氣需求將比2019年減少8%。

同時資金方面的短缺也是天然氣發電面臨的問題。爲遏制化石燃料的大幅增長,歐洲投資銀行在2019年就明確表示將收緊其貸款政策,從2021年底開始,該行不再爲新的天然氣基礎設施提供融資。此外,歐盟委員會對天然氣是否被納入綠色分類的決定仍不斷推遲,有分析指出,儘管歐盟的新規不會導致天然氣徹底失去資金支持,但天然氣電廠的融資很可能將更加困難。行業組織全球能源監測的一份報告稱,目前在歐盟建設所有已規劃或正在進行的天然氣基礎設施,將可能產生870億歐元的資產擱淺風險。同時,美國財政部也發佈了多邊開發銀行能源融資方案的新指導方針,將優先考慮非化石燃料能源項目。

而另一方觀點則認爲,天然氣對歐盟來說仍然是重要的過渡能源品種。

據Neftegaz.RU. 報道,歐盟氫能財團(Hydrogen4EU)委託的一項研究顯示,歐洲能源系統在可能的淨零排放未來將需要當前相同數量的天然氣。科學家們考慮了歐盟能源系統發展的兩種情況,第一種是技術多樣化和廣泛使用脫碳技術。在這種情況下,到2050年天然氣在一次能源需求中的份額將達到32%。如今,這一比例約爲25%。第二種情況是指有目的地發展可再生能源。然而,即使在這種情況下,歐盟的天然氣需求仍不會改變。到2050年,這一比例將達到26%左右。在這種情況下,天然氣作爲可再生能源的補充,提供了重要的靈活性。值得一提的是,將CCUS技術用於天然氣的重要性。

5.1.2. 油氣公司加入碳中和LNG交易,綠色溢價長期將擡高價格中樞

歐盟委員會於2019年12月發佈的《歐洲綠色協議》加強了此前宣佈的可持續發展、可再生能源部署和減少溫室氣體排放方面的目標。到2030年,在1990年的基礎上減少55%的排放,到2050年實現淨零排放。

在淨零排放目標下,只有在全價值鏈實現溫室氣體排放強度的降低才能支撐天然氣未來的可持續發展。通過碳抵消來獲得的碳中和LNG作爲綠色復甦新思路下的產物,成爲天然氣發展的重要方向。近期,越來越多油氣公司加入了碳中和LNG的交易。美國Sempra能源公司7月15日宣佈,已與bp簽訂了供應碳中和LNG的合同,首批碳中和LNG於7月16日抵達,所有與生產這批LNG有關的二氧化碳和甲烷排放將通過bp在墨西哥的一個造林項目產生的碳信用額來抵消。

亞洲作爲LNG進口的重要區域,碳中和LNG交易也已在多國落地。殼牌和中國石油近期簽署了全球首個碳中和LNG的定期合同,協議爲期5年,同時道達爾也於2020年向中海油交付了碳中和LNG,道達爾通過資助河北固原風電項目以及津巴布韋森林的保護項目覈減LNG項目的碳排放。而日本15家來自各行業的公司於2021年3月宣佈成立碳中和LNG買方聯盟。

碳中和LNG響應了更高的碳減排要求,但同樣的碳中和LNG較傳統LNG成本更高,相應的溢價將分攤至產業鏈的各個環節,包括終端消費者。據中國能源報報道,澳大利亞能源公司Origin Energy測算,一船標準LNG從生產運輸至銷售使用,整體排放的二氧化碳量約爲30.4萬噸,如果按照10-20美元/噸的碳價水平,因“碳中和”要求而導致的“綠色溢價”可能達到0.8-1.7美元/百萬英熱單位。目前歐洲碳價在50美元/噸以上,則綠色溢價更加明顯。標普全球普氏則認爲,“碳中和”LNG的價格可能將較傳統LNG高出17%-37%。

5.1.3. 碳中和降低油氣公司投資上遊業務的意願

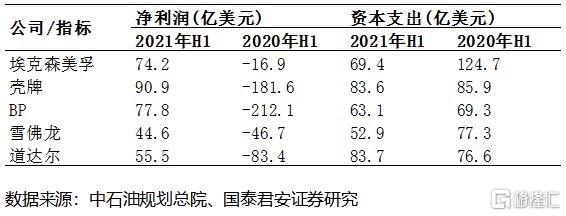

根據中石油規劃總院統計數據,2021年H1國際石油公司(IOC)普遍大幅度好轉,實現了扭虧爲盈。但IOC在上調未來對石油價格預期的同時,IOC的資本開支依然沒有大幅好轉,依然維持比較謹慎的態度。

從油氣產量來看,殼牌二季度石油產量同比下降3.2%,天然氣同比下降12.6%。道達爾二季度油氣產量同比下降3%,BP上半年油氣產量同比下降15%,埃克森美孚及雪佛龍上半年油氣產量同樣同比減少。

表 4:IOC上遊投資意願下降

5.2. 長期氣候的不確定性提升,極端天氣發生概率增加

8月9日,政府間氣候變化專門委員會(IPCC)舉行新聞發佈會,正式發佈IPCC第六次評估報告第一工作組報告《氣候變化2021:自然科學基礎》(以下簡稱報告)及決策者摘要(SPM)。報告得出以下結論:

①人類活動的影響使大氣、海洋、冰凍圈和生物圈發生了廣泛而迅速的變化。目前全球地表平均溫度較工業化前高出約1℃。

②報告預估,在未來幾十年裏,所有地區的氣候變化都將加劇。

③報告認爲,隨着全球溫度的上升,極端高溫天氣發生的強度和頻率都在迅速增加。

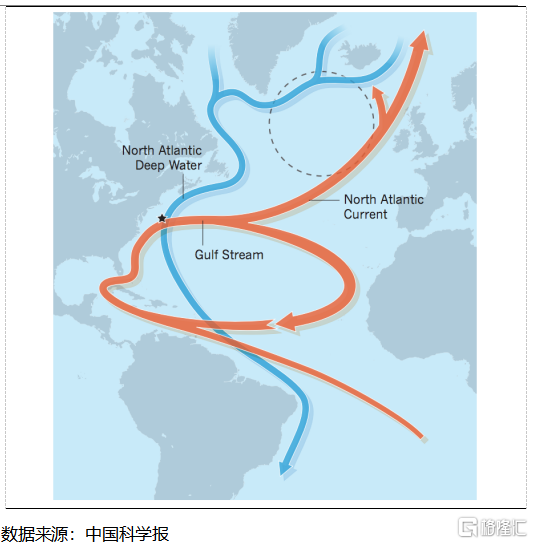

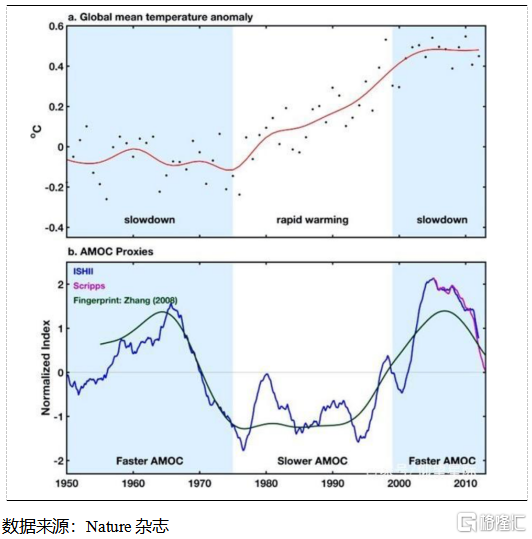

5.2.1. 北大西洋經向翻轉環流減緩致氣候變暖加劇

2018年發表於《自然》雜誌的論文表明,北大西洋經向翻轉環流(AMOC)與全球氣候變化之間有着重要的聯繫。而AMOC的減弱可能將進一步導致全球變暖。北大西洋經向翻轉環流(AMOC)是大洋熱鹽環流傳送帶的重要組成部分:AMOC將北大西洋低緯度的高溫、高鹽水向北輸送至高緯度地區,通過向大氣釋放熱量,海水變重而下沉,形成北大西洋深層水,並在中深層海洋向南運動,形成大洋熱鹽環流的重要組成部分。

圖27:AMOC是大洋熱鹽環流傳送帶重要組成部分

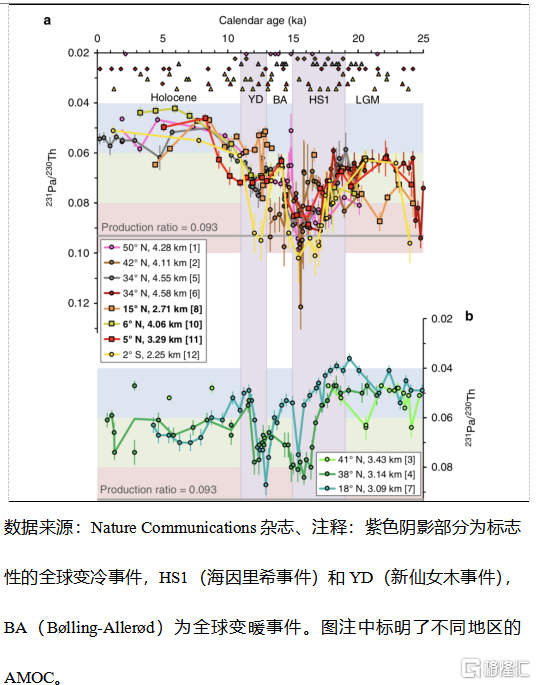

古氣候學的證據表明,北半球突然的寒冷事件與北大西洋經向翻轉環流(AMOC)的減弱有關,可能是由於淡水的過量輸入。當AMOC減弱時,海洋向北的熱輸送減少,將導致歐洲及北半球變冷。2018年發表在Nature Communications雜誌中的文章《Coherent deglacial changes in western Atlantic Ocean circulation》指出,地球歷史上突然的氣候變化歸因於大西洋經向翻轉環流(AMOC)強度的變化。對AMOC進行時間尺度的研究發現,在標誌性的全球變冷期間中,如海因裏希事件和新仙女木事件,AMOC強度減弱,而在全球變暖時期,如Bølling-Allerød暖期,AMOC較寒冷時期得到了恢復。

圖28:歷史上AMOC減弱使全球進入冰川時期

2018年7月發表在nature雜誌中的文章提出在工業化後的氣候背景下,AMOC影響全球氣候變化的可能的新調製機制。《Global surface warming enhanced by weak Atlantic overturning circulation》文章中發現,在現代氣候背景下,AMOC減弱固然會導致低緯度向高緯度熱量輸送減少,但同時向次表層及中深層海洋的熱量輸送也會減少,從而使得溫室氣體熱輻射作用形成的熱量更多停留在海洋表面,進而加熱大氣,導致氣候變暖加劇。

圖29:近代氣候條件下,AMOC減弱與全球氣候快速變暖相匹配

文章表明預計未來二十年,全球北大西洋經向翻轉環流減弱至低谷期將導致全球表面變暖加強。在存在溫室氣體加熱的情況下,AMOC的主要作用從向北輸送地表熱量,使歐洲和北美變暖,轉變爲在更深的大西洋中存儲熱量,從而緩衝了整個地球的表面變暖。在1990年代中期至2000年代初期的全球變暖加速階段,AMOC在全球存儲了大約一半的多餘熱量,這導致了全球變暖的放緩。相比之下,自2004年的觀測以來,AMOC和海洋熱量吸收已經減弱。而當前北大西洋副極地海域的指標表明, AMOC下降趨勢即將結束。文章預計AMOC將會進入一個持久的低谷期,大概會持續二十年。如果先前研究成立,那麼由此產生的低水平的海洋熱量吸收將導致地球進入一個快速的全球表面變暖時期。

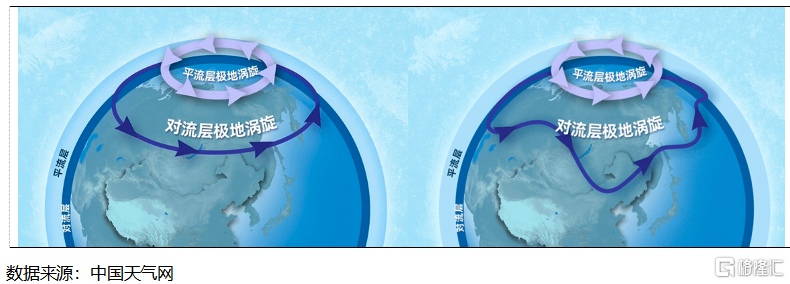

5.2.2. 極地渦旋導致北美寒潮天氣的發生

2021年北美寒潮天氣發生,中國天氣網首席氣象分析師胡嘯認爲,極地渦旋是引發北美寒潮的主要因素。

通常情況下,冬天平流層的極渦由強烈的西風圍繞,極冷空氣主要集中在極地區域內,此時對於生活在北半球的人來說氣候正常,氣溫起伏相對較小。但在異常情況下,平流層極渦會被擾動,變形或崩潰,使禁錮冷空氣的屏障被平流層打破,其效應向下傳導,會迫使對流層極區的冷空氣大規模向南擴散,寒潮就此爆發,影響開始擴大。

圖30:平流層極地渦旋被擾動,寒潮爆發

2020年12月31日北極極區氣溫約-62℃,2021年1月4日驟然上升到-22℃,北極上空平流層發生 “平流層爆發增溫”。(主要指低層的大氣波動在某種有利的條件下被傳播到平流層,從而影響平流層的環流。)極區平流層的異常增溫會伴隨平流層逆時針旋轉的強大西風環流減弱或轉爲順時針,平流層極渦被擾動,寒潮擴散。

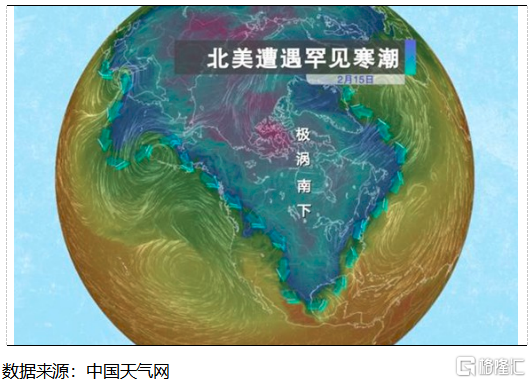

圖31:北美髮生寒潮

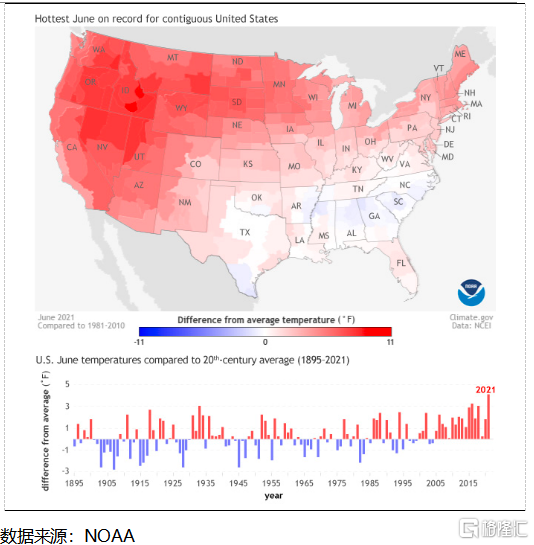

另一方面,美國2021年的夏天發生了歷史罕見的的高溫天氣。儘管根據美國國家海洋和大氣管理局(NOAA)刊載文章,科學家們的初步研究顯示,此次高溫天氣更加類似於黑天鵝。但同時文章表示也不能否認另外一種可能性。即如果假定全球平均氣溫的上升並不是溫度成比例上升,那麼極端天氣發生的比例可能會大幅增加。

圖32:美國經歷100年以來史上最高溫天氣

綜上所述,我們認爲長期氣候的不確定性正在提升。而極端天氣氣候的出現可能會增加短期的天然氣及其他能源的消費。

圖33:平均氣溫的小變化在天氣分佈非成比例變動前提下可能導致極端天氣的暴增

More Content