本文來自格隆匯專欄:甲子光年,作者:劉楊楠

無論什麼雲,都是一場以數據安全為主題的“陽謀”。

8月27日,天津市國資委發佈的一份紅頭文件驚擾了整個雲計算產業。

在這份名為《關於加快推進國企上雲工作完善國資雲體系建設的實施方案》(以下簡稱《實施方案》)的文件中,要求各企業已經部署在第三方公有云平台(包括“華為雲”“阿里雲”“騰訊雲”“天翼雲”“移動雲”等)的信息系統,租約到期日前2個月內全部遷移至國資雲,原則上最遲應於2022年9月30日前全部遷移至國資雲。

消息一出,資本市場便首先做出了熱情迴應。8月30日,“國資雲”概念股紛紛上漲。其中,銅牛信息漲幅達到19.99%,拓爾思漲幅為5.87%、易華錄漲幅5.33%、美利雲漲幅10.07%。

不同於資本市場不由分説的熱情,突如其來的“國資雲”讓不少人都看得“雲裏霧裏”。

國資雲是什麼?阿里雲、華為雲、騰訊雲等雲廠商的市場份額是否受到影響?是否會出現重複建設?一系列問題讓這個“國”字輩的組織蒙上了一層神祕的面紗。

弔詭的是,一週之後的新聞報道“天津國資雲相關文件已撤回”,一位華為雲生態經理向記者表示,這是一起烏龍事件。

本期記者採訪了阿里雲、華為雲、青雲等雲廠商人士,來看一看“國資雲”到底是什麼雲。

雲計算行業的“攪局者”?

實際上,國資雲並非空穴來風。

自今年3月起,浙江、天津、四川相繼開始啟動本地“國資雲”項目建設,但這一系列動作均未引發廣泛關注,直到8月27日,這份未被證實的紅頭文件讓“國資雲”的概念成功破圈。

這份方案成為一個爆發點的原因或許在於,文中要求國企們原則上最遲2022年9月30日前全部遷移至國資雲,並要求“即日起,各企業不得再與第三方公有云平台新籤、續簽雲資源租用合同”。一些熱心網友都在關心華為雲、阿里雲這些大廠是不是要涼了?

相比於外界的震動,內部人士的表現顯得十分淡定,多位雲廠商人士都對記者表示“沒什麼影響”。一位華為雲人士對記者透露,“我們內部討論過這個事情,感覺對公有云業務影響不大。”

一方面,國資雲的技術儲備有限,建設和運營依然需要第三方廠商的技術支撐,這對於雲廠商而言反而是一個新的機遇。

天風證券全球科技首席分析師孔蓉表示:“若國資雲要真正落地,一定需要有能夠媲美第三方雲服務商的能力,比較可行的方式就是藉助成熟的第三方雲服務體系快速構建。”

一位阿里的銷售工程師也對記者表示:“國資沒有能力自己做雲,最後還是各大廠的技術外面包一層皮。”這種情況已有先例,四川國資雲雖然是四川能投集團下屬公司建設,但是向阿里雲採購技術方案,運營則由四川能投和四川電信聯合完成。

因此,短期來看,國資雲的出現更多是使各大雲廠商的角色發生轉變——從台前走到幕後,成為站在國資雲身後的技術提供方。

另一方面,國資雲的出現非但不會顛覆第三方雲廠商的行業地位,反而會做大市場的蛋糕。

目前,企業上雲的滲透率還有很高的空間。現階段國企的上雲意願並不強,企業私有云建設比例大約在30%,有些國企的信息化程度很低,可能只上了財務系統。此外,國資雲的源頭來自國資委發佈的國企數字化轉型通知,而各省市對此的推進速度參差不齊。現階段,西南地區的四川、重慶已經有所推動,而廣西、雲南基本沒有推動力。

過去上雲不積極的國企,在這個政策下會加快上雲速度。“藉着政策的東風,更多傳統產業的上雲場景能夠被撬動,對雲計算產業整體的發展有充分的帶動作用,也將給行業帶來更廣闊的空間。”孫蓉曾對媒體表示。

不過,蛋糕變大的同時,行業競爭也越來越激烈。

一位華為雲的生態經理吿訴記者:“國資雲讓雲廠商的合作對象將由企業變為各省市的國資委,客户範圍更加集中,只要搞定了國資委,就等於搞定了一大批企業,某種程度上幫廠商省去了不少拓展客户的人力成本,但要看各家項目運作和客户關係咋樣了。”

在眾多廠商中,有國資背景的廠商也是強有力的競爭者,各地國資委在選擇合作對象時是否會對這類廠商有所青睞,也是一個不確定的問題。

不過,雲廠商頭部企業中有國資背景的是浪潮和中科曙光,但強項都在服務器層面,對服務器層面有要求的國企會考慮買。就雲平台核心產品而言,浪潮和曙光的技術、運維、性能在第二梯隊,第一梯隊還是阿里、騰訊、華為。

一位業內人士表示:“每個省都有不同考慮,需要雲技術領先的會選擇阿里等,有些省則有地方企業保護性,如山東的國資雲一定會選擇浪潮。因此,國資背景的傾向不會特別明顯。”

雖然國資雲對雲廠商的影響不大,但其推進過程還存在一系列質疑——

比如,國企原本可自主選擇市場上的各類雲服務產品,但國資雲將採購權收歸國有後,直接指定某個企業作為技術提供商、軟硬件提供商而達成合作,這是否會影響雲服務廠商原本的競爭格局,出現畸形的“非正常競爭”?

值得一提的是,9月3日《每日經濟新聞》報道“天津國資雲相關文件已撤回”,並明確國資企業在選擇雲服務時不做強制和排他限制。記者曾就此消息撥打天津市國資委電話,截至發稿無人接聽。一位華為雲人士向記者表示,這是一起烏龍事件。

雖然天津國資雲疑雲吿一段落,但另一個“國資雲”第二天就正式啟用了。

另一個“國資雲”

9月4日,華為在武漢的政務雲項目“武漢雲”正式啟動,這是全國首個以城市名命名的“城市雲”。

目前,武漢雲的落地已經在逐漸推進。在武漢雲啟用會上,華為公司高級副總裁、中國區總裁魯勇表示:“當前,武漢雲建設項目進展順利,已吸納16個上雲單位和120餘個應用系統。”

武漢雲計算科技有限公司的實際控股人為武漢市國資委,天津國資雲科技有限公司的實際控股人為天津市國資委,從這一點上説,武漢雲和天津國資雲算是“師出同門”,武漢雲也可以看作是武漢市的國資雲。

但是,上述華為雲人士吿訴記者:“武漢沒有國資雲,只有武漢雲。”

具體來看,天津國資雲主要針對的是國企上雲,而武漢雲的內涵更為豐富,集武漢雲政務資源池、武漢雲信創資源池、武漢雲企業資源池“三朵雲”於一體。

值得一提的是,面對國有企業用户,武漢雲“鼓勵按照市場化的方式,為全市國有企業級在漢央企等提供標準化、符合行業要求的專屬雲服務”。因此,就減少了指定供應商的非正常競爭現象,相比國資雲,廠商也會更加喜歡“一城一雲”的城市雲模式。

基於此,武漢雲開闢了“一城一雲”的模式,將基礎設施、運營服務資源集於一體,有效解決了重複建設的問題。這種模式下,政務雲與國資雲被收歸於一體,無論對於基礎設施建設還是後續運營都是一種更輕便、高效的選擇。

其實,無論是武漢雲所代表的城市雲,還是天津國資雲,都可以統一看作政務雲。

上述華為雲人士吿訴記者:“國內目前的政務雲有三種模式,代表城市分別為重慶、武漢和長沙。重慶是短名單模式,有需求的時候從短名單裏面尋找供應商,長沙、武漢所有的信息化需求都是從政數局收口,但長沙政數局統一預算統一接口,武漢把預算分給了各個委辦局,由政數局來做統籌。”

今年雲廠商對於政務雲的爭奪也進入白熱化階段。

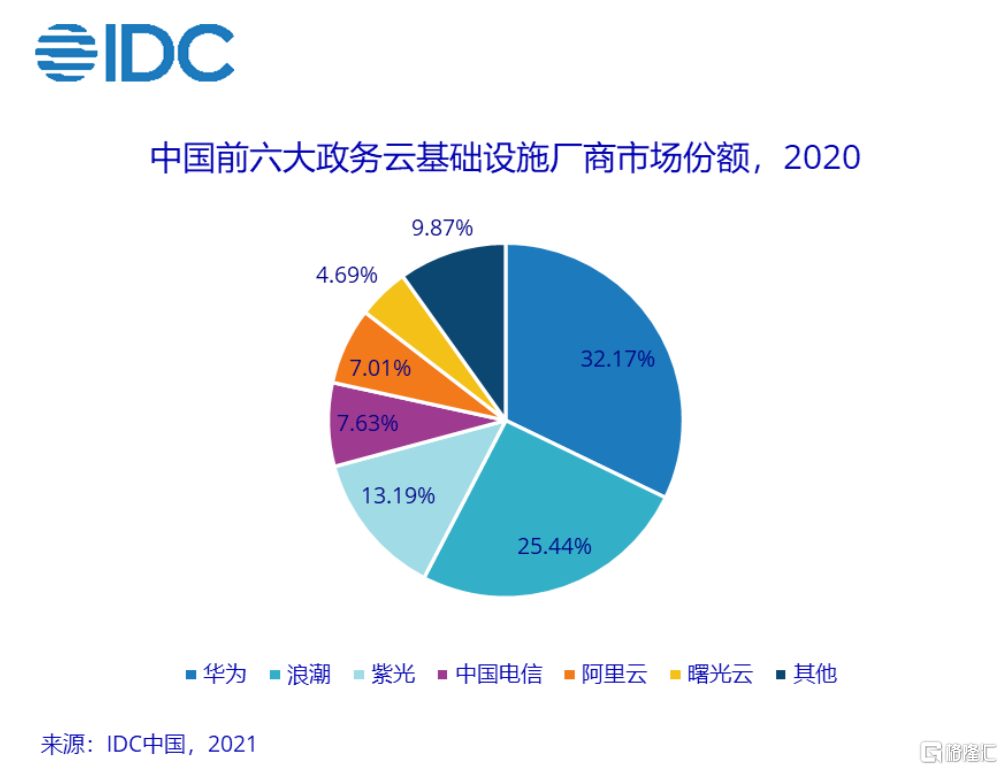

目前,我國政務雲市場已呈現出相對穩定的市場格局。IDC發佈的報吿顯示,華為、浪潮、紫光、中國電信、阿里雲、中科曙光位列前六,市場佔有率總計超過90%。

今年,各大雲廠商都進行了一系列組織架構調整,劍指政務市場。

華為已經服務政務雲市場10年時間,是政企雲服務商的“長跑選手”,積累了深厚的技術、產品、服務、生態資源和經驗。目前,華為雲累計服務了超過600個政務雲項目,其中包括國家部委級項目38個,省/直轄市項目40個,市縣政府和委辦局項目530多個。

而下沉到行業和區域,是阿里和騰訊不謀而合的選擇。

阿里雲今年上半年完成了新一輪組織升級,分為18個行業和16個地理區域。此外,阿里雲還對行業進一步細分,為政企客户提供更專業的行業解決方案。5月28日,阿里雲智能總裁張建鋒在雲峯會上向市場喊話:“阿里云為全面服務政企市場做好了準備!”

騰訊雲也在今年進行了組織架構調整,湯道生由雲與智慧產業事業羣總裁改任CEO,並表示此次調整有三大目標——紮根行業、深耕區域、提升效率。值得一提的是,2020年在IDC的排行榜上,華為雲在中國IaaS市場拿下了11%的市場份額,已經趕上騰訊雲,兩者並列第二。

可以預見的是,雲廠商對政務雲的爭奪,會是接下來雲端競爭的主旋律。

以“數據安全”為主題的陽謀

無論是國資雲還是城市雲,都是一場以“數據安全”為主題的“陽謀”。

天津國資雲要求,不滿足等保二級要求的機房的信息系統將遷移至國資雲機房,同時,各目標企業原則上不再新建、升級或擴容數據中心(機房)。

武漢雲也要求,除涉密項目外,新建的政務信息系統須採購武漢雲服務,已建項目須按照應上盡上的原則逐步向武漢雲遷移,實現資源共享和集中管理,各區、各部門和各單位不得新建機房、雲計算中心、數據中心、災備中心、業務專網等基礎設施,已建的機房停止改、擴建,逐步遷移至武漢雲。

市場和政策環境的變動都給我國數據安全問題敲響了警鐘。

6月30日,在滴滴上市不到48小時之內,網絡安全審查辦便以防範國家數據安全風險,維護國家安全,保障公共利益為由,對滴滴進行突擊檢查。

隨後,國家對於數據安全的重視程度空前提高,一系列相關法規紛至沓來——從今年7月開始,《網絡安全審查辦法》《關鍵信息基礎設施安全保護條例》《個人信息保護法》相繼頒發,《數據安全法》也自9月1日起正式實施。

不過,觀察者網近日發文表示,國資雲的安全性或許還值得商榷。文中指出,信息安全有自己的特點,並非沾上“國資”就安全了。“國資雲”的信息安全性,在很大程度上取決於系統開發隊伍,而這恰好正是國有企業的短板和弱點。

這樣的擔心不無道理,國資雲與武漢雲在基礎設施方面與第三方雲廠商“外包式”的合作方式確實會給數據安全帶來隱患。但與此同時,二者的落地將帶動我國信創產業的自主發展,而技術的進步將是維護數據安全根本所在。

一直以來,我國IT產業在底層架構、標準、產品等環節均嚴重依賴海外廠商,芯片等關鍵技術更是存在“卡脖子”風險。因此,形成我國自有的信創產業生態迫在眉睫。

近年來,政策和市場也在呼喚信創產品的國產化替代。

政策方面,“十四五規劃”中已經發出展望:展望2035年,我國科技實力將大幅躍升,關鍵核心技術實現重大突破,進入創新型國家前列。

與此同時,我國整個雲計算市場也在飛速發展。據《中國互聯網發展報吿(2021)》,2020年,中國雲計算整體市場規模已超過1781億元,增速超過33%。如此大規模的市場自然需要相應的自主創新能力予以支撐。

目前,我國信創產業鏈的核心技術生態也已初步形成。據海比研究院《2021中國信創生態》數據,2020年中國信創生態市場規模為1617億元,2025年將達到8000億元。

如果我國各省市國資雲、城市雲等項目建設能夠順利推進,將會為我國信創產業帶來大量落地場景。而掌握核心技術的自主權是我國捍衞數據安全的重要一環。

短名單:即供應商短名單,是相對於長名單而言。企業採購時都要在所有供貨廠家(長名單、大名單)中選取行業技術領先、業績好、信譽高的廠家,列出來值得認可的少數供方,製成短名單。短名單一般為3-5家。

More Content