本文來自格隆匯專欄:平安醫藥葉寅 作者:葉寅、韓盟盟

摘要

為何要注射劑出口?市場空間大,競爭格局好。以美國為代表的規範市場是我國注射劑出口企業主要目的地,其中美國仿製藥注射劑市場接近200億美元,且相比中國有更好的競爭格局,2020年輝瑞、費森尤斯、Hikma三家佔注射劑銷量的57%,Top10佔比約78%。美國藥品短缺整體呈上升趨勢,注射劑佔比在50%以上,主要歸因於FDA嚴格的GMP要求和原材料外部依賴,給以中國企業為代表的後來者以機會。從國內政策來看,集採大幅壓縮注射劑市場空間,部分優秀企業有動力尋求海外市場擴張,同時能享受“中美雙報”福利,實現國內市場彎道超車。

注射劑出口壁壘在哪?無菌注射劑產能稀缺,美國藥品銷售體系複雜。無菌注射劑體系建設是長期工程,目前能通過cGMP認證的國內企業較為稀缺。2019年列入FDA目錄的廠區一共4273家,中國佔比僅9%,考慮到注射劑相比口服劑型要求更高,則注射劑生產廠區更為稀缺。美國藥品銷售體系複雜,與我國差異明顯,比如美國實行徹底的醫藥分開,所以零售藥店是主要終端;PBMs在美國銷售體系中佔有重要地位;美國以商業保險為主等等。對注射劑出口企業來説,熟悉美國銷售體系,與主流GPO、IDN等機構保持良好合作關係是成功的關鍵。

我國注射劑企業出口優勢如何?原料藥等成本優勢突出,出口是醫藥高端製造升級的必由之路。我國原料藥/中間體優勢突出,增強國內出口企業成本優勢。近幾年伴隨環保高壓以及一致性評價政策引領的行業標準提升,國內仿製藥質量標準逐步向規範市場看齊,醫藥行業走上一條高端製造升級之路。而隨着綜合製造水平的提升,我國仿製藥製劑有望迎來繼大宗原料藥和特色原料藥之後新一輪產能轉移。2021年7月我國醫藥工業固定投資累計同比高達19%,2018年之後呈現持續增長,有望持續增強國內仿製藥企業的國際競爭力。

投資建議:綜上所述,我們認為注射劑出口市場空間廣闊,壁壘高,盈利能力好,是高水平玩家的舞台。同時在帶量採購等政策以及國內醫藥高端製造崛起背景下,優秀仿製藥企業將逐步開啟注射劑出口之路。目前我國注射劑出口第一梯隊基本形成,看好產品管線佈局豐富,產能充足,且海外渠道優勢明顯的企業。

風險提示:1)研發風險:以美國為代表的規範市場審評標準高,研發難度較大,存在研發失敗或進度不及預期的可能;2)產品質量控制風險:規範市場仿製藥注射劑GMP要求高,且採取動態監管模式。監管範圍不僅涉及成品藥,還延伸包括到原料藥在內的藥品生產全過程;3)原材料價格上漲風險:若上游原材料價格出現劇烈波動,將對相關企業的成本造成不利影響,降低其出口競爭力。

01

製劑出口前景如何?

1.1美國仿製藥注射劑市場空間近200億美元,競爭格局好

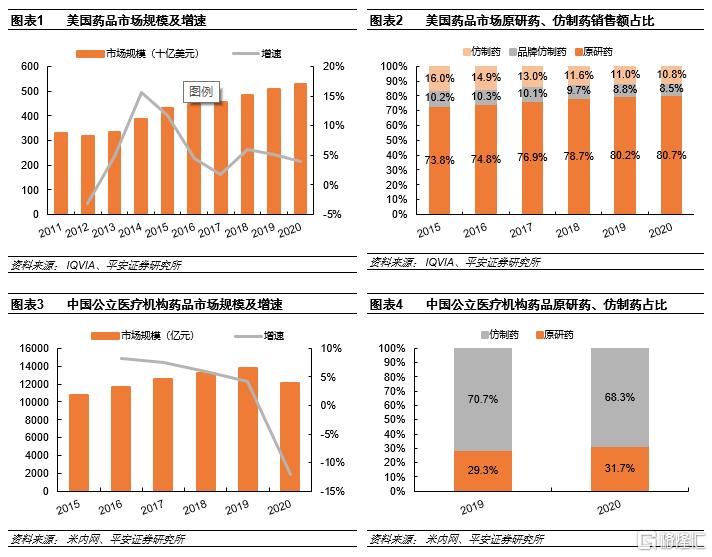

美國藥物市場規模約5280億美元,其中原研藥佔比80.7%。美國是全球規模最大的藥品市場,根據IQVIA數據,其2020年市場規模約5280億美元,約佔全球市場的24%。與我國以仿製藥為主不同,美國市場原研藥佔比高達80.7%。

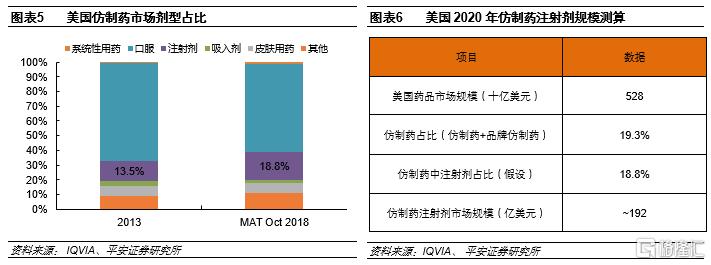

美國仿製藥注射劑市場接近200億美元,是少數高水平玩家的舞台。根據IQVIA數據,2018年美國仿製藥中注射劑佔比約18.8%,較2013年提升5.3個pp。假設2020年注射劑佔仿製藥比例不變,則2020年美國整體仿製藥注射劑規模約192億美元,規模可觀。根據米內網數據,2019年我國仿製藥注射劑市場規模為6000多億元。雖然從絕對值上看美國仿製藥注射劑規模低於我國,但美國注射劑上市門檻高,仿製藥注射劑是少數高水平玩家的舞台。

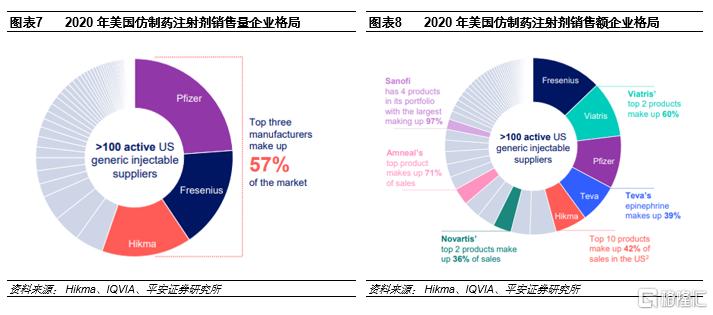

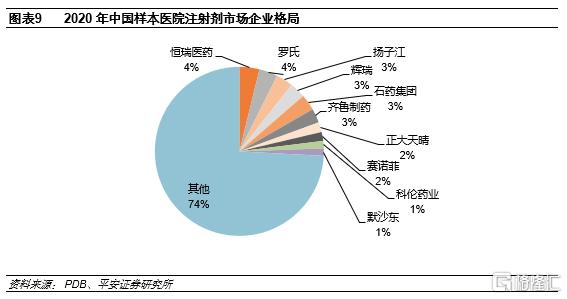

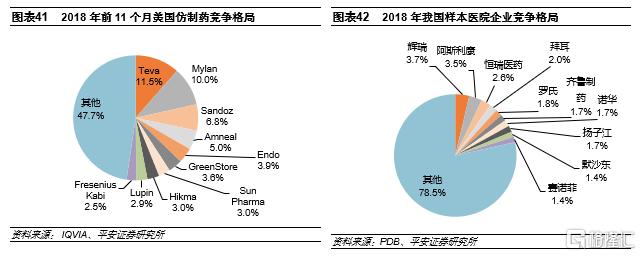

相比中國,美國仿製藥注射劑競爭格局更好。美國仿製藥注射劑主要集中於輝瑞、費森尤斯、Viatris、Hikma、梯瓦等龍頭。根據Hikma報吿,2020年輝瑞、費森尤斯、Hikma三家佔據了仿製藥注射劑銷售量的57%,Top10佔比約78%;銷售額Top10佔比約為65%。而根據PDB數據,我國樣本醫院注射劑銷售額Top10佔比僅26%,若剔除原研企業則該比例預計更低。與我國相比,美國注射劑市場競爭格局更好。另外,從美國仿製藥注射劑龍頭來看,存在少數大品種佔收入比例較高的情況。比如Viatris的前兩大品種收入佔比60%,Teva的腎上腺素收入佔比39%,Hikma前10大品種收入佔比42%等等。

1.2美國注射劑短缺頻發,給後來者以機會

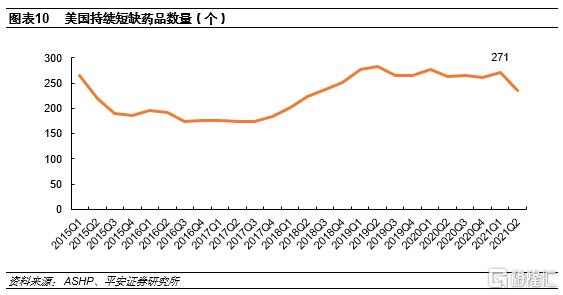

美國藥品短缺數量整體呈上升趨勢。根據ASHP數據,2018年後美國藥品持續短缺數量明顯提升,2018Q4為251個,較2017Q4大幅提升37%。2021Q1美國持續短缺的藥品數量為271個,2021Q2為236個。

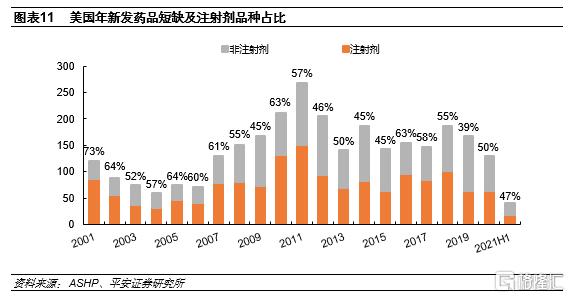

美國短缺藥品以注射劑為主,佔比在50%以上。根據ASHP數據,美國每年新發藥品短缺中注射劑佔比基本在50%以上,2001-2020年美國共新發藥品短缺2857起,其中注射劑為1549起,佔比54%。美國藥品短缺以注射劑品種為主。2021年上半年新發短缺39種,其中注射劑佔比47%。

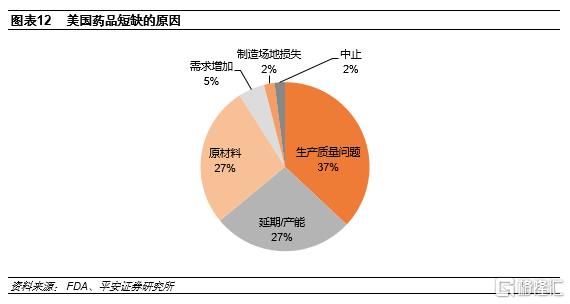

美國藥品短缺歸因於FDA嚴格的GMP要求和原材料外部依賴。從美國藥品短缺的原因來看,第一大因素是生產質量問題,佔比37%,我們認為這主要是由於FDA嚴格的cGMP要求,尤其是無菌注射劑;第二大原因是延期或產能問題,佔比27%,在高標準下產能擴張難度較大;第三大原因是原材料,佔比27%,我們認為主要是美國藥品生產企業原材料依賴進口所致。

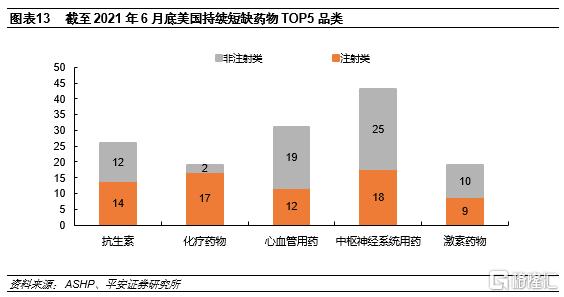

藥品短缺TOP5品類分別是抗生素、化療藥物、心血管用藥、中樞神經系統、激素藥物,我們認為這些品類多為救命藥、臨牀必需藥物,患者需求大。

藥品短缺給後來者以機會。以健友股份為例,2021H1公司苯磺順阿曲庫銨佔美國市場近30%,該品種自2020年4月3日開始為短缺狀態,而健友于2019年4月29日獲批。我們認為以國內注射劑出海龍頭為代表的企業在GMP、產能、銷售渠道等方面準備充分,一旦相應產品出現短缺,將快速搶佔市場。

1.3集採倒逼企業尋求出海空間,中美/中歐雙報助力國內彎道超車

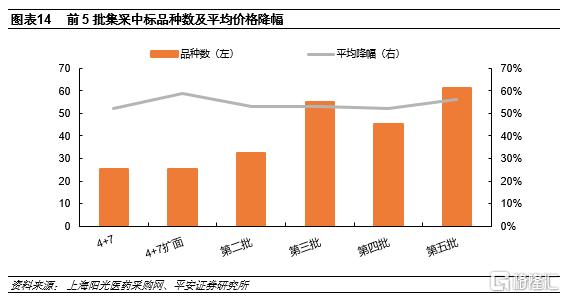

前五批集採平均降價50%以上,大幅壓縮市場空間。自2018年首批集採實施以來,共涉及5批243個品種。前5批集採平均降價幅度都在50%以上,大幅壓縮集採品種的市場空間。同時,考慮到大品種通常競爭企業較多,降價幅度更大,因此集採前後實際採購金額降幅高於平均降幅。

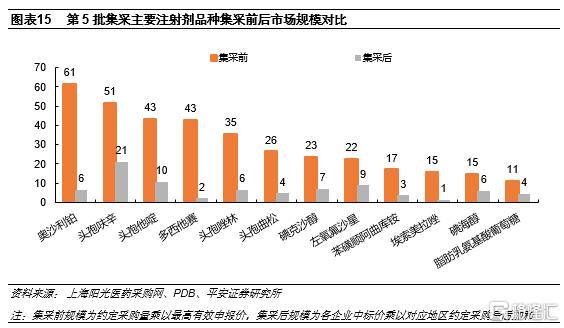

第五批集採注射劑數量過半,集採後規模下滑78%。2021年6月第五批集採執行,共61個品種集採成功,其中注射劑品種多達31種,佔比超過50%。根據我們的統計,注射劑品種集採前總規模約為434億元,集採後約為97億元,下滑約78%。且集採前市場規模超10億元的大品種都有不小的降幅。我們認為在國內帶量採購政策倒逼下,部分實力較強的仿製藥企業將積極尋求海外市場的擴張。

“中美雙報”政策助力出海企業在國內市場彎道超車。早在2016年3月的國務院8號文,即《國務院辦公廳關於開展仿製藥質量和療效一致性評價的意見》中就提出,“在中國境內用同一生產線生產上市並在歐盟、美國和日本獲批上市的藥品,視同通過一致性評價”。意味着在美、歐、日上市的仿製藥與國內仿製藥相比無需再做藥學研究和BE試驗,將大幅縮短過評週期,實現彎道超車。以健友股份為例,截至2021年7月底其在國內通過新4類“中美雙報”模式已獲批5個品種,均處於前3家過評一致性評價(含視同)的企業,且注射用鹽酸苯達莫司汀和苯磺順阿曲庫銨注射液兩個品種成功中標第五批集採,充分享受了“中美雙報”紅利。

02

製劑出口壁壘在哪裏?

2.1 美國cGMP要求高

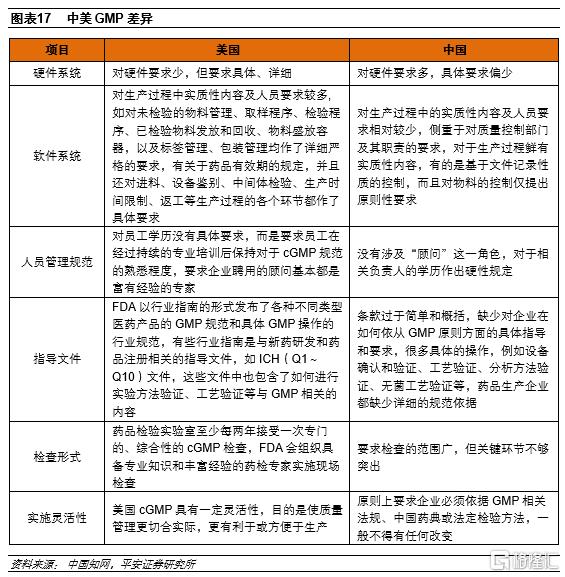

美國擁有全球標準最高的GMP要求之一。20世紀60年代“反應停事件”發生後,各國開始推動藥品質量管理立法,美國最早於1962年修訂了《聯邦食品藥品化粧品法案》,並在1963年頒佈了世界上第一部GMP。歷經FDA數次修訂和不斷完善後,美國cGMP(Current Good Manufacturing Practices,即動態藥品生產管理規範)已經成為全球GMP領域最高水平的代表。而我國首次頒佈GMP是在1988年,較FDA晚了20多年,經過1992年、1998年、2010年3次主要修訂,2019年12月1日我國新修訂《藥品管理法》實施後,取消了GMP認證,與規範市場接軌,注重動態監管。儘管我國GMP和美國cGMP涉及的內容大體一致,均針對藥品生產過程中的三要素——硬件系統、軟件系統、人員管理規範,但側重點不同,我國與美國仍有較大差距。因此,能通過FDA cGMP認證的國內企業較為稀缺。

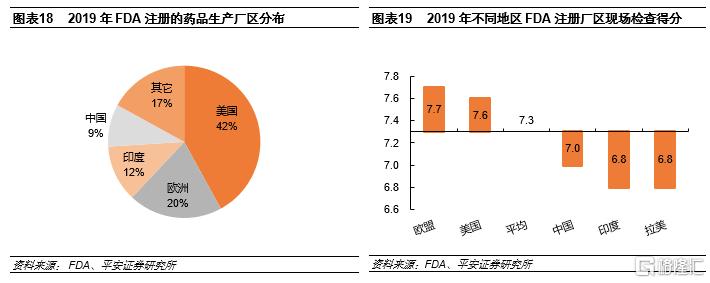

中國列入FDA目錄的廠區較少,整體GMP得分低於歐美、高於印度和拉美。根據FDA發佈的藥品質量報吿,2019年列入FDA目錄的廠區一共4273家,較2018年下降8.6%。其中生產經FDA批准藥品的廠區僅約2510家,佔比約59%。按地區來看,中國廠區數量379個,佔比僅9%,低於美國、歐盟和印度。2019年FDA一共實施了1258項現場檢查,從平均得分來看,發展中國家普遍低於發達國家,我們認為與當地醫藥製造業發展水平有關,其中歐盟和美國分別為7.7和7.6分,而中國、印度、拉丁美洲分別為7.0、6.8、6.8分,中國好於印度和拉美。

無菌注射劑GMP要求高於口服。相比口服制劑,FDA對無菌注射劑在研發、製造、處方工藝、包裝和存儲運輸等方面要求更為嚴格。生產過程需要通過廠房佈局、設施設備驗證、潔淨區管理以及運用產品工藝驗證、關鍵工藝控制、過程分析、過程無菌控制等技術把控注射劑質量,同時需要在 FDA 的高壓檢查下保持體系整體的無菌,產業門檻高。

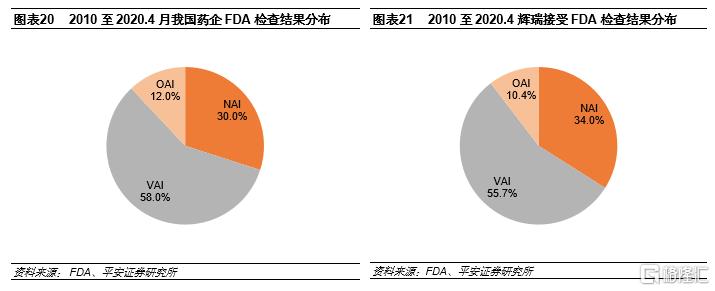

輝瑞的例子説明無菌注射劑質量體系是系統性工程,建設並非一朝一夕,2020年3月25日, FDA向其印度子公司Pfizer Healthcare India發出警吿信,原因是無菌注射劑的無菌生產、檢測以及數據完整性方面的嚴重質量缺陷。2010年至2020年4月,輝瑞共接受FDA CDER現場檢查106次,其中零缺陷(NAI)36次,自願整改(VAI)59次,強制整改(OAI)11次,強制整改比例約為10.4%,與同期中國藥企OAI比例接近。在11次OAI中,美國的子公司Meridian Medical Technologies(6次)和在印度的子公司Pfizer Healthcare India(4次)佔了10次,上述兩家子公司均為併購而來。我們認為在巨頭輝瑞的扶持下,併購企業的整改之路也並不順利,無菌注射劑質量體系是系統性工程,具有較高的壁壘。

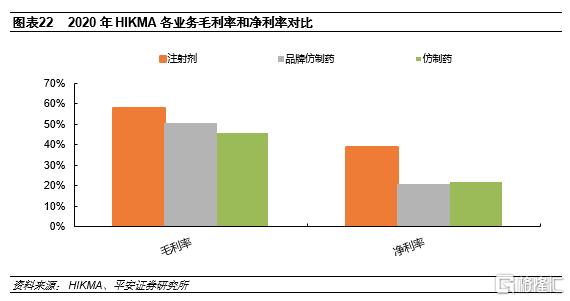

無菌注射劑高壁壘和更好的競爭格局帶來更強的盈利能力。無菌注射劑要求嚴格,企業需要投入大量前期成本和生產運營成本,因此無菌注射劑擁有更高的壁壘和更好的競爭格局,盈利能力高於口服制劑。以HIKMA為例,其注射劑業務毛利率和淨利率都顯著高於品牌仿製藥和仿製藥業務。2020年注射劑業務毛利率為57.6%,品牌仿製藥和仿製藥業務分別為50.1%、45.8%;注射劑業務淨利率為38.6%,而品牌仿製藥和仿製藥業務分別為20.6%、21.6%。

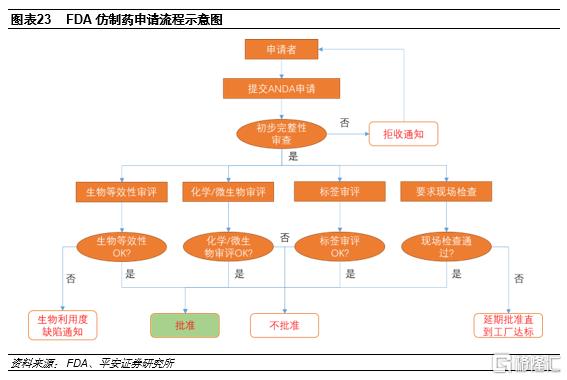

仿製藥出口規範市場需獲得相應認證,認證路徑打通後可複製性強。以美國為例,出口到美國的仿製藥需提交ANDA申請,獲批後可上市銷售。ANDA審評的關鍵是科學地論述與參比製劑的生物等效性,而不需要提供臨牀前和臨牀試驗資料。ANDA審評包括生物等效性審評、化學/微生物審評、標籤審評和現場檢查幾方面,是目前世界上最嚴格和規範的審評體系之一。對仿製藥企業而言,一旦打通ANDA申請路徑,可快速複製到其他仿製藥品種上。

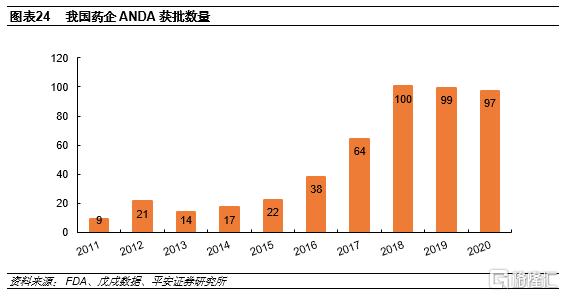

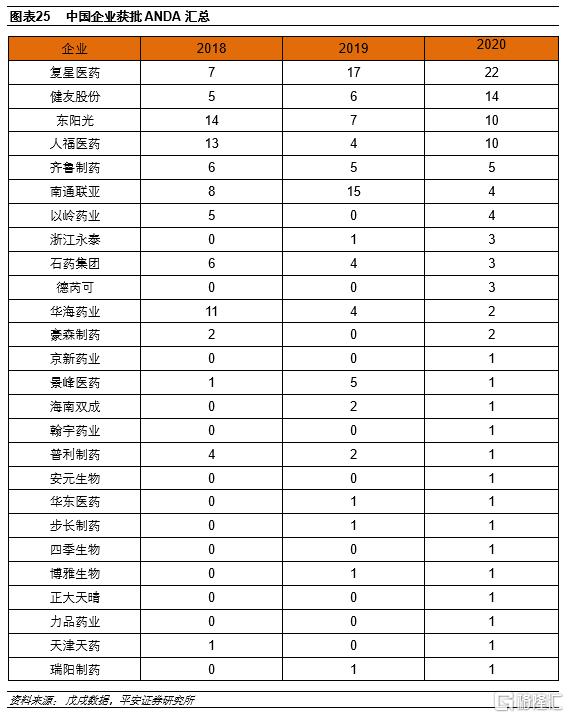

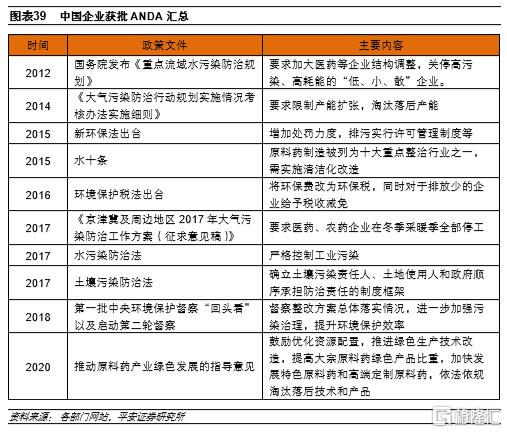

我國獲批ANDA數量持續增長,製劑出口進入爆發期。ANDA獲批數量是製劑國際化成果的體現,2011年以來我國ANDA數量持續增長, 2016之後快速增加。2020年我國ANDA數量仍高達97個,我國製劑出口已經進入爆發期。其中2011年恆瑞醫藥的伊立替康注射液在美國獲批,成為我國第一個美國上市的注射劑品種。

從近三年美國ANDA獲批情況來看,復星醫藥、健友股份、東陽光、人福醫藥、齊魯製藥、南通聯亞等企業總數靠前。

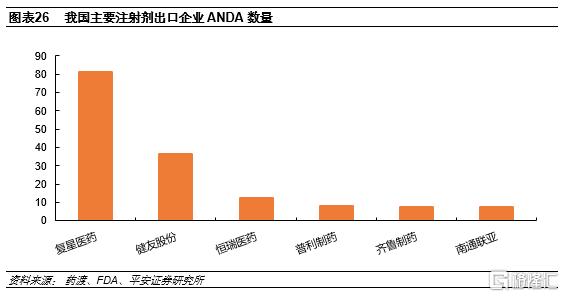

我國注射劑出口第一梯隊已初步形成。從注射劑ANDA數量來看,復星醫藥以81個ANDA批文位列首位,主要是收購Gland所致,健友股份、恆瑞醫藥、普利製藥、齊魯製藥、南通聯亞等均屬於注射劑出口第一梯隊。

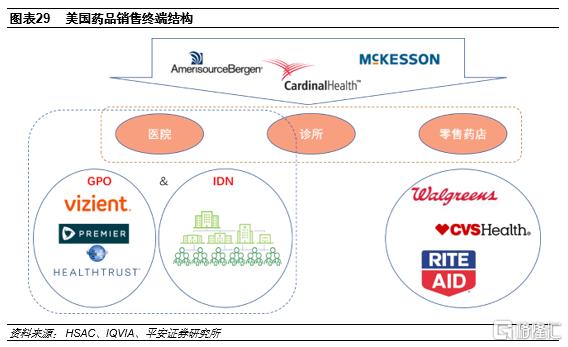

2.2 美國藥品銷售體系複雜

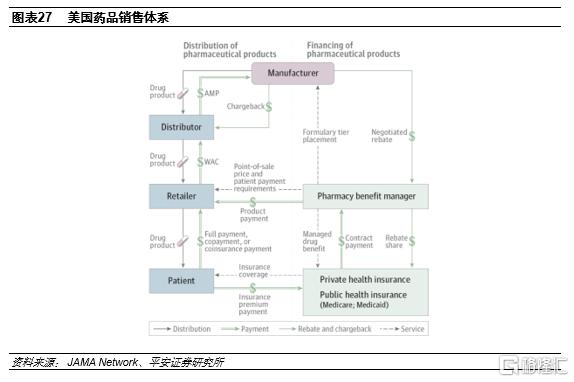

美國藥品銷售體系與我國差異明顯。從藥品流通的角度看,參與者主要有製造商、分銷商、零售商(零售藥店、醫院等)和患者;而從資金端來看,參與者板塊PBM(Pharmacy benefit manager,即藥品福利管理機構)、商業保險和公立保險(包括Medicare、Medicaid等)。我們認為與我國藥品銷售體系相比,美國有幾點明顯不同:1)美國實行徹底的醫藥分開,不像我國處方權被醫院醫生壟斷,因此在美國零售藥店是最重要的銷售終端且集中度高;2)PBMs在藥品銷售體系中佔有重要地位,因美國採用純商業化的醫藥運作模式,PBM等第三方制衡力量在降低醫藥費用和維護醫療質量方面效果顯著;3)從支付端來看,與我國以社會保險為主不同,美國以商業保險為主,其在醫療機構話語權更高且控費需求更強。熟悉美國藥品銷售體系對製劑出口企業來説至關重要。

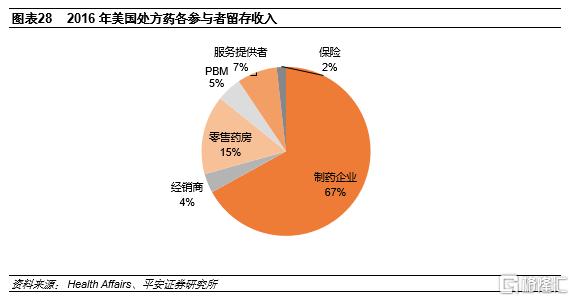

製藥企業在處方藥流通中留存收入佔大頭。根據Healthcare Affairs的測試,2016年處方藥流通中,製藥企業留存收入佔比達67%,佔了大部分;零售藥店和醫療服務提供者(醫院/醫生等)分別佔比15%和7%。

注射劑銷售終端主要在GPO、IDN等,與口服制劑終端不同。由於注射劑使用場景通常在醫院或診所,決定了其銷售終端與口服制劑不同。根據HSCA統計,96%-98%的醫院使用GPO(Group purchasing organization,即集團採購組織)來進行採購。2016年GPO在醫院和療養院的滲透率為59.6%,對應採購規模2262億美元。GPOs主要通過將下游需求集中起來,跟上游供應商進行談判,以獲取更低的價格。而一些沒有加入GPO的醫院會自己形成醫院聯盟,即IDN(Integrated delivery network),具有一定的集團採購功能。因此,注射劑藥品的主要下游客户以GPO和IDN等為主。對注射劑出口企業來説,熟悉目標客户結構並建立穩定合作關係是成功的關鍵。

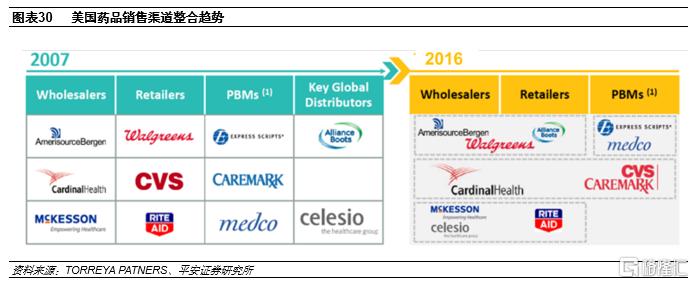

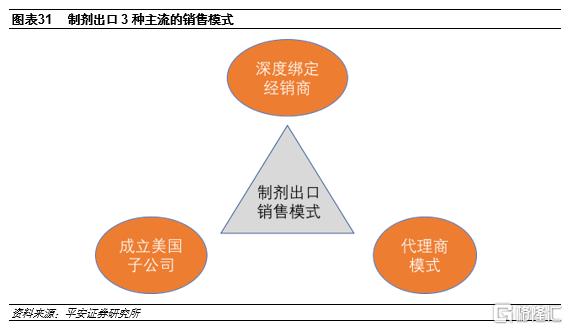

目前國內製劑企業出口美國主要採取三種形式。美國藥品流通市場最大的特點是集中度高,包括3大分銷商和3大連鎖藥店,且流通領域巨頭在持續合併和整合,話語權進一步提升。在此背景下,國內製劑出口企業主要採取三種銷售模式:一是深度綁定經銷商,根據目標市場競爭程度、經銷商服務能力等因素選擇經銷商進行長期合作,代表企業是普利製藥;二是成立/收購美國子公司,由當地子公司負責銷售,如健友股份、人福醫藥;三是將品種委託給代理商,由對方進行銷售。但考慮到文化不同,無論哪種銷售渠道均需要對美國藥品流通行業有足夠了解且資源深厚。

03

國內製劑出口企業有何優勢?

3.1 綜合成本優勢

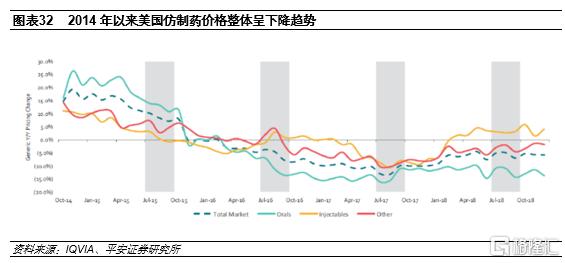

對美國市場仿製藥來説成本是最大的優勢。伴隨着美國流通巨頭的整合,其在產業鏈話語權持續提升,仿製藥降價壓力持續加大。根據IQVIA數據,2014年以來仿製藥價格整體呈下降趨勢,注射劑已成為延緩價格下降的關鍵因素。對仿製藥來説,低成本是最大的競爭優勢。

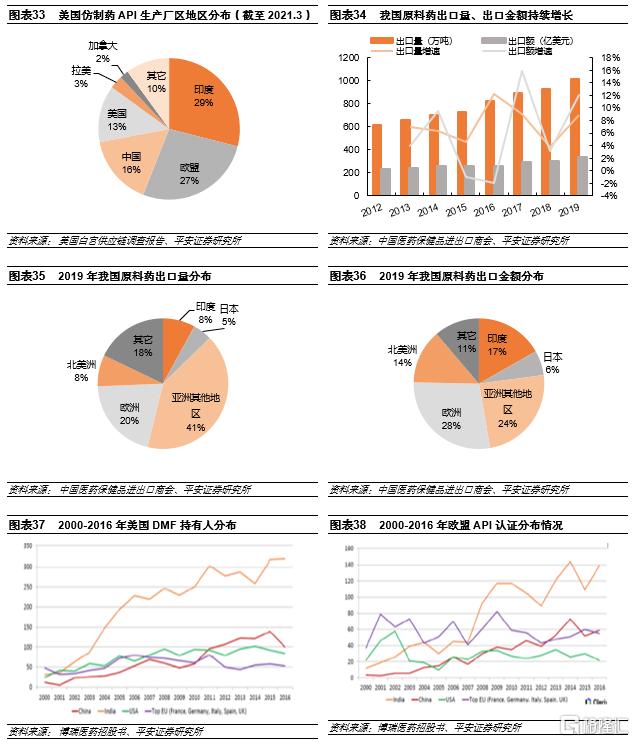

我國原料藥/中間體優勢突出。API在仿製藥成本中佔比最高,因此掌握API資源對仿製藥企業來説至關重要。截至2021年3月,FDA批准的仿製藥API生產廠區87%位於美國以外,其中中國佔比16%,僅次於印度和歐盟。同時我國API規範市場認證數量持續上升,2016年認證數量僅次於印度,體現了特色原料藥向新興市場轉移趨勢。而印度是我國原料藥出口第一大目標國,對我國依賴明顯,印度約70%的原料藥來自中國,而中間體比例更高。2019年我國出口至印度的原料藥產品共80.79萬噸,貨值56.53億美元,佔我國原料藥出口總額的17%。中國憑藉完整的基礎工業體系、發酵類產品優勢以及產品成本優勢,有望取代印度成為全球特色原料藥生產環節轉移首選地,從而增強我國仿製藥企業出口優勢。

3.2 製劑出口是醫藥高端製造崛起的必由之路

近幾年伴隨環保高壓以及一致性評價政策引領的行業標準提升,國內仿製藥質量標準逐步向規範市場看齊,醫藥行業走上一條高端製造升級之路。而隨着綜合製造水平的提升,我國仿製藥製劑有望迎來大宗原料藥和特色原料藥之後新一輪產能轉移。

環保高壓加速低效產能出清,提升行業壁壘

醫藥行業,尤其是原料藥行業是典型的高污染行業,此前環保投入有限,存在“小散亂”的特點,嚴重製約了醫藥行業的健康發展。2012年以後,我國出台多項環保政策、措施,環保態勢持續高壓,加速醫藥行業中小企業出清。伴隨着行業環保投入持續增加,工藝優化、清潔生產成為共識,也助推行業壁壘逐步提升。

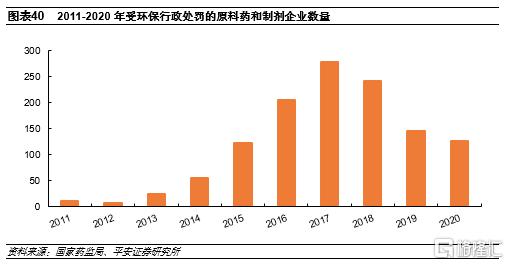

2017年以後受環保行政處罰的原料藥和製劑企業數量持續下降。2020年我國受到環保行政處罰的原料藥和製劑企業為127家,自2017年後持續下降。我們認為這主要得益於近幾年環保持續高壓,逼迫企業加大環保投入。環境友好是高端製造的內在要求,也是製劑出口穩定供應的前提。

一致性評價等政策促進我國醫藥行業標準提升

此前我國審批標準低導致仿製藥批文扎堆,質量和療效參差不齊。一致性評價之前我國仿製藥批文眾多,魚龍混雜,產能過剩。2018年我國共有醫藥企業4441家,遠多於美國等發達國家,產能過剩。樣本醫院市場Top10企業銷售額佔比僅21.5%,若剔除進口專利藥,則比例更低;而美國同期Top10仿製藥企業佔比高達52.3%。以首批289品種為例,批文數合計高達17740個,其中複方磺胺甲惡唑片批文數量達到895個。

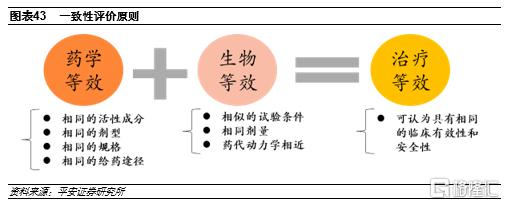

一致性評價提升行業標準。一致性評價主要包括藥學等效性(PE)和生物等效性(BE),只有通過了一致性評價,才能認為仿製藥和原研藥在“質量”和“療效”上是一致的。而仿製藥按照與原研質量、療效等效性原則審評也是國際規範市場的通行做法,意味着我國仿製藥審批與國際接軌,大幅提升行業標準。

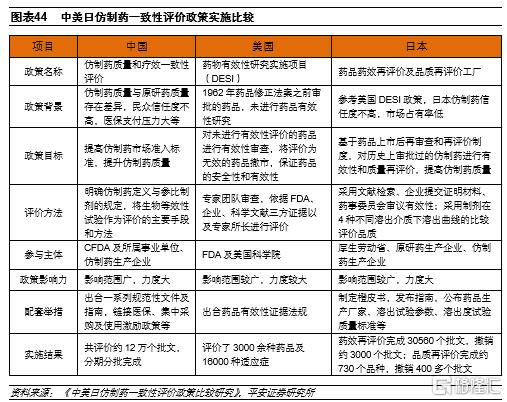

歷史上,以美國、日本為代表的規範市場也實施過類似一致性評價政策,其中美國始於1968年,而日本則分三次進行,第一次於1971年開始。

醫藥工業固定投資呈上升趨勢

在環保高壓、質量標準提升以及新技術佈局背景下,醫藥工業固定資產投資自2018年起持續增長(除2020上半年因疫情原因下滑)。固定資產投資的持續增長將持續加強國內仿製藥企業的國際競爭力。

04

投資建議

綜上所述,我們認為注射劑出口市場空間廣闊,壁壘高,盈利能力好,是高水平玩家的舞台。同時在帶量採購等政策以及國內醫藥高端製造崛起背景下,優秀仿製藥企業將逐步開啟注射劑出口之路。看好產品管線佈局豐富,產能充足,且海外渠道優勢明顯的注射劑出口企業。

風險提示

1、研發風險

對於仿製藥注射劑出口企業來説,持續快速的產品迭代是保持持續增長的關鍵。而以美國為代表的規範市場審評標準高,研發難度較大;同時產品研發受資金、政策等多種因素影響,存在研發失敗或進度不及預期的可能。

2、產品質量控制風險

以美國市場為代表的規範市場仿製藥注射劑GMP要求高,且採取動態監管模式。監管範圍不僅涉及成品藥,還延伸包括到原料藥在內的藥品生產全過程。因此,相關企業可能出現不符合GMP要求,產品質量控制風險。

3、原材料價格上漲風險

國內注射劑出口企業通常來説具有明顯的成本優勢,主要來自原料藥和中間體資源豐富,但若上游原材料價格出現劇烈波動,將對相關企業的成本造成不利影響,降低其出口競爭力。

More Content