本文來自:清友會,作者:管清友

近期A股成交明顯放量,自7月21日以來連續35個交易日成交量破萬億,接近2015年大牛市的巨量成交,但行情卻沒有明顯的起色,主要是資金面維持緊平衡,難有源頭活水來。前不久,我們對A股資金面進行了測算,年內由於外部美聯儲Taper臨近,北向資金波動加劇,內部雖會有貨幣邊際寬鬆對沖穩增長壓力,但更多是結構性寬鬆,儘量向實體經濟傾斜,A股增量資金邊際放緩,存量資金博弈加劇,估值抬升的動能逐漸衰弱。業績取代估值成為主要的行情驅動力,A股逐漸迴歸基本面。最近A股風格快速切換,高低騰挪,機構資金緊急調倉換股,背後都離不開業績因素的驅動。今天我們就基於中報業績,帶領大家尋找高景氣主線,把握結構性機會。

市場概況:2021年A股行情主要是由業績驅動,估值貢獻為負

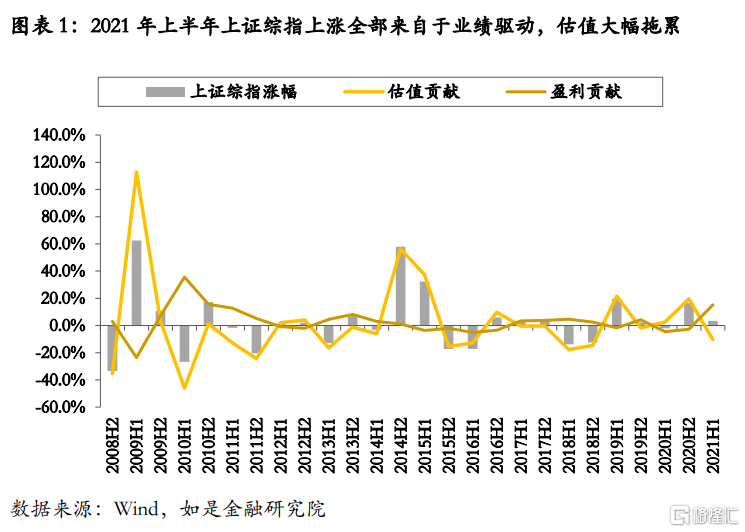

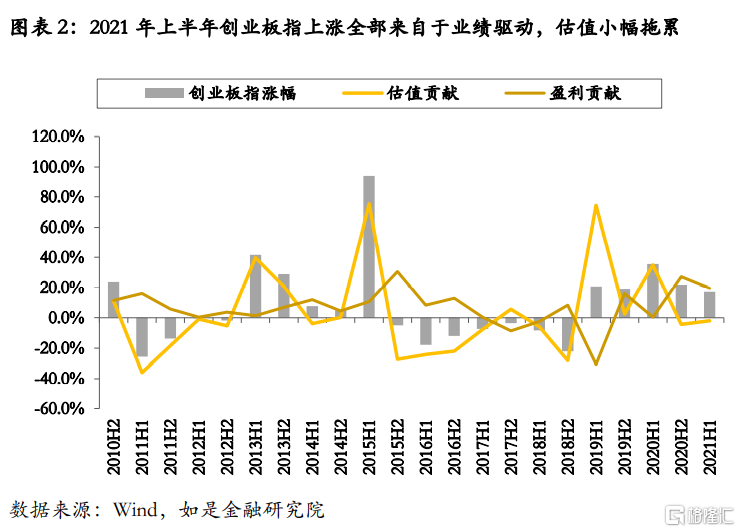

資金、業績和政策是A股行情的三大驅動力,但政策更多是超短期的情緒催化,持續性不強。稍微拉長週期來看,A股指數波動更多是資金和業績兩股力量交叉作用的結果。以疫情後的A股為例,2020年上半年連續降準降息,流動性充裕,出現了估值牛。從指數收益的估值和盈利貢獻來看,2020上半年創業板指漲幅為35.6%,估值貢獻了34.99%,也就説漲幅幾乎全是估值抬升貢獻的,盈利僅貢獻了0.45%的漲幅,基本持平,其實這還算好的,上證綜指的盈利貢獻還是負值,當期上證綜指跌了2.15%,業績貢獻了-4.61%,也就是説上證綜指表現不佳主要是受業績拖累。2020年下半年暫停降準降息,流動性邊際收緊,但業績快速修復,催生了業績牛。從指數收益的估值和盈利貢獻來看,2020下半年創業板指漲幅為21.66%,估值貢獻為-4.38%,業績貢獻了27.23%,也就説估值還是拖累項,去年下半年漲幅主要是業績驅動的。

2021年上半年,市場流動性並未放鬆,業績還在修復過程中,A股也還是業績驅動的行情。從指數收益的估值和盈利貢獻來看,2021上半年上證綜指漲了3.4%,業績貢獻了15.2%,估值拖累了10.3%。創業板指也差不多是這樣的格局,創業板指漲了17.2%,業績貢獻了19.6%,估值拖累了2%。這表明今年上半年A股漲幅主要是業績驅動的,估值還是拖累項。

2021年下半年,情況變得更加複雜,市場流動性維持緊平衡,業績修復接近尾聲,估值推升和業績驅動的動力都在衰弱,這也是我們判斷年內難有趨勢性行情的主要原因。值得關注的是,中報季市場波動加劇,不少個股由於業績跟不上估值,出現了明顯的異動,A股加速回歸基本面,所以對中報的分析就顯得尤為重要,洞悉業績變化,既能規避殺估值風險,也能探尋業績驅動的機會。

業績走勢:A股盈利週期階段性高點確認,淨利潤增速大幅下滑

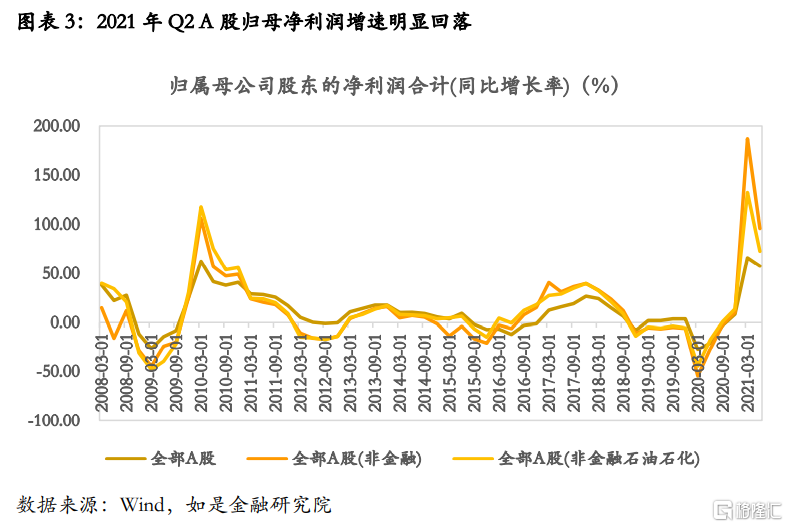

從趨勢上看,A股盈利週期階段性高點確認。二季度A股整體歸母淨利潤同比增速較一季度有明顯的回落,全A歸母淨利潤同比增速從65.9%降至57.5%,全A(非金融)從187.0%降至95.7%,全A(非金融非石油石化)從132.2%降至72.7%,特別是全A(非金融)和全A(非金融非石油石化)將近腰斬。當然其中很大部分是低基數原因,去年疫情對A股上市公司生產經營產生了極大的影響,影響最大的是一季度,當時全A、全A(非金融)和全A(非金融非石油石化)歸母淨利潤均出現大幅負增長。

剔除基數效應後,以2019年同期作為基數,2021年Q1全A、全A(非金融)、全A(非金融非石油石化)歸母淨利潤同比增速分別為24.9%、40.0%和37.5%,2021年Q2全A、全A(非金融)、全A(非金融非石油石化)歸母淨利潤同比增速分別為27.9%、51.0%和50.8%,二季度淨利潤同比增速還在擴大,盈利仍處於擴張區間。從2019年Q1至今,如果剔除基數效應影響,淨利潤增速已持續了7個季度環比上行,高於平均的5個季度,主要是疫情後的寬鬆拉長了盈利週期,但隨着後續經濟復甦乏力,上市公司同樣承壓,A股盈利週期階段性高點已經確認,警惕後續下行壓力。

指數分化:上證A股環比上行,科創板景氣度最高

2021Q2各主要指數歸母淨利潤同比增速分化明顯:

上證A股趨勢最好,是唯一一個環比增速上行的指數。由於一季度基數效應十分明顯,二季度主要指數淨利潤增速大多有明顯下滑,而上證A股表現亮眼,還在修復過程中,歸母淨利潤同比增速從57.8%上升至58.5%,這也是最近“滬強深弱”的內在邏輯。

科創板景氣度最高,仍處於相對高位。雖然科創板Q2業績相較於Q1也有不小的回落,從228.1%降至113.5%,已經腰斬,但從絕對數據來看,科創板仍在高位運行,遠高於上證A股的58.5%、深證A股的55.1%和創業板指的47.7%,整體表現還不錯。

深證A股和創業板表現不佳,特別是創業板業績明顯回落。深證A股歸母淨利潤同比增速從106.4%降至55.1%,創業板從127.8%降至47.7%,降幅十分明顯,特別是創業板不到Q1的40%,業績承壓,這也是中報季不少創業板上市公司被殺估值的主要原因。

中盤股和科創板塊景氣度較高,關注中證500和科創50。雖然各寬基指數業績增速均有回落,但科創50表現依舊突出,以133.6%的絕對領先增速位居第一;其次是中證500,以69.8%的增速位列第二;接着是上證50 第三,為52.6%;最後是滬深300的45.5%。中盤股景氣度較高,大盤股景氣度回落,所以龍頭躺贏策略短期不再適用。

行業分析:上中游原材料大幅領先,汽車、醫藥、電子和非銀金融景氣度較高

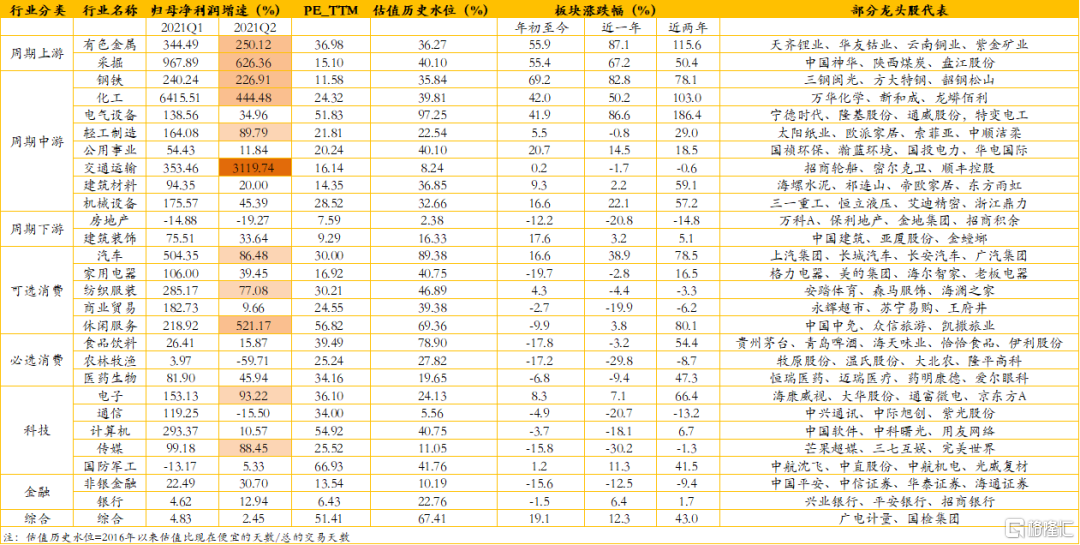

得益於大宗商品價格上漲,週期中上游原材料歸母淨利潤增速大幅攀升。採掘、化工、有色金屬、鋼鐵這四個板塊連續兩個季度歸母淨利潤增速均超過100%,持續大幅領先,2021Q2歸母淨利潤增速分別為626.4%、444.5%、250.1%和226.9%,股價表現也是一騎絕塵,包攬了前四名。估值歷史水位還算合理,均在35%-40%中等偏下的區域。需要特別注意的是,週期中游中的電氣設備,2021Q2歸母淨利潤增速大幅下滑,從138.6%降至35.0%,市盈率PE(TTM)為52,估值歷史水位高達97%,處於歷史高點,主要是年初至今上漲了41.9%,業績跟不上估值,短期警惕回調風險。雖然交通運輸行業2021Q2歸母淨利潤增速暴增3119.7%,主要是低基數效應,2020Q2受疫情影響交通運輸行業的歸母淨利潤為負。

整體消費依舊疲軟,可選消費表現稍好於必選消費。可選消費中汽車、紡服、休閒服務歸母淨利潤增速領先,分別為86.5%、77.1%和521.1%。汽車景氣度確實在回升,2021Q2歸母淨利潤是2019Q2的1.5倍,但估值水位也處於高位,在90%左右。紡服淨利潤回升主要是外需助推,持續性還有待觀察。休閒服務主要低基數效應,中國中免去年由於疫情影響免税收入大幅下降。家用電器還未恢復到疫情前的正常水平,上游原材料漲價,下游成本壓力凸顯。必選消費中,農林牧漁受豬週期影響,淨利潤快速下降,預計還會持續半年以上。生物醫藥淨利潤增速高於食品飲料,2021Q2同比增速分別為45.9%和15.9%,剔除基數效應的兩年複合增速僅為31.8%和15.3%。

科技中的電子一枝獨秀,淨利潤持續高增長2021Q2電子板塊歸母淨利潤增速為93.2%,通信和計算機出現明顯回落,通信出現負增長,為-15.5%,計算機僅為10.6%的增速。傳媒雖然有88.5%的高增速,更多是低基數效應,剔除基數影響後,複合增速僅為12.5%。

金融中表現突出的是非銀金融,更確切地説是證券。2021Q2銀行板塊歸母淨利潤增速為12.9%,當然其中有低基數的影響,剔除基數影響後,兩年複合增速僅為4.4%。考慮到下一步銀行繼續向實體經濟讓利,利潤空間會被壓縮。證券是A股成交明顯放量的受益者,半年報顯示上市券商全部實現盈利。自7月21日以來連續35個交易日成交量破萬億,會助力券商業績進一步上漲。

More Content