本文來自:天風研究,作者:天風環保公用郭麗麗團隊

核心觀點

火電公司發力新能源業務,資產價值重估空間大

目前我國電源結構仍以煤電為主,提高可再生能源發電佔比,從而進一步降低煤電發電的佔比,是電力部門實現能源減排的必由之路。我們預計,碳達峯目標下,2020-2030年風電、光伏裝機容量CAGR分別有望達到9%、15%;2020-2050年,風電、光伏累計裝機容量CAGR分別為6%、9%。

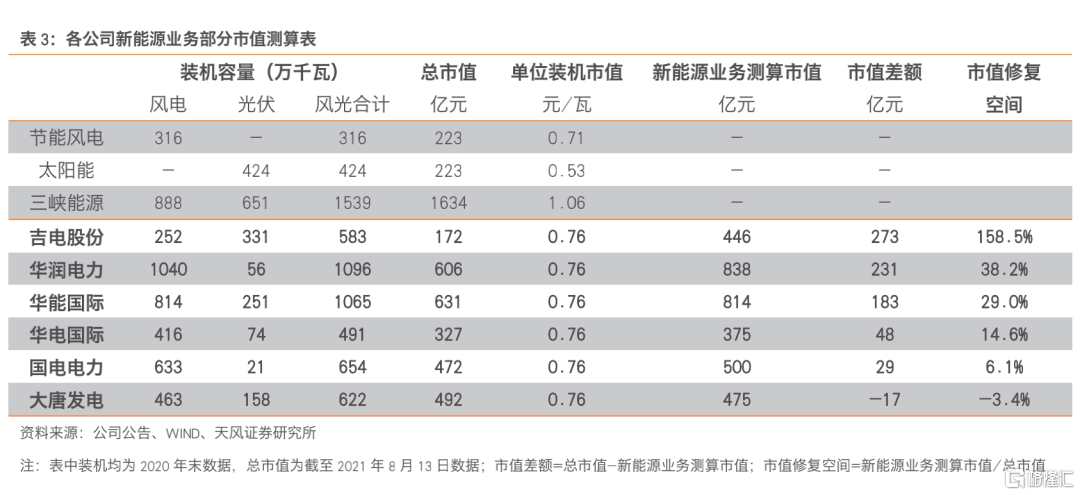

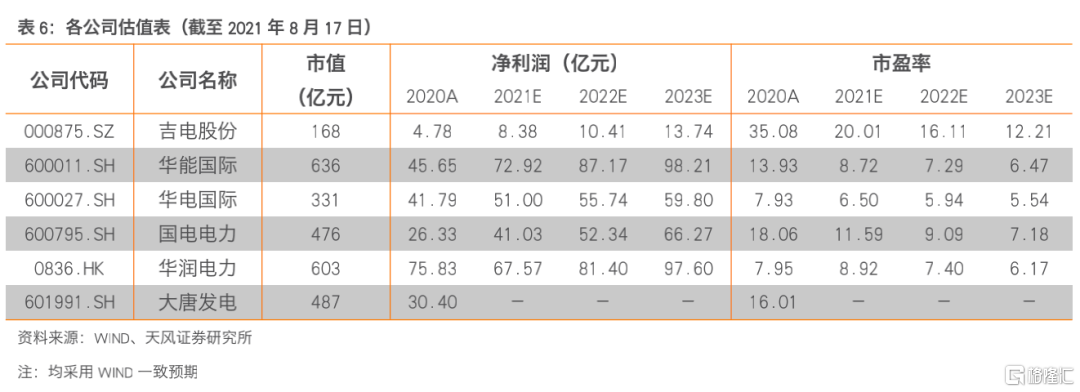

各大發電集團旗下公司已持續在新能源業務上發力。對標純新能源運營商,兼具火電和新能源裝機的公司估值仍存在較大提升空間。據純新能源商裝機規模及市值測算,吉電股份、華潤電力、華能國際、華電國際、國電電力、大唐發電新能源業務部分的市值較公司當前市值分別高出273億元、231億元、183億元、48億元、29億元、-17億元,市值修復空間達158.5%、38.2%、29.0%、14.6%、6.1%、-3.4%。同時考慮到以上公司持有較高比例的火電資產,可見其估值仍存在較大提升空間。

保供給政策有望促煤價逐步下行

今年以來,我國煤價大幅上漲,主要系供需不平衡所致。截至8月13日,秦皇島港動力末煤(5500K)平倉價為942元/噸,同比提升71.0%;動力煤期貨結算價(活躍合約)為770元/噸,同比提升34.7%。

一方面,供給側相對較弱,3-6月我國原煤產量同比增速明顯低於往年,前五個月我國煤及褐煤進口量比2020年同期低25.3%。另一方面,經濟態勢良好+氣温較高,我國用電量持續高增。疊加水電邊際下行,火電需求提升。2021H1火電發電量共2.8萬億千瓦時,2019-2021年同期複合增速達7.4%。目前用煤高峯期接近尾聲,煤炭需求總體呈持續回落態勢。同時,國家發改委等已出台了《關於實行核增產能置換承諾加快釋放優質產能的通知》等政策以保供給。未來隨着保供給的政策逐步落實、煤炭產能陸續釋放,煤炭供需形勢有望進一步好轉,並帶動煤價逐步下行。

電力供需趨緊,電價有望穩步上行

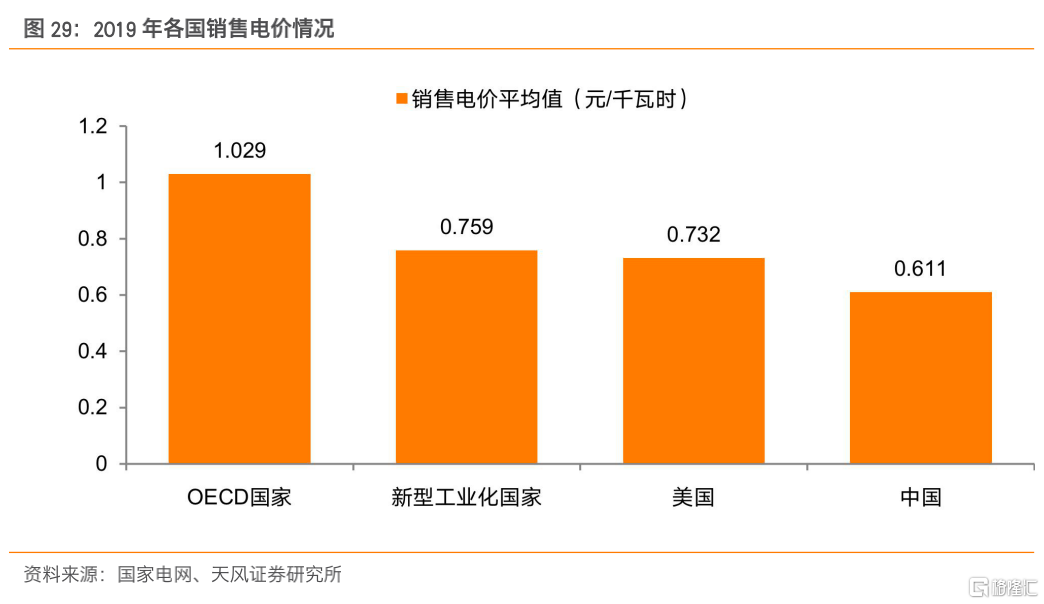

我國電價相對其他國家偏低,存在上漲空間。2019年我國銷售電價平均值為0.611元/千瓦時,分別為OECD國家、新型工業化國家、美國的59%、80%、83%。供給方面,電力投資整體節奏放緩,且新能源的擴張難以提供有效供給總量;需求方面,近年來用電量持續增長,且預計2020-2025年我國用電量複合增速達5.5%,2020-2035年達3.4%,仍有較大提升空間。因此,在電力市場化改革推進、電力商品屬性提升的背景下,電力供需趨緊,電價抬升具備基礎。

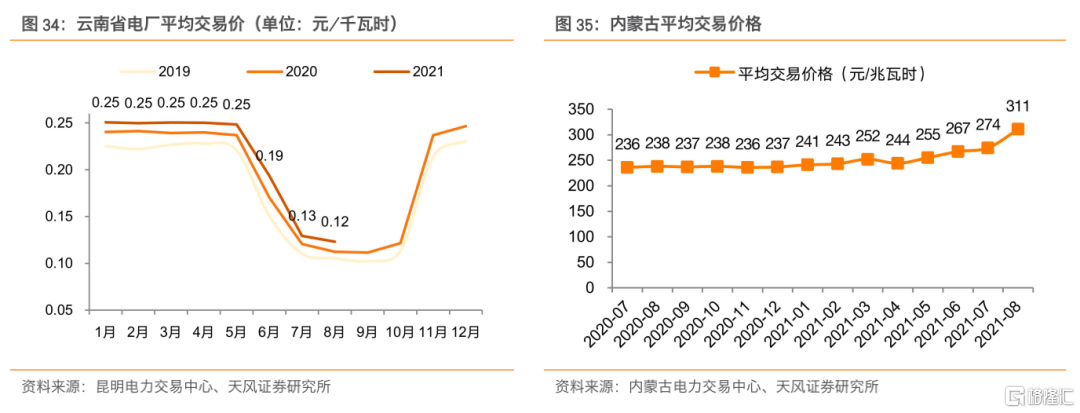

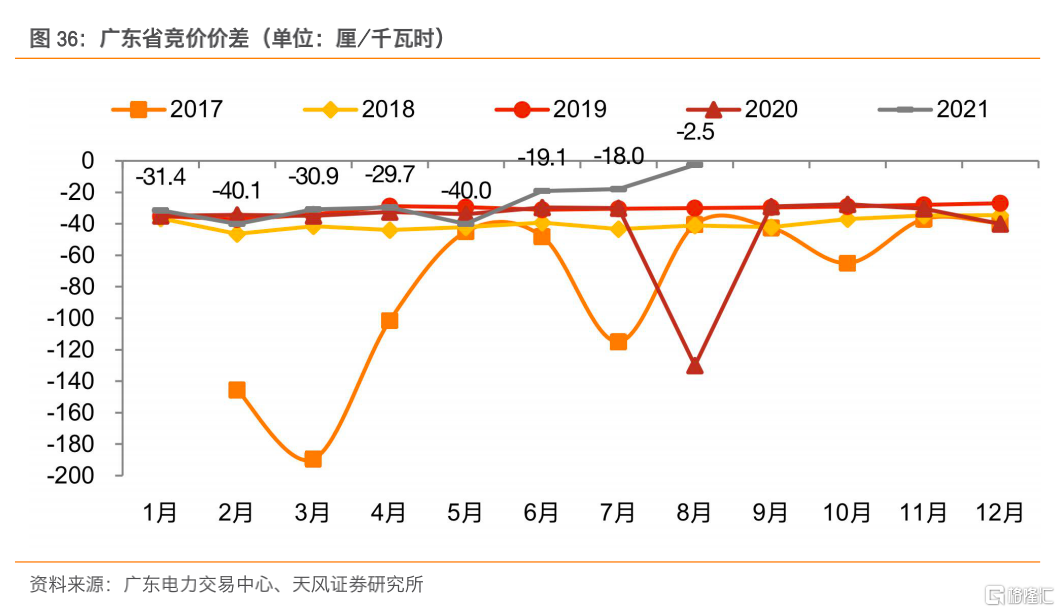

目前,多地電價已有所上漲。今年8月,雲南省電廠平均交易價同比提升9.38%,內蒙古同比提升30.50%。廣東省競價價差較往年明顯收窄,8月競價價差為-2.5釐/千瓦時,而去年同期為-130釐/千瓦時。針對於供需趨緊的形勢,寧夏發改委已發佈通知,允許煤電月度交易價格在基準價的基礎上可以上浮不超過10%。內蒙古發佈通知稱,自2021年8月起,蒙西地區電力交易市場燃煤發電電量成交價格在基準價的基礎上可以上浮不超過10%。

投資建議:新能源資產價值重估空間大,火電業務基本面已到拐點

可再生能源穩定性不足加之當前我國電力裝機中火電仍佔有較高比例,因而短期內風光替代火電仍不可行,火電裝機仍具有其存在必要性。成本下行+電價抬升下,火電公司業績或將提升,加之電站資產價值重估,火電公司估值有望進一步提升。具體標的方面,建議關注【華能國際(A+H)】【華電國際(A+H)】【吉電股份】【華潤電力(H)】【國電電力】【大唐發電】等。

風險提示:宏觀經濟大幅下滑的風險;政策推進不及預期;電價下調的風險;煤價大幅上漲的風險等。

正文

1. 火電公司發力新能源業務,資產價值重估空間大

1.1. 碳中和為新能源運營提供長期成長空間

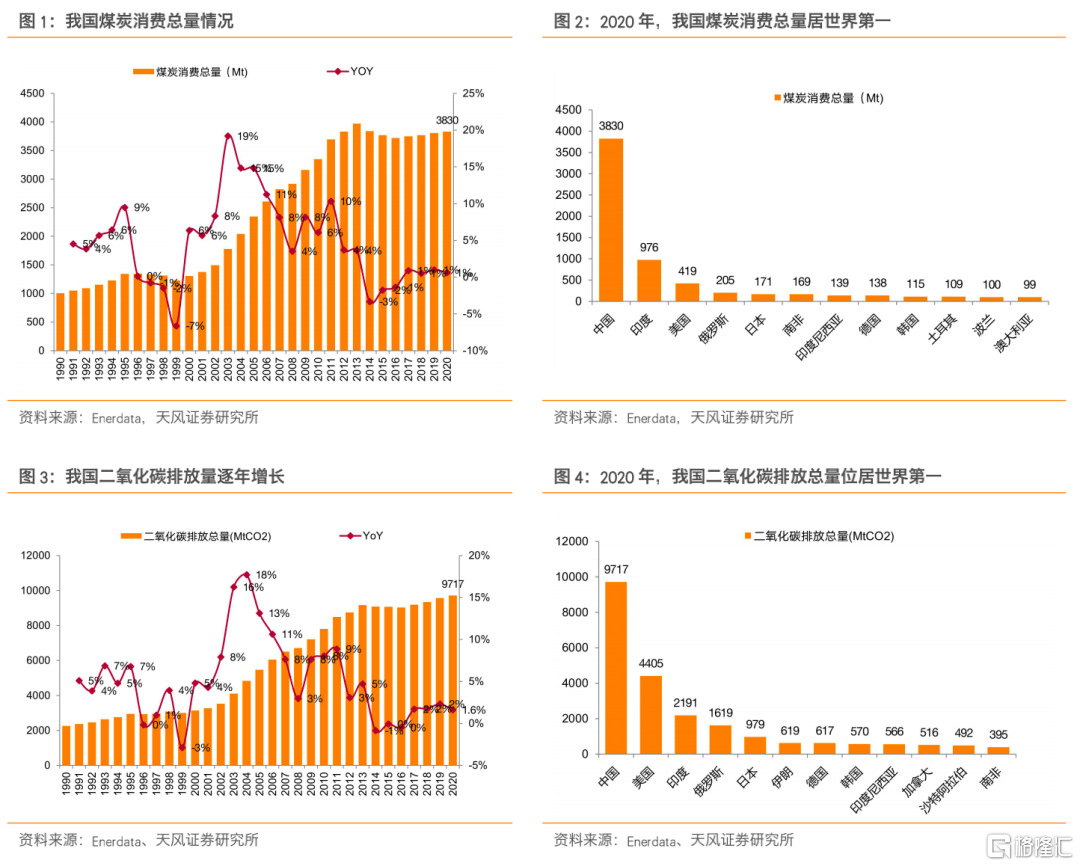

我國煤炭需求及二氧化碳排放量位居世界第一,減排任務重。2020年,全球煤炭消費量同比下降4.4%,其中,歐盟、美國分別同比下降19/21%。而我國煤炭消費量同比增長0.6%至38.30億噸,居世界第一。這是由於在資源稟賦的約束下,我國能源結構仍然以化石能源為主,疊加經濟增長背景下能源總需求的不斷提升,我國煤炭等化石能源消耗量較高,進而導致二氧化碳排放量較多。2020年,我國二氧化碳排放同比增長1.6%至97.17 億噸。

碳中和、碳達峯承諾下,電力部門深度脱碳是必經之路,可再生能源替代行動有望加速。2020年以來,我國碳減排佈署工作加速推進,以實現2030年碳達峯、2060年碳中和的目標。據IEA機構發佈的2018數據,我國能源消費產生的二氧化碳排放量中,電力與熱力部門碳排放佔比高達51%,電力部門深度脱碳是實現碳中和的重要途徑。目前我國電源結構仍以煤電為主,2020年煤炭發電佔比達61%。3月15日,習近平主持召開的中央財經委員會第九次會議指出,要構建清潔低碳安全高效的能源體系,控制化石能源總量,着力提高利用效能,實施可再生能源替代行動,深化電力體制改革,構建以新能源為主體的新型電力系統。

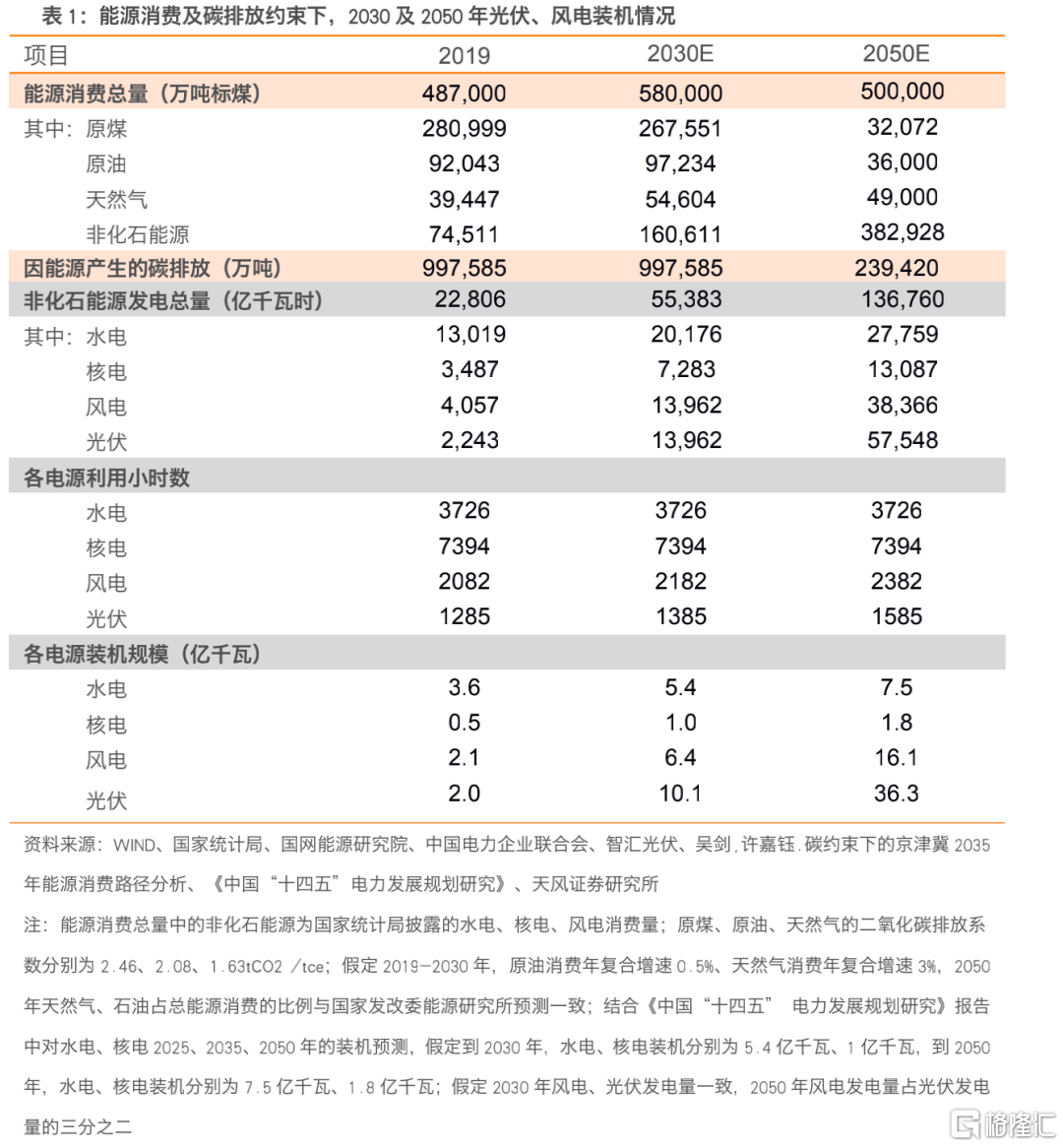

預計2020-2030年,風電、光伏累計裝機容量CAGR分別為9%、15%;2020-2050年,風電、光伏累計裝機容量CAGR分別為6%、9%。結合國網能源研究院、清華大學、國家發改委能源研究所等機構對碳中和背景下能源轉型的預測,我們假定到2030/2050年,一次能源消費總量分別控制在58/50億噸標煤;能源產生的碳排放量於十五五前期達峯,2030年下降至與2019年相同(通過設定的排放係數計算得出),並借鑑國家發改委能源研究所的預測,預計2050年碳排放量相較2019年下降76%。

在一次能源消費及碳排放的雙重約束下,我們預計風電累計裝機規模將由2020年2.8億千瓦提升至2030年6億千瓦、2050年16億千瓦,2020-2050年CAGR達6%;光伏累計裝機規模將由2020年2.5億千瓦提升至2030年10億千瓦、2050年36億千瓦,2020-2050年CAGR達9%。

1.2. 火電公司新能源資產價值重估空間大

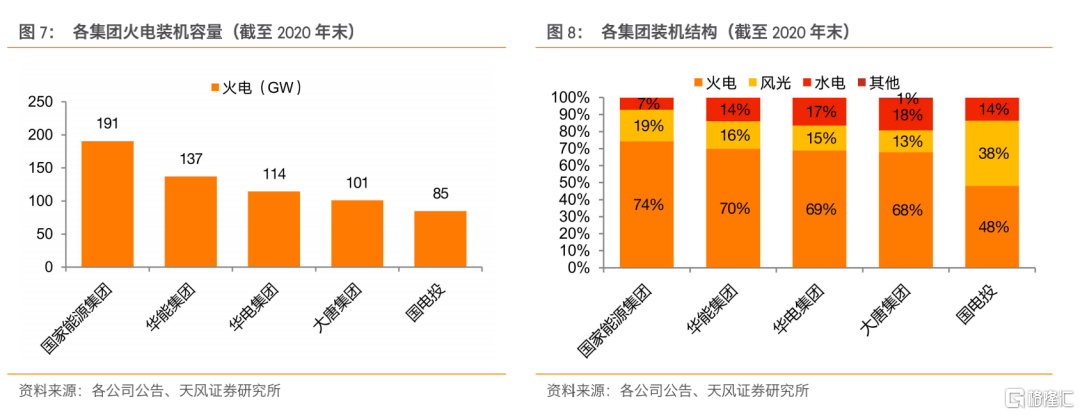

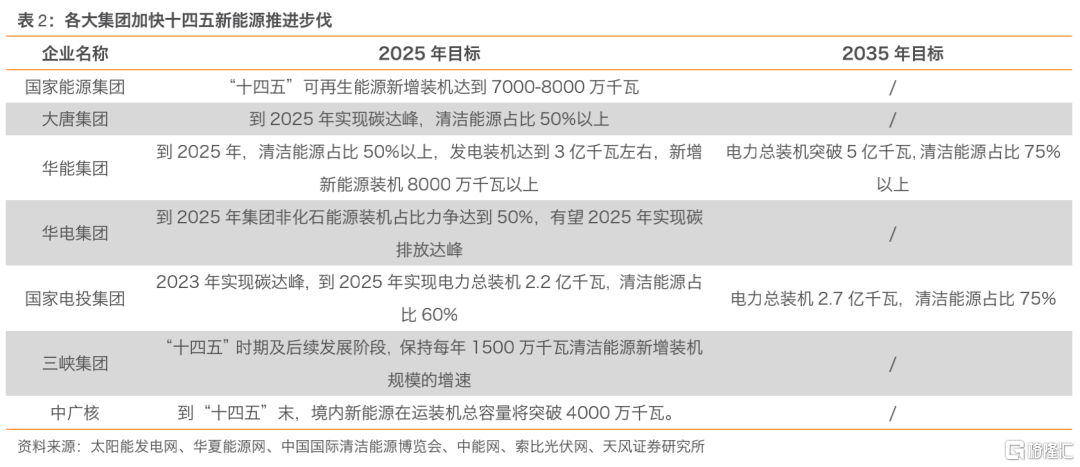

碳中和背景下,各大發電集團轉型任務重,新能源裝機有望高增。截至2020年末,國家能源集團火電已達74%,華能集團、華電集團、大唐集團也在70%左右。以國家能源集團為例,2020年末其火電裝機規模為191GW,新能源裝機約在48GW,水電則為19GW。目前,各集團已陸續公佈了新能源十四五規劃目標,十四五期間新能源裝機有望高增。

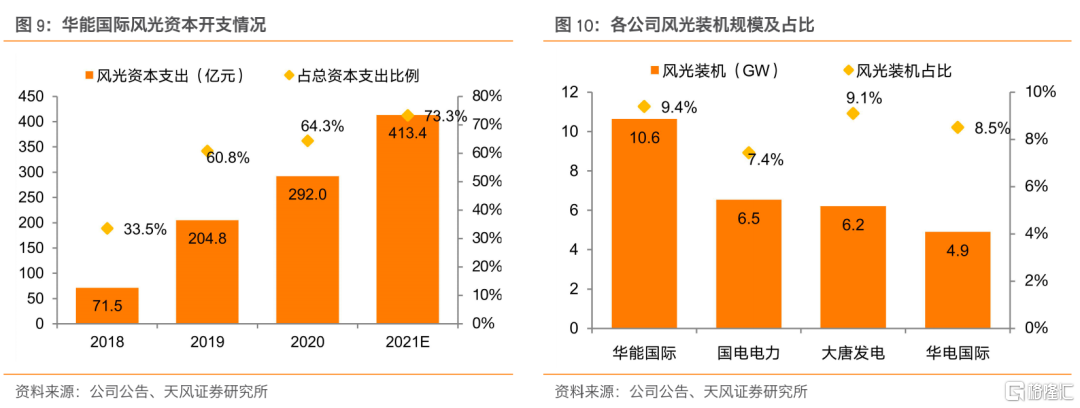

各大發電集團旗下公司已持續在新能源業務上發力。以華能國際為例,2018-2020年其風光的資本開支規模持續提升,2021年其計劃風光資本支出為413.4億元,佔總計劃資本支出的73.3%。截至2020年末,華能國際、國電電力、大唐發電、華電國際風光裝機規模已分別達到10.6GW、6.5 GW、6.2 GW、4.9 GW,佔公司總裝機的9.4%、7.4%、9.1%、8.5%。

對標純新能源運營商,兼具火電和新能源裝機的公司估值仍存在較大提升空間,資產價值有望重估。在新能源裝機佔比持續提升的背景下,華能國際等公司估值並未充分反映其資產情況。我們選取節能風電、太陽能、三峽能源共三家新能源運營商作為對標公司進行測算,單位裝機市值約為0.76元/瓦。據此推算,吉電股份、華潤電力、華能國際、華電國際、國電電力、大唐發電新能源業務部分的市值應分別達到446億元、838億元、814億元、375億元、500億元、475億元,較公司當前市值分別高出273億元、231億元、183億元、48億元、29億元、-17億元,市值修復空間達158.5%、38.2%、29.0%、14.6%、6.1%、-3.4%。同時考慮到以上公司持有較高比例的火電資產,可見其估值仍存在較大提升空間。

2. 保供給政策有望促煤價逐步下行

2.1. 供給受限疊加需求旺盛,今年煤價大幅上漲

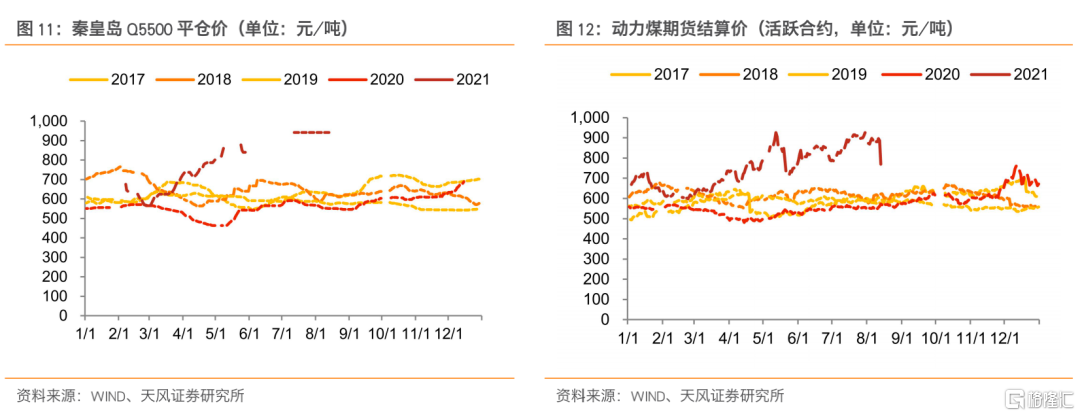

今年以來,我國煤價大幅上漲,主要系供需不平衡所致。截至8月13日,秦皇島港動力末煤(5500K)平倉價為942元/噸,較去年同期增加391元/噸,同比提升71.0%,較2月7日675元/噸環比提升39.6%;動力煤期貨結算價(活躍合約)為770元/噸,較去年同期增加198元/噸,同比提升34.7%,較1月4日669元/噸環比提升15.1%。

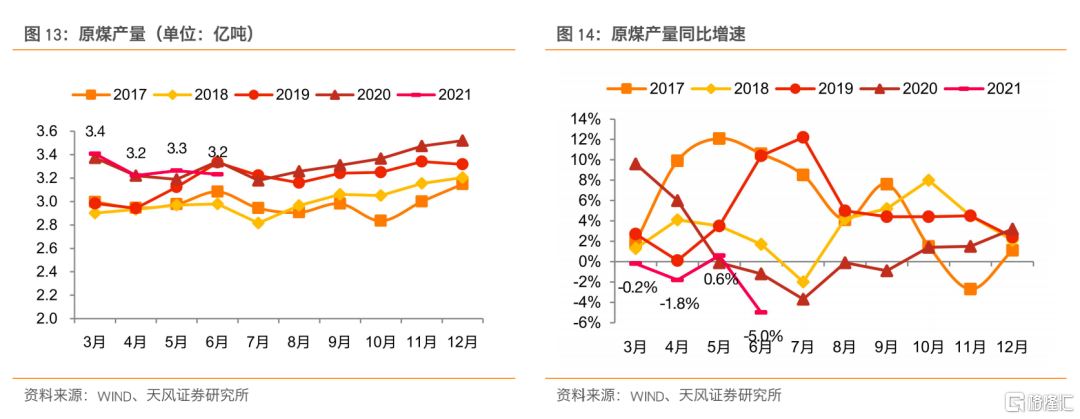

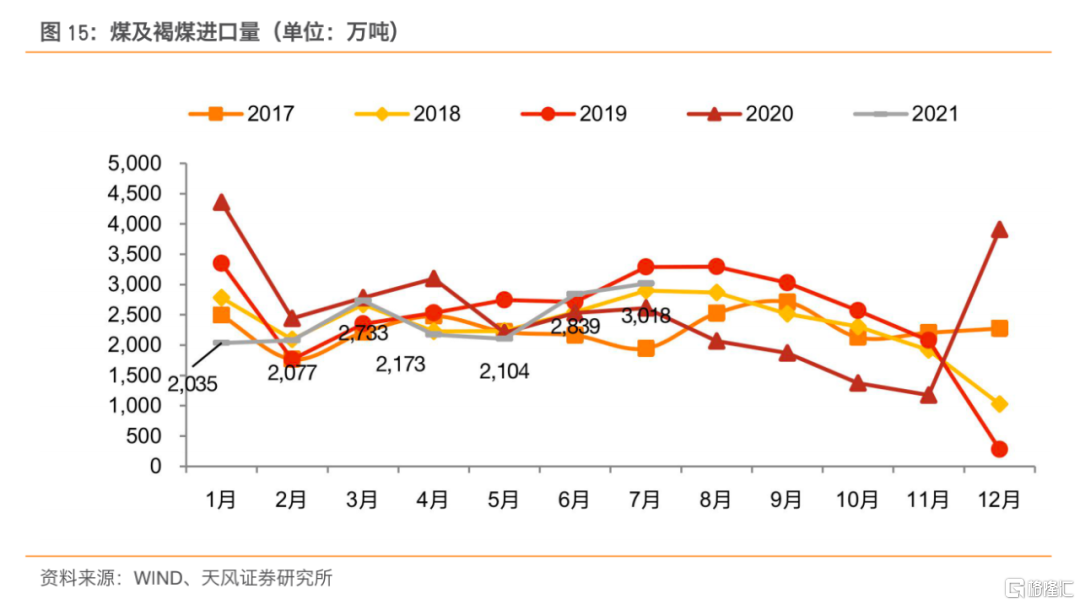

供給側相對較弱,近期進口量有所提升。從國內來看,今年3-6月我國原煤產量分別為3.4億噸、3.2億噸、3.3億噸、3.2億噸,同比增速明顯低於往年,分別為-0.2%、-1.8%、+0.6%、-5.0%。從進口來看,今年前五個月我國煤及褐煤進口量基本處於歷史上同期的偏低水平,合計進口量為1.11億噸,比2020年同期低25.3%;6月起,煤及褐煤進口量有所提升。

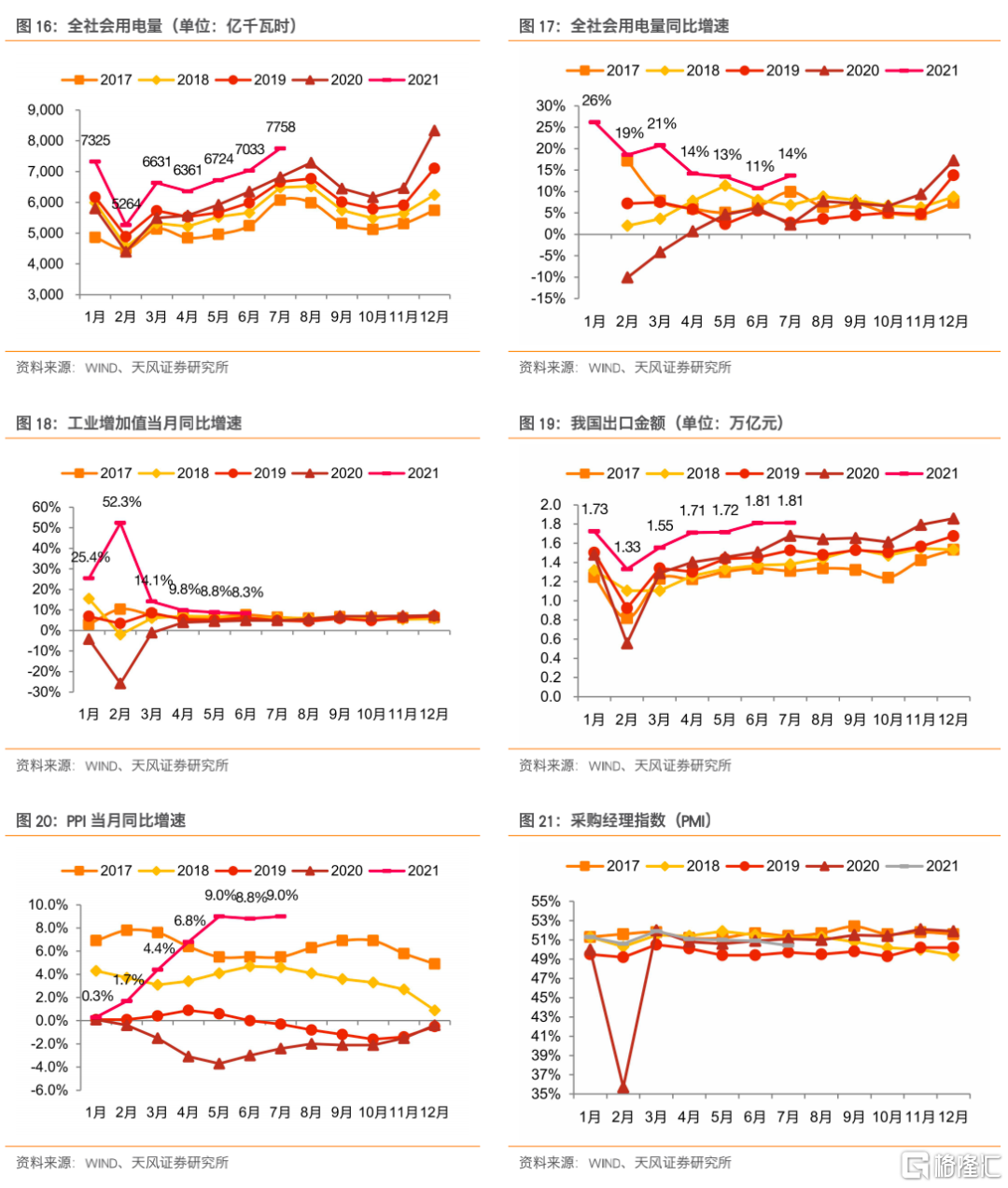

經濟態勢良好+氣温較高,我國用電量持續高增。一方面,疫情影響進一步消除,我國經濟發展態勢良好。第一季度工業增加值同比增速明顯高於歷史同期,第二季度單月增速也均保持在8%以上;2021H1出口金額提升至9.8萬億元,2019-2021年同期複合增速達11.3%。另一方面,我國今年氣温偏高,國家氣候中心公佈的數據顯示,2021年上半年全國平均氣温8.7℃,較常年同期偏高1.2℃,為1961年以來歷史同期最高。

總體來看,在疫情影響消除、經濟良好發展的帶動及高温天氣的影響下,今年以來用電量持續提升。其中,受2020Q1基數較低的影響,2021Q1全社會用電量同比增速達22.4%;而2021Q2全社會用電量達2.0萬億千瓦時,在20年用電量正增長的情況下仍實現了8.2%的同比增速。

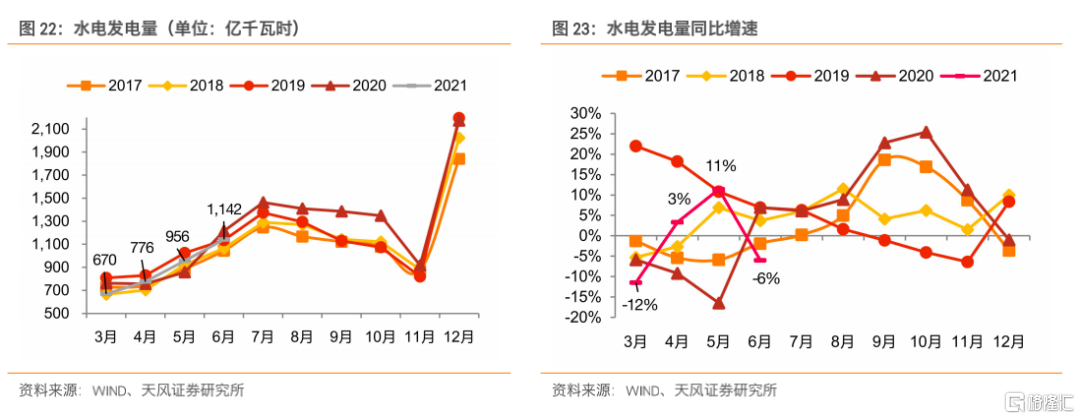

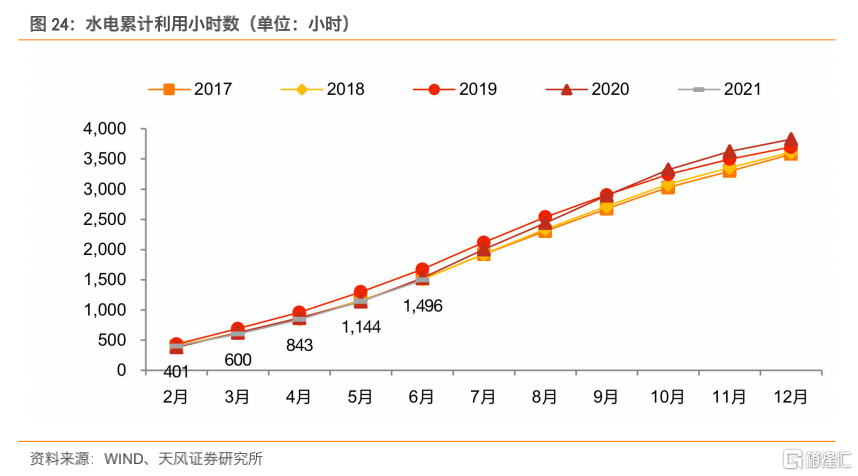

此外,從結構上看,水電利用小時創近五年新低。從發電量來看,2021年3-6月水電發電量合計為3544億千瓦時,較2020年同期下降49億千瓦時,較2019年同期下降255億千瓦時。從利用小時數來看,2021年上半年水電利用小時數僅1496小時,為近五年最低值。

需求側用電量持續高增,疊加水電邊際下行,火電需求明顯提升。從發電量來看,2021年上半年火電發電量共2.8萬億千瓦時,2019-2021年同期複合增速高達7.4%;從利用小時數來看,2021年上半年火電利用小時數為2186小時,較2019年、2020年同期分別高出120小時、231小時,創近五年最高水平。

2.2. 保供給政策逐步出台,煤價有望回落

針對於煤價大幅上漲的現象,國家發改委等已出台了相關政策以保供給。7月6日,國家發改委召開的會議指出,各地和中央企業要堅持底線思維,着眼構建煤炭供應保障長效機制,繼續加快推動政府煤炭儲備設施建設。7月30日,國家發改委等印發《關於實行核增產能置換承諾加快釋放優質產能的通知》,《通知》明確2022年3月31日前提出核增申請的煤礦,不需要提前落實產能置換指標,可採用承諾的方式進行產能置換,取得產能核增批覆後,在3個月內完成產能置換方案。發改委8月11日發佈的數據顯示,晉陝蒙煤炭日產量環比7月同期增加近80萬噸。

產能釋放疊加需求回落,煤價有望逐步下行。今年以來的煤價上漲主要系一方面,國內外碳供給相對偏低,另一方面,用電量高增疊加水電下行導致需求大幅提升。而目前,“七下八上”夏季用煤高峯期接近尾聲,煤炭需求總體呈持續回落態勢。同時,未來隨着保供給的政策逐步落實、煤炭產能陸續釋放,煤炭供需形勢有望進一步好轉,並帶動煤價逐步下行,減少火電公司成本端壓力。

3. 電力供需趨緊,電價有望穩步上行

我國電價相對其他國家偏低,存在上漲空間。2019年我國銷售電價平均值為0.611元/千瓦時,分別為OECD國家、新型工業化國家、美國的59%、80%、83%。與OECD國家相比,我國電價明顯處於較低水平;與新興工業化國家和美國相比,我國電價總體水平也偏低。

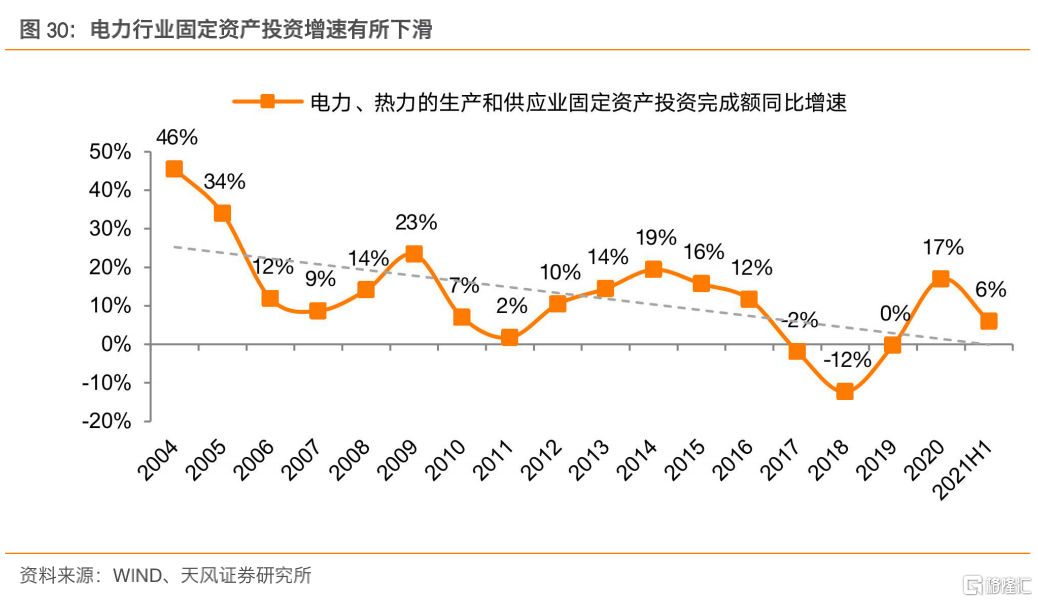

從供給側來看,我國電力行業投資增速在“十三五”大幅放緩。2004-2019年我國電力行業投資同比增速波動下行,尤其是“十三五”階段,整體電力投資受到明顯遏制,2018年電力固定資產投資同比下滑了12%,“十三五”的電力投資低增速為未來電力供需緊張格局埋下伏筆。

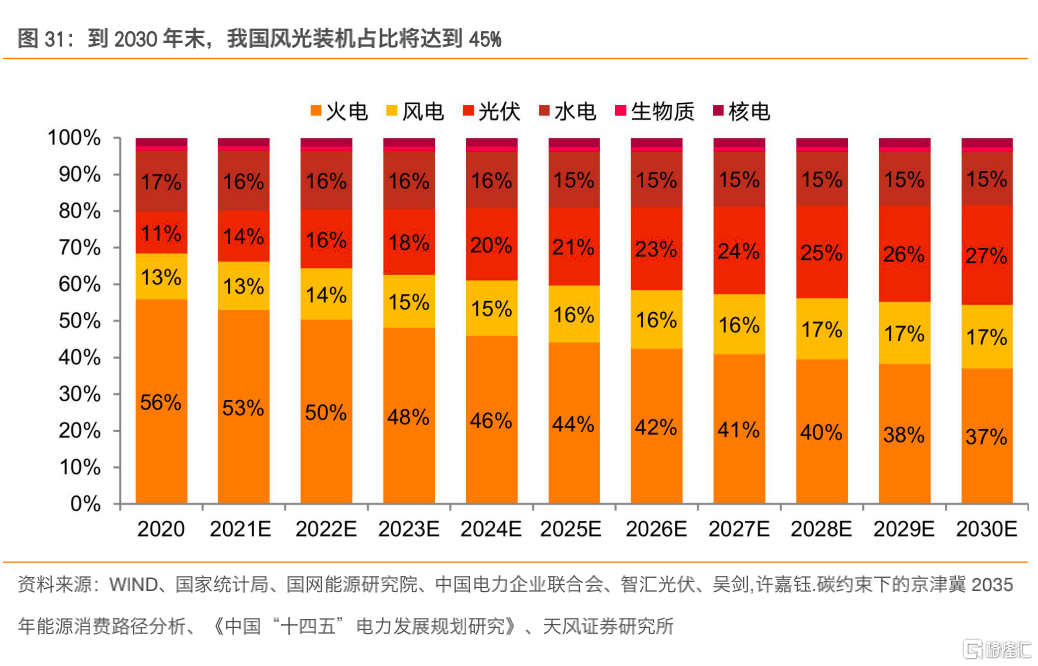

新能源裝機佔比持續提升,供給穩定性不足。我國電力裝機持續增長,風光裝機佔比也有所提升,截至2020年末已達到24%。根據2月5日所發報吿《新能源運營:高景氣優質賽道,估值有望提升》中的測算,截至2030年末,我國風光裝機容量合計將達16.5億千瓦,佔總裝機容量的比例也將達到45%,風光發電的不穩定性或對供給穩定性造成一定影響。

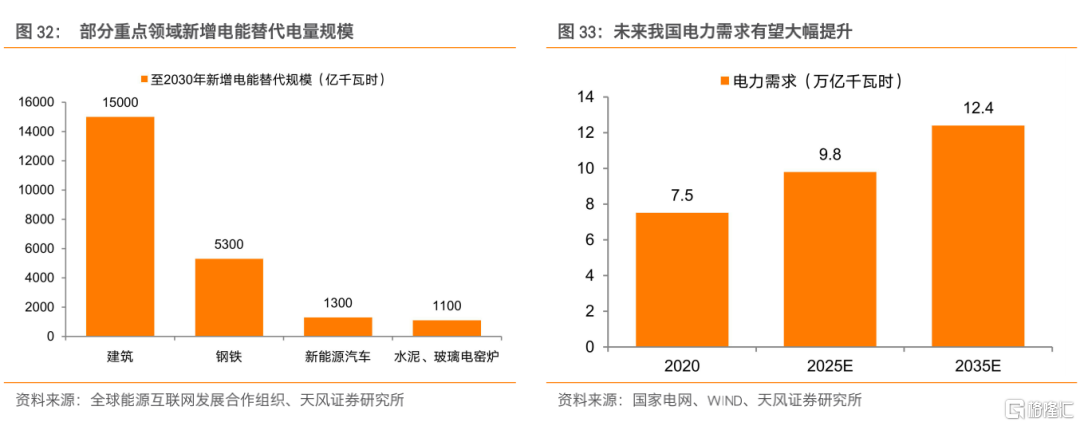

從需求側看,預計全社會用電量仍有較大增長空間。近年來我國用電量持續增長,2020年全社會用電量為7.5萬億千瓦時。碳中和背景下,終端用能電氣化水平有望提升。以建築、鋼鐵為例,據全球能源互聯網發展合作組織預計,到2030年其新增電能替代電量將分別達到1.5萬億千瓦時、0.53萬億千瓦時。

此外,數據中心等新型產業的發展也有望帶動用電量進一步增長。國家電網預測,到2025年、2035年我國電力需求將分別達到約9.8萬億千瓦時、12.4萬億千瓦時。這意味着2020-2025年我國用電量複合增速達5.5%,2020-2035年達3.4%。

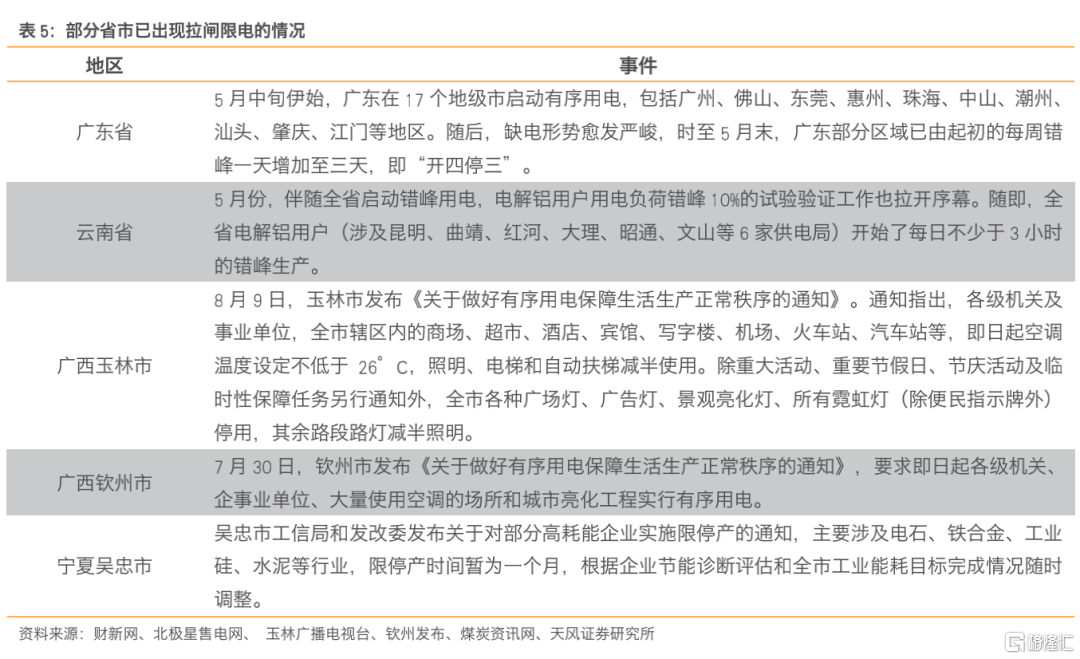

整體來看,供給方面,電力投資在“十三五”階段明顯放緩,且未來主要增量的新能源發電出力不穩定;需求方面,用電量持續增長,且仍有較大提升空間,我們判斷未來電力供需格局會趨緊,甚至會出現局部地區的電荒現象,今年就有個別地區已經出現拉閘限電的情況。

電力供需趨緊有望使得電價上行,目前多地電價已有所上漲。今年8月雲南省電廠平均交易價為0.12元/千瓦時,同比提升9.38%,較2019年同期提升16.91%。內蒙古8月的平均交易價格為311元/兆瓦時,同比提升30.50%。此外,近期廣東省競價價差較往年明顯收窄,今年8月競價價差為-2.5釐/千瓦時,2020年同期為-130釐/千瓦時。

針對於供需趨緊的形勢,寧夏發改委已發佈《關於調整2021年電力直接交易有關事項的通知》,提出有序放開煤電企業優先發電計劃,允許煤電交易價格上浮,煤電月度交易價格在基準價(0.2595元/千瓦時)的基礎上可以上浮不超過10%。內蒙古發佈通知稱,自2021年8月起,蒙西地區電力交易市場燃煤發電電量成交價格在基準價(每千瓦時0.2829元)的基礎上可以上浮不超過10%(上限為每千瓦時0.3112元)。

4. 新能源資產價值重估空間大,火電業務基本面已到拐點

各電力集團旗下公司新能源業務發力,資產價值有望重估。各大發電集團下公司已持續在新能源業務上發力。對標純新能源運營商,兼具火電和新能源裝機的公司估值仍存在較大提升空間。據純新能源商裝機規模及市值測算,吉電股份、華潤電力、華能國際、華電國際、國電電力、大唐發電新能源業務部分的市值較各公司當前市值分別高出273億元、231億元、183億元、48億元、29億元、-17億元。同時考慮到以上公司持有較高比例的火電資產,可見其資產價值重估空間大。

成本下行疊加電價抬升下,火電公司業績或將提升。一方面,保供給政策+用電高峯近尾聲,煤價有望逐步下行。目前用煤高峯期接近尾聲,煤炭需求總體呈持續回落態勢。同時,未來隨着保供給的政策逐步落實,煤炭產能陸續釋放,煤炭供需形勢有望進一步好轉,並帶動煤價逐步下行。另一方面,供需趨緊,電價存在抬升基礎。供給方面,電力投資整體節奏放緩,且新能源的擴張難以提供有效供給總量;需求方面,近年來用電量持續增長,且預計2020-2025年我國用電量複合增速達5.5%,2020-2035年達3.4%,仍有較大提升空間。因此,在電力市場化改革推進、電力商品屬性提升的背景下,電力供需趨緊,電價抬升具備基礎。

減碳需循序漸進,火電重要性不容忽視。7月30日中央政治局會議提出,要堅持全國一盤棋,糾正運動式“減碳”。這表明要因地制宜、科學把握工作節奏和力度,而不能片面強調零碳方案、打造零碳社區、大搞零碳行動計劃。同時,由於可再生能源發電具有隨機性和波動性,其侷限未得到較好解決,加之當前我國電力裝機中火電仍佔有較高比例,因而短期內風光替代火電仍不可行,火電裝機仍具有其存在必要性。

整體來看,十四五期間火電仍將保持重要地位,成本下行疊加電價抬升,將有望帶動業績進一步提升。加之電站資產價值重估,火電公司估值有望進一步提升。具體標的方面,建議關注【華能國際(A+H)】【華電國際(A+H)】【吉電股份】【華潤電力(H)】【國電電力】【大唐發電】等。

5. 風險提示

宏觀經濟大幅下滑的風險:若疫情或其他原因導致宏觀經濟大幅下行,短期內全社會用電量增速恐會放緩

政策推進不及預期:當前國家出台系列政策保證煤炭供給,若政策推進較慢並導致煤炭供給不足,煤價或將上漲,帶動火電成本提升

電價下調的風險:電力是各公司主要銷售產品,若電價大幅下調,在同樣的電力銷售情況下,營收會受其影響而大幅下降

煤價大幅上漲的風險:若煤炭供給出現較大收縮,則可能導致煤炭價格大幅上漲,盈利能力將出現較大幅度的下滑

報吿來源:天風證券股份有限公司

報吿發布時間:2021年9月3日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content