本文來自:東方證券,作者:盧日鑫

1. 車電分離:是不是未來趨勢?

1.1 解決電動車核心痛點,助力電動車加速滲透

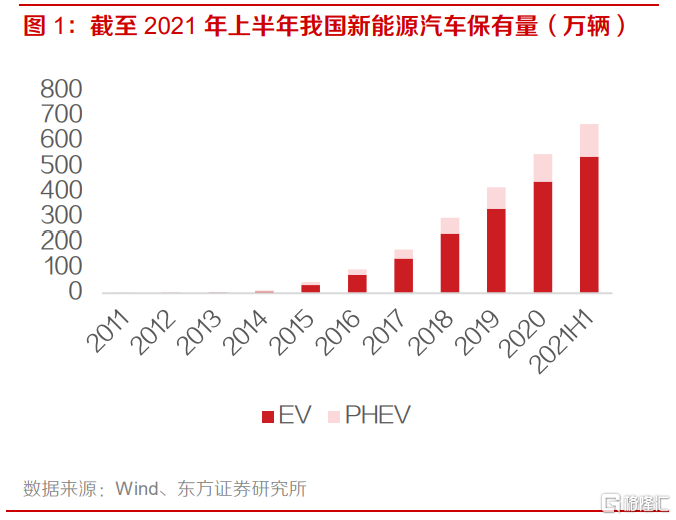

痛點1:電車保有量超過650萬輛,快充帶來電網擴容難題

我國新能源汽車推廣卓有成效,截至2021年6月底,我國新能源汽車保有量超過650萬輛,佔國內汽車保有總量的 2%。2021年,我國新能源汽車銷量再度恢復高速增長,預計全年銷量預期250萬輛,保有量快速增長給電網帶來壓力,電動車充電便利性也有可能成爲後續高增長的絆腳石。

痛點2:續航焦慮、充電時長、充電不便

電動車的接受度在持續提升,但不考慮電動車的原因也一直很明確,根據第三方機構對消費者的調查,消費者不購買電動車主要出於以下5種原因:性價比、續航低、充電設施不完善、充電時間過長、對電動車缺乏瞭解。在補能環節,39%的消費者抱怨充電太慢,電動車的實際補能體驗遠低於燃油車。因此補能速度、便利性和購置成本成爲制約電動車普及的重要因素。

車電分離:具備降成本和高效補能兩大優勢

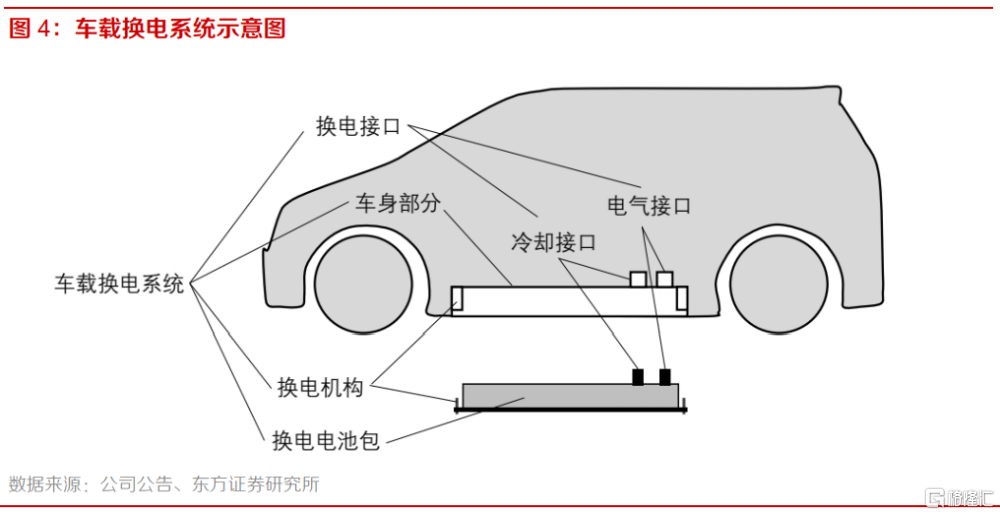

換電模式主要指通過集中型充電站對大量電池進行集中存儲、集中充電、統一配送,再於電池配送站內對電動車提供電池更換服務。按換電方式主要分爲底盤換電、側方換電和分箱換電三種,以底盤換電爲主流。底盤換電代表車企爲北汽新能源和蔚來,不改變車體前後軸的重量,有利於保障汽車的安全和運行特性,換電全自動,換電時長短,但由於需要改變底盤結構,封裝工藝複雜。

車電分離模式下,最高購置價可下降一半,電動車購置實現平價。在換電模式下,車與電是完全獨立的兩個部分。電動車初始購車成本中,動力電池佔比40%左右,“車電一體”的充電模式使整車成本被大幅擡高,而換電模式下的車電分離有助於降低消費者初始購置成本,同時順勢解決動力電池折舊和車身折舊差異較大的錯配問題。隨着國家大力推進充換電網絡建設,鼓勵開展換電模式應用,執行車電分離模式,最高購置價可下降一半,電動車購置實現平價。

換電模式最短僅需3-5分鐘,便捷性匹配傳統加油站,且有助延緩電池衰減,減少電網負荷。充電時長過長、充電設施不完善目前仍是電動車普及過程中的重要難題。即使在公共充電站的快充模式下,也需要30-60分鐘完成充電過程。且與慢充模式相比,快充模式工作電壓大於電池電壓,電子流速加快,電池升溫過快,給電池帶來一定的負擔。而在私人住宅的慢充模式下,下班後集中充電可能會對居民變壓器造成很大壓力,增加電網負荷。與此相比,換電模式在便利性、可靠性方面優勢凸顯,換電池最短僅需3分鐘,便利性可與傳統車加油相媲美。且換電電池被集中收集,在恆溫恆溼條件下小功率慢充,有助於延緩電池壽命衰減。

1.2 換電推行難點逐步突破,搭建換電良性生態

突破1:行業格局逐步明朗,電池標準化符合各方共同利益

時過境遷,電池包統一標準符合多方共同利益。2011年國家電網曾組織換電標準的設立,由於當時動力電池技術不夠完善,電池成本較高,財政補貼力度較大,巨大的利益分配主導權變更導致各方未能達成共識,換電模式再度進入摸索期。目前動力電池行業以CATL爲絕對龍頭的格局基本確立,動力電池利潤壓縮,車輛補貼即將退出,換電模式的利潤糾紛不再,動力電池包標準化符合整車廠、電池廠、消費者甚至政策層面多方利益,目前需解決車企互用難題。

突破2:車企破冰,換電車型逐漸增多

換電標準尚未統一,當前車企各自爲營,開展初步佈局。目前各車企積極響應政策導向,推出換電版車型,其中蔚來和北汽新能源領先全市場,已經積累了豐厚的經驗。上汽,吉利,廣汽等國內主流車企也加入換電陣營。當前政策尚未明確,車企之間電池無法互通,車企換電生態建設思路以自有車型中保有量較大的車型爲主,勢必會造成換電站運營效率低,進而造成資源的浪費。隨着政策進一步細化,車型增多,基於單一車企甚至單一車型的換電模式難以持續,換電商業模式有待突破。

突破3:安全標準不斷確立,2H21政策試點可期

2011年國家電網工作會議上就曾確定“換電爲主、插充爲輔、集中充電、統一配送”的新能源汽車基本運營模式,由於當時新能源汽車數量不足、換電生態尚未建立等原因被擱置,但過去幾年產業一直在進行實踐和試點。2019 年6月,《推動重點消費品更新升級暢通資源循環利用實施方案(2019-2020年)》重新提及推廣新能源汽車電池租賃等車電分離消費方式,鼓勵企業研製充換電結合的新能源汽車產品。2020年4月,《關於調整完善新能源汽車補貼政策的通知》明確支持“車電分離”等新型商業模式發展。2021年4月,首個國家標準《電動車換電安全要求》發佈,2021年11月起實施。2021年下半年,工信部與能源局開展新能源汽車換電模式應用試點工作。

破局思路:同級別車型電池包標準統一,“1+N”試點打開推廣瓶頸

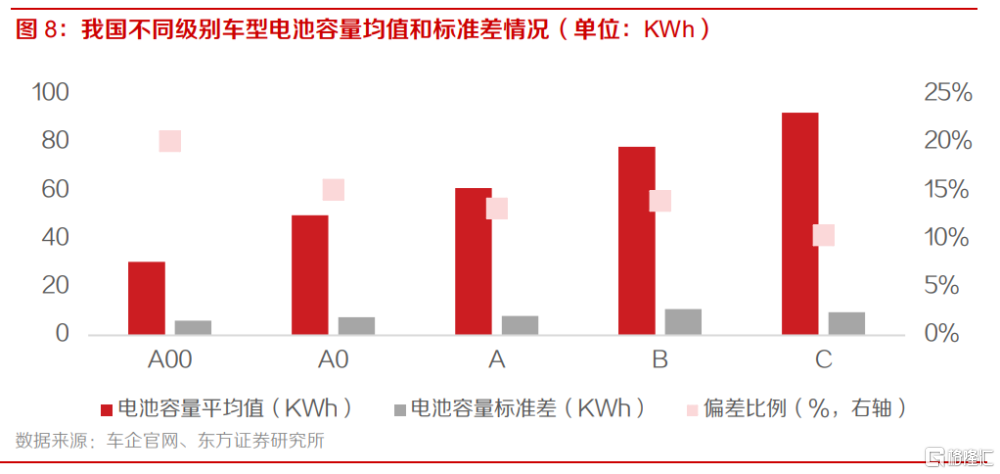

同級別車型電池標準統一勝過單一車企電池統一方案。目前換電方案以某款車型(北汽 EU系列)或者某車企的幾款車型(蔚來 ES8,ES6和EC6)作爲統一方案,但均不適合向全市場推廣。1)單一車型換電只適用於保有量比較大的車型,所有車型推行換電勢必導致換電站儲備大量不同尺寸電池包,造成巨大的電池資產浪費。2)以單一車企所有車型作爲統一標準只適用於車型相近的企業,如蔚來汽車。比亞迪純電動車覆蓋A00至C級以及轎車和SUV,電池包容量和尺寸差異較大,難以建立統一的標準。

同級別車型的空間差距基本在可控範圍內,電池容量標準差比例基本在20%以內。如目前在售A級車平均電池容量爲61度,標準差爲8度,偏差比例13%;C級車的偏差比例更是僅有10%,基於蔚來汽車中型SUV ES6和中大型 SUV ES8通用電池包的經驗,同級別車型更容易設計出尺寸統一,容量可變的電池包來滿足幾乎大部分同級別車型適用。

“1+N”:1家電池廠和1款動力電池包覆蓋N家企業的N款同級別(尺寸相近、帶電量接近、續航接近)車型。例如由動力電池龍頭CATL作爲標準電池包供應單位,聯合諸如上汽集團(ER6、Ei5)、吉利集團(幾何A)、廣汽集團(Aion S)、北汽新能源(EU5)和東風汽車(啓辰D60)等車企,成立換電聯盟,在一線城市先行推廣換電模式。利用CATL在行業的影響力嘗試將不同企業同級別帶電量相近車型電池標準統一,跑通換電模式各個環節,有助於打開換電模式推廣瓶頸。

終極生態:多方參與,統一管理,渠道清晰

今年蔚來推出BaaS換電模式,並於8月18日成立了蔚能資產管理公司。股東方一共有4家,分別爲蔚來汽車、寧德時代、湖北科投以及國泰君安國際,各投資2億元佔比25%,寧德時代作爲電池龍頭企業參與其中補足商業模式下最後電池一環。BaaS模式中電池資產管理公司負責日常的電池管理、儲能等等業務,車企負責換電服務與消費者對接,分工合作提高效率。

我們認爲,在車電分離模式下,政府牽頭成立行業統一的第三方電池資產管理公司,車企、電池廠和金融機構同時參股綁定,並賦予電池資產管理公司更多的功能,如電池包尺寸、容量的確定,不同車企車型電池尺寸的整合,與動力電池廠技術參數的對接等等。電池資產管理公司成爲鏈接車企、電池廠和消費者的橋樑,廢舊電池的回收責任主體從車企轉移至電池資產管理公司。

2. 換電模式:換電站有多大空間?

2.1 2025/2030年換電車型在新能源車銷量佔比達30%/60%

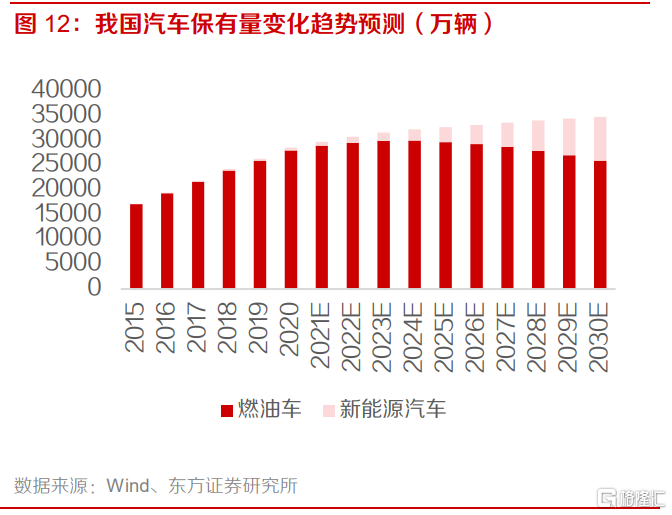

2025年新能源汽車銷量預計達780萬輛,其中換電車型佔比有望達30%。當前新能源汽車保有量已經突破670萬輛,預計2021年年底達到824萬輛,2025年突破3000萬輛,2030年接近9000萬輛。換電車型在2021年起持續增加,預計2025年銷量佔比30%,2030年佔比60%。從保有量來看,預計2025年換電車型保有量達到496萬輛,佔新能源汽車保有量比例16%;2030年換電車型保有量3979萬輛,佔新能源汽車保有量45%。

2.2 2025年換電站需求2.2萬座,運營端市場規模2631億

2025年換電站有望達2.2萬座,21-25年CAGR達80%。假定換電站每日運營時間24小時,乘用車(含私家車、網約車)、商用車(主要爲重卡車)換電速度3.5、5分鐘,每日換車上限爲411、288臺,私家車每7天換一次電,網約車、重卡車以平均每1.5、0.5天換電一次計,2025年換電站需求2.2萬座。

2025年運營市場規模有望達2631億,21-25年CAGR達107%。運營端按乘用車、商用車換電費用1.75元/度、1.3 元/度,乘用車、商用車平均帶電量60、300度,2025年對應換電站運營市場規模爲2638億。

2025年換電站設備市場有望達693億,21-25年CAGR達81%。以乘用車、重卡車換電站261、420萬元的設備投資規模進行測算,設備需求市場將於2025年達到695億,市場前景可觀。

3. 單站盈利:換電站盈利模式如何?

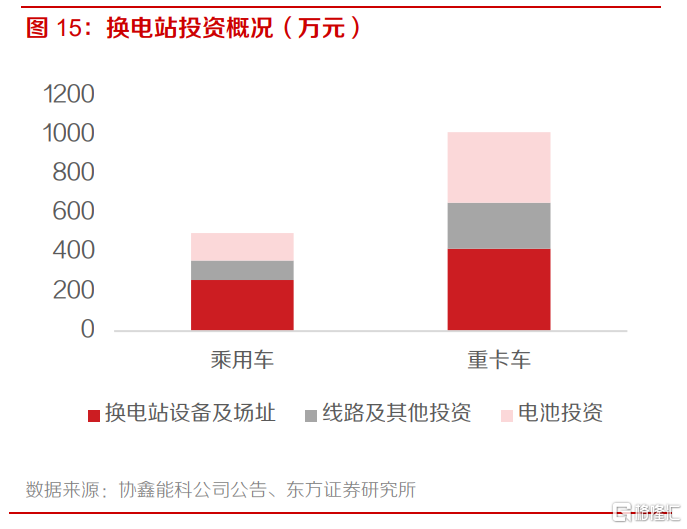

從固定資產投資來看,換電站投資主要集中於換電站設備、線路投資、電池投資三大方面。目前乘用車換電站單站投資額約500.7萬、重卡車換電站單站投資額約1015.1萬,其中換電站設備佔總投資比率的41-52%,其次爲初期備用電池投資佔比28-35%,最後爲線路及其他投資佔比20%-23%。

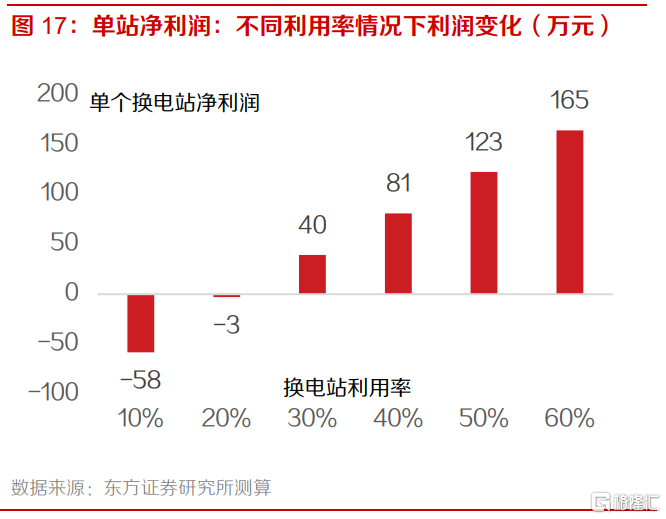

從收入端看,換電站收入可拆分爲單塊電池收費(電池帶電量*度電收入)、換電次數(年均換電數量or利用率)。換電站利用率的爬升可依賴兩層路徑:換電車型保有量不斷提升(β),即換電模式的優勢帶動換電車型在整體電動車中佔比提升;先發優勢,搶佔有利區位(α),即同樣的基礎設施投資,位置好的換電站可享有更高的利用率。

3.1 乘用車換電站:30%-40%的利用率對應單站ROA爲8-16%

乘用車換電站盈虧平衡點對應20%左右的利用率,隨着利用率提升,盈利能力躍升。我們對乘用車換電站進行建模,討論利用率變化下單站盈利能力如何變化。根據我們測算,單個乘用車換電站每天服務次數上限爲411次,當利用率在20%時,換電站達到盈虧平衡點,30%利用率對應40萬淨利潤,對應ROA爲8%、ROE爲16%。當利用率上升至40%時,換電站盈利能力有顯著躍升,淨利潤達81萬,ROA爲16%、ROE爲32%。

3.2 重卡車換電站:40%-50%的利用率對應單站ROA達10-15%

重卡車換電站盈虧平衡點對應23%利用率,因重卡車換電站通常爲固定場景,且重卡車換電頻次高於乘用車,故而重卡車換電站盈利能力總體略好於乘用車。我們同樣對重卡車換電站進行建模,討論利用率變化下單站盈利能力的變化。根據我們測算,單個重卡車換電站每天服務次數上限爲288次,當利用率約到23%時,換電站跨過盈虧平衡點。30%利用率對應42萬淨利潤,對應ROA爲4%、ROE爲8%。當利用率上升至40%時,換電站盈利能力有顯著躍升,淨利潤達97萬,ROA爲10%、ROE爲20%。

4. 核心壁壘:換電站運營壁壘在何處?

4.1 區位優勢:佔據核心地形,搶佔α

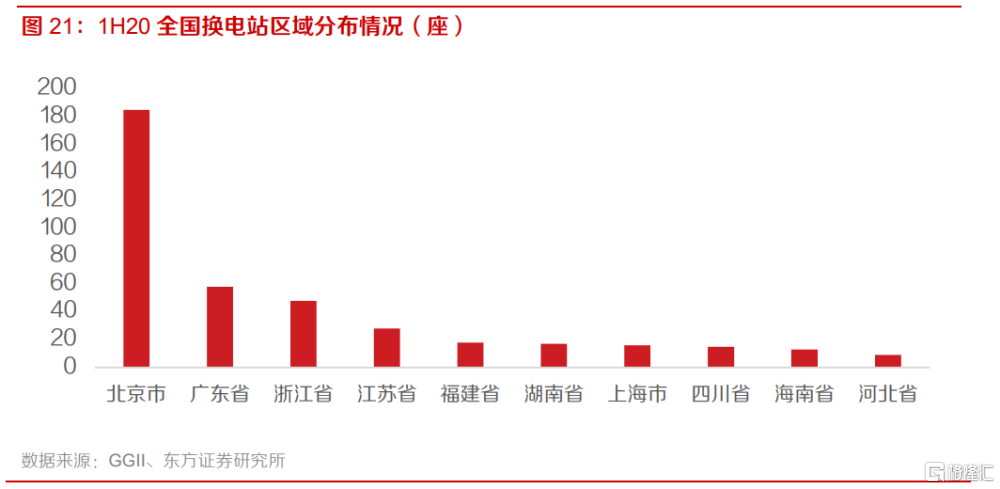

換電站運營商利用先發優勢,搶佔優勢區位,成爲後續運營的核心壁壘之一,且換電站重投資屬性使得同一區位重複投資概率大大降低。根據上文測算模型,單站的利用率是盈利的關鍵,而換電站的利用率提升,一方面是整體換電車型滲透率提升,更關鍵的是在發達省份的關鍵位置佈局換電站,這也就是換電站的先發優勢。根據GGII 數據,截至2020年6月,我國換電站保有量總計452座。分省市來看,排名前十的依次爲北京、廣東、浙江、江蘇、福建、湖南、上海、四川、海南、河北,其中北京因奧動新能源與北汽合作的出租車採用換電模式,換電站數量居全國首位。從協鑫能科公告的換電站建設計劃來看,大部分亦集中於江蘇、廣東、浙江等經濟發達且新能源汽車銷量高的省份。抓住重點城市的重點區位進行搶先佈局,或成爲換電模式進一步普及、換電車型進一步拓展後,換電站運營商的核心壁壘之一。

4.2 槓桿優勢:低資金成本+合理槓桿率,助推盈利提升

換電站運營商自身使用槓桿的能力,以及資金成本,是不同運營商之間競爭的又一關鍵因素。換電站前期基礎設施投資成本較高,屬於重投資類項目,重投資類項目運營商之間競爭的一大壁壘就是運營商使用槓桿的能力,以及借款的資金成本,即換電站在相同利用率的情況下,資金成本越低,槓桿率越高,ROE越高。我們用上述乘用車換電站模型進行測算,1)在換電站30%利用率、槓桿率50%情況下,貸款利率相差5pct,對應ROE相差 4pct,2)在換電站30%利用率、貸款利率8%情況下,自有資金比率從80%降到30%,對應ROE提升 7pct。

More Content