隨着靈活用工站上風口,大量資本爭相湧入,靈工平台迎來井噴。根據天眼查數據顯示,僅2015年以來註冊“靈活用工”標籤的服務商就已經達到了前十年的4.3倍。

在各方人馬紛紛入局之時,行業也開始暴露出一系列的問題,“靈活用工”平台頻繁暴雷,洗錢、偷漏税成為重災區。行業亂象背後監管也正愈加趨嚴,近期包括海南、湖南、河南等多個省份發佈相關政策或指導意見,對不規範的靈活用工平台進行清理整頓。

長期來看,嚴監管將推動行業長期良性發展,同時隨着違法違規靈活用工平台的出清,靈活用工行業集中度將進一步提升,未來增量有望向頭部企業集中。

那麼,在當前一眾服務提供商之中,誰能在這之中脱穎而出並持續站穩腳跟?恰逢靈活用工行業的頭部企業——萬寶盛華(02180.HK)近期公佈了2021年中期成績單,給了我們一個不錯的觀察窗口。

一、穩健經營,效率提升,增長潛能得到充分驗證

從此次披露的財報數據來看,萬寶盛華在經營層面上展現出了兩大明顯的特徵:

1·經營持續穩健,業務多點開花

上半年,萬寶盛華各業務板塊持續推進,為公司的持續穩健經營提供了堅實的基礎。按公吿所示,截止至2021年6月30日,萬寶盛華錄得營業收入18.71億人民幣(單位下同),同比增長16.7%。

分業務來看,作為業績的壓艙石,亦是萬寶盛華的戰略重點,靈活用工業務期內表現依舊強勁。數據顯示,上半年靈活用工業務錄得17.39億元,同比增長15.4%。該業務分部的營收佔比維持在高水平,2021H1達92.9%。與此同時,該業務分部在中國大陸地區同比增長近約34.3%,公司靈工業務的優勢得以凸顯。

同期,招聘解決方案不僅迅速擺脱了疫情影響,增速重回正增長,並且在上半年呈現加速盈利的良好勢態。期內,包括人才尋獵和RPO業務在內的招聘解決方案實現營收1.16億元,較去年同期增長32.8%;此外,其他人力資源服務實現營收0.16億元,同比增長75.4%。

整體上看,萬寶盛華多元業務並行的發展格局,為上半年經營業績提供了穩固支撐,展現出良好的成長性與穩定性。

2·營運效率優勢顯現,全年收益預期或可抬升

在營收穩步提升的同時,公司積極提升運營效率,提質增效,報吿期內銷售、行政開支佔營收比重繼續下降,實現淨利增長提速,人均效能提升。

截至2021年6月30日,公司擁有人應占溢利6429.6萬元,同比增加14.7%;公司擁有人應占經調整溢利6659.9萬元,同比增加16.8%。

而從人均效能及調整後淨利來看,上半年萬寶盛華人均創造營收170萬元人民幣, 同比增加13.8%;人均創造調整後淨利6萬,同比增加13.9%,運營效率顯著提升。

可以看到,隨着就業市場回暖,萬寶盛華營收、利潤雙雙大增,從中不難發現萬寶盛華具備效率高、成本低等諸多優勢。而基於上半年優異的業績增速,大概率可以預期今年整體業績仍能保持良好增長態勢。

二、靈工行業洗牌,政策趨嚴,誰能站穩腳跟?

儘管靈活用工市場規模不斷攀升,但在當前監管趨嚴、競爭加劇的大背景之下,諸多的靈活用工平台都面臨着調整業務的壓力,行業洗牌從未停止而且會愈加激烈,誰會在這中站穩腳跟?

我們認為,行業發展至今,已形成了一定的產業基礎和行業格局,在此之中,頭部公司憑藉靈活員工人數上較高的市佔率和收費上更高的水平,在市場規模、資金、資金、品牌等方面處於優勢。由此觀察萬寶盛華,我們認為公司在這幾大方面均有不錯表現,具體來看。

1·搶佔先發優勢,積澱深厚資源

在深耕大陸市場20多年後,萬寶盛華已搶佔了市場先發優勢,與客户建立起長期深厚合作關係。在公司所聚焦的新經濟及科技領域內,從候選人資源的迭代積累,到企業客户用工需求增長的循環鏈,形成飛輪效應下的正向循環。

據報吿所示,獲介紹職業的合約員工總數增長至25,000人,同比增長約19%,於中國大陸獲介紹職業的合約員工總人數大幅增長約40%。與此同時,來自新經濟及科技領域的客户數量較2020年底增長約320個。可以預見的是,不斷增長的資源儲備在夯實萬寶盛華行業地位的同時,也將在後續反哺公司的對外擴張和盈利增長。

值得一提的是,根據灼識諮詢於2021年八月發佈的《人力資源服務市場行業報吿》,按營收計,萬寶盛華再度成為2020年大中華區人力資源解決方案市場的最大參與者。

2·手握充足現金,奠定長期發展基礎

一般而言,資金實力較強的企業往往能保持較強的風險抵禦能力,並能為公司實現業務規模的擴張和區域擴張提供支撐,進而提升公司的長期盈利能力。在此之中,我們注意到萬寶盛華賬面現金充裕,與穩健的經營狀況充分匹配。

截止2021年6月30日,萬寶盛華在手現金和銀行存款達10.3億。同時注意到,公司貿易應收款項週轉日數則由去年的52.7天進一步減少至50.2天,體現了萬寶盛華較強的現金流管理能力。尤其是目前國內外疫情仍有反覆,充裕的現金儲備將有效抵禦不確定性風險,是企業長期競爭力的根本。

3·技術賦能,挖掘增長新空間

我們認為,藉助科技力量,實現產業的數字化轉型已成為順應時代發展的必然趨勢。報吿期間,萬寶盛華持續加碼技術,擴張服務生態邊界。

公司以科技驅動服務範圍擴張,加快加速科技平台建設,旗下一體化人力資源科技平台「職場+」,全面覆蓋工作、生活和發展三大人力資源應用場景,與天天U才、天天U單、RightGRC等多個職場科技產品形成協同效應。

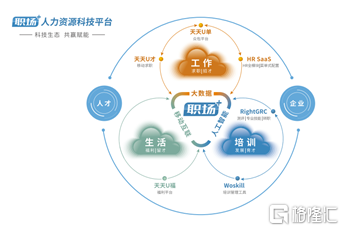

(來源:公司公吿)

深一層的考慮,人力資源服務的民生屬性凸出,其發展與中國近9億勞動力緊密相關,在滿足人民對美好生活的嚮往中,藴含着巨大的價值。萬寶盛華打造的職場科技平台,以職場為核心立足點,為客户提供更深度的職業服務,如為數字化時代的組織和個人提供專業技能培訓,助其實現未來職業發展目標。

此外,平台還圍繞職場與職場人的生活,提供更廣泛的生活服務,優化在衣食住行康養醫教等方面的生活體驗,改善員工滿意度,平衡員工的職場生活。

可以看到,萬寶盛華所打造的是一個更開放更主動的職場生活生態系統,在此之中,職場人的生活幸福感的提高和職場影響力的提升互為驅動,或能形成一個正向的加速發展。而這也為公司和人服行業的發展帶來了巨大的想象空間。

4·立足品牌優勢,擴展潛力城市

在品牌力的加持下,伴隨公司不斷擴寬業務的深度與廣度,其發展動能將加速得到釋放。

一方面,我們看到萬寶盛華背靠實力超強的全球人力資源服務龍頭企業——Manpower Group Inc.,因此擁有豐富的跨國企業資源。另一方面,在深耕大陸地區多年後,萬寶盛華亦藉助高品質的服務質量和品牌優勢,在中國大陸的人資市場建立起領導地位。

中國大陸地區一直是萬寶盛華的重點戰略市場,大陸地區的營收在過去4年的年化複合增長率高達32%。今年上半年,公司來自大陸地區收入為11.54億元,佔總收入比重同比提升7.8個百分點至61.7%。同期,來自台灣的營收同比增速亦有增長,但總體佔比較少。

聚集到中國大陸各區域,萬寶盛華的收入主要來自於北、上、廣、深等一線城市,一線城市在獲取大客户和訂單方面,有極大優勢,同時,萬寶盛華也看到了二三線城市的巨大潛力,因此在鞏固既有市場佔有率的同時,公司正逐步將經營觸角延伸至華南、華中及華西等低滲透地區。

小結

萬寶盛華大中華在人力資源賽道已有20餘年的深厚積累,其所具備的人力資源巨頭的品牌優勢以及跨地域的業務佈局,在該細分市場內形成了強大且難以逾越的優勢,伴隨業務繼續縱深發展,公司長期價值也將逐步得到體現。

迴歸到投資層面,萬寶盛華在上半年實現營收與利潤穩健雙升,驗證了公司商業模式及業務生態的優勢,也為全年業績增長奠定了有利基礎。根據萬得數據,萬寶盛華的靜態市盈率(2020年)為21倍左右,扣除現金後市盈率(2020年)僅為15.82,明顯低於業內其他公司。而綜合機構一致預測相關數據,扣除現金之後的預測市盈率(2021年)更是僅為4.77,由此我們認為公司估值具備較強的吸引力。

(數據來源:WIND、富途牛牛,格隆彙整理)

截至發稿,萬寶盛華股價僅為9.24港元左右,對比大行機構給出的目標價16.59港元,潛在漲幅空間接近79.54%。結合公司在二級市場上的歷史表現來看,股價在去年一度突破14港元,疊加公司業務穩中向好的態勢,以及先發優勢、充裕現金流、品牌及技術優勢等行業領先屬性已經在2021年中報得到了充分的驗證,同時公司持續推進投資併購,市場規模或將進一步提升。以上種種因素驅動下,我們認為重新審視萬寶盛華的價值或是必然之舉。

More Content