靠鹽湖提鋰概念飆漲的西藏礦業可能要剎車了。

昨日晚間,西藏礦業發佈公吿稱,司控股股東西藏礦業資產經營有限公司一致行動人藏華工貿,擬減持公司的股份數量累計不超過1041.64萬股,佔公司總股本的比例不超過2.00%。同時,西藏礦業指出,藏華工貿是“無持續經營能力、無具體業務、無人員”的“三無公司”,減持系其清算方案的內容。

消息一出,今日,西藏礦業跌停封板。鋰電鋰礦股紛紛應聲下跌。華友鈷業、西藏城投雙雙跌停,兩大鋰礦巨頭贛鋒鋰業、天齊鋰業大跌超7%,鹽湖股份跌超6%。

從今年3月低位至今,西藏礦業的股價足足飆漲了472%,股價接連創新高,走出了一股妖股的氣勢。此前漲勢波瀾不驚,短短半年間,股價一飛沖天,這家公司究竟講了什麼故事讓二級市場的投資者們心馳神往?

01

帶鋰的幸運兒

成立於1997年的西藏礦業主要從事鉻鐵礦、鋰礦、銅礦、硼礦的開採、加工及銷售和貿易業務。旗下擁有三大子公司,分別對應不同的礦業業務。其中,控股子公司西藏扎布耶公司負責對公司擁有西藏扎布耶鹽湖的鹽湖提鋰及硼礦的開採。

如果沒有這項業務,西藏礦業或許與其他地方礦業公司無異,偏安一隅,在大A市場茫茫數千支股票中做一個安靜的小透明。但遺憾的是,命運並沒有給西藏礦業這個機會。當然,也沒有給那些早前沒有慧眼識珠的股民機會,現在的他們只能望着飆漲了4倍多的西藏礦業感慨:格局小了!

瘋狂的漲勢緣於新能源產業這場變革風暴。新能源電動汽車的異軍突起,帶動了一系列產業鏈上的細分行業。鋰電池,目前作為新能源汽車的主流動力支撐,自然也被市場看好。巧婦難為無米之炊,更上游的鋰礦企業們也開始被注意到。

像挖寶一樣,西藏礦業被挖到了。原因無他,因為它有鋰,而且是鹽湖提鋰。相較於另一種鋰資源——鋰礦石,鹽湖滷水中的鋰資源更加豐富,佔全球鋰資源的70%。加之鹽湖提鋰開發時間早,技術早已實現突破,其生產成本也大大降低。

在國內已探明的鋰資源中,鹽湖佔比80%,其中90%分佈於青海和西藏。從此,青海、西藏地區的鹽湖不僅僅是文藝青年的天空之境打卡聖地,也變成了無數股民的心頭好。西藏礦業擁有的扎布耶鹽湖是世界第三大、亞洲第一大鋰礦鹽湖,已探明的鋰儲量有184.10萬噸。同時,其含鋰濃度僅次於智利阿塔卡瑪鹽湖,為世界第二。

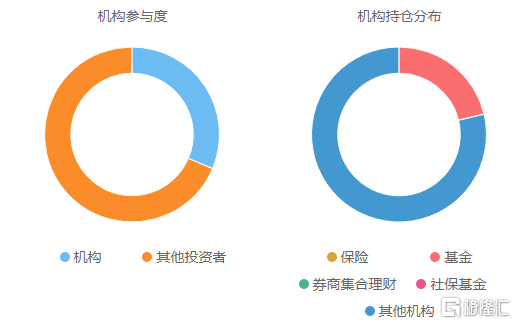

擁有優質鹽湖的西藏礦業順理成章地成為了遊資們的座上賓。在其投資者分佈中,非機構投資者佔比達68.6%。過去半年,公司的換手率高達1408%,交易金額高達2544億元。在諸多資金的哄抬下,西藏礦業的股價一路飆升,滾動市盈率更是高達1540。

從業績上看,西藏礦業遠遠撐不起這樣高的估值。上半年,公司實現營業收入2.26億元,同比增長59.7%;歸母淨利潤0.43億元,同比增長232%。看似增速喜人,實則是在去年鹽湖提鋰業務仍未挖掘、疫情影響開工等造成的低基數基礎上,扭虧為盈。

事實上,在過去五年中,其營收增速有三年在下滑,其歸母淨利潤有兩年在虧損,而扣非歸母淨利潤更是連續三年為負。

但市場並不太care這些。在有鋰走遍天下已然成為財富密碼的當下,大家只會跟你談預期。去年6月,寶武鋼鐵與西藏國資委通過改制及增資擴股獲得西藏礦業22.27%的股份,目前已合計持股西藏礦業93%。今年,寶武鋼鐵宣佈扎布耶鹽湖綠色綜合開發利用萬噸電池級碳酸鋰項目提上日程,力爭於2023年7月建成。這無疑為西藏礦業的投資者們描繪了想象空間。

02

透支業績的狂歡

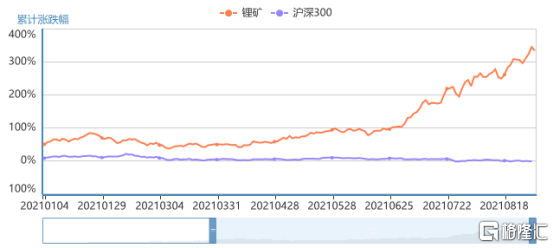

在今年上半年鋰礦板塊轟轟烈烈的造神運動中,被命運選中的幸運兒不止西藏礦業一家。從年初至今,江特電機累漲550%,鹽湖股份累計漲幅達333%,融捷股份、天華超淨、天齊鋰業累漲均超200%。鋰礦概念累計漲幅達284%,整個板塊都洋溢着一片欣欣向榮的景象。

與此同時,這個版塊也在釀造一場巨大的泡沫。上半年,因新能源電動汽車需求爆發、上游鋰原料產能不足導致的供需失衡正在抬升碳酸鋰、氫氧化鋰等原料的價格。加之全球通貨膨脹,大宗商品價格居高不下。過去半年,鋰原料價格漲幅更是驚人。

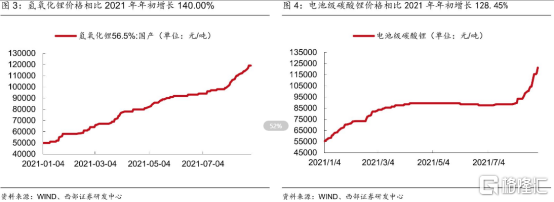

西部證券數據顯示,上半年氫氧化鋰價格從50000元/噸漲至90000元/噸,漲幅達80%;電池級碳酸鋰價格從55000元/噸漲至85000元/噸,漲幅達54.5%。

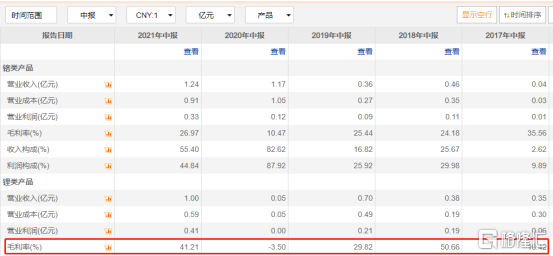

高漲的鋰原料價格對於上游鋰礦來説是一項重大利好,因為這提升了各大鋰礦企業的毛利率。上半年,西藏礦業鋰類產品的毛利率高達41.2%,為過去五年第二高。贛鋒鋰業金屬鋰及鋰鹽產品業務的毛利率達41.4%,天齊鋰業的鋰鋰精礦與衍生鋰產品的毛利率分別高達58.8%和48.68%。

但鋰原料價格的上漲對於中游電池廠商以及下游新能源整車製造而言也是苦不堪言的壓力。上半年,鋰電池廠商的毛利率均出現下滑現象。市佔率排名前二的鋰電龍頭們毛利率分別為23%、22.95%,同比下滑3.5和5.45個百分點。而新能源整車製造商們要麼增收不增利,要麼仍在虧損中掙扎。

這並非一個有利於整個產業鏈良性發展的好現象。日前,《經濟日報》便發文評論這“有鋰便牛”的現象,並提示不應忽視估值泡沫風險。

這並非危言聳聽。建立在全球流動性氾濫基礎上的鋰原料上漲其實存在系統性風險,一旦全球流動性收緊,鋰礦企業們的高毛利與市場中的熱錢都不再的時候,災難也隨之來臨。新能源汽車需求的增長預期是否能夠支撐鋰礦股們如此高的股價與估值也有待時間考量。

03

尾聲

西藏礦業此次股東減持事件或許是一個信號,就如同此前芯片股股東們的減持情況,是殺估值的前兆。過去半年,這一板塊已經漲得夠多了,正如《經濟日報》中所言,任何投資都不能脱離行業和企業基本面,就算是鋰電池這樣中長期發展前景向好的領域,也不應透支短期業績,忽視估值泡沫風險。

現在的股市行情講究版塊輪動,幾個高景氣賽道接棒登場。鋰電板塊前景再好,也不可能永葆大漲行情。透支未來業績的狂歡很爽,但行樂之後也要懂得及時離場。

More Content