本文來自格隆匯專欄:半導體行業觀察,作者: 鍾林

十年奮進一路歌,砥礪前行求突破。

歷經十年,再回首,方知行已遠;雖坎坷,收穫已滿滿。屬於國產射頻前端芯片的時代,宣吿到來!

無線的世界,無限的世界,射頻芯片因無線電而生,生活因無線通信而精彩。隨着無線通信應用越來越廣泛,對射頻前端芯片的需求也越來越多;從5G手機到萬物互聯,射頻前端芯片伴隨左右。射頻前端芯片包括功率放大器(PA),開關(switch),低噪聲放大器(LNA)。

射頻前端芯片改變通信,通信改變生活。通信技術日新月異,從電報、固定電話、大哥大、BP機等再到移動電話的迅猛發展,從GSM、GPRS、CDMA、4G到5G等技術的不斷演進,射頻前端芯片成就通信技術,也成就你我他的美好生活。

國產射頻芯片從2G走到5G

寫此文章,向致力於中國射頻前端芯片發展的產業人和投資人表示最誠摯的敬意。作為模擬芯片皇冠上的明珠,射頻前端芯片技術難度高,研發時間長,尤其是射頻PA技術,長時間被國外所壟斷。曾幾何時,中國射頻前端芯片研發人才幾乎一片空白,國內資本對射頻前端芯片沒有概念,也沒有興趣。中國射頻前端芯片在艱難中一步一步走來,成為國產芯片中最好的典範。

通過十幾年的奮鬥與堅持,國產射頻前端芯片從2G走到了5G;在技術上,從落後國外廠商到齊頭並進,讓中國射頻前端芯片從此有了信心。

2G時代

中國移動在1995年正式開通GSM網絡,2G通訊時代開始。

直到2004年,鋭迪科(RDA)成立才開啟國產射頻2G PA設計,也是國產射頻前端芯片零的突破。鋭迪科也成為了中國射頻前端芯片的黃埔軍校。

2G時代,國產手機品牌有天語手機、CECT手機、首信手機、夏新手機、波導手機、TCL手機、科健手機等等。2007年,天語手機在中國手機市場僅次於諾基亞,作為天語手機公司的董事長榮秀麗在2007年被評為 “中國手機20年風雲人物”,2008年以42億元財富值位列《胡潤IT富豪榜》第11位。

3G時代

2008年第四季中國發放3G牌照,發放的3張3G牌照採用三個不同標準。根據電信業重組方案,3G牌照的發放方式是:新中國移動獲得TD-SCDMA牌照,新中國電信獲得CDMA2000牌照,中國聯通獲得WCDMA牌照。

2010年6月,無錫中普微電子有限公司由兩位海歸回國創立,創始人曾工作於美國知名射頻芯片公司RFMD,推出了國內第一顆量產3G PA產品,中普微通過3G PA產品在2014年實現銷售額近一億元,成為國內當時最大的射頻芯片公司。後來,很多射頻前端芯片研發人才從這裏走出。

同樣是2010年6月,唯捷創芯在天津成立,主要研發中心放在上海。投資人是天語手機公司的董事長榮秀麗,也是唯捷創芯的最大股東和實控人。早些年前,手機行業每年都面臨射頻PA緊缺,主要供應商為美國公司RFMD和Skyworks。做過手機的人都知道射頻前端芯片的重要性,因此榮總投資了當時資本市場並不看好的射頻前端芯片賽道,專注於2G,TD-SCDMA,WCDMA射頻PA芯片設計研發。

4G時代

2013年11月,中國移動正式發售4G手機;距離在2010年的美國無線通信展上,HTC正式宣佈其第一款4G手機——HTC Evo 4G,已經是3年以後。

2011年11月,慧智微電子有限公司在廣州成立,研發中心放在廣州和上海。慧智微採用自主技術的可重構架構設計射頻前端,開創了技術創新的先河。

2012年8月,江蘇卓勝微在無錫成立,通過射頻開關和LNA正式進入到射頻前端芯片領域。

2012年9月,昂瑞微的前身貴州中科漢天下電子有限公司成立,早期主要從事COMS射頻功率放大器(PA)和MEMS射頻濾波器/雙工器的研發,後面進入到砷化鎵射頻PA研發。

2015年5月,飛驤科技由上市公司國民技術有限公司無線射頻事業部拆分而獨立出來,成立深圳飛驤科技有限公司,正式成為一家專注射頻前端芯片和解決方案的公司。

2017年4月,鋭石創芯在深圳成立。創始人從美國Skyworks歸來,從事4G射頻PA研發。

據當時的行業統計,2017年中國射頻前端芯片銷售額僅20億左右,約佔中國市場的10%,僅佔全球市場的4%。濾波器作為無源器件不在此統計範圍,國產濾波器佔有率不到1%。

5G時代

2019年10月31日,三大運營商公佈5G商用套餐,並於11月1日正式上線5G商用套餐。2020年是中國5G元年,也是全球5G元年。同年,國產5G射頻PA正式進入市場。

國產2G PA晚了國外近十年,國產3G PA比國外廠商晚6年,國產4G PA比國外廠商晚5年,而國產5G PA幾乎與國外廠商同年推出。

2019年,慧智微第一個推出國產5G UHB 高集成模組,2020年3月,搭載慧智微5G PA模組的首批OPPO K7x手機批量出貨。

2021年,唯捷創芯、昂瑞微、飛驤科技的Sub-3GHz分立Phase5N PA陸續在品牌手機上量產出貨。

國產射頻芯片從性能走到可靠性

一顆成熟的芯片需要走過三個階段:性能、一致性、可靠性。

國產芯片從性能追趕國外芯片開始,再到追求一致性,最後到芯片可靠性,可靠性是質量管理體系的一個重要部分。

可靠性更可以理解為產品在規定環境、規定時間內的性能保持能力。性能與強度在使用過程中會慢慢降低,並且出現不可靠的問題,所以可靠性通過數理統計原理預測壽命與故障,從而倒逼來控制質量。

一顆IC芯片,除了設計,流片,封裝測試外,量產前需要做可靠性驗證。正常完成一批可靠性實驗需要至少兩個月的時間,需要測試3批次的可靠性才算將產品可靠性驗證完成。因此,可靠性測試也是一項耗時耗財的大工程,也是芯片質量保障中不可或缺的部分。

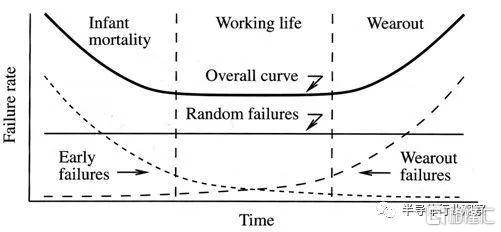

可靠性(Reliability)是對產品耐久力的測量, 典型的IC產品的生命週期可以用一條浴缸曲線(Bathtub Curve)來表示。

如上圖示意, 集成電路的失效原因大致分為三個階段:

Region (I) 被稱為早夭期(Infancy period), 這個階段產品的失效率快速下降,造成失效的原因在於IC設計和生產過程中的缺陷;

Region (II) 被稱為使用期(Useful life period), 這個階段產品的失效率保持穩定,失效的原因往往是隨機的,比如温度變化等等;

Region (III) 被稱為磨耗期(Wear-Out period) 這個階段產品的失效率會快速升高,失效的原因就是產品的長期使用所造成的老化等。

射頻前端芯片產品集成度越高,通過可靠性測試難度也越大,對設計、晶圓和封裝的要求就越高,但國產射頻前端芯片就這樣一個產品接着一個產品地走過來了。

隨着2014年MTK定義了phase2的射頻前端架構,GSM PA和天線開關SP16T被整合為TX Module, H/M/L三個頻段的線性PA被整合為MMMB(multiple mode multiple band) PA。

2015年市場對載波聚合(CA)有需求,MTK推出phase3方案,將TX Module的SP16T變成DP18T開關,同時將MMMB PA一分為二,一個Low Band,一個Middle/High Band。

2017年,市場對手機全面屏有需求。TX Module和MMMB PA的輸出功率進行提高,被業界稱為phase5方案。

2020年,MTK推出Phase7Lite方案,在Sub-3GHz中,把主集的LNA整合到PAMiD裏面,有了Low L-PAMiD和MH L-PAMiD,另外搭配n41 PAMiF。

性能只是射頻芯片產品的第一步,一致性可以通過測試來把控,可靠性才是終極目標。在國內手機行業,華為和OPPO對可靠性的要求是最高的,甚至高過三星手機。華為和OPPO有完整的可靠性測試實驗室和測試設備,也有專門的第三方測試機構配合。多年前,行業客户就有一個不成文的參考,只要華為和OPPO已經採用的芯片,就可以直接導入供應鏈。

國產射頻5G PA,慧智微是第一家打入OPPO供應鏈的。在OPPO的射頻前端芯片供應鏈裏,國產射頻芯片還有卓勝微和唯捷創芯。

國產射頻前端芯片就是在國內手機大客户的高標準和嚴要求下成長起來的,也和國產手機公司提供國產芯片機會與支持分不開的。

國產射頻芯片從配角走到主角

今年,國產射頻前端芯片將從2017年的銷售額20億元成長到120億元以上,已經從配角成為了主角。接下來,國產射頻前端芯片還會快速成長,未來5年,國產射頻前端射頻芯片銷售額將超過300億。不用十年,國產射頻前端芯片將成為全球主導者。

從規模上

據市場消息,卓勝微預計在9月份發佈5G NR PA模組,正式加入國產5G PA行列。射頻PA是射頻前端芯片的主導者和技術制高點,卓勝微加入國產5G PA行列,從規模上加強了國產射頻芯片的實力。至此,國產射頻芯片從資金實力、研發人員數量、研發投入上與國外的差距越來越小。

國產射頻芯片公司的規模在快速成長,先看卓勝微2021年上半年業績報吿,實現營業收入23.59億元,同比增長136.48%;淨利潤為10.14億元,同比增長187.37%。整體毛利率57.63%,較去年同期提高4.99%。預計全年營業收入約50億元,現在市值1300億,這個市值與美國Skyworks和Qorvo相當。

再看唯捷創芯,在科創板已經完成上市輔導,不久將正式上市。通過4G PA和5G NR PA產品,唯捷創芯在市場上有了很好的收穫,預計2021年營業收入將突破30億元,接近40億。

最後談一下慧智微,根據企查查消息透露,7月份國家集成電路產業資金二期投資了廣州慧智微電子有限公司,隨着國家隊的加持以及慧智微營收大幅上升,僅次於唯捷創芯,公司實力大增。公司規模從過去的幾十人到現在的幾百人,實現了跨越式發展。慧智微上市條件已經具備。

在未來2年。中國至少會有5家國產射頻PA上市公司。其市值和規模總和,將成為世界第一。

從技術上

技術是芯片的根本,規模是芯片技術發展的基礎。國產射頻芯片的發展和超越,要落實到技術和研發人才上。

中國芯片,不一定是中國技術,很多國產芯片的IP來自國外公司。芯片是一個全球化的合作產物,各自的技術匯合有助於芯片技術和芯片產品的快速發展。

中國射頻芯片,一定是中國技術。國產射頻芯片的IP都是自己開發的,一個技術接着一個技術的攻破,一個難點接着一個難點的解決,靠着研發人員不斷流片和迭代,中國射頻芯片技術的發展是用時間和努力換來的。

從2G到5G,射頻芯片技術越來越難,射頻芯片產品越來越複雜,經歷了10多年,終於在5G時代迎頭趕上。做射頻芯片,要學會和時間做朋友。

談到技術,我不得不舉例慧智微。5G UHB頻段的L-PAMiF集成度最高,也是最具挑戰的5G PA模組,非常考驗射頻芯片公司的綜合設計能力。慧智微是國內第一家量產5G頻段射頻前端集成收發模組L-PAMiF,產品覆蓋5G UHB 新頻段n77/78/79頻段,被OPPO和三星手機所採用。

慧智微之所以取得成功,能夠在5G時代更快速地推出射頻前端產品,能夠追平國外廠家推出產品的速度,是主動策略思考和自主技術創新路線的結果。

從產品上

2G、3G過去了,2G PA和3G PA已經是國產射頻芯片公司的天下。

4G正在成為過去式,不管4G成為過去還是選擇留下,4G PA已經被國產射頻芯片公司所主導。

5G正在來臨,國產射頻芯片公司與國外射頻芯片公司將在5G PA產品上一決高下。可以從5G手機射頻前端方案來分析國產5G PA產品競爭力。有2種方案:

1.高端方案:採用L-PAMiD和UHB L-PAMiF。

2.經濟方案:Sub-3GHz採用分立方案, phase2+phase5N PA+UHB L-PAMiF

L-PAMiD又分為Low L-PAMiD和MH L-PAMiD,這個產品目前國外廠家走在前面,除此之外,經濟方案中的產品,國產射頻芯片完全可以替代,而且在品牌手機客户端已經逐漸替代。

實際上,成本導向的手機方案更傾向於第2種方案,器件選擇的自由度高,成本上更有吸引力。如果這種趨勢沒有改變,那麼國產射頻芯片已經成為名副其實的主角。

寫在最後

屬於國產射頻芯片的時代已經到來,但射頻芯片大豐收的日子還遠沒有到來。

國產射頻芯片企業找到了舞台,也看到了希望,然而更殘酷的競爭和市場洗禮在等待着每個國產射頻芯片企業。淬鍊之後,便是強大。

春天已來,夏天會在,秋天將更燦爛。

More Content