本文來自格隆匯專欄:格隆匯精選,作者:魏偉 ,陳驍,張亞婕,郝思婧

“碳中和”背景:綠色轉型加速產業結構實質變遷

為應對氣候變化風險、推動可持續發展,全球有超三分之二的經濟體宣佈“碳中和”目標。當前國際社會已對通過減排減碳應對全球氣候變化基本達成共識,“碳中和”成為應對全球氣候變化的必然選擇。目前已經發布“碳中和”目標的經濟體GDP在全球的佔比已超過三分之二,目標實現年份集中於2050年前後;其中,中國、美國和歐盟這三大全球主要碳排放經濟體(2020年碳排放合計佔比53%)都承諾將於本世紀中葉左右實現“淨零排放”或“碳中和”。

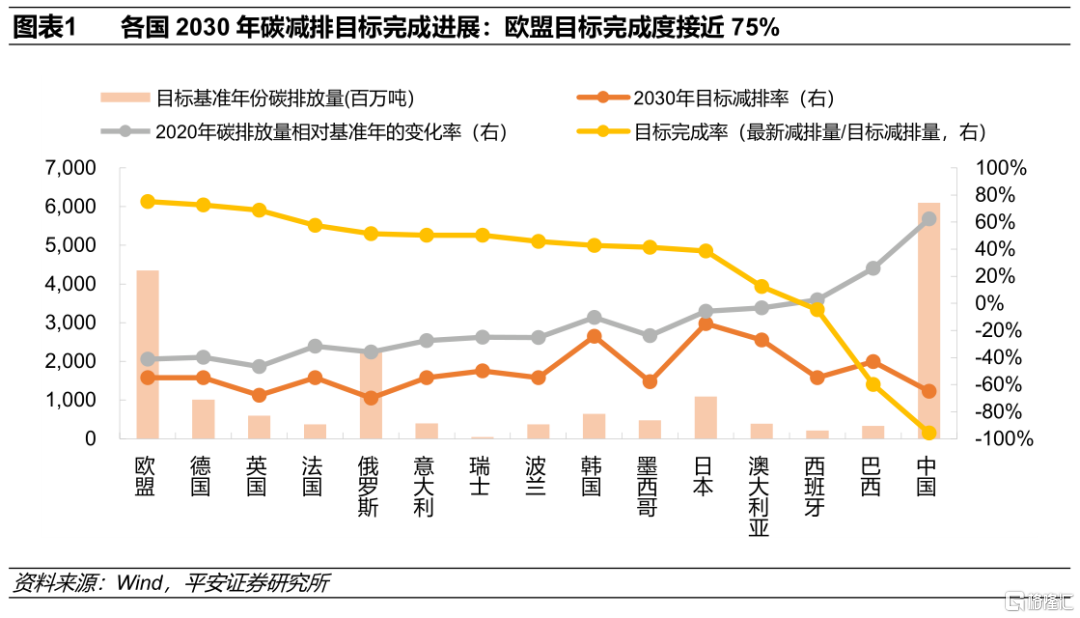

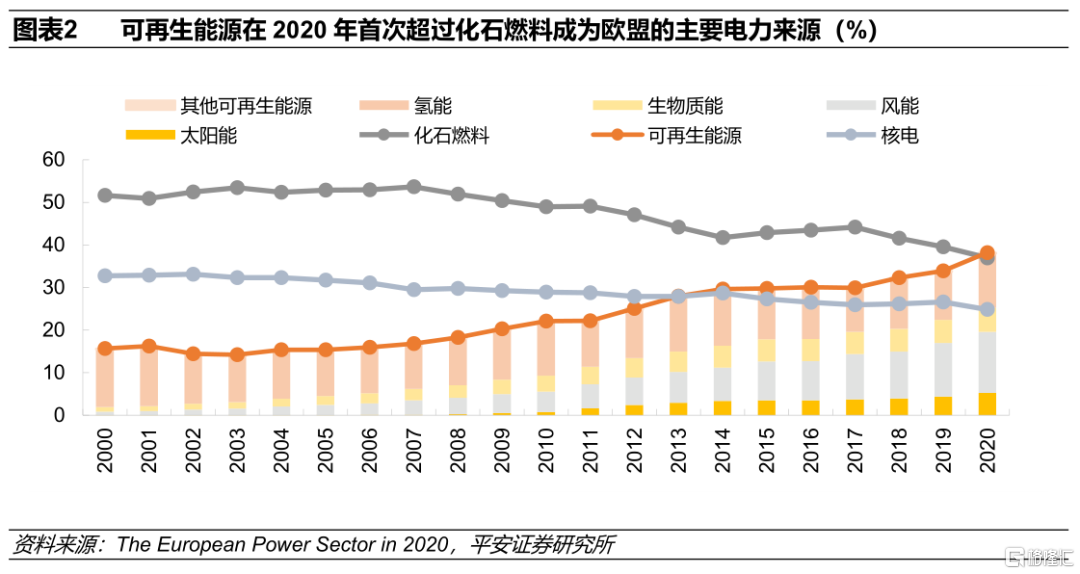

歐盟的碳減排進展和綠色金融實踐均走在世界前列,可再生能源已成為歐盟首要電力來源。從海外減排進展看,英法德等部分歐洲國家率先於20世紀70-80年代實現碳達峯,距今已有四五十年;目前歐盟碳減排目標完成率最為領先,2020年碳排放相比基準年份減少40%左右,目標完成率約75%。伴隨着碳減排行動的開展,歐盟產業結構正在發生實質性改變:以電力來源結構為例,2020年可再生能源首次超過化石燃料,成為歐盟首要電力來源,可再生能源[1]發電佔比達38.2%,高於化石能源1.2個百分點,另外核電佔比24.8%;其中,太陽能、風能、生物質能、氫能發電佔比分別為5.2%、14.4%、5.6%和12.7%。與此同時,歐洲綠色金融實踐也走在世界前列,2019年6月發佈的《歐盟可持續金融分類方案》成為歐盟可持續金融發展的重要基礎;歐盟碳交易市場也逐漸走向成熟,其於2021年正式進入第四階段交易期,配額分配覆蓋石化、電力、水泥、鋼鐵、鋁業、玻璃、造紙、陶瓷、航空等行業。

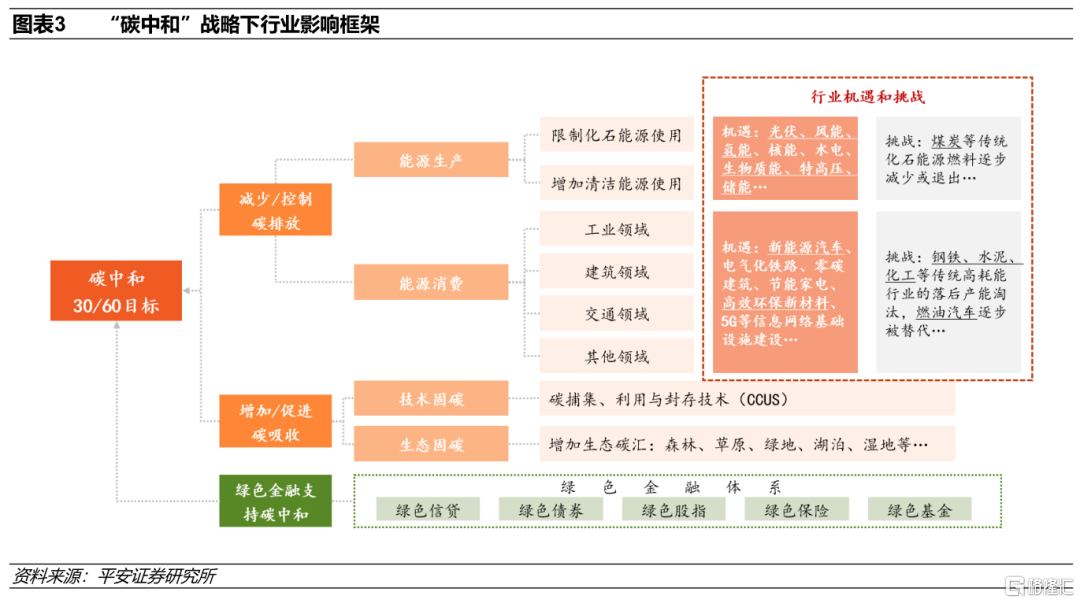

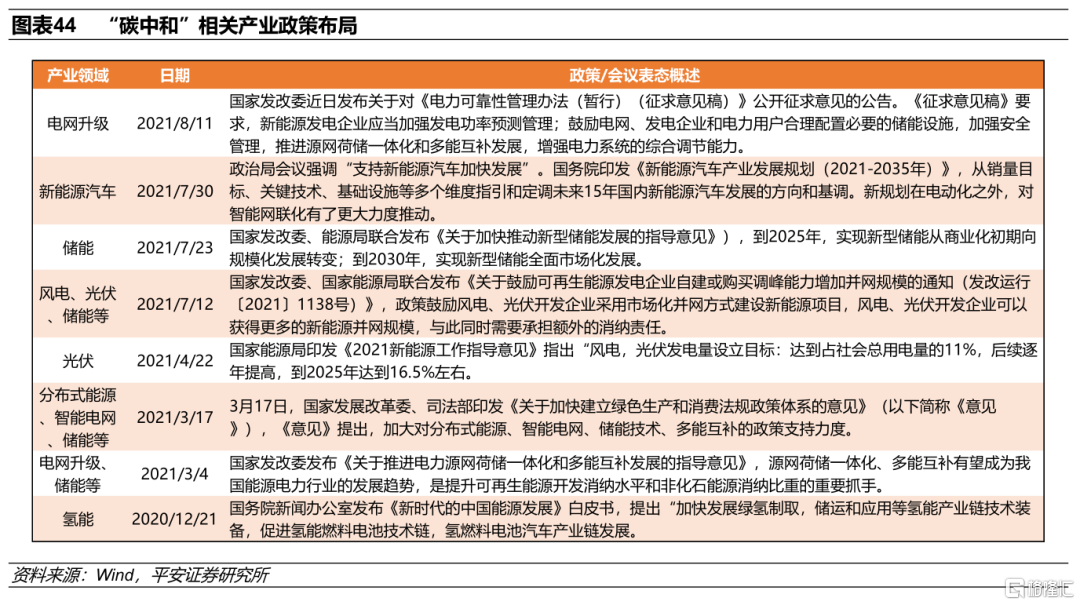

我國提出“碳達峯碳中和”的“30·60”目標,實體產業結構變遷將顯著加快。2020年,中國正式提出2030年前碳達峯、2060年前碳中和的戰略目標,2021年7月30日召開的政治局會議再次強調“要統籌有序做好碳達峯、碳中和工作,儘快出台2030年前碳達峯行動方案”。過去支持綠色經濟發展的政策多是點狀的、局部的,而此次“30·60”目標的提出意味着未來政策支持發展綠色經濟的力度將大幅加碼,由此將帶動國內實體產業結構變遷將顯著加快,實體經濟的綠色化和數字化轉型也將成為資本市場中長期佈局方向。其中,在能源生產端,國內的能源結構將迎來顛覆性調整,化石能源將逐步減少或退出,光伏、風能、氫能等清潔能源將成為電力的主要來源;在能源消費端,電氣化和效率提升是重點發展方向,新能源汽車產業將迎來蓬勃發展,包括工業、鋼鐵、水泥、建築業等在內的傳統行業也將迎來大面積的電氣化改造和節能提效的技術路線改進;在促進碳吸收方面,生態固碳、CCUS等前沿固碳技術研發和商業化推廣等將有望得到更多資金支持。

資本市場變化:綠色產業與棕色領域的資金分化

2.1 融資支持:向綠色產業傾斜,棕色領域漸收緊

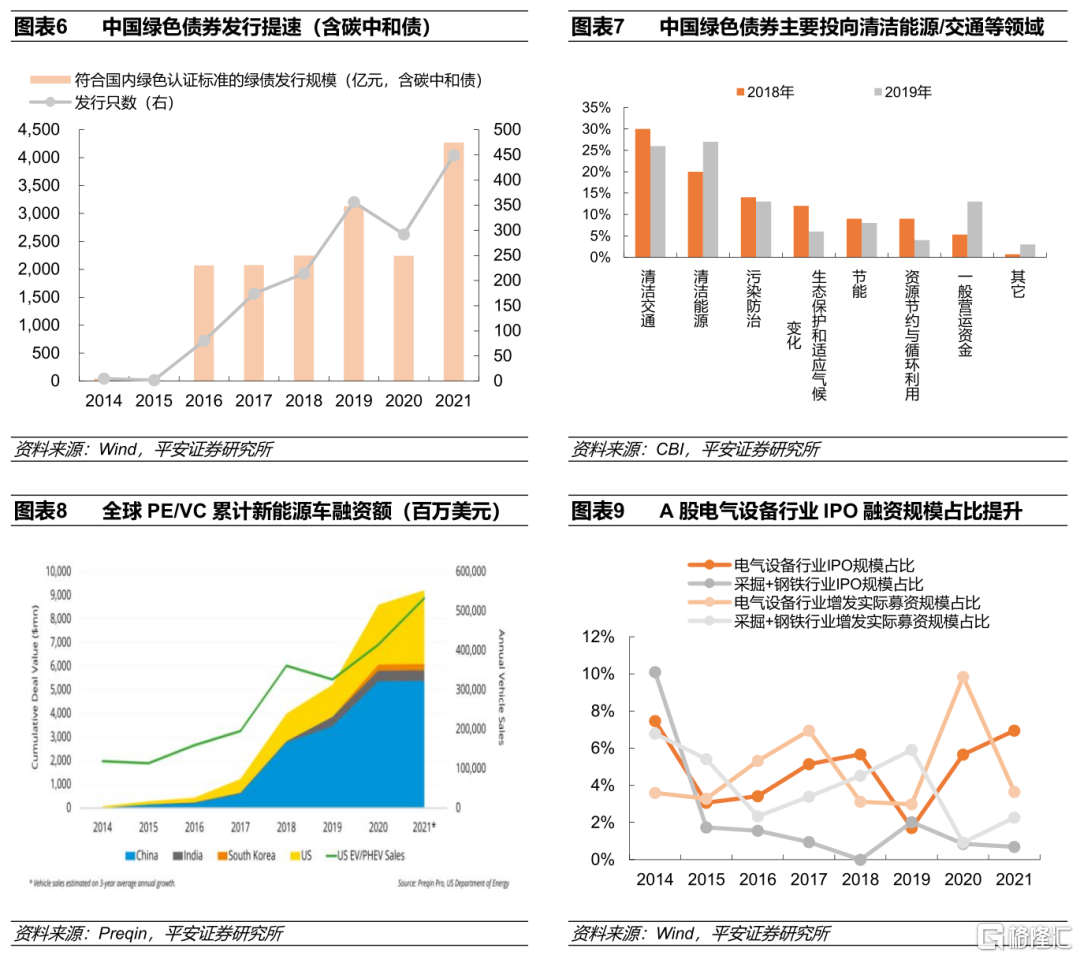

從一級市場的融資結構來看,綠色產業融資獲更多資源傾斜,無論是債券還是股權;而高碳排放行業的融資相對收斂。

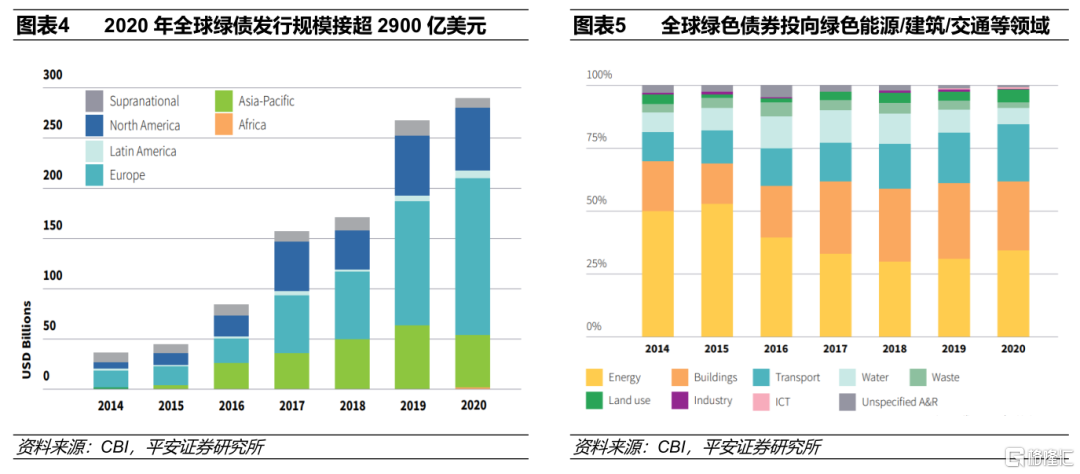

清潔能源、新能源汽車等綠色產業融資規模加速擴張。債券融資方面,全球綠色債券發行提速,據氣候債券倡議組織(CBI)統計,2020年全球綠色債券發行規模超2900億美元,創歷史新高;其中,有接近85%的募集資金投向能源、建築和交通綠色轉型領域。我國綠債發行規模自2016年開始連續5年都超過2000億元人民幣(僅為中國貼標綠債),2021年1-8月累計發行綠債超4200億元,創歷史新高;其中,作為綠色債券的“升級版”,碳中和債於2021年2月開始登場,募集資金應全部專項用於清潔能源、清潔交通、可持續建築、工業低碳改造等綠色項目的建設、運營、收購及償還綠色項目的有息債務,截至8月底,累計發行規模超2000億元人民幣。股權融資方面,全球範圍內與新能源汽車、新能源等相關的股權融資自2017年以來加速擴張;截至2021年一季度,全球新能源汽車/電池行業PE/VC累計融資額首次超過90億美元,中國佔比最大,超過50%。我國也同樣呈現出新能源相關上市公司融資景氣向上、傳統高碳排放公司融資相對收斂的特徵;其中,按申萬行業分類,截至8月31日,2021年電氣設備行業IPO規模佔比升至6.9%,該比重是2014-2020年間4.6%的年均佔比的1.5倍。8月12日,寧德時代發佈新一輪定增預案,擬非公開發行股票募資不超582億元,用於動力和儲能電池產能的擴建、新能源技術的研究開發和補充流動資金;如最終成功落地,則將成為A股史上最大的民企定增融資。

全球高排放高耗能行業面臨撤資風險,我國新設可持續掛鈎債券工具支持傳統行業綠色升級。全球範圍來看,已有多家投資機構和資產所有者宣佈從化石燃料領域撤資,例如,2020年1月,貝萊德(BlackRock)承諾放棄動力煤生產廠商和其他被認為具有可持續性風險的投資;美國洛克菲勒基金會自2020年承諾拋售其持有的化石燃料資產並且不再對該行業進行任何新增投資。我國資本對於棕色行業的支持力度也在降低,2016年以來採掘和鋼鐵行業IPO規模佔比長期處於0-2%低位區間。然而,為了實現“碳中和”目標,2021年我國新設“可持續掛鈎債券”為電力、煤炭等傳統行業綠色轉型提供資金支持。截至8月31日,目前已有17只可持續掛鈎債券上市,發行規模約243億元,電力、煤炭、鋼鐵行業的相關債券發行規模佔比分別為72.4%、10.3%、6.2%。

2.2 估值分化:綠色產業呈現顯著超額收益

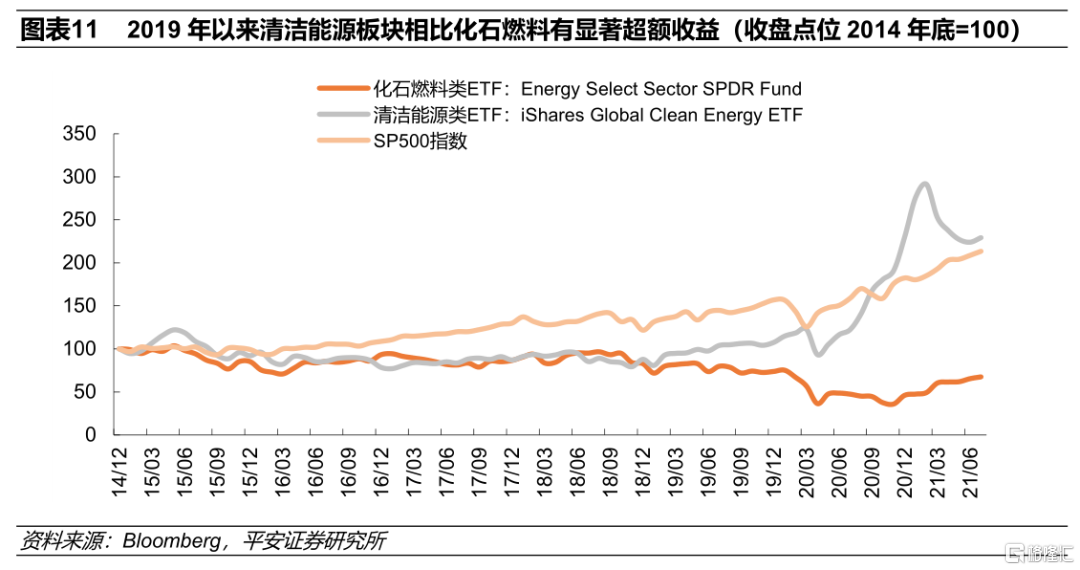

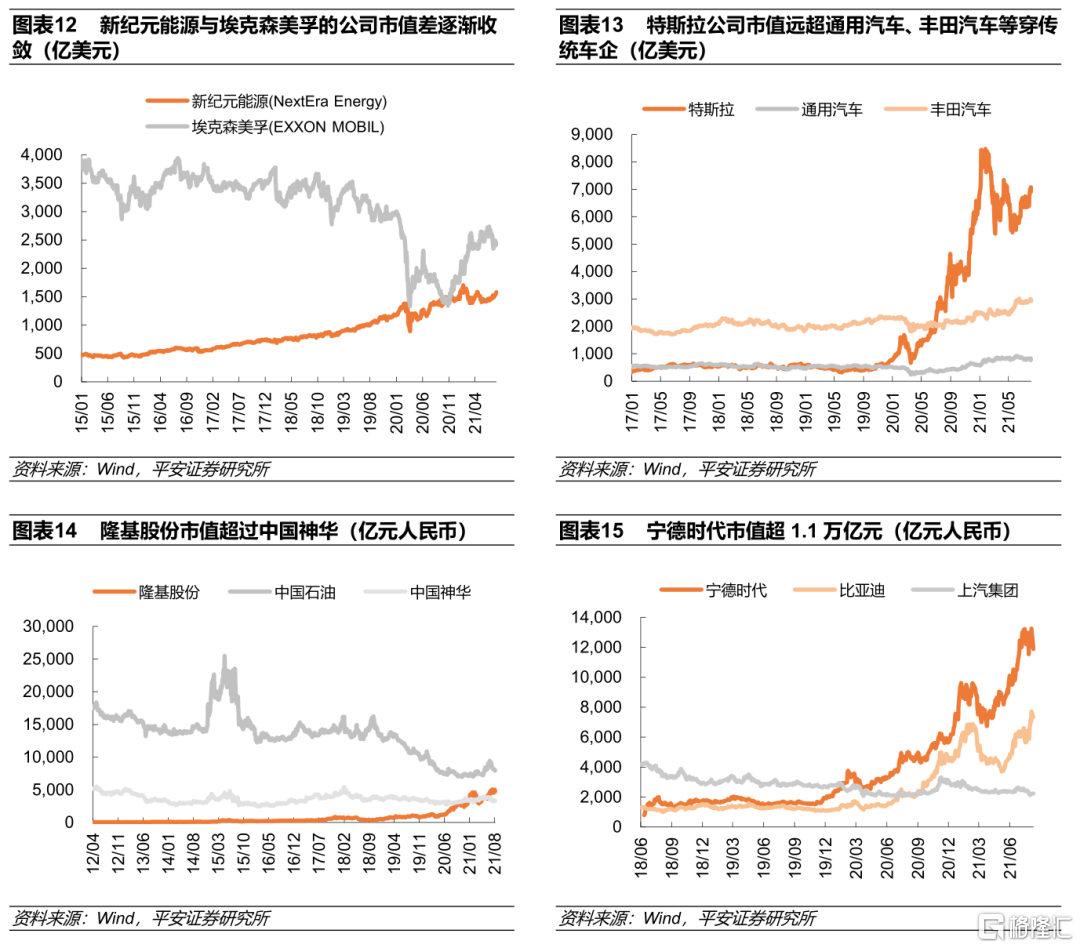

從二級市場表現來看,以新能源、新能源汽車等為代表的綠色產業已經開始表現出顯著的超額收益。其中,以美國資產規模相對較大的5只綠色能源和傳統化石燃料ETF為例,綠色能源類ETF在2019年、2020年間的收益率均值分別為22.7%和142.6%,相比於化石燃料類ETF收益率均值分別高出39.5和178.4個百分點。以具體上市公司市場表現為例,其一,新能源公司與傳統能源公司估值差逐漸收斂,截至2021年8月31日,海外可再生能源公司NextEra Energy超1600億美元,與全球石油巨頭埃克森美孚的市值比已從此前小於1:20收窄至目前的1:1.5左右;我國光伏龍頭企業隆基股份市值超4800億元人民幣,與國內石油巨頭中國石油的市值比已從此前1:500收斂至目前的1:2左右,達到煤炭龍頭中國神華市值的1.2倍。其二,新能源汽車龍頭公司市值已經顯著超越傳統車企龍頭,海外電動車龍頭特斯拉市值超7200億美元,是豐田汽車市值的2.5倍,通用汽車的10倍左右;我國電動車產業鏈龍頭寧德時代市值超過1.1萬億元人民幣,是中國石油的1.3倍左右;國內電動汽車公司比亞迪市值超過7000億元人民幣,是上汽集團市值的3倍。

重點產業解析:新能源與新能源汽車產業的崛起

全球“碳中和”戰略推進將帶來產業結構的實質性變遷,新能源、新能源汽車產業增量空間較大,相關企業的成長性顯著提升,本篇報吿將重點關注新能源汽車、光伏、風電、儲能等產業鏈的國內外上市公司的對比分析。

3.1 新能源汽車:新型汽車消費趨勢下,供應鏈整體成長空間打開

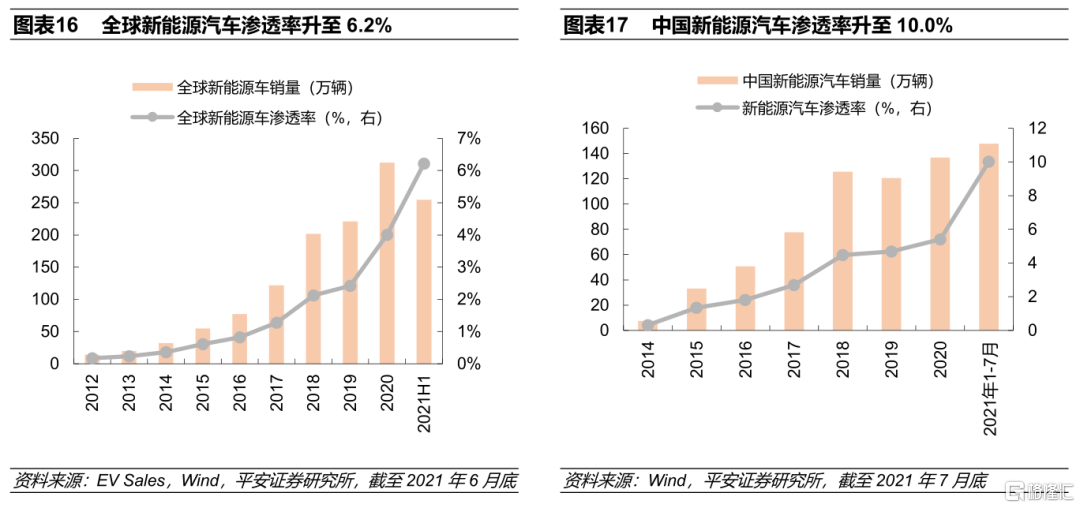

新能源汽車持續受到全範圍內加碼的政策支持,市場規模有望加速擴張。2020年疫情後全球新能源汽車行業強勢復甦,全年累計銷量超300萬輛,同比增長41%,全球滲透率為4%,較2019年提升1.6個百分點;2021年新能源車銷量增長進一步加速,上半年累計銷量達255萬輛,市場滲透率接近6.2%。整體來看,堅定發展新能源車已成為全球政府和企業的共識,在一系列支持政策的引導下,企業電動化戰略佈局也更加明朗,新能源汽車市場也有望在政策、供給、需求三個環節的共同驅動下迎來長期高速增長。其中,歐洲方面,政策驅動主要表現在收緊碳排放監管和加大補貼兩條主線,一方面,2020年9月歐盟更新《2030年氣候目標計劃》草案提高碳排放標準,提出到2030年將汽車的二氧化碳排放量在2021年的基礎上降低50%,降幅遠大於此前制定的減排37.5%目標,而在2021年7月,歐盟新提議從2035年起禁止新的汽油和柴油汽車銷售,旨在加快向零排放電動汽車的轉換;另一方面,歐洲各國補貼政策加碼刺激汽車消費,如德國將始於2016年的12億歐元補貼延長至2025年等。美國方面,2021年8月6日,拜登政府宣佈2030年50%的新能源汽車市佔率目標,遠超市場預期,截至2021年6月底,目前美國新能源滲透率僅為3.3%,預計美國電動車銷量未來十年複合增速有望接近40%。中國方面,則在2021年730政治局會議上提出“支持新能源汽車加快發展”。

今年上半年我國新能源汽車銷量已接近往年全年銷量,市場預期2025年新能源汽車滲透率有望達到30%。此前在2020年11月,中國發布《新能源汽車產業發展規劃(2021-2035年)》,明確到2025年,我國新能源汽車新車銷量佔比達到20%左右;到2035年國內質量品牌具備較強國際競爭力,純電動汽車成為新銷售車輛的主流。實際上2021年上半年新能源汽車的發展速度之快遠超目標規劃和市場預期,今年1-7月國內新能源汽車累計銷量接近148萬輛,超過2020年全年銷量,市場滲透率升至10%,較2020年底提升4.6個百分點。目前市場預期2021年全國新能源汽車銷量有望達到250-300萬輛,整體增速接近翻倍;2025年市場滲透率有望接近30%。

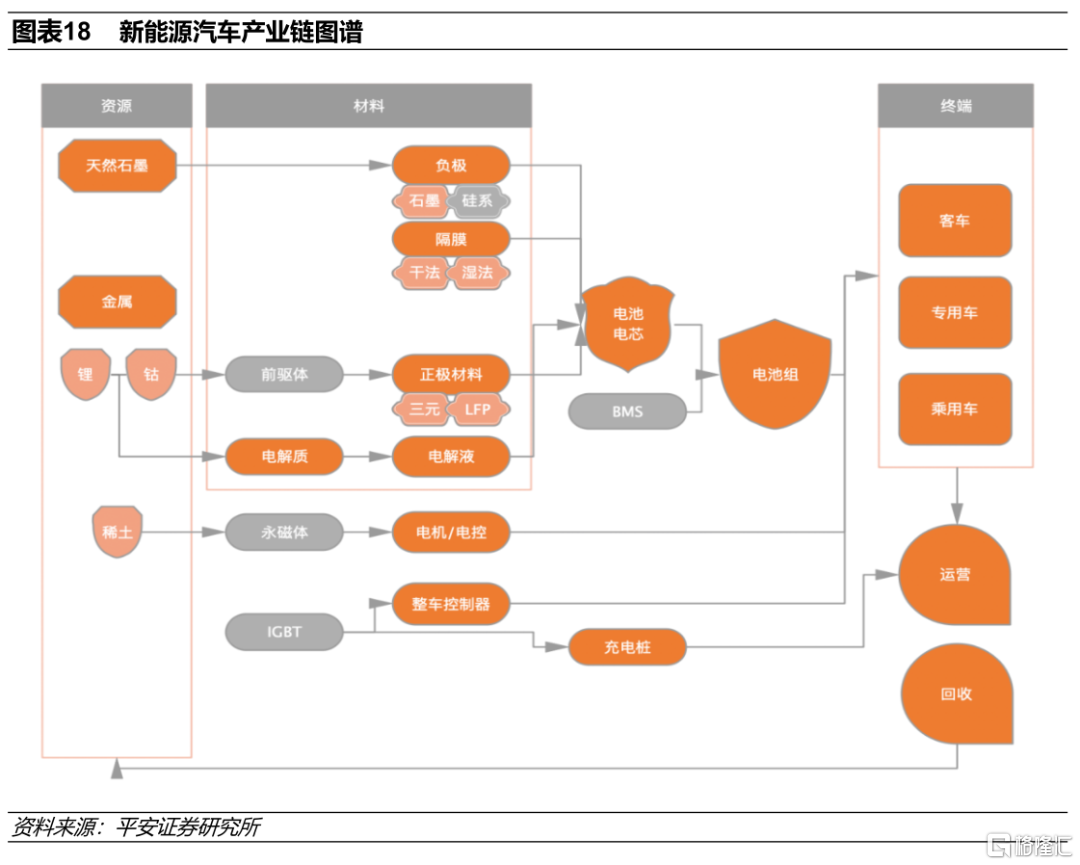

在全球汽車電氣化浪潮下,我國已基本實現配套齊全的新能源汽車供應鏈優勢凸顯,各環節相關企業迎來全新擴張機遇。目前我國新能源汽車產業鏈已基本配套齊全,電池材料及製造各環節國內企業在全球市場份額佔比普遍在6成以上,技術水平與國外差距也在逐漸收斂,國內企業在新型電池技術、新型材料研發方面均有領先佈局,2021年7月,寧德時代正式推出第一代鈉離子電池,單體能量密度高達160Wh/kg,系統集成效率可達80%以上,熱穩定性遠超國家強標的安全要求。在全球新能源汽車有望高速增長的浪潮下,國內相關上市公司迎來全新擴張機遇,特別是在境外市場中份額佔比提升的企業更為受益。

3.1.1 上游:鈷/鋰/鎳等資源品

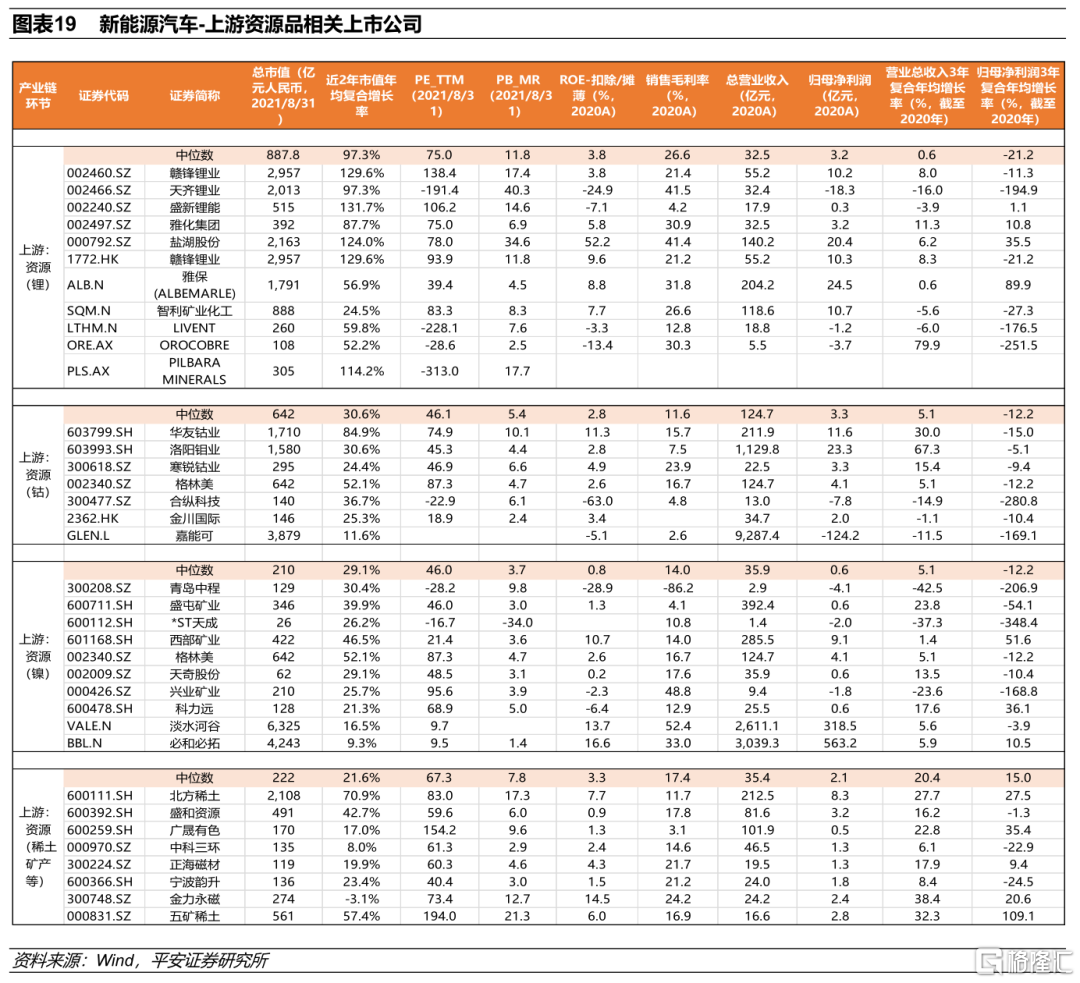

我國鋰鈷等金屬資源對外依賴度高,國內企業開拓海外資源併購開發有望助力企業經營擴張。新能源汽車上游資源品包括鋰、鈷、鎳等有色金屬和稀土礦產等,除稀土外,我國資源品對外依賴度維持在較高水平,主因在於部分資源品的國內存量相對落後、開發提純成本相對更高等。目前國內頭部上市公司已率先進行海外資源併購開發,未來這一趨勢將繼續強化。具體來看,截至2021年8月底,鋰方面,國內龍頭贛鋒鋰業和天齊鋰業市值分別在2960億元和2000億元人民幣左右,已超過或接近全球鋰業巨頭雅保公司(Albemarle);鈷方面,國內龍頭華友鈷業市值超過1700億元人民幣,2020年營收規模約200億元,距離海外龍頭嘉能可(Glencore)還有較大的成長空間,目前嘉能可市值接近3900億元人民幣;鎳方面,國內上市公司市值普遍在300-600億元左右,2020年營收規模最高在200-400億元左右,與海外巨頭淡水河谷相比還有較大差距,目前淡水河谷市值超過6000億元人民幣,2020年營收規模超過2600億元。

3.1.2 中游:電池及材料、鋰電設備等

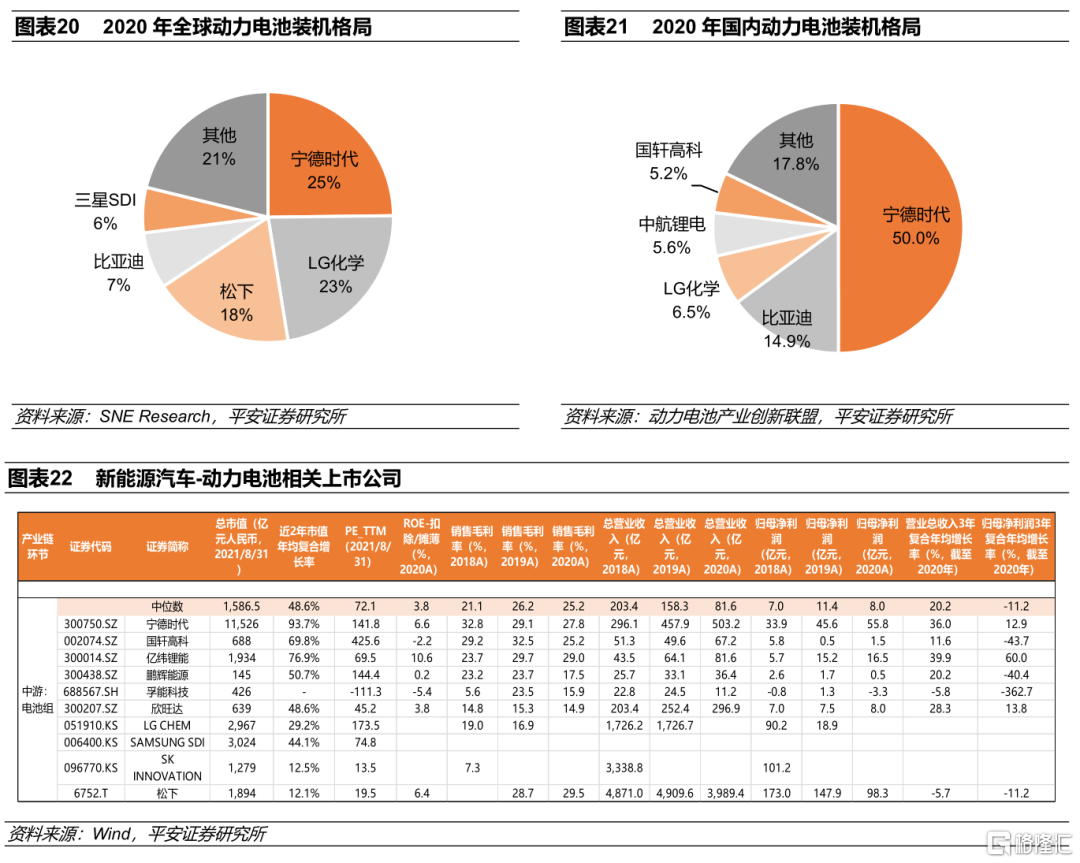

目前我國已經基本完成了動力電池產業鏈的全部國產化進程,龍頭一體化優勢凸顯。動力電池是新能源汽車核心零部件,其能量密度、循環壽命、安全性等指標直接影響新能源汽車產品的綜合性能。目前我國已經基本完成了動力電池產業鏈的全部國產化進程,並培育出以寧德時代為代表的具備全球競爭力的一系列細分行業龍頭企業。目前整體行業競爭日趨白熱化,行業平均利潤水平趨勢下行,行業龍頭憑藉技術、渠道、規模、資金等優勢逐步脱穎而出,將成為未來的趨勢。

在動力電池領域,國內龍頭寧德時代全球裝機量排名第一,超萬億的市值規模是海外電池公司的3倍以上。全球範圍來看,國內絕對龍頭寧德時代與LG化學、松下市佔率相當,三者合計佔比接近三分之二;在2020年,寧德時代動力電池裝機排名第一,全球佔比25%。在國內來看,寧德時代有絕對領先地位,2020年國內市佔率接近50%。從上市公司市場表現來看,截至2021年8月底,寧德時代市值最大,超過1.1萬億元人民幣,LG化學、松下、三星的市值在1500-3000億元人民幣不等;國內相關企業近兩年市值擴張速度平均在50%以上,億緯鋰能、國軒高科市值近兩年複合增速在70%-80%左右,目前市值分別升至接近2000億元、700億元,欣旺達、鵬輝能源公司市值近兩年複合增速在50%左右,目前市值分別在640億元、150億元附近。整體來看,由於動力電池行業資金密集和技術密集的特點,龍頭地位有望不斷加強,未來全球市場行業前五的穩態市佔率有望達到80%以上;產業鏈降本需求迫切,較快的技術迭代需要不斷地研發投入,龍頭企業在研發投入和降本提效方面更具優勢。

對於各類電池材料來説,目前我國已全面實現材料的國產化,具備成本優勢和技術先發優勢的企業市場擴張相對更快,開拓海外市場是業務擴張的重要增量貢獻。

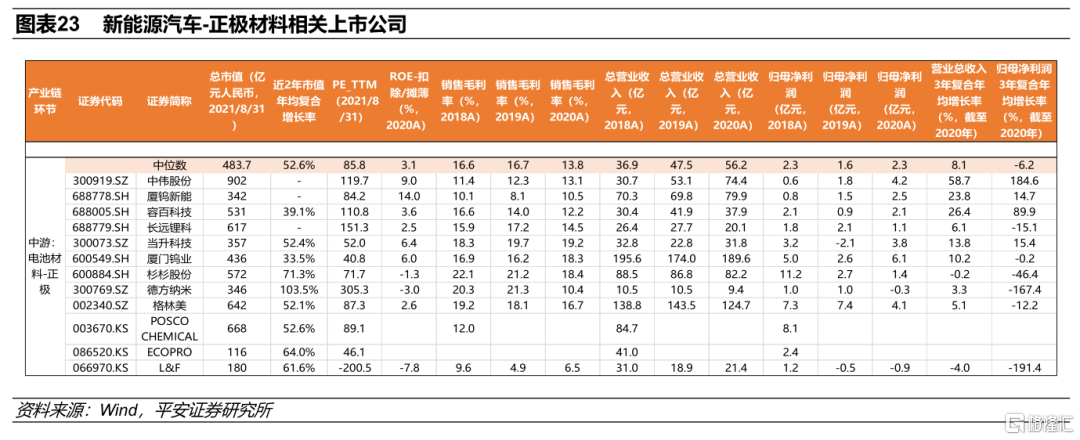

目前正極材料是集中度相對偏低的細分領域,行業毛利率趨勢下行,出海型企業的盈利水平更加穩健。正極材料是技術資金密集型行業,產品價格與上游金屬價格有較強的相關性,其成本佔到鋰電池的近4成,是電池材料的核心環節。目前行業集中度相對較低,產品同質化程度較高的常規型產品競爭日趨激烈,倒逼企業加快高鎳化單晶化等新系列產品開發,同時加大對頭部電池企業尤其是海外市場的拓展。具體看上市公司,全球材料龍頭浦項化學(Posco Chemical)市值規模接近700億元人民幣,國內市佔率相對較高的容百科技、當升科技市值規模分別在550億元、350億元左右;從盈利水平來看,以當升科技為代表的出海型企業毛利率相對較高,而主要面向國內市場的材料企業毛利率則持續承壓,2020年當升科技毛利率約19.2%,高於容百科技7個百分點。從目前行業發展趨勢來看,加大對資源端的佈局有望保障供應鏈的穩定性,加大對海外市場的拓展有望保障盈利水平的穩定性;對於技術路線的選擇來看,“去鈷化”是降成本的生產方向,磷酸鐵鋰電池、高鎳電池、鎳錳電池等方案都是目前應用或者研究最多的“去鈷化”技術路線,國內外一線正極材料企業在上述方面都有研發和佈局。

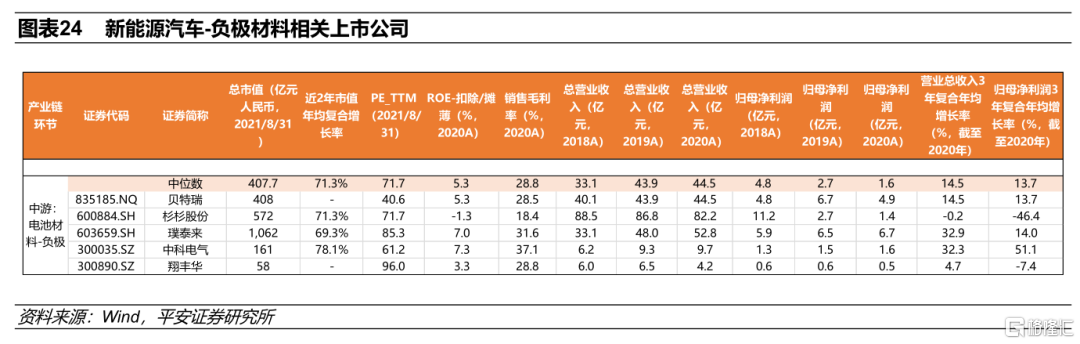

負極材料方面,我國企業具備顯著的成本優勢,二線企業估值有較大向上空間。負極材料成本佔鋰電池的6%-8%,主要成本構成在於原材料和和石墨化製造環節,行業毛利率在25%-40%左右。從市場格局來看,貝特瑞、杉杉、江西紫宸(璞泰來子公司)為中國傳統負極三強,也是全球負極材料行業的佼佼者;目前璞泰來公司市值最高,超過1000億元,貝特瑞和杉杉股份市值則在400-600億元左右。從近期發展態勢來看,近兩年二線企業估值擴張速度更快,中科電氣市值近兩年複合增速接近80%,目前絕對水平僅為 160億元左右,而其2020年毛利率相對更高可以達到接近40%,距離頭部企業有較大的成長空間。

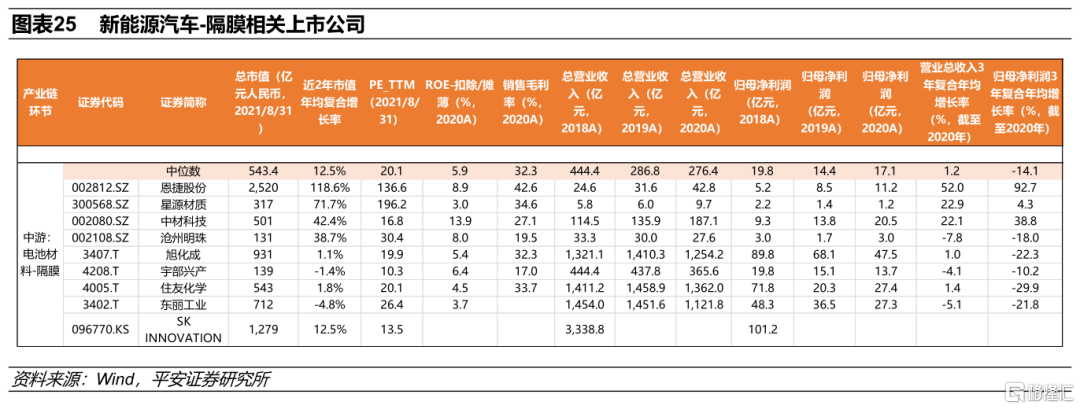

隔膜方面,行業規模效應較強,高毛利率趨勢下行,國內龍頭企業在全球具備較強競爭力。與負極材料類似,隔膜成本佔到鋰電池的約8-10%,主要成本構成在於原材料和製造費用;因此,隔膜行業的企業規模化效應也相對較強,頭部企業的成本優勢更為顯著。全球範圍來看,鋰電池隔膜市場主要在中國、日本和韓國,目前國內企業的全球市佔率也超過了50%。從上市公司表現來看,國內龍頭恩捷股份在濕法隔膜中的市佔率接近50%,其接近2500億元人民幣規模的市值佔據絕對領先地位,是海外企業旭化成、住友化學等公司市值的2倍以上;二線企業星源材質、中材科技毛利率雖低於國內龍頭恩捷股份,但與海外企業相對接近,且其300-500億元左右的市值距離海外頭部企業近1000億元人民幣左右的水平還有一定的成長空間。

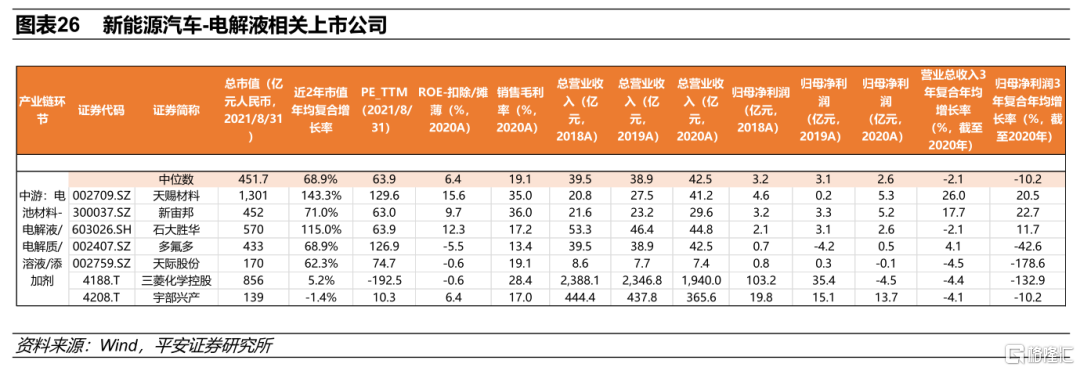

電解液方面,行業集中度繼續提升,頭部企業毛利率全球領先。電解液成本佔鋰電池的6%-10%左右,鋰鹽、溶劑和添加劑原材料是影響電解液價格和生產能力的關鍵因素,擁有原材料產能的企業具有較大的盈利彈性,而純電解液廠商盈利空間有限;添加劑能夠提升電解液產品的溢價能力。目前國內電解液市場集中度較高,2020年行業CR5佔比74%,天賜材料市佔率提升更快,其市值也在絕對領先地位,目前市值超過1300億元人民幣,較海外頭部企業三菱化學控股市值高出52%;天賜2020年毛利率為35%,排名國內外上市公司前列。對於上市公司的成長性來説,可以關注兩條主線,一是具備原材料一體化佈局優勢的企業,二是在開發更加安全的電解液來抑制高鎳材料活性方面更具技術優勢的企業。

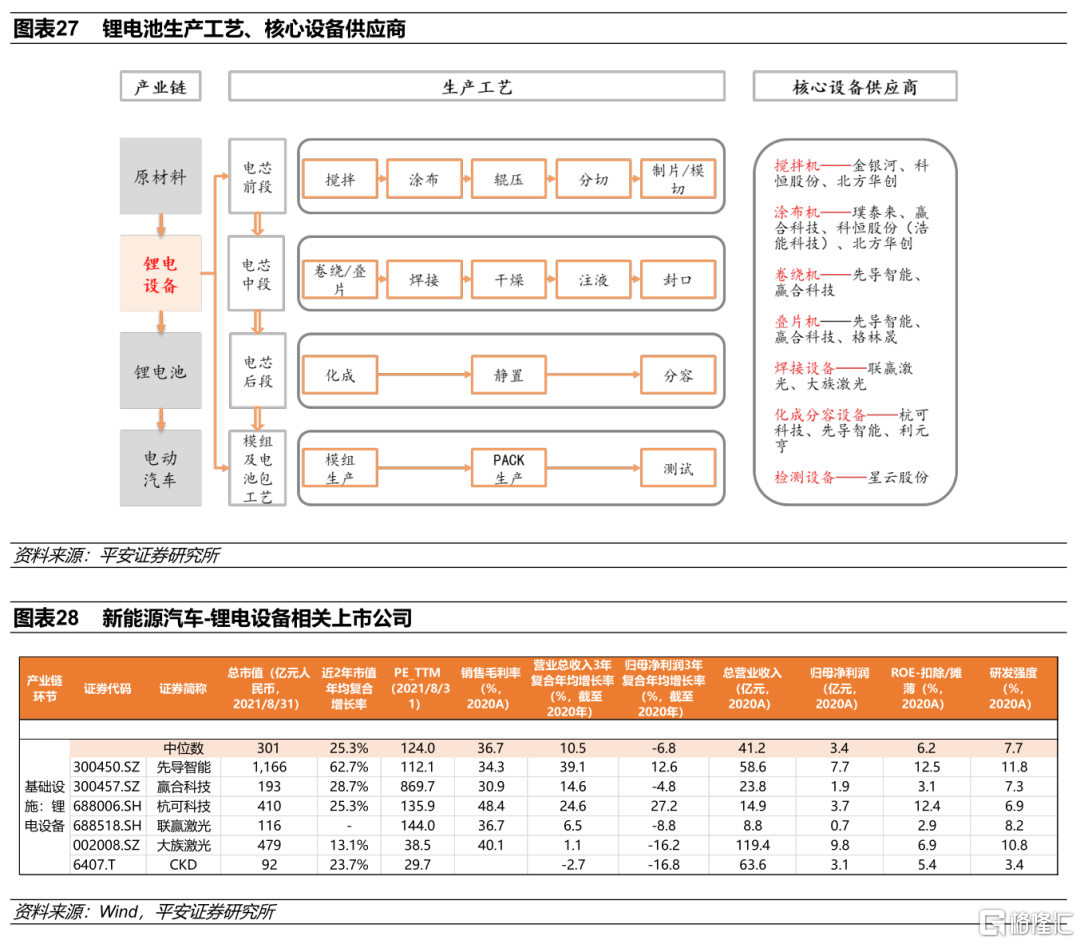

鋰電設備方面,國內企業技術與海外技術差距正逐步縮小,行業集中度較高,對下游客户議價能力相對不高。全球範圍來看,國外鋰電設備製造企業起步較早,日韓等國家基礎機械加工能力較為突出,其鋰電設備製造廠商專業分工較細,積累了較好的技術優勢。具體看我國,國產設備與進口設備之間的技術差距正在逐步縮小,且相比進口設備,國產設備具有價格更低、更接近市場、交貨週期更短、與國內原材料適配性好、設備售後服務響應更快等優點。目前國內鋰電設備公司訂單集中度越來越高,獲得大客户訂單的企業成長空間相對更大。具體看國內鋰電設備品牌,先導、贏合擁有比較完整的產品品類和供應整條生產線的能力,是國產設備中市場份額最高的企業;其中,截至2021年8月底,先導智能公司市值超過1000億元,市值擴張速度也相對更快,近兩年市值複合增速超60%。

3.1.3 下游:整車

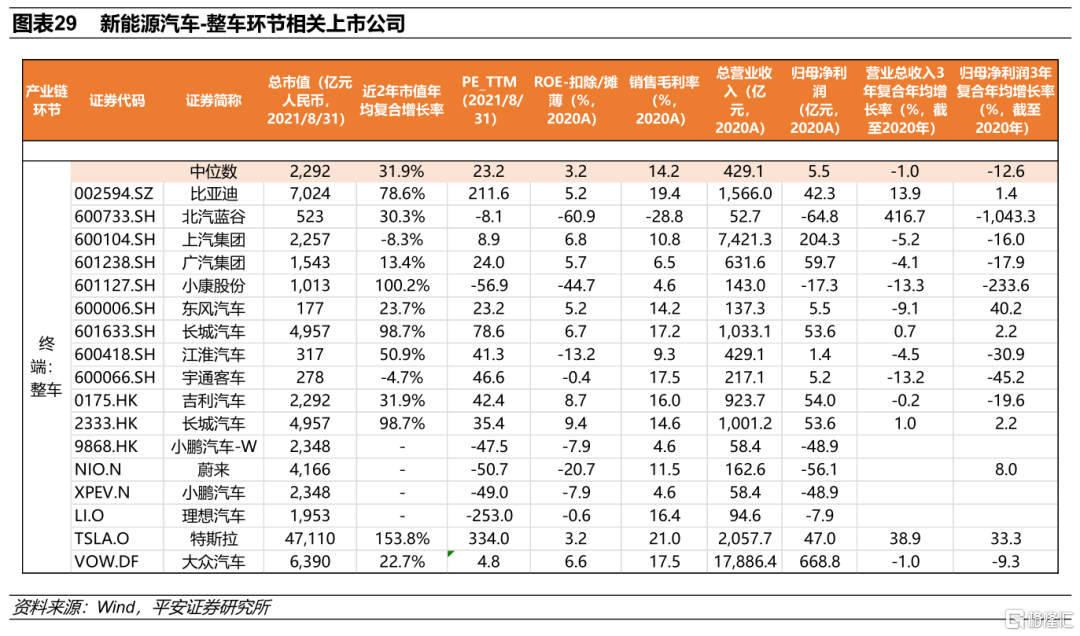

在終端領域,新能源汽車企業具有先發優勢,傳統車企亟待轉型。隨着新能源汽車產業鏈的技術迭代和市場認可度的提升,全球範圍內新能源汽車企業的產品滲透率顯著提升;以特斯拉、比亞迪為代表的國內電動車企業龍頭公司已實現正盈利,公司估值在2020年以來加速抬升。目前,特斯拉市值接近4.7萬億元人民幣,比亞迪市值超過7000億元,約為特斯拉的1/7。與此同時,造車新勢力不斷湧現,新能源汽車行業競爭者不斷增加,蔚來、小鵬、理想汽車2020年營收規模在50-200億元左右,公司市值在2000億-4000億元左右,但目前尚未盈利。而對於傳統車企來説,其在電動汽車領域佈局已相對落後,電氣化轉型率先取得實質性推進的企業有望積累更多競爭優勢,目前海外的福特、大眾等、國內的廣汽、長城等已開始實質性推進新能源汽車規劃。

3.2 新能源-光伏:我國企業佔據全球主導地位,成本優勢是核心

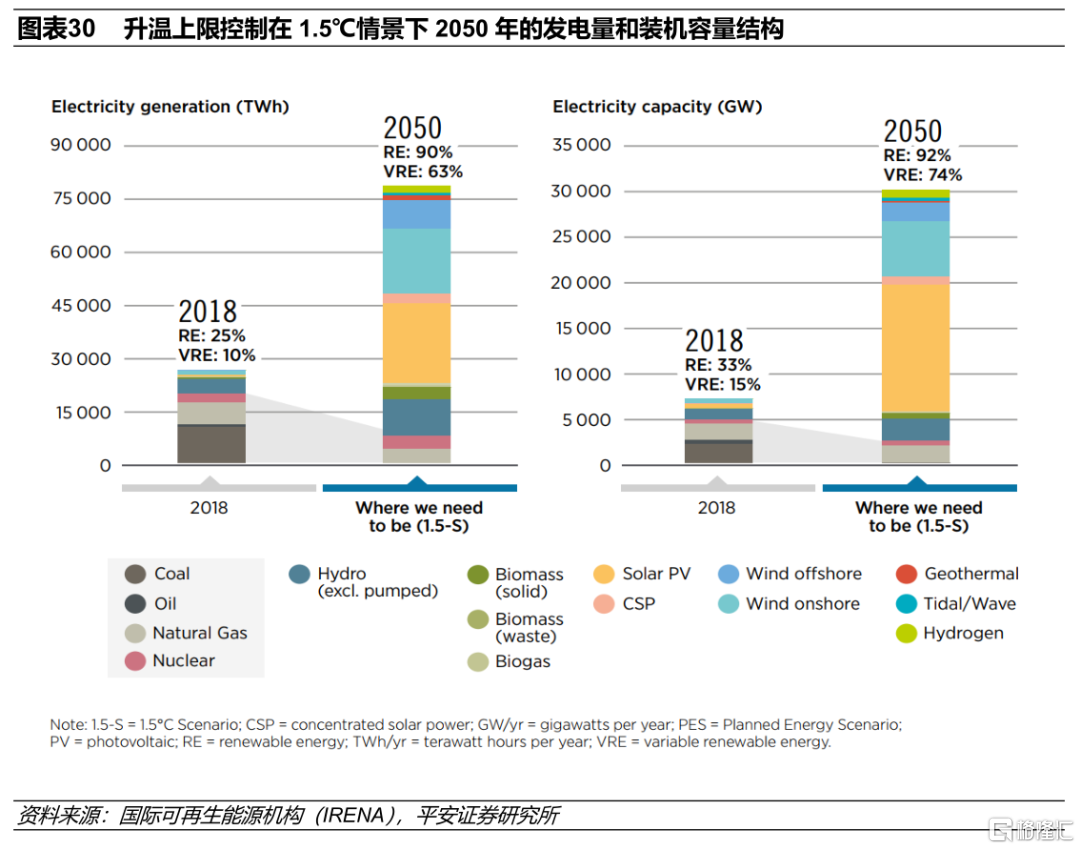

全球“碳中和”背景下,太陽能發電有望成為最主要的電力來源,全球光伏終端需求持續成長的確定性進一步提升。根據國際可再生能源機構(IRENA)的預測,2050年全球超過6成的電力供應來源於太陽能和風能;從裝機存量結構來看,全球太陽能發電裝機佔比有望達到46.5%,風能發電裝機佔比有望達到26.9%,二者合計佔比超過70%,這一比重在2018年還不到15%。具體看我國,根據全球能源互聯網發展合作組織(GEIDCO)的預測,2060年我國太陽能發電和風能裝機存量佔比有望分別達到47.5%和31.3%,相比於2020年分別提升36和19個百分點。因此,中長期來看,在碳中和大背景下,全球範圍內的新能源終端需求成長的確定性進一步提升,光伏終端需求的成長空間相對更大。

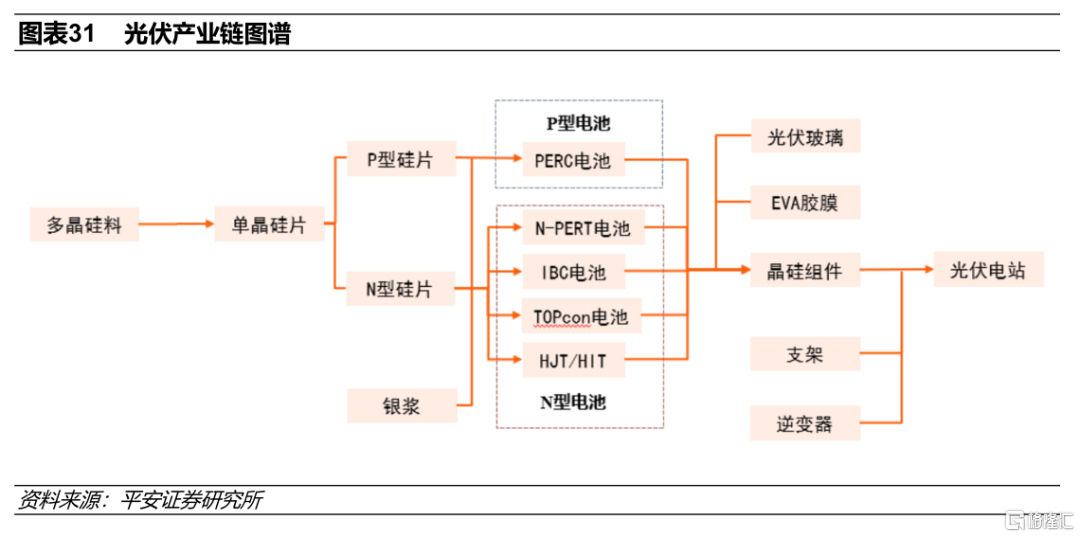

我國在全球光伏產業鏈中處於顯著領先的地位,整體受益於行業市場規模的擴容。我國光伏產業鏈較為完整且市佔率絕對領先:2019年,我國硅片產能在全球範圍內佔比接近97%,電池片、組件的產量全球佔比達到75%以上,多晶硅的產能佔比也在70%左右。因此,我國光伏供應鏈相關企業的成長性有望整體受益於全球光伏終端需求強勢向上而進一步打開。

3.2.1多晶硅環節

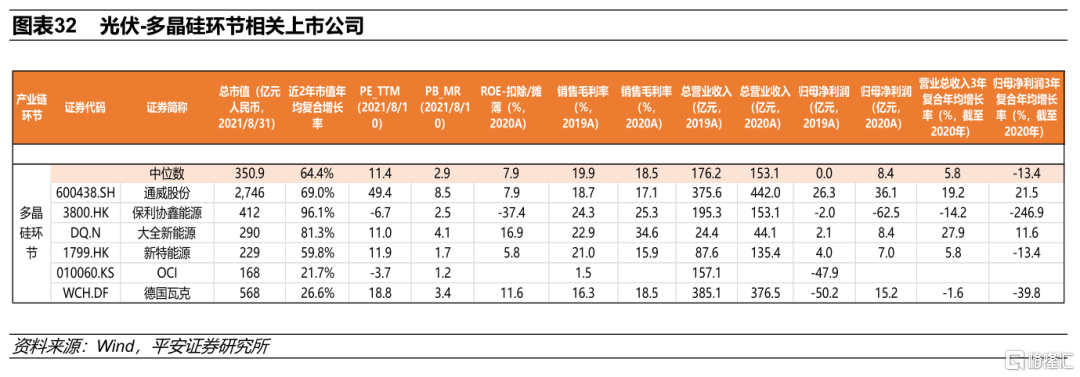

我國硅料企業在全球範圍內具有顯著的成本優勢,一體化龍頭通威股份市值接近海外龍頭德國瓦克的4倍。上游多晶硅價格變化主要受到需求增長和產能擴張的匹配度的影響。2021年以來硅料供不應求的矛盾進一步凸顯,多晶硅價格處於歷史高位;但從長期來看,隨着企業擴產計劃的逐漸落地,硅料供應偏緊的形勢長期有望得以緩解。因此,企業競爭優勢在於降低成本來提高盈利水平。目前來看,國內企業銷售毛利率普遍在20%以上,顯著高於海外硅料大廠德國瓦克和韓國OCI;並且在我國企業不斷擴產的背景下,海外企業產能也在被迫收縮。具體看上市公司表現,截至2021年8月底,通威股份市值最大,超過2700億元人民幣,是德國瓦克的5倍左右;毛利率快速提升的大全新能源近兩年市值擴張速度最快,目前市值大約300億元人民幣,PE估值約為通威的四分之一。

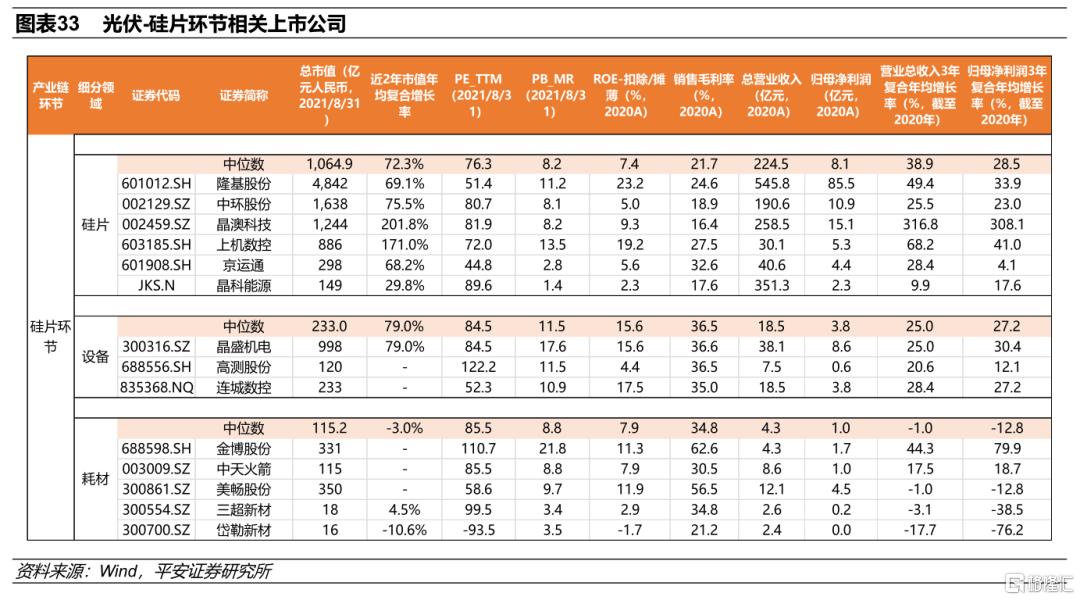

3.2.2 硅片環節

全球超過95%的硅片生產源於我國企業,在整體供需漸趨寬鬆的背景下,規模優勢企業更具競爭力。我國傳統單晶硅片龍頭包括隆基股份、中環股份、晶科能源等;其中,隆基2020年單晶硅片產量在國內硅片產量中的佔比達到40%,排名所有企業第一,公司市值超過4800億元人民幣,是排名第二的中環股份市值的3倍。目前國內硅片生產企業均在加速擴產,除了傳統龍頭以外,硅片新勢力的擴張效果也逐漸顯現,上機數控和京運通的2020年營收規模實現翻倍以上的增長;其中,上機數控業績增長相對更快,目前公司市值達到中環股份的50%左右水平。中長期來看,未來硅片需求增速主要取決於終端新增光伏裝機增速,供給端加速擴張,一體化成本優勢企業將更具競爭力。

受益於硅片生產企業擴產,相關設備和耗材類企業業績也將打開向上空間。其中,設備類企業當前PE平均在85倍左右,國內龍頭晶盛機電維持較明顯的規模優勢,目前市值接近1000億元;2020年新在科創板上市的高測股份是獨立的切割設備企業,目前市值約為120億元。對於耗材領域,金剛線龍頭美暢股份和碳碳熱場主要供應商金博股份目前市值在300-400億元左右,2020年銷售毛利率約為50%-60%水平,是二線企業的兩倍左右。

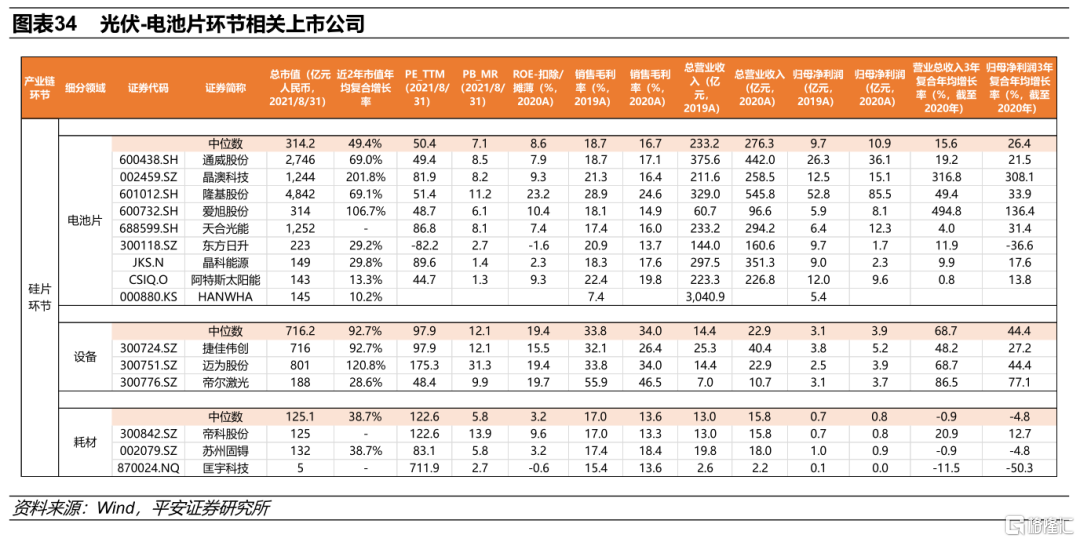

3.2.3 電池片環節

電池片環節關注新興技術迭代,具有成本優勢和研發領先的企業更具向上彈性。全球範圍內來看,我國電池片生產企業的盈利水平相對領先,主要受益於國內企業非硅成本相對低於海外企業。生產企業主要分為兩類,一類是電池專業生產商,包括國內頭部企業通威、愛旭等以及海外企業韓華;另一類是行業垂直一體化廠商,包括隆基、晶科、晶澳、阿特斯等。其中,隆基股份和通威股份作為國內光伏產業兩大龍頭企業,市值相對領先,分別約4800億元和2800億元左右,二者PE平均在50倍左右;相比之下,愛旭股份、阿特斯太陽能以及海外的韓華(HANWHA)市值平均在100億-300億元左右。中長期看,電池片仍然面臨實質性的技術迭代,雖然目前市場上以PERC電池為主,但該類電池效率提升空間有限,產業界已在着力探索下一代電池技術的產業化,異質結(HJT)和TOPCON電池成為關注的焦點。隨着新興技術的快速發展,主要設備企業及銀漿耗材企業都有望迎來新發展機遇,目前邁為股份和捷佳偉創均有HJT設備樣機發給客户進行調試,二者開發進展在國內處於領先地位,目前公司市值在700-800億元左右,邁為股份PE接近170倍,約為捷佳偉創PE水平的1.8倍。

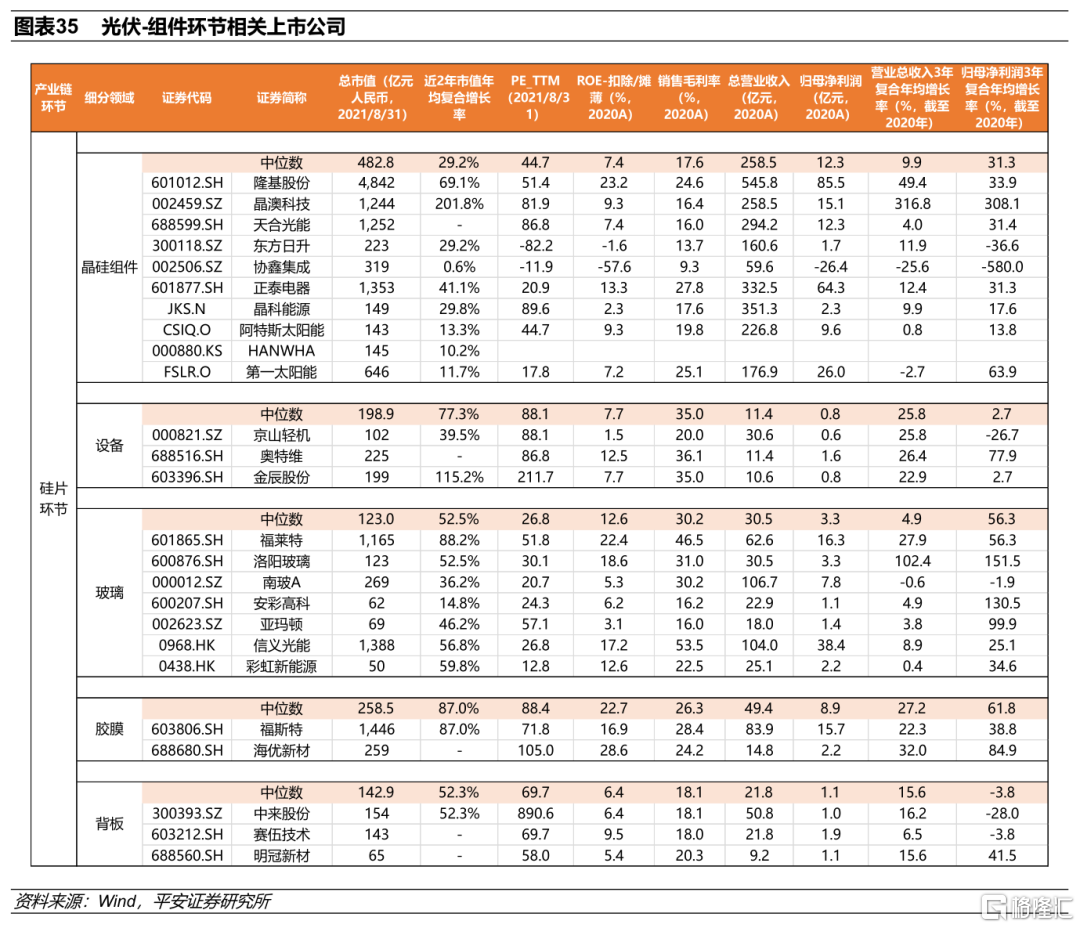

3.2.4 組件環節

組件環節集中度持續提升,頭部企業在控制成本和開拓海外市場方面更加具備優勢。我國組件企業在全球範圍內同樣具有較強競爭力,隨着頭部組件企業產能的加速擴張,國內行業集中度加快提升,行業整體毛利率呈下降態勢,平均在15%-25%左右。目前隆基股份是全球出貨量排名第一的組件企業,超4800億元的市值規模遙遙領先;在第二梯隊中,天合光能和晶澳科技近一年市值擴張顯著提速,目前也已接近千億市值規模,PE水平在80倍左右,較隆基股份高60%。海外方面,第一太陽能(First Solar)是海外領先的太陽能光伏模塊製造商之一,目前市值約650億元人民幣。展望未來,頭部企業受益於更完善的垂直一體化產能和更具認可度的品牌和渠道優勢,有望繼續提升市場份額。另外,對於相關設備類企業來説,新增佈局下一代高效電池片生產設備領域有望助力企業打開成長空間,目前京山輕機、金辰股份、奧特維等公司均有佈局。

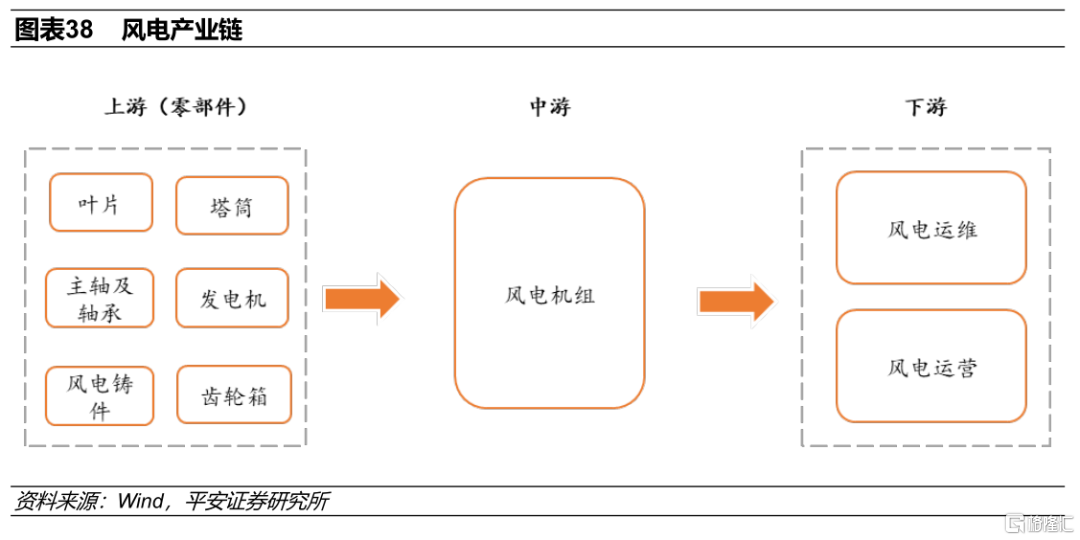

3.3 新能源-風電:國內企業在追趕海外階段,國際化進展有待提速

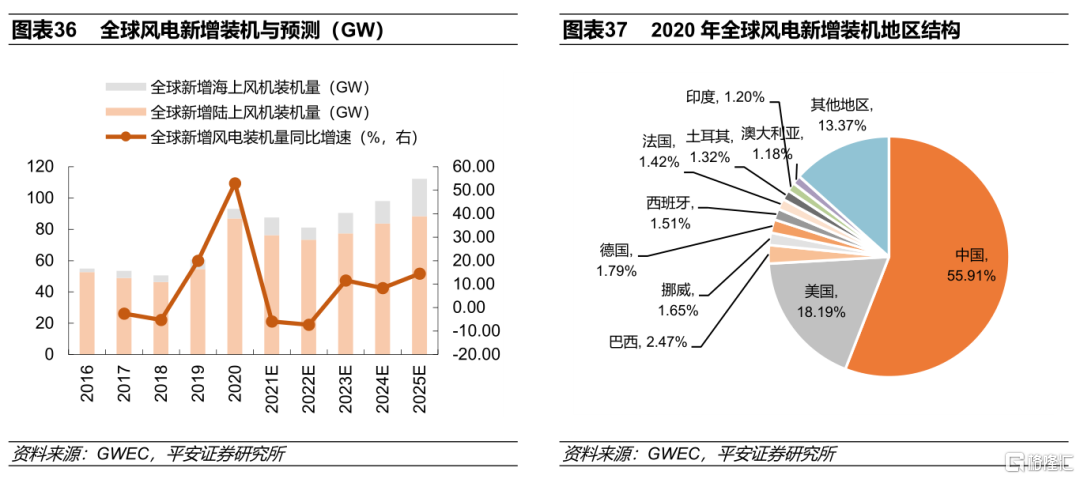

作為碳中和目標下全球第二大電力來源,風電供應鏈已漸趨完善,技術降本和需求創造是市場關注的風電成長投資主線。在碳中和背景下,風電有望成為全球第二大電力供給來源,目前風機仍處於技術的快速迭代期,並且考慮到風電技術降本轉化為需求的時間週期相對較長,風電發力可能相對晚於太陽能光伏。在後補貼時代,風電行業整體步入供給創造需求的階段,“技術降本—需求創造”的脈絡逐漸清晰,當技術進步導致性能更強大的新機型出現時,風電新的商業模式、應用場景、市場需求就有可能湧現。

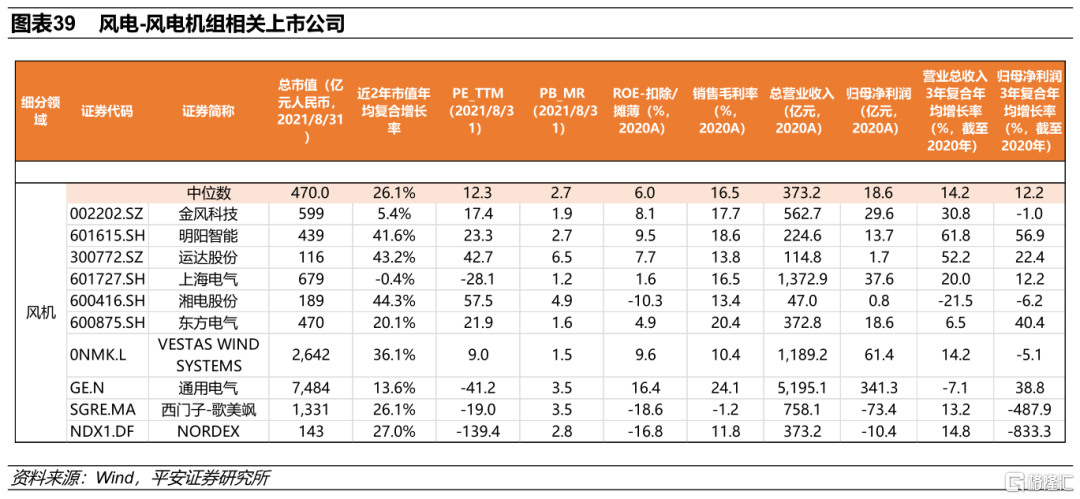

目前國內主流風機與海外相比仍存在一定差距,頭部企業市值不足海外龍頭的四分之一,國內企業有望通過提高風機大型化技術、做大國內市佔份額以及佈局產業鏈一體化尋求成長空間的突破。全球範圍來看,風電的平均度電成本趨勢下行:根據國際可再生能源署(IRENA)的統計,2019年全球陸上和海上風電的成本均同比下降約9%,分別降至0.053美元/千瓦時和0.115美元/千瓦時。度電成本下降主要得益於以大容量、高塔架、長葉片為代表的風電機組的技術進步。其中,國外企業在大容量風機方面更為領先,且基本實現了全球化佈局,海外領先的風機企業維斯塔斯(Vestas)、通用電氣(GE)、西門子-歌美颯(Siemens Gamesa)目前市值分別接近2600億、7500億和1300億元人民幣;國內風機企業則主要聚焦國內市場,國際化進展相對緩慢,主流企業金風科技、明陽智能、上海電氣市值平均在400億-600億元左右。對比海外頭部企業維斯塔斯的發展歷程,我國風機企業有望通過三條路徑來提升自身的成長空間:一是未來在拓展海外市場方面有較快實質性推進,二是在國內市場中份額佔比較快提升,三是佈局一體化產業鏈以降低對外部供應商。

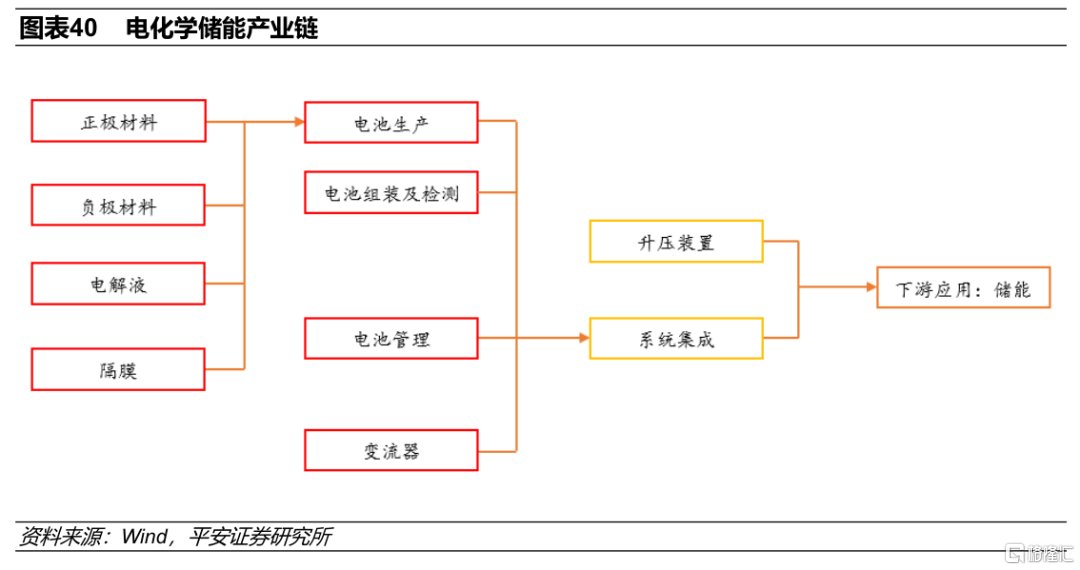

3.4 新能源-儲能:政策驅動儲能投資,商業化推廣仍待落地

作為新型電力系統的重要關鍵環節,我國推動儲能發展的產業政策加碼,商業化應用推廣值得期待。整體來看,構建以新能源為主體的新型電力系統是實現高比例可再生能源和“碳達峯、碳中和”目標的重要抓手,儲能是構建新型電力系統的重要支撐元素和關鍵一環,發展新型儲能(除抽水蓄能外的新型電儲能技術)意義重大。2021年7月23日,國家發改委、能源局聯合發佈《關於加快推動新型儲能發展的指導意見》),明確到2025年,實現新型儲能從商業化初期向規模化發展轉變;到2030年,實現新型儲能全面市場化發展。此次《指導意見》的出台,將發展建設新型儲能市場的重要性提升到了新的高度,也為構建儲能可持續的商業模式拓寬了路徑。在政策的推動之下,未來新型儲能的商業模式有望逐步構建和成熟,十四五期間有望迎來大規模發展。

儲能產業鏈成本主要集中在儲能電池、變流器等環節。在電儲能產業鏈中,超7成的成本集中在儲能電池、儲能變流器等環節,其中儲能電池成本佔比大概在6成左右;以上作為產業鏈中的高景氣方向,有望率先受益於儲能需求的快速增長。其中,動力電池產業鏈相關企業在儲能電池環節具備先發優勢,光伏逆變器企業也有望在儲能變流器環節拓展更多市場空間。

我國儲能變流器企業相比海外龍頭仍有較大的成長空間,目前海外巨頭市值是國內龍頭的2倍。全球範圍內來看,儲能變流器生產企業主要集中在歐洲和日韓,中國企業也在加速發展;其中,海外的阿西布朗勃法瑞(ABB)在全球市場份額中排名第一,日本電產(Nidec)、江森自控(Johnson Controls)、派克漢尼汾(Parker Hannifin)以及國內企業陽關電源等企業市場份額也在全球前列。目前海外龍頭企業市值在2000億-5000億元左右,銷售毛利率平均在20%-30%水平;國內龍頭陽光電源銷售毛利率與海外企業基本相當,營收規模不足海外企業的五分之一,目前市值約2300億元左右,PE估值超過100倍,是海外頭部企業的2倍以上。另外,在儲能變流器生產佈局上,光伏逆變器企業相對具有先發優勢,國內相關企業的成長空間有望進一步打開,目前錦浪科技、固德威市值在300億-700億元左右,上能電氣、科士達等市值不到200億元。

A股市場展望:綠色產業的估值溢價有望長期延續

“碳中和”有望開啟A股市場綠色投資時代,新能源、新能源汽車等產業估值擴張值得期待。如此前我們在經濟結構轉型系列報吿[1]中的分析,經濟結構轉型往往伴隨着資本市場的結構性機遇,例如美股市場在美國實現工業-消費-信息的結構轉型升級的同期經歷了相應的行業轉變,體現為80年代消費板塊的崛起和90年代信息技術板塊的擴張。在40年“碳中和”戰略目標下,實體產業結構將迎來實質性變遷,能源生產清潔化和能源消費電氣化是最為重要的變革方向,以光伏、風電、氫能、儲能為代表的新能源將取代傳統化石燃料成為電力來源的主導,以電動車為代表的新能源汽車業將取代燃油汽車成為新型消費的主力;相應地,資本市場的行業結構也有望向綠色低碳產業傾斜,新能源、新能源汽車等板塊的估值擴張速度和幅度均值得期待。

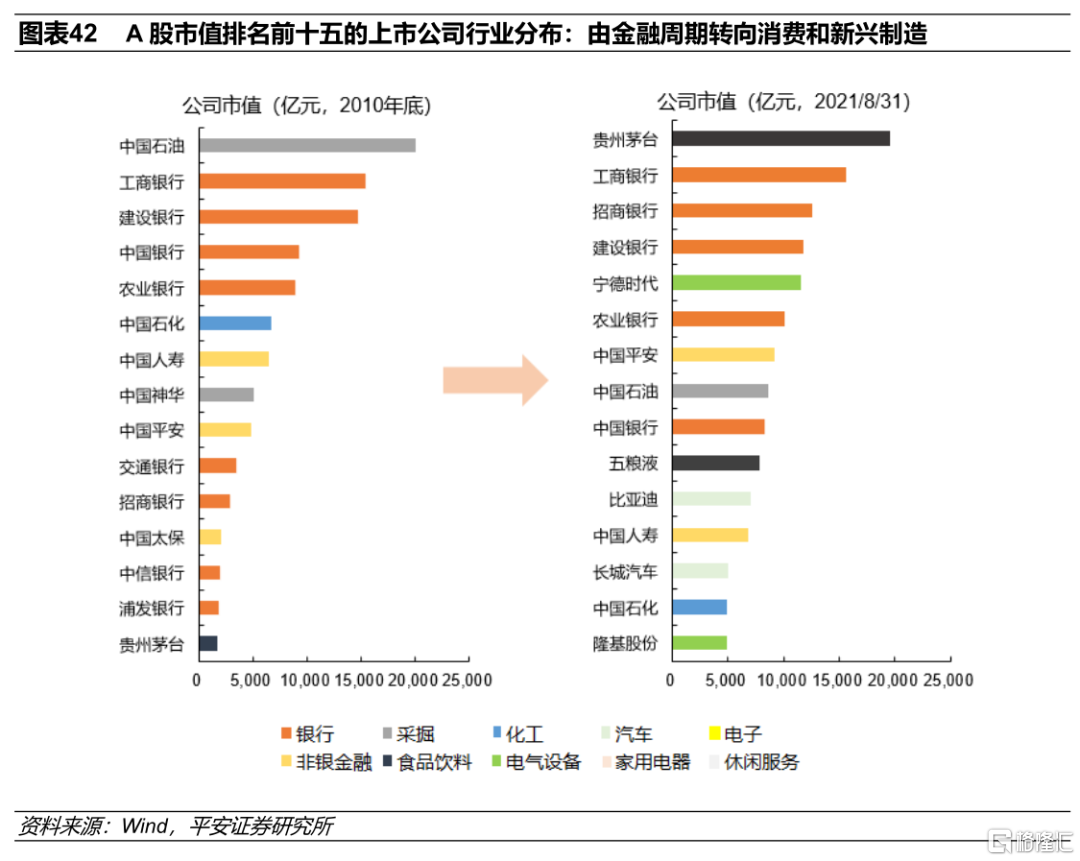

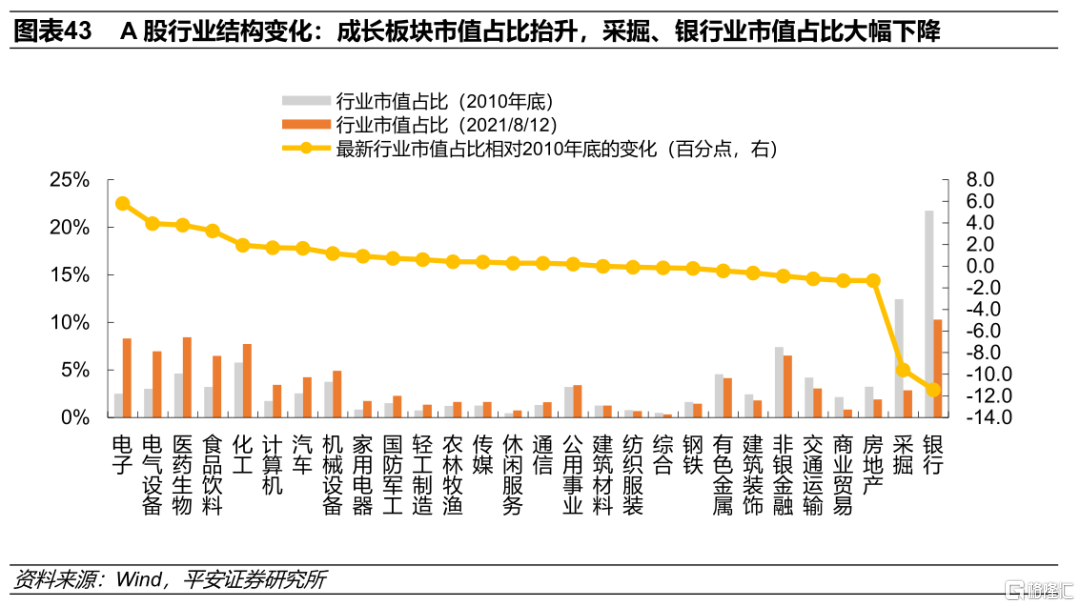

目前,實體經濟轉型已在A股市場中有所體現:截至2021年8月31日,電子、電氣設備、醫藥生物、食品飲料等行業市值佔比相比於2010年底平均提升3-6個百分點,分別達到8.3%、7.0%、8.4%和6.5%;從全市場中市值最大的十五家公司來看,行業分佈由此前7成以上屬於金融行業正向食飲/家電/休閒服務等消費板塊和電氣設備/電子/汽車等新興製造板塊擴散,其中,新能源產業鏈上的寧德時代、比亞迪、隆基股份市值分別超過1.1萬億元、7000億元和4800億元,分別位居全A公司市值排名的第5位、第11位和第15位。

對於中長期明確受益的綠色產業來説,建議把握產業鏈上各環節投資機會的擴散,長期仍需跟蹤關注不同技術路線和新型材料迭代可能帶來的行業變局。

對於“碳中和”戰略明確佈局的產業方向,供應鏈自主可控是必然選擇,相關產業將長期受到政策支持;而隨着產業鏈成熟度的提升,行業驅動力也將從政策主導轉向市場主導。整體來看,目前我國在新能源汽車、光伏領域具備較為完整且全球領先的供應鏈,在風電領域國內企業在產品性能和市場份額上與全球龍頭相比還有較大追趕成長的空間,在氫能、儲能等領域我國與國際領先水平相比仍有較大差距。

其中,對應不同的行業發展現狀和發展趨勢,我們認為可以把握以下三條投資主線:一是在我國技術和市場相對領先或成熟的賽道中,建議關注龍頭集中度提升和一體化佈局的競爭優勢、積極把握二三線企業分享行業紅利的更高的業績彈性;二是在我國具備較為完善的基礎但還在追趕海外的賽道中,建議關注具備研發和技術路線改進優勢的先發企業和頭部企業;三是對於我國尚在起步階段、與國際水平差距較大的賽道,投資機會的爆發可能仍需等待技術研發的實質性突破,建議借鑑海外經驗,尋找公司治理和戰略佈局更為科學前瞻、研發資源支持相對雄厚的企業。另外,不容忽視的是,在長期產業發展的過程中,仍然存在技術路線變化、新型材料迭代等不確定性,行業格局相應面臨變局風險,需持續密切跟蹤產業景氣拐點和產品研發動態以提高應對風險的能力。

對於煤炭、冶煉、石化等高耗能、高排放行業,長期估值中樞可能面臨趨勢下行風險。“碳中和”目標下,傳統高耗能、碳排量大的行業受負面影響更大,包括煤炭、冶煉、石化等。根據全球能源互聯網發展合作組織的預測,我國化石能源總量預計在2028年左右達峯,煤炭發電將逐漸退出;其中,將力爭2025年實現煤電碳達峯,煤電裝機將於2050年前後加速下降,直到2060年全面退出。在此背景下,相關行業估值中樞面臨長期趨勢下行的風險;當然,短期因供給快速導致的供需失衡可能會帶來相關企業的階段性投資機會,但較大概率難以改變長期收斂的方向。

風險提示

1)“碳減排”、“碳中和”政策制定或落實進度不及預期。倘若碳中和政策落地不及預期,實體產業結構變遷將受阻,新能源、新能源汽車等綠色產業規模擴張可能受影響而放緩。

2)全球極端事件爆發超預期。如果全球極端事件超預期爆發,包括新冠肺炎疫情蔓延超預期、氣候變化超預期等,可能帶來經濟損失超預期,衝擊金融系統穩定性。

3)宏觀經濟下行超預期。倘若大幅下行,國內市場需求相應承壓帶來上市公司企業盈利大幅下滑以及相應信用市場違約衝擊的流動性風險。

4)金融監管以及去槓桿政策加碼超預期。在流動性收緊的環境下,倘若金融監管出台政策出台節奏超出市場預期,中小金融企業經營壓力也會加劇,流動性會遭受較大負面影響。

5)海外資本市場波動加大。全球風險資產波動加大,隨着我國資本市場對外開放的加強,外圍市場的大幅波動也會給國內市場帶來較大影響。

More Content