氣候、關税、貿易、全球產業鏈、地緣政治等諸多問題正日益影響着主要經濟體的走向,大國博弈與新技術週期共存的新格局,給各國產業升級轉型帶來了歷史機遇。

宏觀經濟的運行雖具有一定的複雜性,但逐步復甦仍為當前發展的主基調。

中國領先的跨境資產管理及投資公司中國光大控股(以下簡稱“光大控股”)在複雜的經濟環境下,積極抓住發展機遇,保持風險底線思維,並取得了超預期增長的靚麗成績。

2021年上半年,光大控股實現收入總額31.33億港元,同比增長56%。其中,客户合約收入為3.28億港元,同比增長67%;投資收入為20.63億港元,同比增長77%。

歸母淨利潤為17.81億港元,同比增速高達133%。

此外,光大控股PEI300全球排名第75位(較去年進位9名),資管規模持續提升,總規模上升至1,865億港元,再創歷史新高。公司的總資產較去年底上升9%,首次突破千億港元。

接下來,筆者將通過這份中期業績成績單,來深度解讀光大控股在中國資管領域的核心競爭力。

一、豐富的產品矩陣和優秀的投資業績助推業績持續實現高增長

光大控股業務可分為基金管理業務和自有資金投資業務,基金管理業務的核心考量指標為基金資產管理規模和投資收益率。

2021年上半年,光大控股基金管理業務實現收入14.82億港元,同時實現歸母淨利潤12.14億港元。

從表層的原因來看,根據公司資料,因為2020年四季度募資設立的基金開始在今年貢獻管理費收入,2021上半年實現管理費收入1.81億港元,同比增長41%;以及低基數影響下,表現費及諮詢費收入0.58億港元,同比增速達346%;兩者推動下,客户合約收入較同期較大幅度增長。這一部分是穩定性的收入來源,不受市場波動影響。

從深層的原因來看,基金管理業務是通過豐富的產品投資矩陣、卓越的投資業績和專業的投後管理賦能,帶動被投項目的價值持續上升,以及通過項目上市退出帶來投資收益上升。這一部分是體現團隊“投、管、退”全方位專業能力和綜合實力的表現。

(資料來源:上市公司)

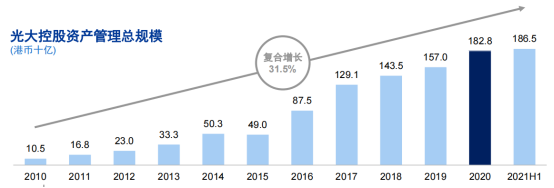

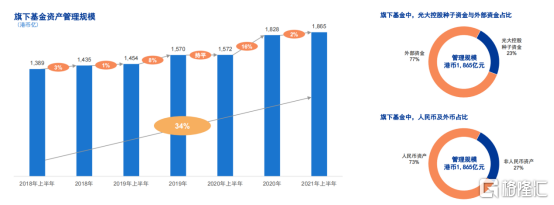

先從結果來看,光大控股旗下基金資產管理總規模自2010年複合增長率達31.5%,長期跑贏大市。2021年上半年,基金資產管理總規模頂住疫情造成的市場極端壓力,較2020年底增長2%達到1865億港元,在管基金數量達到79支,再創歷史新高。

(資料來源:上市公司)

從結果反推原因,從產品的豐富程度來看,截至2021年上半年,光大控股一級市場、二級市場和母基金資產管理規模分別為1305億港元、282億港元和278億港元,對應管理44支一級市場基金、27個二級市場投資組合和8支母基金產品。

投資範圍覆蓋了創業投資、成長資本、併購基金、母基金等多種投資策略,股票、債券、房地產、資產證券化等多種基礎資產以及境內外多個投資區域,打造了豐富的綜合資管投資產品矩陣。以規模佔比為15.12%的二級市場基金為例,其產品業務線就覆蓋亞洲信用債對沖基金、亞洲可轉債對沖基金、境外大中華區股票對沖基金、境內A+H股多頭策略(私募基金及機構委外)、PIPE基金以及投資顧問業務。就投資策略種類對標行業內其它大型投資機構亦具有優勢。

(資料來源:清科研究中心)

一方面,光大控股不同策略的投資基金在不同業務線間共享知識洞察和其他智能資本,全面的投資產品矩陣有利於釋放協同效應、提升業務觸達效率、深度應用公司各業務部門投研能力,進而提升公司業績。

另一方面,不同投資產品及策略適應於不同經濟環境和區域的投資,有利於提升光大控股的業績穩定性、實現跨越週期的卓越投資業績。光大控股將繼續通過多元基金架構、全價值鏈能力以及跨境佈局,不斷夯實在中國跨境資產管理機構中的領先地位。

從投資業績來看,光大控股旗艦產品光大安心債券基金多年以來創造良好業績,截止2021年6月資產管理規模超10億美元。自2012年12月成立以來,該基金費後回報達到73.54%,年化收益為6.60%。以及大中華絕對收益多空產品光大中國焦點基金的資產管理規模達0.81億美元。自2014年1月成立以來,其費後總回報達196.91%,年化收益為15.62%。

豐富的產品投資矩陣和卓越的歷史業績是吸引投資者的核心關鍵,而光大控股在這兩個地方做到了領先優勢,這或許正是公司業績持續實現高增長的底層邏輯。

二、三大核心能力構建長期競爭力,護城河深厚

光大控股兩項業務的區別無非是資金的來源屬性不同和盈利水平不同,但究其根本,其本質都是通過突出的“募投管退”能力吸引資金流入從而使得基金資產管理規模增長,以及獲取豐厚的投資業績回報。

光大控股在中國資產管理領域長期處於領先地位,無疑是得益於不斷打磨而成的三大核心能力。

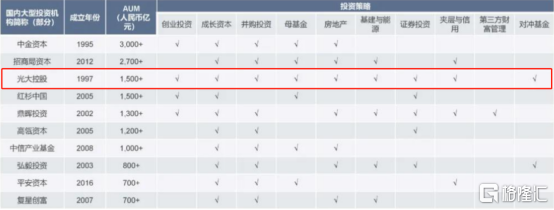

一是擁有強大的資金實力及市場募資能力。

截至2021年上半年,在中國PE行業募資環境複雜的背景下,光大控股勇於創新,在S基金、安心債、焦點收益基金、特殊機遇基金等方面實現募資。旗下基金資產管理總規模為1865億港元,持續創歷史新高。從資金來看,公司提供的種子資金佔比為23%;外部投資者的資金佔比為77%,其中外部投資者以機構投資者為主,涵蓋商業銀行、保險公司、家族辦公室、政府機構等多元化機構。

(資料來源:上市公司)

二是廣泛獲取各類優秀資產的能力。

從上文筆者就提到光大控股產品矩陣十分豐富,僅2021年上半年,光大控股就在長三角、粵港澳大灣區、京津冀等重點區域取得斐然的戰略項目儲備。其中,在長三角區域實現6個項目投資,累計金額4.88億港元,主要涉及製藥、生物技術與生命科學、食品飲料及綜合金融領域。同時與香港科技園公司合作,於香港科技園落地光大香港創新中心,發起光控香港創投基金,圍繞香港應用科學成果轉化和新基建領域展開佈局,助力香港科技轉型發展。以及在京津冀地區的項目儲備豐富,行業橫跨軟件與網絡、零售業、消費品、智智慧運輸、醫療健康、綜合金融等。

三是傑出的投後管理能力。

光大控股深度介入被投資公司運營,改善其業績、提升其長期可持續經營能力,並通過價值創造獲取超額收益。整體來看,私募股權主要是通過金融工程的運用、把握行業週期性上揚以及為被投資公司創造價值來獲取收益。光大控股擁有獨立的投後管理部門,其通過企業運營優化、業務轉型戰略制定、領導力培訓、數字化支持等方式,深度介入被投資公司運營,降低其經營成本、提升其經營效率,為其創造長期價值。

至此,光大控股核心的競爭力大致分析完畢,我們可以看出“強大的募資能力+獲取優秀資產的能力+傑出的投後管理能力”,構建了光大控股長期核心競爭優勢,換而言之,公司護城河已日漸深厚。

三、戰略佈局多元潛力賽道,分享國家與時代紅利

成功的投資=Beta + Alpha,總體上組合投資獲取主要是貝塔的機會。

我們看美國股市,過去三十年表現最好的三個行業是科技、可選消費和醫療。相反,電信服務、公共事業、原材料是三個表現最差的行業。歐洲股市過去三十年表現最好三個行業是化工、醫療保健、食品飲料;表現最差的三個行業是銀行、電信、零售。中國股市2005年以來表現最好三個行業是食品飲料、家電,醫藥;表現最差三個行業是鋼鐵、採掘,交通運輸。

我們一比較就發現,各國表現好的Beta,都是具有國家競爭優勢的行業。中國社會發展到今天,未來的大Beta很可能來自科技創新,科技給整體社會效率賦能。

同時主要經濟體推行科技封鎖戰略,科技博弈已經成為常態。在科技戰爭下,中國對技術密集產業也產生了的巨大投資需求。

而光大控股本身也一直高度重視科技投資,致力於打造全球科技投資網絡體系。目前在科技領域的投資部署約佔一級市場(不含地產板塊)投資總額的60%,覆蓋的領域有信息科技、工業科技、能源科技以及生命醫療科技等。

未來,光大控股將持續重點佈局芯片設計、半導體裝備全球產業鏈;智能網聯汽車產業鏈;數字金融產業鏈;光電顯示行業產業和數據中心產業鏈五大科技賽道,以及打造光控特色的產融結合發展模式,實現可持續發展。

以半導體領域為例,光大控股的投資覆蓋了從芯片設計、晶圓製造、封裝測試到半導體裝備的整個半導體上下游產業。

此外,疫情提升了智慧醫療領域發展,科技帶來健康領域發展的契機。

光大控股將聚焦醫療終極需求與技術創新,關注診斷和治療兩大方向,重點在生物藥、高性能醫療器械、醫療檢測等投資領域進行佈局,重點投資具備革命性產品、技術創新能力、行業整合及併購能力的平台型企業。

最後,光大控股將內外聯動,洞察經濟週期。

對外,把握“國際雙循環”新發展格局,立足香港、輻射全球。通過光大“一帶一路”綠色基金、光大海外基礎設施基金、全球併購基金等,樹立品牌、擴大影響。

對內,把握國內大循環機遇,積極開拓創新,在今年上半年獲得海南省QDLP首批試點資格和設立東北首家境內外合資QFLP基金管理企業。同時聚焦戰略區域,實現在大灣區、海南自貿區、京津冀、長三角的精準投資。

結尾部分

8月以來,光大控股的股價走勢良好,從近年來的歷史低點8.27港元/股已上漲至9.69港元/股,單月累計升幅超16%。

根據中金公司最新發布研報觀點,考慮公司融資成本下降、基金管理費及投資收益貢獻超預,上調光大控股2021/2022年盈利預測12.2%/12.1%至29.1/33.1億港元,並將維持目標價13.0港元/股,截至目前還有35%的潛在升幅空間。此外,光大控股在中期業績公吿中宣派發每股0.28港元的中期股息,去年同期則為0.14港元每股,同比翻倍增長。

(圖片來源:Choice終端)

從更具專業性和信息優勢的機構觀點不難看出,光大控股的價值正逐步受到了機構投資者的認可,隨着市場信心的進一步釋放,公司所處較低的估值位置也有望迎來重估的契機。

(圖片來源:同花順終端)

More Content