本文來自格隆匯專欄:錦緞,作者:牧之

在A股市場,一個顛破不破的真理是:你可以質疑市場頭腦發熱,但你不能質疑資本的靈敏嗅覺。用交易員常説的話是,K線説明了一切問題。

距離牛年春節的喧囂僅僅過去了半年,A股曾經的調味品三巨頭海天味業(SH:603288),中炬高新(SH:600872),千禾味業(SH:603027),市值已經回撤了至少50%。

緩慢而堅決的下行行情,在吿訴大家一個再淺顯不過的道理:曾經所向披靡的調味品賽道,一度完美的邏輯,正在遇到了巨大麻煩。

資本狂熱

半年前,在看好調味品賽道的宏大敍事中,海天味業的產品線一度曾經是無敵的所在。

從定價角度,調味品因在菜餚成本中佔比不高,對消費者提漲價格常常來的輕鬆平常而不會被發覺,在醬油和雞精這樣巨大的體量面前,每一分錢漲價都代表着巨大的利潤空間。

從數量增長角度,中國廚房品類容量還有巨大的提升空間,無論是醬油,雞精,還是火鍋調味料,在任何一個諮詢公司的分析框架內,都至少還有10年高增長好光景。

從消費粘性角度同樣如此,消費者不會因為差1-2元錢就會選擇不知名的醬油品牌,隨着消費紅利邏輯的深入人心,一個佔據極強消費者心智的調味品牌,理應擁有不錯的價值。

市場的正面邏輯由此展開。在過去的7年中,3家調味品巨頭市值節節攀升,海天味業6年股價漲了16倍,中炬高新股價漲了20倍,上市時間較短的千禾味業也漲了9倍左右。

調味品巨大漲幅背後的道理並不難懂:

對於一個未來確定性會量價齊升,同時消費者的忠誠度也更強的邏輯一旦展開,永續現金流折現的邏輯一定會帶來估值的巨大彈性。

調味品正面邏輯的演繹沒有受到任何阻力:在最高峯的時期,海天味業市盈率甚至超過了100倍,市淨率也超過35倍。

這中間的數學原理並不難理解:

以市淨率超過35倍的海天味業為例,每投入一個億淨資產,就可以獲得二級市場上將近35億的市值回報。

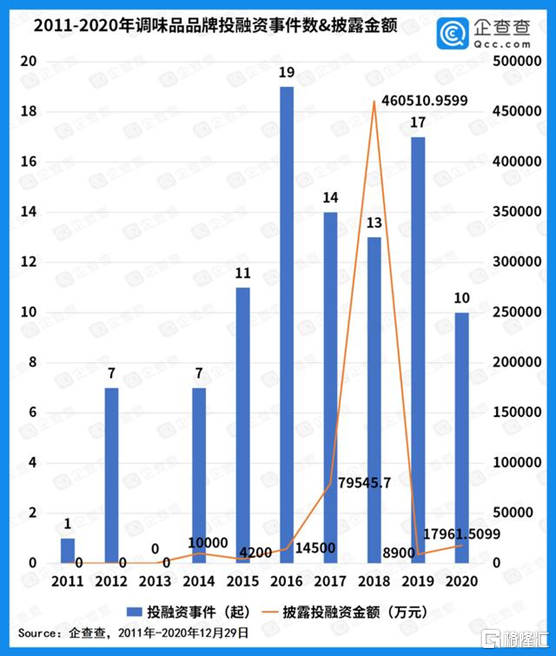

這樣一本萬利的生意必然會吸引大量一級市場資本聞風而動。高榕資本投資朝天門碼頭,高瓴天使輪投資了“加點滋味”,經緯中國投資了“口味全”。

2019年作為海天味業估值巔峯,一級市場的當年披露的投融資金額也將近46億人民幣。

一級市場定價以二級市場為參考,誰又忍心責怪這些愛追高的風投基金呢?如果你有機會1萬變36萬,為什麼不試試手氣呢?

而二級市場上,股神姚振華更是早早坐上了中炬高新的快車:

從2015之後,寶能正式進駐中炬高新第一大股東席位,2019年,中炬高新實控人正式從從中山火炬高新區管委會變更為姚振華,曾經國資控股的中炬高新徹底變更為民企。

調味品的邏輯到後期越來越簡單粗暴:

貴州茅台和海天味業都是好公司,生意模式幾乎無敵,沒錯,無敵的公司應該享受高估值。那多高的估值才算太高呢?好像只要你稍微調低一點折現率,這個永續增長的估值就會享受30%以上的增幅。

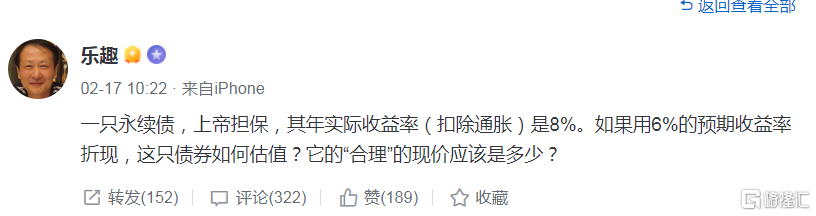

到今年2月的時候,為100倍PE的海天味業估值正名的邏輯開始簡單到令人髮指:

在著名的股票論壇上,一位ID名叫樂趣的網友正確的指出:如果海天味業和貴州茅台能一直以8%的增速增長下去,以6%的折現率來折現,這張債券價值將價值無窮。

在茅台跌到1600,海天味業腰斬的今天,這句話背後的邏輯看上去似乎有些滑稽。但無論是海天味業的二級市場股民還是調味品的一級市場投資人,在當時都深深認同這個觀點:

海天儘管已經100倍PE,但這麼好生意模式的公司,應該還會漲。

長夜將至

不過,就在海天味業衝擊100倍市盈率巔峯的時刻,名叫社區團購的幽靈開始在A股投資者心上盤旋。

調味品巨頭一大優勢在於:進入商超渠道的新型中小品牌需要支付大額條碼費,規模太小的調味品企業難以支撐,壟斷了渠道,海天味業就壟斷了消費者心智。

不過,隨着社區團購的興起,攻守之勢易也。

如果我們把熱衷於社區團購的家庭主婦,大體分為小規模採購的新品嚐鮮者和大規模採購的價格敏感型兩類,我們能夠明顯看出,社區團購能夠同時滿足這兩類選手的偏好:

從創新產品來説,中小品牌新品層出不窮的新品,直接在社區團購層面完成了對消費者的流量分流,不再受原來超市渠道的控制;在社區團購的渠道中,貨物週轉率才是最重要的,新品能夠確保有人付費,比超市鉅額條碼費也要成本低很多;

而從價格競爭層面來説,社區團購的履約率和貨品損耗要遠遠壓倒傳統超市渠道:消費者選擇了某款產品之後,直接可以大批量採購,不會產生存貨和退貨等逆向物流。在這個層面上,超市成本優勢同樣被狠狠的碾壓。

對海天味業這樣的大企業來説,傳統渠道的困局猶如選一杯毒藥:

如果不及時調整渠道,傳統商超的銷量幾乎以兩位數迅速下滑;而深入介入社區團購,又需要重構經銷商架構,重新梳理營銷投入和物流架構佈局:

一方面,與傳統商超條碼費和陳列費邏輯不同的是,在社區團購的營銷投入與電商頗為相似,需要對搜索引擎競價排名優化,這已經不是傳統的商超經銷商能力所能覆蓋了的;

另一方面,社區團購本身又意味着需要非常本地的經銷商,需要針對社區前置倉的頻繁補貨,需要重構經銷商網絡,配置專門的海天管理團隊;

除此之外,社區團購對價格體系的影響同樣不可小覷。社區團購的崛起進一步壓低了經銷商的利潤體系,維持需要付出巨大代價;而改革也是要付出陣痛。

對於海天味業這樣的公司來説,管理者和經銷商網絡既得利益牢不可破是一方面,更重要的是,為了完成每年“上帝擔保”的雙位數增速,在2020年已經壓了海量庫存在經銷商倉庫,隨着2021年的宅經濟開始退燒,經銷商終端動銷開始面臨巨大挑戰。

隨着社區團購如野火一般蔓延全國,中小品牌的崛起速度變得更加迅猛,而海天們則遲遲沒辦法做出調整。在渠道庫存打滿,動銷困難的時刻,做渠道調整這樣的大手術,難度可想而知。

上一個這麼幹的是格力電器,股價表現大家有目共睹。

結語:一個週期的終結

從成長的視角看,海天們的增長曲線開始突然萎縮,估值大幅下挫絲毫不讓人意外,曾經被諸多消費大V插旗的無限增長意味着無限估值邏輯,在今天變成了無盡的笑談。

從週期的視角看,隨着傳統渠道的徹底變革,屬於海天這些大型消費品企業爆發型週期已經迫近終結,海天味業從增速和盈利能力方面都開始逐漸變得平庸,走入那個屬於平庸企業的温柔良夜。

偉大和平庸的切換來得如此迅速,也許,過去的半年中,投資人最應該理解的是,與理解海天味業究竟有多偉大比起來,曾經100倍市盈率的醬油估值不符合常識才來得更為重要。

More Content