作者 | 朱伊道久

數據支持 | 勾股大數據(www.gogudata.com)

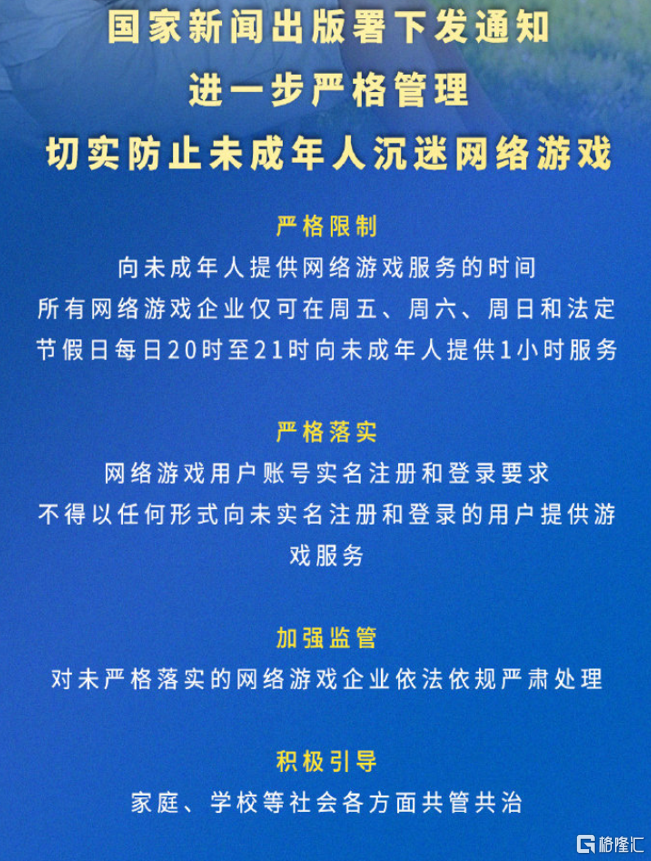

昨日,新華社發表了關於管理未成年人沉迷網絡遊戲的通知,要求未成年人僅能在週五、週六、週日允許玩不超過1小時遊戲,其政策強度非常大,今日早盤開盤,遊戲股紛紛遭受重挫,騰訊控股(0700.HK)盤中一度下跌超過3%,但下半場外資大量買入並猛烈拉昇,截至收盤,上漲幅度達3.31%,遠遠出乎了資本市場的預料範疇。從盤面上來看,騰訊持續利空不跌,而且形態上也呈現出築雙底的態勢,經過今日的拉昇,盤面情況立刻由空轉多變得樂觀起來。

除了上述定性與偏技術面的分析,對於騰訊的價值,我們也做了悲觀假設的估值分析,下跌空間可能也不會很大了。

對騰訊公司進行SOTP估值,大體可以分作兩類,投資類價值和非投資類價值,鑑於騰訊的投資部分回報週期和能力差異性較大,以及披露程度較低,故姑且忽略投資價值,單隻計算主營業務價值。並對市場上目前已有以及潛在政策風險進行落地假設,並在此基礎上測算騰訊價值。

一.遊戲業務

公司的遊戲業務主要分作兩個部分,PC端遊以及移動端mobile類遊戲,目前在端遊方面,騰訊旗下以《英雄聯盟》為首的全部端遊項目皆為100%控股,而在手遊項目中,騰訊競爭對手明顯增多,包括對於青瓷遊戲、心動公司、中手遊在內的諸多大型遊戲公司都屬於非控股入股狀態,移動端遊戲部門大概佔有自身總份額96%的股權。

在政策風險方面,基於對目前市場上潛在風險全部作出落地假設,主要包括有:

1.政府取消騰訊遊戲部門作為高新技術企業税收優惠待遇,綜合税率向傳統制造業看齊提升至25%;

2.騰訊響應政府監管,提升未保門檻,將禁止未成年人對遊戲進行充值業務,該部門佔據騰訊遊戲營收的6%(2020年)。預計原本20/21E/22E分別為6%/7%/8%,假設全部丟失。

3.3A級潛在爆款遊戲英雄聯盟手遊和地下城與勇士手遊,2021年進度均無法正式上線。

悲觀來看,假設騰訊的綜合税率由2021Q2的10.6%完全向傳統制造業看齊,達到25%,並且在強監管下,關閉對未成年人的充值路徑,預計丟失8%的營收。按照新税率,21E/22E遊戲歸母淨利潤為856.03億元/1091.34 億元,市場給予20XPE (2022E),因此, 遊戲業務估值為21826.8億元

二.廣吿業務

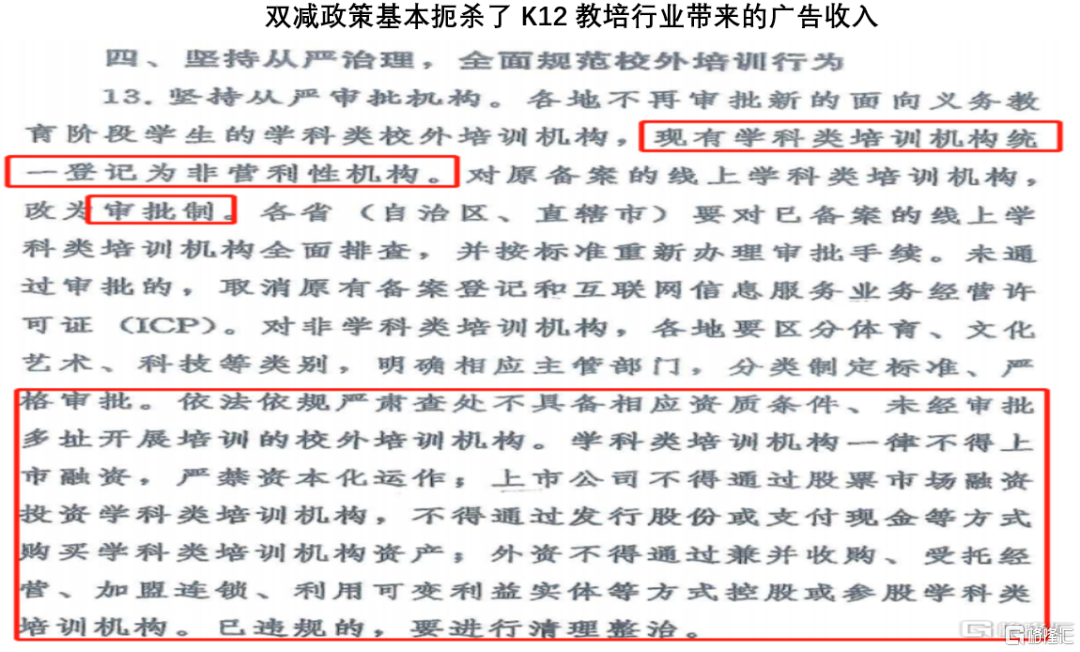

對於騰訊的廣吿業務形式而言,主要包括微信小程序內嵌廣吿(社交廣吿)、以騰訊視頻為首的長視頻廣吿(媒體廣吿)等。而從廣吿的出資方來説,除了傳統消費品,近年來最大的新晉廣吿金主即是K12教培機構,而雙減政策影響對K12教育影響巨大且深遠。因此,從現有政策傾向來説,市場對廣吿板塊作出如下政策假設。

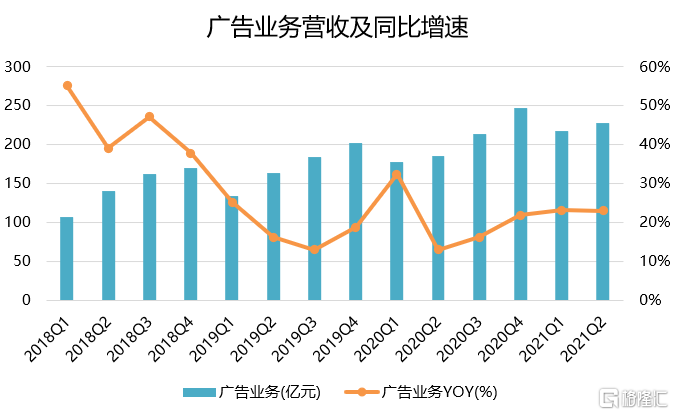

在線教育的監管,以及騰訊視頻內容上線排播不確定性對媒體廣吿增長影響,或對騰訊廣吿業務帶來一定不利因素,假設K12教育廣吿部分全部丟失,此處雖然缺乏K12教育在廣吿營收佔比的具體數據,但參考其他平面媒體廣吿(分眾傳媒)的K12佔比,預計會帶來營收損失6%-8%。而對媒體廣吿疊加考慮在線媒體監管趨嚴,預計對2022年造成1%-2%左右的負面影響。線上長視頻排播受到影響,廣吿業務margin一直穩定保持在50%左右, 2022E廣吿業務歸母淨利潤為419億元,參考同業Facebook相關業務(PE 26.83X),給予廣吿業務20X PE(2022E),故廣吿業務估值為8380億元。

三.金融業務

騰訊的金融科技業務,主要是指We-Bank業務,從現有政策傾向來説,尚未有明顯針對於騰訊金融板塊的利空政策,市場對該領域的擔憂主要是在於是否會效仿將螞蟻金服與阿里進行分拆的前例。但考慮到騰訊是已上市公司,股權結構已經穩定,將阿里與螞蟻進行拆分的可能性較小。

預計騰訊金融科技業務21E/22E營收為1602.3/1846.3億元。類比國內主要支付上市公司新大陸和拉卡拉,對該部門給予2X PS 的估值,對應價值為3692.64億元。

四.社交媒體業務

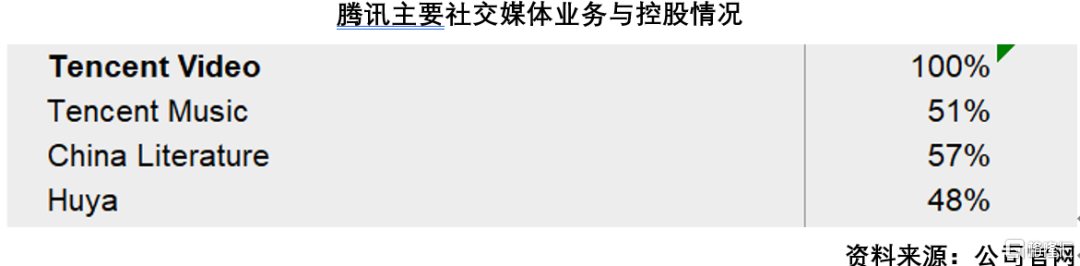

騰訊的社交媒體業務結構最為複雜,旗下包括多項子事業部或者獨立分拆上市的公司,主要包括有,騰訊視頻(騰訊100%控股)、騰訊音樂(獨立分拆美股上市,騰訊持股51%)、閲文集團(獨立分拆港股上市,騰訊持股57%)、虎牙直播(美股上市、騰訊持股48%),對此我們需要在現有政策傾向基礎上,進行分拆計算。

騰訊音樂:2021Q2該公司實現營收80.1億元,同比增長15.5%;歸屬於公司股東的淨利潤為8.27億元,同比下降12%。對於淨利潤同比下降的原因,騰訊音樂方面對外表示,主要受營收成本、運營費用上升等因素影響。今年二季度,騰訊音樂營收成本為55.7億元,與上年同期的47.6億元相比增長17.0%,毛利率下降至30.4%,去年同期為31.3%。

其中,營業成本增加是由於版税和收入分成費用相關的內容成本增加;毛利率下降則是由於公司增加了對內容提供的投資以及收入分成費用。數據顯示,今年二季度該公司在線音樂付費用户達到6620萬人,同比增長40.6%,環比淨增長為530萬人,為2016年以來單季最大淨增長,付費率為10.6%。

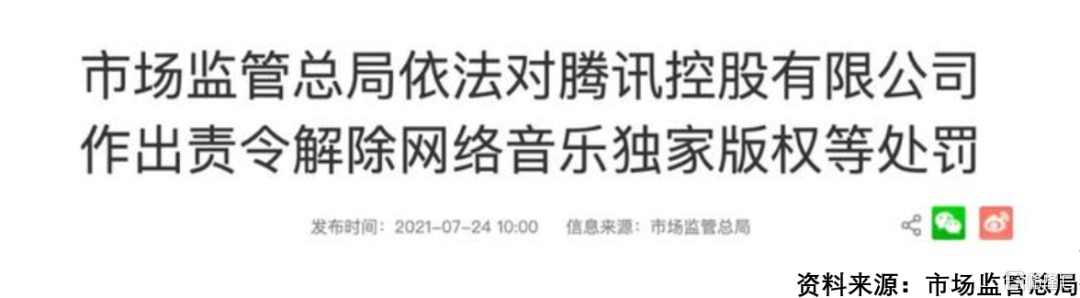

市場預計騰訊音樂失去獨家版權地位,面對網易雲的社區戰略,需要增加更多費用收購版權和社區維護,並不可避免的造成部分市佔丟失;預計提升銷售費用費用3%-5%,同時營收下降10%-13%。公司價值以8月31日當前市值計算,為144.04億美元,摺合人民幣930.76億元,假設按2022E折價15%-20%計算,對應騰訊控股價值約為403.48億元。

虎牙直播:在直播業務方面,工信部於2021年7月26日發起專項整治行動,包括8類問題,22個具體場景,市場傳聞有對直播行業進行牌照規範化,預計虎牙直播市值對應騰訊控股為58.77億元。

閲文集團:目前看不出額外政策打壓傾向,對於線上文字類整頓方向多為打擊盜版與知識產權保護,這對於閲文集團來説屬於正面扶持,因此對未來預期保持不變,當前價值按市值估,對應騰訊控股為315.88億元

騰訊視頻目前看不出額外政策整頓傾向,對於長視頻監管審批制度屬於長期高壓態勢,邊際影響較小,類比此前媒體廣吿受影響程度,預計造成負面影響1%-2%。挑選可比公司愛奇藝(2021年平均PS 3.02X,期末PS為1.82 X),給予騰訊視頻業務2X PS,對應騰訊控股價值為639億元。

五.騰訊雲業務

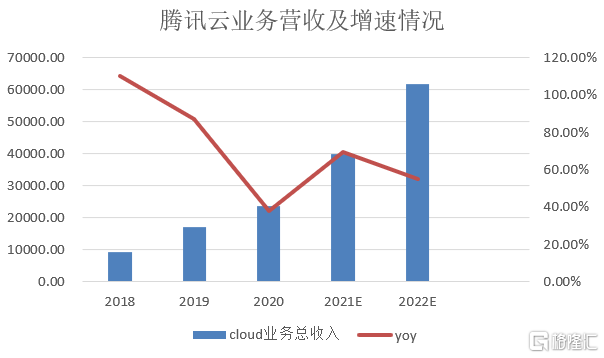

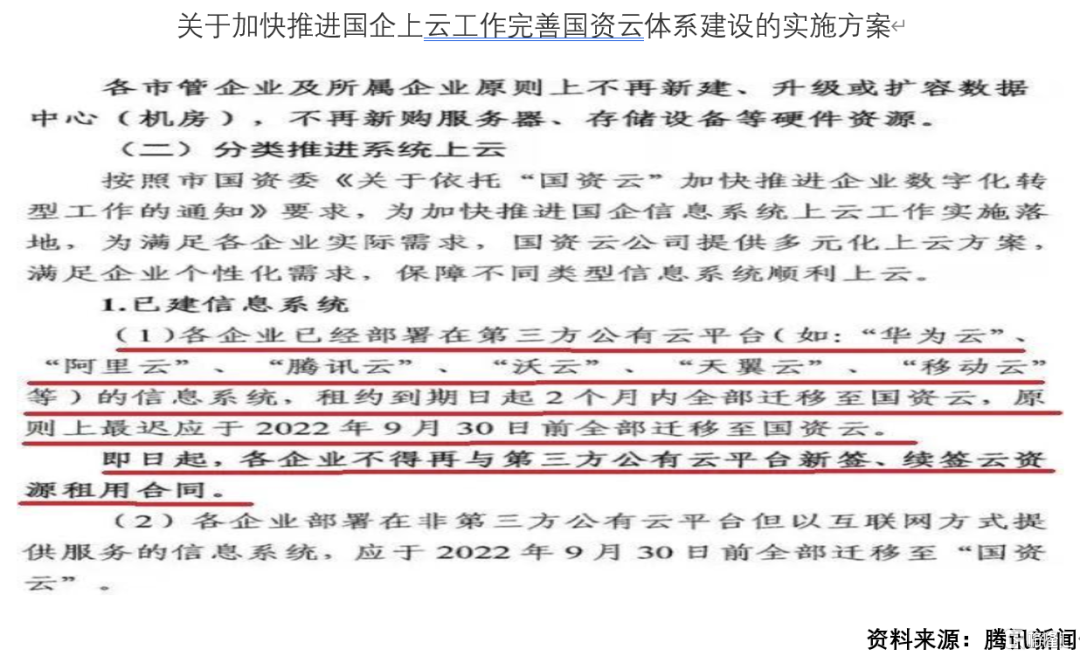

企業業務“雲化”符合發展方向,預計不會受到政策性打壓,能夠持續保持業務支持。同時,企業業務“雲化”能夠提升飛輪效應,降低均成本並提升效率,預計騰訊在其他業務受打壓背景下會集中力量專注騰訊雲業務發展,在一定基數前提下仍能保持高增長,預計騰訊雲業務20/21E/22E營收為2.34億元/3.97億元/6.15億元。

企業雲業務方面,選取可比公司為亞馬遜、甲骨文和Saleforce,平均估值水平為PS 6.43X考慮到目前政策 “企業雲上國資雲化” 假設落地”,原本給予6倍PS,現進行20%的折價,故給予騰訊雲相關板塊5X PS估值,對應估值為30億元。

對市場已落地以及現有傳聞進行落地實錘假設處理,通過對騰訊控股公司的非投資業務進行SOTP估值可得出,騰訊公司目前市值為35170.53億元人民幣,公司總股本為96億股,按照即時匯率1人民幣=1.2051港幣,對應公司股票價值約為每股441.84HKD。對於該股價給予上下5%的浮動區間;綜上所述,在現有市場利空實錘假設下,騰訊的底部區間應該在421-464HKD區間範圍內。

上述價格區間在一定程度上反映了騰訊的絕對價值區間,會形成比較厚的安全邊際,現在公司股價十分逼近該區間上軌,倘若後續受政策和情緒影響,使得市場跌入該區間甚至跌破之後,投資者或許可以更勇敢一點,大膽尋找在左側的機會。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content