30日晚,美的集團趕在中報業績披露日結束的最後一天發佈了2021年半年度業績報吿,其實美的自上市以來的股價表現還算不錯,7年的時間翻了10倍。但自2月以來,整個家電板塊都有些頹勢。

美的集團從2月初105元/股的最高點一路下跌,大跌了將近37%,截至今天收盤,報66元/股。

無獨有偶,另一個白電公司海爾智家,也發佈了中報業績,打開股價看了看,原來也不止美的一個混得這麼慘,海爾智家的A+H股都在六個月內下跌了20%。

其實自從整個A股衝高了一波之後,家電板塊後續的表現都十分萎靡,指數下跌了近25%。三大白電巨頭的股價不斷回撤,這也把投資者都看呆了,大盤漲你微跌,大盤跌你大跌。

而從格力、美的、海爾這“家電三傻”的股價來看,美的價格是最高的。但高也是有原因的,美的集團上半年實現淨利潤150億元,遠高於109億元的格力和70億元海爾,而美的集團的狀況真的有所見的這麼好麼?

1

疲軟的業績

海爾主要做的是冰箱和洗衣機,在這裏就不詳細説了,我們把重點放在都做空調的美的和格力上,這兩家公司的業績報中都出現了一些耐人尋味的細節。

(格力中報)

(美的中報)

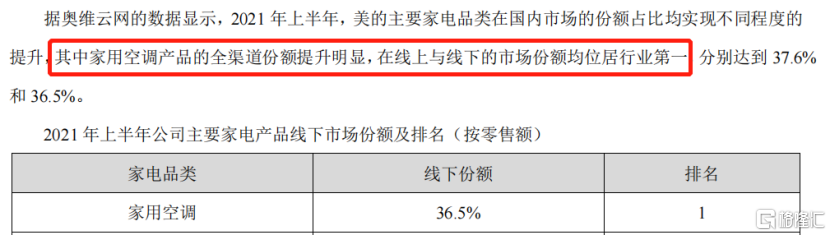

格力説自己的中央空調憑藉着16.2%的空調市場份額排名第一,且家用空調內銷佔比33.89%排名行業第一;美的説自己的家用空調產品全渠道份額提升,按照零售額計算以37.6%和36.5%的份額位居行業第一。

看起來有些離譜,兩大公司都稱自己的家用空調目前市場份額第一,我們無法辨別是誰在玩文字遊戲,但這也沒那麼重要,因為更值得研究的是公司的業績表現。

從30日晚披露的業績來看,2021年上半年美的集團實現營收1738.1億元,同比增加24.98%;實現淨利潤約150.09億元,同比增加7.76%。

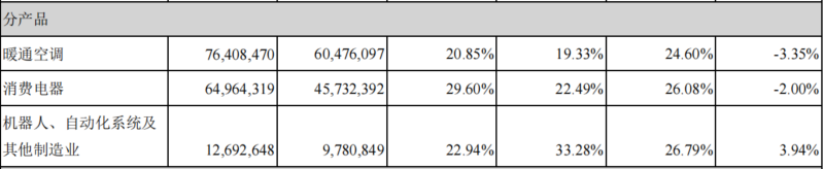

具體分產品來看,上半年暖通空調實現營收764億元,同比增長19.33%,空調業務的毛利率為20.85%,同比下滑3.35% ;消費電器營收649.64億元,同比增長22.49%,毛利率為29.6%,同比下滑2%;此外機器人、自動化系統及其它製造業營收126.93億元,同比增長33.28%,毛利率為23%,同比增長3.94%。

仔細分析,主營業務空調的營收同比增長近20%,但毛利率是有所下滑的。

從財報數據來看,毛利率的下滑主要是因為營收同比增速的放緩加上營業成本的大幅提高,而要是撕開去年同期營收基數低的遮羞布,跟2019年中報的數據相比,2021年的空調營收增速也僅為4%。

所以其下滑還是另有原因,還是成本上漲的有些太多了,毛利率比美的9個點的格力,今年空調的毛利率也下滑了2.26%。成本上漲的倒不是三費,而是原材料價格的暴漲。

在家電行業中,空調、冰箱等白電產品對銅的依賴性較高,而且銅絲銅管等材料因其性價比高、延展性好,也很難找到合適的代替品。

而金屬銅作為一個與國際市場聯動性較強的大宗商品種類,價格波動比較明顯,自去年的3月到今年的5月,國際銅價從35000元/噸一路飆升至75000元/噸。

銅價上漲的原因不多贅述,受到了美聯儲、經濟復甦強勁、製造業需求升温等多方面因素的刺激,但核心原材料的上漲給製造業帶來了不小的衝擊。

所以在銅材料漲價之後,白電企業受到了很大的傷害,很多廠商不得已對旗下白電產品進行向上的價格調整。3月初,美的對渠道商發放漲價通知函,把冰箱的價格上調10%-15%。

而一直稱“格力堅持不漲價”的董小姐,最終也宣佈自5月27日起格力商用空調全線上漲;自6月1日起,格力家用空調、中央空調執行漲價後的價格標準。

儘管很多款式的上漲價格在100-200元左右,但這也很大程度上抑制了消費者的購買慾,且作為空調和冰箱這樣的白色家電,本來就在每年的10月至次年4月會迎來銷售淡季。

在多重的重壓之下,白色家電們也只能給出了一份不太優秀的半年報。

2

新的轉機?

當前,中國的自主家電品牌已經佔據國內市場90%以上份額,而且家電普及程度已很高。在一二級市場,冰箱、洗衣機、彩電、空調用户人均擁有率已經超過100%;在三四級市場,除了廚電之外,這四大類家電的普及率也已超過70%。

普及率的上升也讓家電巨頭們爭相另謀出路,其中美的就把目光瞄向了工業機器人。

從2021年中報的業績裏可以看到,機器人相關業務實現營收127億元,同比增長了33%,毛利率也同比上升了近4%,這會成為一個公司業績的新轉機麼?

可能有點困難。

2020年中國工業機器人出貨量為17萬台,同比大增15%。預計2021年我國機器人市場規模將達到813億元,未來五年的年均複合增長率約為15.80%,2025年將達到1463億元,照理説工業機器人的賽道是不錯的,但從美的的相關業績中卻沒看出來。

自2017年美的斥巨資300億收購庫卡公司已經過去了四年。在2017年收購之前,庫卡每年基本可以實現兩位數的高速增長,而收購後大幅變臉,連連負增長。到2020年,還鉅虧8.3億拖累了美的家電主業。

從收購三年內(2018-2020)的業績來看,庫卡公司的營收分別為256.8億、252億、216億,同比增速分別為-5%、-1.9%、-14.3%,歸母淨利潤分別為1億、0.76億、-8.3億,可以説是非常慘了。

雖然業績大幅變臉,但美的一分錢都不減值,財務處理上也非常激進,這也為後面可能埋下了大雷。2017年,庫卡被美的收購的時候,股價一度高達256歐元,而現在僅為54.6歐元,累計跌幅高達78.6%。

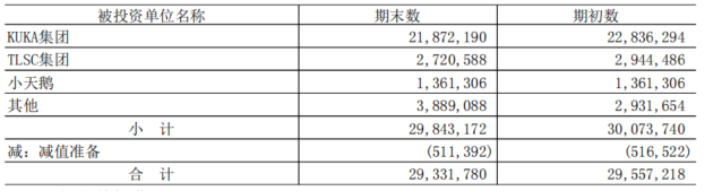

因此,截至2021年二季度末,美的總商譽為293億元,其中庫卡形成了218億元的商譽,佔比高達74%。

雖然庫卡也在積極的轉型當中,去年也與寶馬簽訂了機器人購買協議,但是業績很慘烈,美的這波投資算是有些打水漂了,算是在山頂上接了盤。

收購庫卡不僅沒有新的增長點,反過來還有點得不償失了。

另外從中報報吿看,美的在投資這件事兒真的不拿手,報吿期內投資虧損3.81億元。整個證券投資的期初賬面價值約為23.25億元,期末賬面價值為17.64億元。這麼看來,最近股價一直在走下坡路也很正常,公司也很難扭轉這波二級市場的頹勢了。

3

小結

美的也不是沒有想辦法。

對格力大手筆的回購,市場已有所耳聞,但美的集團也沒有手軟。2021年2月,為了托住高點快速回落的股價,美的用一個月的時間完成了第一期回購計劃,以86.6億元回購了近1億股,但這波好像沒有改變股價下跌的趨勢。

於是緊接着在一個月後,美的再次拋出了第二個回購計劃,最終8月初宣佈成功斥資50億元回購了約7200萬股。而反映到股價上的,僅僅是在7月底出現了一波小反彈,一度衝到了75元/股,隨後很快隨着整個家電板塊的下行趨勢下跌,現在已經跌到了66元/股了。

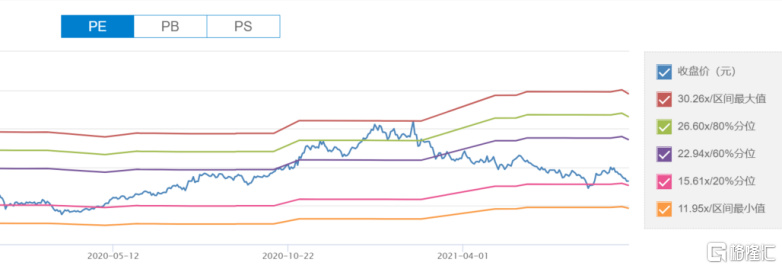

這麼來看,回購沒有解決股價下跌的問題,而業績的增速還在持續承壓,隨着30日業績的披露,美的估值來到了16.28倍。

雖處在歷史平均水平的低位,但説白了家電行業的低增速已經透支了投資者的想象空間,未來的股價可能還會面臨進一步的回撤。

More Content